Когда заполняется строка 080

Неудержанный НДФЛ в 6-НДФЛ по строке 080 указывается только в определенном случае — при невозможности удержания налога налоговым агентом. И причин тут может быть две: выплата доходов в натуральной форме (продукцией, подарками и т.п.) или получение дохода в виде материальной выгоды.

Налог с подобных доходов должен быть удержан агентом при выплате им физлицу любого денежного дохода, но при этом нельзя удержать более 50% от его размера.

Строка 080 заполняется при отсутствии у получателей других денежных выплат от налогового агента, из которых можно удержать НДФЛ, либо когда размера их денежного дохода для удержания налога недостаточно.

по строке 020 – 80 000 руб.

по строке 030 – необлагаемый НДФЛ вычет 4000 руб.;

по строке 040 — 9 880 руб. ((80 000-4000 ) х 13%);

по строке 080 – 9880 руб.

Стр.100 — 15.04.2019 г.;

Стр. 110 и 120 – 00.00.0000;

Стр. 130 – 80 000 руб.;

Такой порядок рекомендован и письмом ФНС от 1 августа 2016 года № БС-4-11/13984@.

Аналогичный данному примеру порядок заполнения нужно применять если, к примеру, в фирме деятельность не осуществлялась, зарплата в течение всего года не выплачивалась, но директору был сделан подарок учредителем на сумму более 4000 руб.

Определим сумму материальной выгоды от экономии процентов по займу:

5,17% (2/3 от ставки рефинансирования 7,75%) х 200 000 руб. х (11 дней (с 20.12.2019 по 31.12.2019) /365) = 311,42 руб.

Рассчитаем сумму НДФЛ, начисленную 31.12.2019:

311,42 х 35% = 109 руб.

В стр. 020 Раздела 1 отразим сумму дохода 311,42 руб.

В стр. 040 и 080 — сумма исчисленного и неудержанного налога 109 руб.

В разделе 2 будет отражена дата фактического получения дохода по стр. 100 – 31.12.2019 и сумма выгоды по стр. 130 – 311,42 руб.

1. Рассчитаем материальную выгоду, образовавшуюся у учредителя фирмы согласно пп.2 п. 1и п.3 ст. 212 НК РФ:

500 руб. х 10 кв. м – 300 руб. х 10 кв.м = 2000 руб.

2. Рассчитаем НДФЛ на дату образования дохода, т.е. на момент продажи (ставка НДФЛ в этом случае составляет 13% для резидентов и 30% для нерезидентов).

2000 руб. х 13% = 260 руб.

В строках 040 и 080 Раздела 1— сумму начисленного и неудержанного налога — 260 руб.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого придумали два отчёта: 6-НДФЛ, который сдают каждый квартал, и 2-НДФЛ, который налоговая ждёт только раз в год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Не нужно разделять информацию по каждому человеку, для этого есть другой отчёт — 2-НДФЛ.

6-НДФЛ нулевой: сдавать или нет?

Нужно ли сдавать нулевой отчет 6-НДФЛ – ответ на этот вопрос зависит от причин отсутствия у налогового агента числовых данных, подлежащих отражению в отчете.

НК РФ оговаривает, что расчетную форму по подоходному налогу обязаны сдавать все работодатели-налоговые агенты.

6-НДФЛ нулевая в общем случае не сдается, об этом свидетельствуют разъяснения налоговиков, но в некоторых ситуациях такой отчет может подаваться в контролирующий орган.

6-НДФЛ нулевая – нужно ли сдавать

Нулевые отчетные формы по налогу характерны для ситуаций, когда ИП или фирма в отчетном периоде не являлись налоговыми агентами, то есть, не выплачивали физлицам никаких облагаемых НДФЛ доходов.

Расчет 6-НДФЛ нулевой – сдавать или нет:

- расчет можно не сдавать, или сдать с нулевыми показателями, если начисления в пользу наемного персонала или иных физлиц не производились на протяжении всего года;

- расчет с заполненными показателями (не нулевой) нужно сдавать, если хотя бы в одном месяце отчетного года был начислен доход физлицам.

Решив в целом вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ или обычный, работодатель должен определиться с количеством подаваемых расчетов в течение налогового года. Этот показатель зависит от того, в каком интервале прошли начисления и выплаты доходов.

Если зарплата или другие поступления были отражены в учете в 4 квартале, то достаточно подачи годовой формы.

Если заработок был начислен только в 1 квартале – последующие квартальные интервалы в разделе 2 будут пустыми, а в разделе 1 надо показать данные с начала года.

Если доход физлицам не начислялся, обязанностей налогового агента у компании или ИП не возникает, а значит вопрос, нулевой 6-НДФЛ сдавать или нет, отпадает – отчет подавать не обязательно.

В то же время, налоговики обязаны принять расчет, если он подается с нулевыми показателями. Это подтверждается письменными разъяснениями ФНС от 04.05.2016 г. № БС-4-11/7928.

Сдавать ли нулевой 6-НДФЛ, решает работодатель.

Особенность расчета по подоходному налогу в том, что он предполагает накопительное отражение данных в разделе 1, а раздел 2 содержит лишь данные последнего квартала. В течение года могут возникать такие ситуации:

- Зарплата и прочие облагаемые выплаты физлицам не выплачивались вовсе на протяжении всего налогового года: ответ на вопрос, сдается ли нулевая 6-НДФЛ, будет отрицательным – не сдается.

- Выплата зафиксирована только в последнем квартале – подается только годовой расчет 6-НДФЛ.

- Выплата была только в 3 квартале и не повторялась до конца года – составляется расчет за 9 месяцев, также его данные войдут в раздел 1 годовой формы 6-НДФЛ. Если нет заработной платы, сдавать расчет все равно надо в сроки, которые предусмотрены Налоговым кодексом.

- При появлении выплат физлицам лишь во 2 квартале, первым отчетом будет отчет за полугодие, а далее нужно отражать данные в разделе 1 в последующих периодах до конца года.

- Если доход отражен только в начале года, то полноценным будет отчет за 1 квартал. В нулевой 6-НДФЛ за полугодие, 9 месяцев и год в раздел 1 будут занесены данные первого квартала, а строки Раздела 2 останутся пустыми. Т.е. расчет необходимо будет сдавать ежеквартально в течение года.

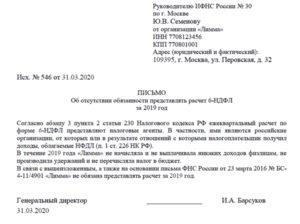

Пояснение в ИФНС

При продолжительном отсутствии объекта налогообложения,нулевой отчет 6-НДФЛ может быть заменен письменным уведомлением. Уведомительное письмо составляется в произвольной форме. Цели его направления в налоговый орган:

- сообщить, что в текущем периоде у предприятия по форме 6-НДФЛ – нулевая отчетность;

- выделить причины, по которым у налогового агента не возникли обязательства по исчислению и удержанию налога (отсутствие персонала, деятельности и т.п.);

- обозначить границы периода, в котором 6-НДФЛ – «нулевка».

6-НДФЛ нулевая: образец заполнения в нестандартных ситуациях

Например, предприятие ежемесячно начисляло заработную плату работникам, но выплата дохода была произведена с существенной задержкой:

| Месяц | Сумма начислений, руб. | Удержан НДФЛ, руб. | Дата выплаты денег работникам | За какой период погашены обязательства по зарплате |

| Январь | 122 000,00 | 15 860,00 | – | – |

| Февраль | 142 000,00 | 18 460,00 | – | – |

| Март | 132 000,00 | 17 160,00 | – | – |

| Апрель | 144 000,00 | 18 720,00 | – | – |

| Май | 140 500,00 | 18 265,00 | 14.05.2018 | за январь-март |

| Июнь | 140 800,00 | 18 304,00 |

Новое право

При наличии у организации нескольких обособленных подразделений на одной муниципальной территории или её расположении с обособками вместе на этой территории, с 2020 года уплачивать НДФЛ и сдавать отчётность по нему можно одним из 2-х способов:

- по месту нахождения одной из таких обособок;

- по месту нахождения головной организации.

Это регулирует новый абзац п. 7 ст. 226 НК РФ с 1 января 2020 года (ввёл Закон от 29.09.2019 № 325-ФЗ).

Налоговый агент сам выбирает обособку либо головной офис (это его право, а не обязанность) с учетом порядка, установленного п. 2 ст. 230 НК РФ.

Отметим, что до 2020 года такие налоговые агенты платили НДФЛ и сдавали отчетность по месту учета как головной организации, так и каждого обособленного подразделения.

Особенности сдачи 6-НДФЛ в 2020 году

Новый срок сдачи 6-НДФЛ за 2019 год:

Крайний срок сдачи годовой отчетности изменился. Если 6-НДФЛ за прошлые годы сдавалась до 1 апреля, то начиная с годовой отчетности за 2019 год, 6-НДФЛ необходимо сдать в срок до 1 марта. При этом 1 марта 2019 года, согласно производственному календарю, выпадает на выходной день – воскресенье. Поэтому крайний срок сдачи годового отчета 6-НДФЛ переносится на 2 марта – понедельник.

Срок сдачи 6-НДФЛ за 1 квартал 2020 года:

В соответствии с действующим законодательством, срок сдачи 6-НДФЛ за 1 квартал 2020 года – 30 апреля 2020 года. Перенос рабочих дней в связи с майскими праздниками не планируется, поэтому крайний срок сдачи отчета 6-НДФЛ 30 апреля 2020 года.

Срок сдачи 6-НДФЛ за 2-й квартал 2020 года (за полугодие):

За период апрель-июнь 2020 года 6-НДФЛ нужно сдать не позже, чем 30 числа месяца, который следует за вторым кварталом – до 31 июля 2020 года. Так как на этот день не выпадают ни выходные, ни праздники, то переносов дня сдачи отчетности нет.

Срок сдачи 6-НДФЛ за 3-й квартал 2020 года (за 9 месяцев):

При сдаче отчетности 6-НДФЛ за 3 квартал 2020 года состоится перенос. 31 октября 2020 года выпадает на субботу, поэтому крайний срок сдачи переносится на понедельник, 2 ноября 2020 года.

6-НДФЛ за 2020 год (годовая отчетность)

Годовая отчетность за 2020 год должна быть сдана не позднее 1 апреля 2020 года (понедельник). Переноса даты не будет, так как на этот день не выпадает ни выходной, ни праздник.

Практические вопросы заполнения расчета 6-НДФЛ

Зарплата за декабрь 2017 года

Дата уплаты НДФЛ — следующий день после выдачи (перечисления) зарплаты.

- Если дата выдачи (перечисления) зарплаты:

- до 29.12.2017 года, то НДФЛ перечисляется в декабре и отражается в разделе 2 расчета 6-НДФЛ за 2017 год

- 29.12.2017 года, то НДФЛ перечисляется в январе и отражается в разделе 2 расчета 6-НДФЛ за 2018 год

В аналогичном порядке отражается выплата премии за декабрь 2017 года, премии за период больше месяца, а также вознаграждение подрядчику.

- Срок уплаты НДФЛ по доходам в виде отпускных за январь и пособия по временной нетрудоспособности за декабрь 2017 года — последний день месяца, в котором выдан доход. Следовательно, срок уплаты НДФЛ — январь 2018 года и в расчете данная операция отражается в 1 квартале 2018 года.

Таким образом все отпускные, выплаченные в декабре 2017 года, не будут отражаться в раздел 2 формы 6-НДФЛ за 2017 год. Выданные в декабре 2017 года отпускные отразятся только в разделе 1 формы 6-НДФЛ за 2017 год. В разделе 2 годовой формы они не отразятся в силу того, что крайний срок уплаты НДФЛ приходится на 2018 год.

Зарплата за месяц выплачена до его окончания

(Письмо ФНС РФ от 24.03.2016 № БС-4-11/5106)

Пример: Работникам организации заработная плата за апрель выплачена 25 апреля 2018 года.

В разделе 2 указывается:

- в строке 100 — 30.04.2018

- в строке 110 — 25.04.2018

- в строке 120 — 26.04.2018

- в строке 130 — сумма зарплаты

- в строке 140 — сумма удержанного НДФЛ.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Указывайте только выплаты третьего квартала — с 1 июля до 30 сентября, отдельно за каждый месяц.

Строка 100 — дата получения дохода:

- Зарплата — последний день месяца, за который вы её платите.

- Вознаграждение по гражданско-правовому договору, отпускные и больничные — день выплаты дохода.

Строка 110 — дата удержания налога. Обычно совпадает со строкой 100. Исключения:

- С аванса — день выплаты окончательной зарплаты за месяц.

- Со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет.

Строка 120 — дата, когда нужно заплатить налог. Определяется по ст.226 Налогового кодекса. Если эта дата относится к 4 кварталу, не указывайте доход в разделе 2, даже если вы уже показали его в разделе 1. Например, не включайте в раздел 2 зарплату за июнь, которую выдали в июле.

Строка 130 — вся сумма доходов за 2 квартал, до того, как из неё удержали НДФЛ.

Строка 140 — сумма НДФЛ, удержанного за 2 квартал.

Для заполнения отчетности по НДФЛ необходимо помнить о важных «контрольных» датах

| Вид дохода | Дата удержания | Дата перечисления |

|---|---|---|

| Доход в неденежной форме | Удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 % суммы выплачиваемого дохода в денежной форме | Не позднее дня, следующего за днем выплаты налогоплательщику дохода в натуральной форме |

| Доход в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков | НДФЛ удерживается непосредственно из доходов налогоплательщика при их фактической выплате | Не позднее последнего числа месяца, в котором производились такие выплаты |

Дата фактического получения дохода (ст. 223 НК РФ)

| Вид дохода | Дата фактического получения дохода |

|---|---|

| Доход в денежной форме | День выплаты, в том числе день перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц |

| Доход в натуральной форме | День передачи дохода в натуральной форме |

| Доход в виде материальной выгоды от экономии на процентах по заемным средствам | Последний день каждого месяца в течение срока, на который выданы средства (пп. 4, 5, 7 п. 1 ст. 223 НК РФ) |

| Доход в виде материальной выгоды, полученной при приобретении товаров (работ, услуг) у взаимозависимых лиц (пп. 2 п. 1 ст. 212 НК РФ) | День приобретения товаров (работ, услуг) |

| Доход в виде материальной выгоды, полученной при приобретении товаров (работ, услуг) у взаимозависимых лиц (пп. 2 п. 1 ст. 212 НК РФ) | День приобретения товаров (работ, услуг) |

| Доход в виде материальной выгоды, полученной при приобретении ценных бумаг (пп. 3 п. 1 ст. 212 НК РФ) | День приобретения ценных бумаг. В случае если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на них, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг |

| Доходы в виде оплаты труда | Последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) |

| Доходы в виде оплаты труда в случае прекращения трудовых отношений до истечения календарного месяца | Последний день работы, за который налогоплательщику был начислен доход |

| Доходы, возникающие в связи с возмещением работнику командировочных расходов (например, суточные сверх нормы) | Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ) |

| Доход, получаемый в результате списания безнадежного долга с баланса организации | День списания в установленном порядке безнадежного долга с баланса организации |

| Доход, получаемый в результате зачета встречных однородных требований | День зачета встречных однородных требований |

Особые случаи определения даты получения дохода

Премия:

- за декабрь — последний день месяца, за который начислен доход

- за период больше месяца — день выдачи дохода

Вознаграждение подрядчику — день выплаты дохода

Изменения НДФЛ 2016

Изменение сроков уплаты НДФЛ с 01.01.2016

- У работодателя появляется обязанность по перечислению НДФЛ не позднее дня, который будет за днем получения заработной платы;

- Когда работодатели оплачивают лист нетрудоспособности или отпускные, то уплатить нужно не позднее последнего дня месяца в котором они были выданы. Пункт 6 статьи 226 НКРФ.

Сроки сдачи отчетности НДФЛ

Сдача отчетов по 6НДФЛ в ИФНС теперь будет поквартально:

Первый квартал до 4 мая;

Полугодие до 1 августа;

Девять месяцев до 31 октября;

Годовая отчетность до 1 апреля года следующего за отчетным.

Бланк и образец заполнения 2НДФЛ

Отчетность по налогу 2-НДФЛ ,сдается до 1 апреляБланк отчетности 2НДФЛ в 2016 году:

.Образец заполнения 2НДФЛ в 2016 году:

.

Способы предоставления отчетности НДФЛ

Предоставить отчетность можно разными способами:

- В бумажном варианте или почтой, если справок не более 25 штук;

- В электронном виде, с помощью операторов предоставляющих услуги по электронной сдаче отчетности, если количество документов превышает 25 штук.

Штрафные санкции НДФЛ в 2016

- Если вовремя не сдать 6-НДФЛ– штраф 1000 рублей за каждый полный или не полный месяц просрочки. В случае если 6-НДФЛ сдали позже на 10 дней, Вы не сможете пользоваться расчетным счетом из-за того, что налоговая его заблокирует на сумму задолженности;

- Если сведения предоставлены не верно – штраф 500 рублей за 1 документ, но если Вы исправите все ошибки раньше, чем увидит ИФНС, то штрафа не будет. Помните, что неверно указанный ИНН является налоговым правонарушением.

- За опоздание с подачей расчета по НДФЛ счет налогового агента могут “заморозить” и Вы вообще не сможете пользоваться р/c.

Остальные вычеты по подоходному налогу

- С 2016 года есть право получить вычет на обучение и лечение напрямую у работодателя, Вы отдаете заявление на вычет и подтверждение права на получение вычетов, из налоговой инспекции. До 2016 года можно было получить у работодателя только имущественный вычет. А социальные льготы оплачивались только налоговой после приема расчета 3-НДФЛ;

- Также увеличился срок владения имуществом до 5 лет, после этого срока Вы сможете продать свое имущество и у Вас не появиться обязанности платить НДФЛ 13% с полученного дохода. Исключение из этого правила относится к недвижимости ,которую подарил член семьи, перешедшей Вам по наследству или в порядке приватизации, срок владения согласно закону уменьшен до трех лет.

Раздел 1 «Обобщенные показатели»

Как и следует из названия, этот раздел посвящен сводной информации о суммах дохода и налога по всем физическим лицам, которым налоговый агент проводил выплаты. Данные заносят нарастающим итогом с начала года.

Раздел состоит из двух блоков. Первый (стр. с 010 по 050) оформляют по каждой из ставок: если выплачены доходы, облагаемые по нескольким ставкам, то стр. 010-050 повторяют столько раз, сколько ставок применяется. В случае необходимости раздел может состоять из нескольких страниц.

Стр. 060-090 показывают сводную информацию по всем ставкам и заполняют один раз. Если раздел состоит из нескольких страниц, то стр. 060-090 должны располагаться на первой из них.

Теперь подробно рассмотрим оформление каждой из строк раздела:

Стр. 010 содержит налоговую ставку, по которой будет заполняться информация в данном блоке. Далее по стр. 020-050 следует в каждом блоке заносить суммы, относящиеся именно к этой ставке.

Стр. 020 показывает общую сумму начисленного дохода.

В стр. 025 приводим суммы дивидендов.

Стр. 030 показывает суммы различных вычетов по подоходному налогу, предусмотренных НК РФ.

Стр. 040 содержит сумму исчисленного налога.

В стр. 045 из нее выделяют налог с дивидендов.

В стр. 050 показываем суммы фиксированных авансовых платежей по подоходному налогу. Их вносят иностранные граждане, работающие по найму на территории РФ (ст. 227.1 НК РФ)

Здесь нужно обратить внимание на то, что сумма по стр. 050 не должна превышать значение стр

040. Если это произошло — значит при начислении или при оформлении самой формы возникла ошибка.

Стр. 060 показывает информацию о количестве физлиц, получивших доход за отчетный период. Если кто-либо из работников был уволен, а затем принят в течение периода, то показатель строки корректировать не нужно.

В стр. 070 суммируют весь удержанный за период налог.

В стр. 080 приводят сумму налога, которую агент должен был удержать в течение периода, но не смог это сделать.

Стр. 090 включает сведения о суммах, возвращенных налогоплательщикам в соответствии с требованиями ст. 231 НК РФ.

Как заполнять раздел 2

Раздел 2 декларации 6-НДФЛ представляет собой информационную таблицу, в которой указываются все действия по исчислению прибыли работников, которая имела место в отчетном периоде. Данные вносятся в хронологическом порядке, при этом необходимо указывать дату начисления дохода. Также в этом разделе отображается информация о суммах удержанного НДФЛ с указанием дат удержания и даты его перечисления в ФНС.

- Выплаты, имеющие место в отчетном периоде, но не облагаемые НДФЛ не указываются в расчете.

- Отражается сумма доходов об исчисления налога.

- Данные второго раздела декларации не совпадают с информацией первого, так как в разделе 1 отражаются сведения нарастающим итогом по результату всего налогового периода, а раздел 2 посвящен данным исключительно отчетного квартала.

- Если в одну дату имели место выплаты, имеющие разные сроки уплаты подоходного налога в бюджет, они должны быть отражены разными строками.

ВАЖНО! В разделе 2 должны быть указаны только доходы отчетного квартала, отдельным итогом за каждый месяц

- В строке 100 указывается дата фактического получения выплаты. При этом для заработной платы проставляется дата последнего дня месяца, за который она была выплачена, а для вознаграждений по договорам ГПХ, больничным и т. д. — день фактической выплаты.

- В строке 110 указываются даты удержания подоходного налога. Как правило, она идентична данным строки 100, но есть исключения: с аванса налог удерживается в день начисления основной зарплаты, с мат. помощи и подарков — в день следующей зарплаты, с доплат (суточных, нормативных и т. д. ) — в день выплаты зарплаты за месяц.

- В строке 120 указывается дата уплаты налога, установленная статьей 226 НК РФ.

- В строке 130 прописывается вся сумма полученных доходов до удержания подоходного налога.

- В строке 140 — общая сумма подоходного налога.

ВАЖНО! Декларация 6-НДФЛ сдается на бумажном носителе лишь в том случае, если у налогового агента числится более 25 работников. Если эта цифра меньше, только в электронном виде

Изменения в форме, которые нужно учесть в 2020 году

В 2018 году произошел ряд существенных изменений, касающихся отчета 6-НДФЛ. В частности изменения коснулись реорганизованных компаний. Если реорганизованная компания не предоставила декларацию 6-НДФЛ в ФНС до окончания процедуры, это обязанность будет возложена на компанию преемника.

В таком случае в отчете нужно будет указать:

- ИНН и КПП компании преемника.

- Проставить код «215», либо «216» для крупнейших налоговых агентов.

- В реквизите «Налоговый агент» необходимо указать название компании, прошедшей процедуру реорганизации.

- В реквизите «Форма реорганизации» проставить требуемое значение (1 — если компания была преобразована, 2 — в случае слияния, 3 — при разделении, 5 — в случае присоединения к другой организации, 6 — в случае разделения с одновременным присоединением или 0, если компания была ликвидирована).

- ИНН и КПП той организации, которая была реорганизована.

Изменения также коснулись следующих пунктов:

- Крупнейшие налогоплательщики теперь обязаны указывать КПП по месту регистрации юридического лица (ранее — по месту учета).

- Организации, которые не являются крупнейшими налогоплательщиками, должны указывать в реквизите «по месту нахождения» код 214 (ранее — 212).

- На титульном листе декларации должны быть отражены полные сведения о доверенности представителя.

С того момента, когда была введена декларация 6-НДФЛ и налоговые агенты получили обязанность ее ежеквартально заполнять прошло более 3 лет. Однако, у множества предпринимателей все еще остаются вопросы в этой процедуре. Форму 6-НДФЛ налоговые агенты обязаны сдавать 4 раза в год, указывая в ней все выплаты НДФЛ за отчетный период. Для того, чтобы избежать ошибок и неточностей в расчетах достаточно грамотно вести бухгалтерию и избегать нарушение сроков выплат.