Представлять СЗВ-ТД на иностранцев?

Вопрос: нужно ли предоставлять отчет на иностранных работников — высококвалифицированных специалистов (ВКС) и на работников — граждан Китайской Народной Республики, которые не являются застрахованными лицами в системе обязательного пенсионного страхования в РФ?

Ответ: работодатель-страхователь представляет сведения о трудовой деятельности по форме СЗВ-ТД о работающих у него зарегистрированных лицах (ч. 2.4 ст. 11 Закона № 27-ФЗ). К зарегистрированным лицам относятся физические лица, которым открыт индивидуальный лицевой счет в системе индивидуального (персонифицированного) учета, в том числе в целях обеспечения реализации их прав в системе обязательного пенсионного страхования, учета сведений о трудовой деятельности, а также в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций.

С 1 апреля 2019 года действуют изменения в статье 6 Закона № 27-ФЗ. Теперь на территории Российской Федерации Пенсионный фонд Российской Федерации открывает индивидуальный лицевой счет, имеющий постоянный страховой номер:

на каждого гражданина РФ, а также на каждого иностранного гражданина и каждое лицо без гражданства, постоянно или временно проживающих (пребывающих) на территории Российской Федерации.

Таким образом, с 01.04.2019 года, независимо от того относится иностранный гражданин к застрахованным лицам в системе обязательного пенсионного страхования или нет, все временно пребывающие, временно проживающие и постоянно проживающие иностранные граждане на территории РФ должны быть зарегистрированы в системе индивидуального (персонифицированного) учета. И именно в отношении сведений о трудовой деятельности (отчет по форме СЗВ-ТД) в ст. 11 Закона 27-ФЗ используется термин не «застрахованные лица», а «зарегистрированные лица». Соответственно, на таких иностранных граждан также отчет предоставлять нужно в случае их приема на работу, постоянного перевода, увольнения, подачи соответствующего заявления.

Чтобы сдать отчет по форме СЗВ-ТД на работника-иностранного гражданина или лица без гражданства, проверьте, чтобы у него был СНИЛС и он был зарегистрирован в системе индивидуального (персонифицированного) учета. Без СНИЛС невозможно сдать отчет на работника.

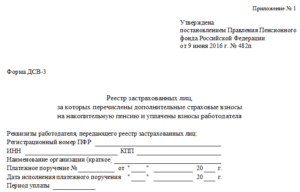

ДСВ-3: порядок и особенности заполнения новой формы

Многих бухгалтеров интересует, как правильно заполнять ДСВ-3 на конкретных работников. Существуют следующие правила заполнения:

- В «шапке» должны быть указаны все необходимые реквизиты работодателя: наименование компании, ИНН, КПП, банковские реквизиты, регистрационный номер компании в ПФР.

- Табличная часть должна включать следующие данные: ФИО сотрудников, СНИЛС, сведения о суммах взносов, которые уже были перечислены, в том числе обязательные платежи и дополнительные.

Процедура заполнения формы ДСВ-3 достаточно проста. Для этого можно воспользоваться специальным образцом и программным обеспечением от ПФР ПУ-5. Программу можно скачать на официальном сайте Пенсионного фонда РФ или получить при личном посещении территориального отделения:

Для подачи данных в отделение ПФР необходимо заранее подготовить XML файл на электронном носителе и оформить реестр в 2-х образцах, где уже имеется печать компании и подпись руководителя. Дополнительно должны быть предоставлены копии платежных документов:

Если в подготовленном реестре больше одного листа, то потребуется документы прошить и пронумеровать. После этого, концы нити, которая была использована заклеить бумажным листом, а сверху поставить печать. Обязательной является подпись с указанием количества прошнурованных и пронумерованных листов.

Бланк должен быть заполнен без ошибок и неточностей, иначе это грозит серьезными штрафами

Крайне важно, помимо вышеописанных данных, в отчет внести сведения об обязательных платежах — 4 графа, и дополнительных взносах — 5 графа

Реестр должны заполнять и подавать в отделение ПФР только те страхователи, которые являются ответственными за перечисление дополнительных взносов и перечислять средства по следующим КБК:

| Вид взноса | КБК |

| Дополнительные взносы работника | 392 1 02 02041 06 1100 160 |

| Взносы работодателя | 392 1 02 02041 06 1200 160 |

Правила предоставления отчета

ДСВ-3 (бланк был представлен выше) относится к категории ежеквартальных отчетов и, соответственно, включает в себя информацию о всех перечислениях допвзносов на накопительную часть пенсии за предшествующие три месяца.

| Форма ДСВ-3: срок сдачи | ||

| п/п | Отчетный период | Срок сдачи ДСВ-3 |

| 1 | 4-й квартал 2017 | Не позднее 19.01.2018г. |

| 2 | 1-й квартал 2018 | Не позднее 20.04.2018г. |

| 3 | 2-й квартал 2018 | Не позднее 20.07.2018г. |

| 4 | 3-й квартал 2018 | Не позднее 19.10.2018г. |

В зависимости от того, какой способ предоставления отчетного документа был выбран, будет отличаться и фактическая дата регистрации в Пенсионном фонде.

При этом аналогичные сроки установлены для граждан, являющихся застрахованными лицами, которые самостоятельно отчитываются перед ПФР. Для этой цели потребуется подтвердить факт оплаты копиями платежных поручений.

У организаций и индивидуальных предпринимателей есть возможность отчитаться перед Пенсионным фондом за предыдущие периоды путем представления ДСВ-3 (образец заполнения был представлен выше) на бумажном или электронном носителе.

Что касается органа-получателя отчетного документа, то им может выступать территориальное отделение Пенсионного фонда или любой Многофункциональный центр.

Предусматривается два способа передачи отчетных документов: бумажный и электронный – на усмотрение организации.

В том случае, если в уполномоченные органы предоставляется бумажный отчет, его следует подать в двух экземплярах. Каждый экземпляр, который включает в себя несколько листов должен быть пронумерован, прошнурован.

Фактическая передача ДСВ-3 (образец был представлен выше) влечет за собой выдачу расписки о приеме. Ее формат будет зависеть от способа передачи отчета в уполномоченные органы – бумажный или электронный.

Отчет для Пенсионного фонда по форме ДСВ-3 не относится к категории документов, составление которых является обязательным требованием для всех работодателей. Необходимость в его подготовке возникает в тех случаях, когда по инициативе работника или организации осуществляется перечисление средств на накопительную часть трудовой пенсии.

Отчет ДСВ-3 сдается поквартально и включает в себя информацию об оплатах, сделанных за прошедший квартал. Срок для его сдачи соответствует 20-му числу месяца, наступающего после завершения отчетного квартала (п. 6 ст. 9 закона от 30.04.2008 № 56-ФЗ). Переноса сроков закон № 56-ФЗ не предусматривает.

- 18 января — для отчета за 4-й квартал 2018 года;

- 19 апреля — для отчета за 1-й квартал 2019 года;

- 19 июля — для отчета за 2-й квартал 2019 года;

- 18 октября — для отчета за 3-й квартал 2019 года.

Сдачу отчета за 4-й квартал 2019 года нужно будет осуществить уже в 2020 году, не позднее 20 января.

Подать отчет можно 2 путями: направив его непосредственно в ПФР или представив в МФЦ. И в том, и в другом случае можно использовать как бумажный, так и электронный вариант отчетности (п. 7 ст. закона от 30.04.2008 № 56-ФЗ). Однако при среднесписочной численности работников более 25 человек электронный способ сдачи становится обязательным.

О том, как менялся предел обязательной численности для ДСВ-3, читайте в материале «Обновлена форма ДСВ-3».

Для сдачи отчета на бумаге нужно формировать его в двух экземплярах и оба представлять в принимающий его орган (п. 2.2 приложения № 2 к постановлению Правления ПФ РФ 09.06.2016 № 482п). Отчет, сделанный на нескольких листах, должен быть прошит, а его листы пронумерованы.

Сама процедура приема реестра как в ПФР, так и в МФЦ приравнена к государственной услуге, регламент которой подробно расписан в приложении к приказу Минтруда России от 04.07.2017 № 551н. Согласно тексту этого документа, в качестве 1 из способов сдачи допускается отправка реестра в ПФР или МФЦ по почте (п. 16 регламента, утвержденного приказом № 551н).

Дата регистрации в ПФР принятого отчета будет зависеть от способа его представления (п. 30–33 регламента, утвержденного приказом № 551н):

- при личной подаче в ПФР это будет день обращения в фонд;

- при направлении реестра через личный кабинет регистрация также происходит в день обращения;

- документы, поступившие в ПФР электронно с использованием интернета, будут зарегистрированы не позднее ближайшего рабочего дня, наступающего за днем поступления;

- реестры, сданные в МФЦ, в ПФР зарегистрируют не позднее ближайшего рабочего дня, наступившего после дня поступления из МФЦ, сроки взаимодействия с которым ПФР оговаривает в соответствующем соглашении;

- регистрация документов, направленных почтой, осуществляется в ближайший рабочий день, наступающий за днем поступления в фонд.

Как заполнить

Форма включает титульный лист и четыре раздела.

На титульном листе указывают основные данные отчитывающейся компании.

Раздел 1

Данные строк 01–02 должны быть равны аналогичным показателям, указанным в «Отчете о финансовых результатах».

По строкам 03–12 следует показать дебиторскую задолженность. По каждому договору с контрагентом задолженность нужно смотреть отдельно.

В строке 13 нужно показать общую сумму кредиторской задолженности.

Строки 15–25 отражают данные по видам кредиторской задолженности.

Отдельно в строках 26–27 показывают задолженность по кредитам и займам.

Раздел 2

Этот раздел показывает общую сумму доходов и расходов. Заполнять данные нужно только раз в квартал. Все показатели соответствуют одноименным показателям из «Отчета о финансовых результатах».

В строке 30 нужно отразить сумму выручки без НДС. Данный показатель считается аналогично показателю «Выручка» в «Отчете о финансовых результатах».

Себестоимость, коммерческие и управленческие расходы следует учесть в строках 31 и 32 соответственно.

Результат деятельности показывают в строке 33.

Отдельной строкой (34) идет выручка от реализации основных средств.

В строке 35 учитываются проценты от использования заемных средств.

Раздел 3

Третий раздел заполняется раз в квартал.

Данный раздел содержит информацию по видам оборотных и внеоборотных активов (строки 36–50).

Строка 50а заполняется в годовой форме.

Показатели соответствуют аналогичным показателям раздела 1 бухгалтерского баланса.

Раздел 4

Заполняется раз в квартал.

Раздел содержит информацию по отгруженным товарам и оказанным услугам в разрезе стран. Чтобы заполнить табличную часть, нужно взять отпускные цены, включая НДС и другие аналогичные платежи.

Обратите внимание, с отчета за январь 2019 года действует новая форма

Попробуйте сдать отчетность через систему Контур.Экстерн.

3 месяца бесплатно пользуйтесь всеми возможностями!

Основные правила заполнения РСВ

Поля расчета заполняйте текстовыми, числовыми, кодовыми показателями слева направо, начиная с первого (левого) знакоместа. Стоимостные показатели указывайте в рублях и копейках.

Расчет заполняйте чернилами синего, черного или фиолетового цвета. На компьютере расчет заполняйте заглавными печатными символами шрифтом Courier New высотой 16-18 пунктов.

Если показатели отсутствуют, поступайте так:

- «0» («ноль») ставьте в полях для количественных и суммовых показателей. Например, там, где ставите суммы доходов, взносов, ИНН, количество сотрудников.

- Прочерк ставьте там, где должны быть текстовые данные, но их нет. Например, у сотрудника нет отчества по паспорту.

- Ничего не ставьте в пустых клетках, если заполняете расчет на компьютере.

Важно: отрицательных значений в расчете быть не должно. Сумма на лицевом счете застрахованного лица не может быть меньше нуля

Отчет с отрицательными значениями инспекторы не примут (Письма ФНС от 23.08.2017 № БС-4-11/16751 и от 24.08.2017 № БС-4-11/16793).

В готовом расчете поставьте номер каждой страницы в поле «Стр.». У страниц расчета сквозная нумерация, начинающаяся с титульного листа

И неважно, сколько разделов вы заполнили, какой включили, а какой пропустили. Номер для первой страницы «001»

Об этом сказано в п. 2.1-2.21 Порядка, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Контрольные соотношения показателей расчета приведены в Письмах ФНС от 13.12.2017 № ГД-4-11/25417, от 29.12.2017 № ГД-4-11/27043 и от 05.02.2018 № ГД-4-11/2121. Контрольные соотношения по части расходов на соцобеспечение — в Письме ФСС от 15.06.2017 № 02-09-11/04-03-13313.1

Разберем пошагово алгоритм заполнения расчета по страховым взносам за 1 квартал 2019 года на примере.

Шаг 1: заполняем титульный лист

Процесс заполнения титульника стандартный. Здесь фиксируются общие данные о страхователе-работодателе. Образец оформления по данным примера представлен на рисунке ниже:

Нюансы заполнения титульника:

- Наименование страхователя заполните полностью.

- В поле «По месту нахождения (учета) (код)» поставьте код из Приложения 4 к Порядку заполнения РСВ.

- В поле «Номер контактного телефона» укажите номер телефона в следующем формате: «8», код, номер. Между «8» и кодом, а также между кодом и номером сделайте пробелы.

- Незаполненные ячейки прочеркните, если расчет сдаете в бумажном виде.

- В левой нижней части титульного листа приведите сведения о том, кто сдает расчет:

| Код | Что означает | Кто является плательщиком | |

| Организация | ИП, глава КФХ, физлицо, которое не является ИП | ||

| «1» | Расчет сдает плательщик | В поле «Фамилия, имя, отчество полностью» укажите построчно фамилию, имя и отчество руководителя организации. В месте для подписи руководитель ставит подпись | В месте для подписи вышеуказанные лица ставят подпись |

| Кто является уполномоченным лицом | |||

| Организация | Физлицо | ||

| «2» | Расчет сдает уполномоченный представитель плательщика | В поле «Наименование организации — представителя плательщика» укажите наименование организации-представителя, которая сдает расчет. В поле «Фамилия, имя, отчество полностью» — Ф. И. О. руководителя уполномоченной организации. В месте, отведенном для подписи, руководитель уполномоченной организации ставит подпись | В поле «Фамилия, имя, отчество полностью» уполномоченное физлицо указывает свои Ф. И. О. В месте, отведенном для подписи, физлицо ставит подпись |

| В поле «Наименование документа, подтверждающего полномочия представителя» укажите наименование и реквизиты документа, подтверждающего полномочия представителя плательщика. Копию данного документа приложите к расчету |

Шаг 2. Заполняем Раздел 3

Данный раздел заполняется отдельно на каждого сотрудника. В условиях примера ООО «Смайлик» бухгалтер оформит два Раздела 3. Образец их заполнения с пояснениями представлен ниже.

Во подразделе 3.2.1 Раздела 3 зафиксируйте суммы дохода работника отдельно за каждый месяц: январь, февраль, март и суммы взносов на ОПС также по месяцам:

- стр. 190 — номер календарного месяца (в 1 квартале это будут 01 — январь, 02 — февраль, 03 — март);

- стр. 200 — код категории застрахованного лица. В общем случае указывайте код НР — наемный работник (полный перечень кодов см. в Приложении 8 к порядку заполнения расчета);

- стр. 210 и 220 — сумма дохода за месяц;

- стр. 240 — сумма взносов на ОПС умноженная 22%.

В строку 220 (база для начисления взносов) не включайте доходы, которые не облагаются страхвзносами. Общий перечень необлагаемых взносами доходов приведен в ст. 422 НК РФ.

| Виды начислений | Разъяснения чиновников и судов | |

| Не облагаемые страховыми взносами | Пособия по временной нетрудоспособности | подп. 1 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 12.02.2018 № 03-15-06/8205 |

| Компенсации и надбавки за вахтовый метод работы, предусмотренные внутренними актами компании | подп. 2 п. 1 ст. 422 НК РФ, Письмо Минфина РФ от 09.02.2018 № 03-04-05/7999 | |

| Оплата обязательных медосмотров — это расходы компании, а не сотрудников | Письмо Минфина РФ от 08.02.2018 № 03-15-06/7527 | |

| Плата сотруднику за аренду без экипажа его автомобиля | п. 4 ст. 420 НК РФ | |

| Компенсации сотрудникам стоимости проезда на такси в командировках, если таковая предусмотрена коллективным договором | Постановление АС Поволжского округа от 24.01.2018 № Ф06-28471/2017 | |

| Предусмотренные коллективным договором дополнительные отпускные — к свадьбе, рождению ребенка | Определение ВС РФ от 26.01.2018 № 307-КГ17-21301 |

Не забудьте включить в облагаемую базу следующие выплаты:

| Вид начислений | Разъяснения чиновников | |

| Облагаемые страховыми взносами | Оплата питания сотрудникам, предусмотренная коллдоговором — это их натуральный доход | Письмо Минфина РФ от 05.02.2018 № 03-15-06/6579 |

| Сверхнормативные суточные | п. 2 ст. 422 НК РФ | |

| Оплата жилья переехавшим в другую местность работникам — это выплата не относится к установленным законом компенсациям | Письма Минфина РФ от 13.02.2018 № 03-04-06/8731, ФНС РФ от 28.02.2018 № ГД-4-11/3931 | |

| Невозвращенные подотчетные суммы | Письмо Минфина РФ от 01.02.2018 № 03-04-06/5808 |

Кто сдает ДСВ-3 за 1 квартал

Каждый работник, который является трудоустроенным на базе трудового договора или гражданско-правового, обязательно должен быть застрахован. Страхователем является непосредственно работодатель, а значит, именно он переводит взносы за своих сотрудников.

При этом характер взносов может быть разным. Это могут быть страховые взносы основные и дополнительные. Именно для дополнительных взносов применяется такая отчетная форма, как ДСВ-3.

Если говорить конкретнее, то эта форма отчетности предназначена для подачи в пенсионный фонд и касается страховых взносов именно этого назначения.

Кто же должен сдавать ДСВ-3?

Сдавать отчетность ДСВ-3 должны те организации, в которых сотрудники производят дополнительные взносы в ПФР и возложили эту обязанность на работодателя.

Образец заполнения ДСВ-3:

Сроки сдачи ДСВ-3 в 2018 году

- за 1 квартал 2018 года до 20.04.17;

- за 2 квартал 2018 года до 20.07.17;

- за 3 квартал 2018 года до 20.10.17;

- за 4 квартал 2018 года до 20.01.18.

Разница пенсионных взносов

Пенсионные взносы работодатель совершает за своего сотрудника, и сумма, которая со временем накапливается на его лицевом счете, служит базой для расчета и начисления пенсии.

Не так давно государство предложило работникам создавать отдельную часть пенсии, называемую накопительной. Именно в адрес этой части происходит перечисление дополнительных взносов. Решение собирать накопительную пенсионную часть принимается непосредственно работником, а это значит, что сумма ее будет формироваться за счет его заработка.

Кроме того, сам сотрудник решает, в каком банке будут храниться его сбережения, а также может предоставить их как инвестиции под определенные проценты, что служит отличным способом увеличить накопительные сбережения и обеспечить себе достойную старость или приличное наследство для правопреемников, так как в случае преждевременной смерти застрахованного лица именно они получают право на распоряжение накопительной частью. Она может быть снята со счета и выплачена или переведена на другой счет. Именно накопительная пенсионная часть стала основанием для появления ДСВ-3 в 2018 году.

Кто будет платить

Как уже было сказано выше, решение о сборе накопительной части пенсии работник принимает самостоятельно, после чего обязан уведомить об этом своего работодателя заявлением, которое составляется по форме ДСВ-1.

Это заявление в течение трех дней работодатель самостоятельно перенаправляет в Пенсионный фонд, в котором он зарегистрирован как страхователь. Сумму, которую работник готов оплачивать из собственной заработной платы, определяет сотрудник и указывает ее в заявительном документе.

В том случае, когда оплачивать дополнительный взнос работодатель берется из собственных средств, такая сноска должна присутствовать в договоре с сотрудником, на основании которого он работает, а также в приказе о приеме на работу.

Отчетная форма и когда платят дополнительные взносы

ДСВ-3 — это реестр, который формируется работодателем в тот момент, когда он перечисляет за своих сотрудников дополнительные пенсионные взносы. Именно для данной цели была разработана эта отчетная форма, которая прошла последнюю корректировку в 2016 году.

Если говорить о сроках уплаты взносов дополнительного типа, то они соответствуют всем остальным взносам и уплачиваются до 15 числа того месяца, который наступает за отчетным, в это же время формируется и отчетная форма по дополнительно застрахованным лицам.

Те, кто сдает форму ДСВ-3, должны понимать, что формируется она по истечении каждого месяца, а вот в Пенсионный фонд передается всего 1 раз в квартал. Срок для подачи отчетного документа — 20 число того месяца, идущего за отчетным кварталом.

Данный отчетный документ содержит в себе сведения:

- По работодателю, включая полное название и ИНН.

- По работнику: ФИО, СНИЛС.

- Суммы дополнительных взносов, даты их перечисления.

- Номера платежных поручений, с помощью которых перечисление осуществлено.

Исходя из данной информации, можно сделать вывод о том, кто сдает ДСВ-3 – это работодатели, которые являются страхователями своих сотрудников и совершают от их имени денежные перечисления на формирование накопительной части пенсии.

Итак, те, кто сдает ДСВ-3 за 2016 год, обязаны отчитаться до 20 января.

Отчетность примет формат трех образцов, которые могут быть составлены в бумажном виде при численности сотрудников до 25 человек или в электронном виде, если это количество превышено.

Отчетная форма и когда платят дополнительные взносы

ДСВ-3 — это реестр, который формируется работодателем в тот момент, когда он перечисляет за своих сотрудников дополнительные пенсионные взносы. Именно для данной цели была разработана эта отчетная форма, которая прошла последнюю корректировку в 2016 году.

Если говорить о сроках уплаты взносов дополнительного типа, то они соответствуют всем остальным взносам и уплачиваются до 15 числа того месяца, который наступает за отчетным, в это же время формируется и отчетная форма по дополнительно застрахованным лицам.

Те, кто сдает форму ДСВ-3, должны понимать, что формируется она по истечении каждого месяца, а вот в Пенсионный фонд передается всего 1 раз в квартал. Срок для подачи отчетного документа — 20 число того месяца, идущего за отчетным кварталом.

Данный отчетный документ содержит в себе сведения:

- По работодателю, включая полное название и ИНН.

- По работнику: ФИО, СНИЛС.

- Суммы дополнительных взносов, даты их перечисления.

- Номера платежных поручений, с помощью которых перечисление осуществлено.

Исходя из данной информации, можно сделать вывод о том, кто сдает ДСВ-3 – это работодатели, которые являются страхователями своих сотрудников и совершают от их имени денежные перечисления на формирование накопительной части пенсии.

Итак, те, кто сдает ДСВ-3 за 2016 год, обязаны отчитаться до 20 января. Отчетность примет формат трех образцов, которые могут быть составлены в бумажном виде при численности сотрудников до человек или в электронном виде, если это количество превышено. В случае бумажного носителя форма должна быть прошита, пронумерована и опечатана с указанием даты и достоверности, а также подписи уполномоченного лица, а во втором варианте – подкреплена усиленной электронной подписью.