За ошибки в расчетах и персональных данных

Если в отчете указаны недостоверные персональные данные сотрудников, такая отчетность считается непредоставленной. Поэтому стоит особо внимательно заполнять поля Ф.И.О., СНИЛС и ИНН.

Отметим, что существует возможность избежать штрафных санкций. Ведь после получения отчета налоговики проводят проверку. Если во время нее выявлены какие-либо ошибки, страхователю отправляется соответствующее уведомление. Если отчет подавался в электронном виде, нарушителю дается 5 дней с момента получения уведомления на исправление ошибок. Если документ подавался на бумаге, то отводится 10 дней с момента отправки уведомления.

Образец заполнения РСВ-1 в 2020 году

- 1000 рублей за нарушение сроков при уплате полагающихся сумм;

- если деньги не переведены, то размер штрафных санкций зависит от суммы неуплаты:

- 5% от взносов, полагающихся к обязательному перечислению за последний квартал;

- не менее 1000 тысячи рублей;

- на виновных должностных лиц (руководителей и главных бухгалтеров) отдельно накладывается штраф в размере от 300 до 500 рублей (статья 1.33 КОАП РФ).

- на бумаге необходимо подготовить две копии:

- одна остается в фонде;

- на второй ставится отметка о получении;

- электронный вариант имеет следующие особенности:

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

Сроки сдачи РСВ в 2020 году

Установленный по взносам срок единый для отчетов на бумаге и в электронной форме. Здесь действует общее правило: если среднесписочная численность работников составляет 25 человек и менее, можно отправлять расчет в бумажном виде. При численности более 25 человек — только в электронной форме по ТКС.

Если сдать расчет по взносам с опозданием, налоговики оштрафуют. Сдачу расчета лучше не затягивать, так как штраф может составить 30 % от назначенных к уплате по расчету страховых взносов в ФНС. Это максимальный предел штрафа, который разрешено взыскивать со страхователей при просрочке отчетности.

Как сдавать СЗВ-М на бумажном носителе: способы отправки и сроки сдачи

Прежде чем отправлять отчет по почте необходимо убедиться в том, что число сотрудников, попадающих в СЗВ-М на момент отправки, не будет превышать 25 человек. В противном случае компанию могут оштрафовать на 200 рублей по причине нарушения правил отправки отчетности. Если нужная цифра соблюдена, то форму можно посылать, а для этого:

- Отправлять желательно ценным письмом с описью.

- Опись можно составлять по готовой форме или произвольно.

- Указываются реквизиты получателя.

- Реквизиты отправителя.

- Наименование вложения (СЗВ-М).

- Число документов (в данном случае – один).

- Условная оценка.

- Подтвердить опись отметкой почтового ведомства с датой отправки.

Наложение штрафа

https://www.youtube.com/watch?v=dDRILd9dNQ0

Согласно статьи 34.2 НК РФ, Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов, плательщикам страховых взносов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

При представлении плательщиками недостоверных или неполных сведений индивидуального учета о всех застрахованных лицах в документе формы РСВ-1 ПФР статья 17 действующего Федерального закона N 27-ФЗ применяется в полном объеме. Взыскание полной суммы штрафа за непредоставление бухгалтерской отчетности в налоговую, вместе с определением неполноты и недостоверности сведений обязательно производится в условиях судебного порядка.

Кроме этого, действующий закон регулирует ответственность налоговых органов в соответствии со статьей 35 «Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов, плательщикам страховых взносов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей (в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 03.07.2016 N 243-ФЗ)».

Корректировка рсв 1 за 2020 год в 2020

- с предварительной оплатой доначисляемых сумм платежей и относящихся к ним пеней, но это происходит до того, как ИФНС запросила пояснения по выявленным ею недочетам или сообщила о назначенной выездной проверке (подп. 1);

- после проведенной выездной проверки, не выявившей в отчетности за период уточнения ошибок (подп. 2).

В перечне контрольных соотношений следует обратить внимание на сверки значений в строках подраздела 1.1 приложения 1 к разделу 1 (стр. 030, стр

050-стр. 051, стр.061) с суммами по всем разделам 3 (по гр. 210, гр. 220, гр. 240), которые производятся «по значению поля 001 прил. 1

Порядок сдачи расчета в новом году

Согласно новым правилам, предусмотрен ежеквартальный порядок подачи отчетности. Последним днем для передачи единого расчета сотруднику ФНС является 30 число месяца, следующего за истекшим отчетным периодом. Данный срок является единым для всех юридических лиц и предпринимателей и установлен согласно положениям налогового законодательства.

Если в организации трудится более 25 работников, единый расчет готовится только в электронном виде. Для более мелких организаций предусмотрена возможность подачи документа на бумаге. Для ответственных за подачу сведений в ФНС должностных лиц установлена единая дата подачи расчета. Вне зависимости от вида сдаваемой документации (и бумажный, и электронный носитель).

Сдача расчета по форме РСВ-1 ПФР на бумажном носителе

То есть можно сказать, что указанные пункты Регламента противоречат друг другу относительно требований к сдаче отчетности по форме РСВ-1 ПФР в бумажном виде. Но если буквально придерживать порядка приема отчета, установленного в пункте 47 Регламента, при отсутствии или неисправности магнитного носителя отчет должен быть принят на бумажном носителе в порядке, установленном пункте 46 Регламента.

В ПФР Управление №10 по ЦАО отказываются принимать нулевые РСВ-1 без электронных файлов, сказали, что сдача только на бумажном носителе приравнивается к несданной отчетности. Если это так, пришлите пожалуйста ссылку где четко указано, что их требования правомерны.

Штраф за несвоевременную сдачу РСВ в 2019 году

Налогоплательщики обязаны сдавать расчеты по взносам в налоговые органы в установленные для этого сроки. При нарушении сроков сдачи отчета, грозят штрафы.

Рассмотрим размеры штрафов за несдачу или нарушение сроков сдачи расчета по страховым взносам в 2019 году. Мы привели КБК, которые необходимо указывать в платежном поручении при уплате штрафов.

Сроки сдачи РСВ

В 2019 расчет по взносам сдается с учетом установленных для него отчетных периодов. Сроки сдачи отчетности утверждены ст. 423 НК РФ. Согласно этого документа установлены отчетные периоды – 1 квартал, полугодие, 9 месяцев. Расчетным периодом является календарный год.

Перед сдачей расчета по страховым взносам, проверьте его по формулам ФНС:

Проверить РСВ на ошибки

Расчет по страховым взносам сдается до 30 числа месяца, следующего за отчетным кварталом. Если эта дата припадает на выходные или праздничные дни, то отчетность может быть представлена в первый рабочий день после выходных. Если сроки не соблюдать, то не избежать штрафа за несвоевременную сдачу расчета по страховым взносам.

Такой порядок подачи расчета установлен для всех налогоплательщиков, независимо от вида деятельности и формы предоставления документа. Отчеты на бумажных и электронных носителях сдаются в эти же сроки.

Расчет на бумаге представляется, если в организации работает не более 25 работников. Если среднесписочная численность превышает 25 человек, то отчетность нужно сдать только путем электронного документооборота.

Такое правило установлено п. 10 ст. 431 НК РФ.

С 1 квартала 2019 года будет действовать новый бланк:

Отчет РСВ за 2018 год нужно сдавать еще по старой форме, смотрите инструкцию. А новую форму используйте при сдаче РСВ за 1 квартал 2019 года.

Когда расчет будет считаться непредставленным

Налоговая служба посчитает расчет непредставленным в таких случаях:

- если имеются несоответствия совокупных сумм страхвзносов на ОПС и сумм начисленных взносов по каждому работнику за отчетный период. Суммы строк 061 (гр. 3-5 пр. 1 р. 1) и 240 (р. 3) должны совпадать за каждый месяц;

- указаны неверные личные данные физических лиц: ФИО, СНИЛС, идентификационный код.

В 2018 году этот список был расширен. Чтобы не было проблем со сдачей РСВ, нельзя допускать критических ошибок в графах р.3, касающихся:

- сумм выплат за отчетные и расчетный периоды (гр. 210);

- базы начисления пенсионных взносов в рамках предельной величины (гр. 220);

- суммы начисленных пенсионных взносов в рамках предельной величины (гр. 240);

- итоговых сумм этих показателей (гр. 250 = гр. 210 + гр. 220 + гр. 240);

- базы для начисления пенсионных взносов по доптарифу за отчетные и расчетный периоды (гр. 280);

- суммы начисленных пенсионных взносов по доптарифам (гр. 290);

- итоговые суммы (гр. 300 = гр. 280 + гр. 290).

При этом налоговая служба разъяснила, что расчет с техническими ошибками по части взносов на медицинское страхование будет принят. Такие ошибки в подсчетах не могут быть основанием для отказа в приеме РСВ.

Обнаружив недочеты, инспектор налоговой службы обязан об этом сообщить налогоплательщику. Исправить ошибки можно, предоставив корректный расчет с достоверными данными. Уточненный расчет будет считаться сданным в срок, если:

- будет отправлен в электронном виде в течение 5 дней со дня направления электронного уведомления налоговыми службами в адрес налогоплательщика;

- при отправке бумажной формы расчета в течение 10 дней со дня направления бумажного уведомления.

Штрафы за несвоевременное представление РСВ

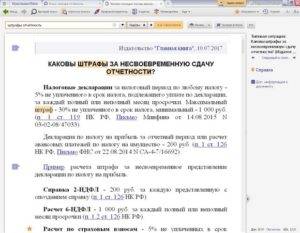

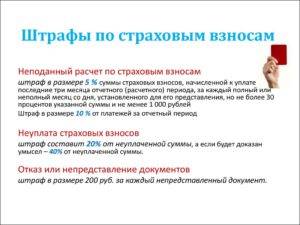

Штраф за несвоевременную сдачу РСВ или не представление его в налоговые органы начисляется в размере 5% от суммы взносов за каждый просроченный месяц, начиная со дня, который установлен для сдачи отчета. Штраф не должен превышать 30% от расчетной суммы, но не менее 1000 руб. Такое правило установлено п. 1 ст. 119 НК России.

В 2019 году штраф за несвоевременную сдачу РСВ рассчитывается в процентном соотношении к неуплаченной сумме, а именно:

- определяются суммы неуплаченных о время взносов по каждому виду страхования;

- исчисляется сумма штрафа в размере 5% от суммы просроченных взносов по каждому виду страхования.

Кроме штрафов за несвоевременную сдачу отчета РСВ, налоговики не могут предъявить налогоплательщику другие санкции. Так, например, налоговые службы не имеют право блокировать банковский счет организации за несвоевременную сдачу РСВ.

Пример начисления штрафа за несвоевременную сдачу расчета по страховым взносам в 2018 году

Какая ответственность предусмотрена за несвоевременное представление налоговой отчетности

Сроки сдачи отчета

Важно! Если организация своевременно не сдала декларацию или расчет за отчетный (не за налоговый) период, оштрафовать ее не могут. Такой порядок предусмотрен статьей 119 НК

При наличии смягчающих обстоятельств налоговая инспекция или суд могут снизить размер штрафа в два и более раза (п. 1 ст. 112, п. 3 ст. 114 НК, п. 19 постановления от 11.06.1999 Пленума Верховного суда № 41 и Пленума ВАС № 9)

Такой порядок предусмотрен статьей 119 НК. При наличии смягчающих обстоятельств налоговая инспекция или суд могут снизить размер штрафа в два и более раза (п. 1 ст. 112, п. 3 ст. 114 НК, п. 19 постановления от 11.06.1999 Пленума Верховного суда № 41 и Пленума ВАС № 9).

Размер штрафа за несвоевременное представление декларации вы можете определить самостоятельно. Для этого воспользуйтесь Расчетчиком.

По общему правилу решение о штрафе и его размере принимают только после камеральной проверки несвоевременно поданной декларации. Причем штраф могут установить исходя из сведений, указанных в декларации (по данным организации), или с учетом доначислений по итогам камеральной проверки (по данным инспекции).

Такие разъяснения содержатся в пункте 1.6 письма ФНС от 16.07.2013 № АС-4-2/12705. Однако на практике, чтобы оштрафовать организацию по статье 119 НК, инспекции не обязательно ждать окончания камеральной проверки. Составить акт о привлечении организации к ответственности проверяющие могут и раньше – в течение 10 дней после нарушения срока подачи декларации. Этот вывод следует из пункта 37 постановления Пленума ВАС от 30.07.2013 № 57.

Кроме того, налоговая инспекция может оштрафовать организацию за несоблюдение порядка представления налоговых деклараций (расчетов) в электронном виде (если такой способ подачи отчетностиявляется обязательным). Размер штрафа составляет 200 руб. (ст. 119.1 НК).

Наряду с взысканием штрафа за опоздание с подачей налоговой декларации инспекция вправе заблокировать банковские счета организации. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК).

Может произойти также и ситуация, в рамках которой уполномоченные службы откажутся принимать новую форму, утвержденную приказом ФНС. Если это случится

То каждой компании важно позаботится об оформлении старой формы РСВ-1. Стоит отметить, что в 2019 году отчетность данного типа продолжает подаваться в ПФР даже несмотря на то, что контроль за страховыми взносами перешел к ИФНС РФ

Страховые взносы 2020: что нового, форма РСВ и сроки сдачи

Если сотрудникам не выплачивалась заработная плата и, соответственно, не начислялись страховые взносы, форма РСВ будет содержать нулевые показатели. Ведь организации и ИП обязаны представлять расчеты по начисленным и уплаченным страховым взносам, даже при отсутствии объекта обложения. Расчет подается, даже если в компании числится только один директор.

Крестьянские (фермерские) хозяйства, индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся частной практикой, не производящие выплаты и иные вознаграждения физическим лицам.

18 Июл 2018

stopurist

498

Как сдать корректировку РСВ за 1 квартал 2020 года

на титульном листе следует указать порядковый номер корректировки;

показатель «кода периода» отчета должен соответствовать периоду, за который вносятся исправления;

в расчет необходимо включить разделы, аналогичные разделам исходной декларации;

в корректировке указываются верные данные и исключаются неправильные сведения;

особое внимание следует уделить корректировке сведений из раздела 3.

- Обнаружены ошибки в данных застрахованных лиц: ошибочно указаны или отсутствуют ИНН, СНИЛС, адрес не соответствует классификатору адресов (КЛАДР) и др.

- Установлены расхождения показателей 6-НДФЛ и РСВ. В некоторых случаях это является нормой, например при оплате санаторного лечения или перечислении дивидендов, но чаще это все-таки ошибки расчетчика. Если расхождения оправданы, рекомендуется приложить пояснения к расчету.

РСВ за 1 квартал 2020: особенности заполнения и сдачи, частые ошибки

210 – сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода; 220 – база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы; 240 – сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы; 250 – итоги по графам 210, 220 и 240; 280 – база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода; 290 – сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы; 300 – итоги по графам 280, 290. Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета.

По мнению Минфина РФ, в случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение того или иного расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письмо Минфина РФ от 24.03.2020 № 03-15-07/17273).

Кто подает документ

Стоит напомнить, что в состав отчета в обязательном порядке включается титульный лист, а также разделы 1 и 2.1. Что касается остальных разделов, то в их строках проставляются прочерки за исключением тех случаев, когда в отчетном периоде имели место выплаты в пользу сотрудников и начисление взносов страхового характера.

С начала января 2019 года все страховые и пенсионные взносы перешли под контроль территориальных налоговых служб. Для отчетности, начиная с первого квартала текущего года, предусматривается новый единый бланк, разработанный ФНС. В данном случае форма РСВ-1 перестает действовать. Но стоит отметить, что за расчет по 2019 году отчитываться нужно по старой установленной форме.

Куда и в какие сроки сдавать РСВ-1

Нужно отметить, что подразделения Пенсионного фонда с начала 2020 года утратили свое право принимать и проверять отчетность, касающуюся уплаты страховых взносов. В результате с этого года вопрос уплаты взносов на обязательное мед- и пенсионное страхование, на случай временной утраты трудоспособности, а также выплат, связанных с наступлением материнства, регулируется 34 разделом Российского Налогового кодекса, который касается страховых взносов.

При подаче формы отчетности, нужно внимательно подойти не только к вопросу, который касается того, куда сдавать РСВ-1, но и к тому, в каком формате должен подаваться данный отчет в связи с отменой формы, действовавшей до конца 2020 года. Федеральная налоговая служба разработала и утвердила новую форму отчета. С этой целью был подписан приказ под номером ММВ-7-11/551, вышедший в октябре прошлого года.

Правила заполнения

В рассматриваемой форме заполнению подлежат исключительно те разделы, в которых может быть указана какая-либо информация. Другими словами, если у плательщика один из разделов формы остается пустым, то соответствующие взносы не должны начисляться. В соответствии с этим такие разделы расчета не должны предоставляться.

В соответствии с вышеуказанной информации страхователь должен в первую очередь оформить обязательные разделы и только после этого проставить на каждой конкретной странице документа нумерацию сквозного характера.

Что касается тех работодателей, которые осуществляли выплаты в течение прошлого года финансовых вознаграждений в полном размере и начислявших все страховые взносы по ОМС, то они должны заполнить все без исключения разделы расчета по форме РСВ-1.

В титульном листе должна быть обязательно прописана следующая информация:

- регистрационный номер организации или индивидуального предпринимателя в Пенсионном Фонде;

- сквозная нумерация страницы;

- кодификация для первичной или исправленной документации;

- код отчетного периода – для второго квартала указывается код 6;

- дата оформления;

- полное наименование организации;

- индивидуальный налоговый номер;

- КПП и так далее.

Если предприятие оформляет нулевую отчетность, то нужно проставить прочерк в графе со сведениями о числе застрахованных лиц. Зачастую рассматриваемый отчет подается только теми компаниями, у которых в штате числится только директор. В разделе о среднесписочном числе работников нужно проставить единицу. Если это не будет сделано, то инспекторы также наложат административный штраф.

Если компания в течение отчетного периода не увольняла и не принимала на работу новых сотрудников, то количество человек будет соответствовать среднесписочной численности.

Смягчающие обязательства за правонарушения по страховым взносам: как снизить штраф

Как и в Налоговом кодексе РФ, в Законе о страховых взносах (Федеральный закон от 24.07.

2009 N 212-ФЗ (далее – Закон N 212-ФЗ)) предусмотрено, что штрафы для организаций и предпринимателей за “страховые” правонарушения могут быть снижены при наличии смягчающих обстоятельств (Пункт 1 ст. 112, п. 3 ст. 114 НК РФ; ч. 1, 4 ст. 44 Закона N 212-ФЗ).

Причем их перечень ничем не ограничен, то есть органы ПФР и ФСС (Статья 3 Закона N 212-ФЗ) или суд могут расценить любое обстоятельство в качестве смягчающего (Пункт 4 ч. 1 ст. 44 Закона N 212-ФЗ).

ПримечаниеСмягчающие обстоятельства, прямо названные в Законе N 212-ФЗ (Часть 1 ст. 44 Закона N 212-ФЗ): – совершение правонарушения:

(или) вследствие стечения тяжелых личных или семейных обстоятельств;

(или) под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости; – тяжелое материальное положение физического лица, привлекаемого к ответственности.

Напомним, что отделения ПФР и соцстраха должны выявлять такие обстоятельства при рассмотрении материалов проверки (Пункт 4 ч. 6 ст. 39 Закона N 212-ФЗ) или при решении вопроса о наложении штрафа.

Но они, как и налоговики, зачастую предпочитают их “не замечать”, на что им нередко указывают суды (Постановления N КА-А40/7147-11; по делу N А65-27172/2010; по делу N А56-58951/2010). Максимального предела для снижения “страхового” штрафа нет. Как говорится в одном из судебных решений, “санкции могут быть уменьшены…

до такого размера, который суд посчитает допустимым в конкретной ситуации при наличии смягчающих ответственность обстоятельств” (Постановление по делу N А56-2068/2011). И суды часто весьма существенно (в десятки раз) снижают размеры штрафов, например: – с 98 670 до 2000 руб.

(Постановление N КА-А40/4550-11); – с 40 000 до 4000 руб. (Постановление по делу N А65-27172/2010); – с 27 763,50 до 1000 руб. (Постановление по делу N А21-6545/2010).

Нам встретилось решение, в котором штраф был уменьшен судом с 48 756,80 руб. до 100 руб.

, то есть без малого в 500 раз (!!!) (Постановление N 09АП-14248/2011-АК). Представители фондов иногда пытаются возражать, мол, снижение размера штрафа наносит ущерб бюджету. На что суды им отвечают:

– перечисляемый штраф должен быть соразмерен правонарушению (Постановление по делу N А33-9838/2010);

– штраф, налагаемый на плательщика страховых взносов, – это вид ответственности за правонарушение, а не средство пополнения бюджета (Постановление N 09АП-14248/2011-АК).

Теперь вы понимаете, почему вовремя заявленные смягчающие обстоятельства так важны. Проанализировав судебную практику, мы выявили, что именно суды принимают в качестве таких обстоятельств.

Общие смягчающие обстоятельства

Независимо от вида “страхового” правонарушения и статуса нарушителя (организация или предприниматель), суды могут снизить штраф из-за того, что: – правонарушение совершено впервые (Постановления по делу N А21-6545/2010; по делу N А65-21609/2010; N 17АП-12780/2010-АК); – отсутствует умысел (Постановления N N Ф03-344/2011; 18АП-2998/2011; 17АП-3612/2011-АК); – нарушитель самостоятельно выявил и устранил допущенное нарушение (Постановления по делу N А49-5465/2010; по делу N А65-21607/2010; N 17АП-4234/2011-АК); – отсутствуют негативные последствия для бюджета (Постановления по делу N А49-5465/2010; по делу N А65-21607/2010). Это то, что встречается чаще всего. А еще нам попались такие смягчающие обстоятельства: – организация находится в процессе ликвидации (Постановление N КА-А40/7147-11) или банкротства (Постановление по делу N А72-8135/2010); – плательщик взносов – субъект малого предпринимательства (Постановление N 09АП-12803/2011-АК); – взыскание штрафа в полной сумме чревато тяжелыми финансовыми последствиями для фирмы (Постановление по делу N А72-7752/2010); – предпринимательская деятельность не приносит больших доходов (Постановления по делу N А58-8435/09; по делу N А28-11234/2010).

По отношению к предпринимателям суды, помимо всего перечисленного, учитывали также:

– их пожилой возраст (Постановление по делу N А61-1819/2010); – наличие на иждивении малолетнего ребенка (Постановление N 17АП-4534/2011-АК);

– необходимость выплачивать кредит (Постановление по делу N А28-11234/2010).

Как проводить расчеты

Отчет по единому расчету представляет собой несколько разделов, охватывающих отражение нескольких показателей:

- титульник;

- информация о физических лицах, не являющихся предпринимателями;

- сведения о финансовых обязательствах по уплате взносов;

- расчеты начислений на ОПС и медицинскую страховку;

- расчеты взносов по обязательному социальному страхованию, включая показатели по временной нетрудоспособности и по материнству;

- расшифровка уплаченных средств в рамках федерального бюджетного финансирования;

- сопроводительные приложения, дающие право на пониженный тариф по страхованию;

- объединенные сведения о страховых обязательствах по взносам от руководителей крестьянских/фермерских хозяйств;

- данные о страховых взносах, обязательных к перечислению за работников крестьянского/фермерского хозяйства, включая его руководителя;

- личные сведения обо всех застрахованных работниках.

Не все листы формы подлежат сдаче. Листы заполняются, в соответствии с образцом, исходя из специализации и направления деятельности предприятия.

Обязательными к заполнению являются следующие листы:

- титульник;

- раздел 1 (1.1 и 1.2);

- приложения 1 и 2;

- раздел 3.

Если страхователь уплачивает взносы с применением дополнительных или понижающих тарифов, заполняются подразделы приложения 1 (1.3.1 — 1.3.3 и 1.4), а также приложение 2, 5-10. При наличии расходов по выплатам в связи с обязательным соцстрахованием по временной нетрудоспособности или материнству, заполняется приложение 3 и 4.

Изменения коснувшиеся формы РСВ-1

В ИФНС

В 2019 году ждут изменения и орган ФСС. Из всех подаваемых ранее сведений, контролю подлежит только усеченные сведения по 4-ФСС. Согласно приказу № 381, принятому ФСС 26.09.2016г., из всех страниц бланка остались лишь данные о травматизме и выплате страхового обеспечения. Таким образом, произошла лишь частичная отмена отчетности в ФСС, коснувшаяся выплат по материнству и болезни.