Обложение налогами и взносами материальной помощи на лечение

Согласно п. 1 ст. 207 НК физические лица обязаны уплачивать налог на доходы физических лиц с получаемых выплат. В отношении доходов, выплачиваемых работодателем, на основании п. 1 ст. 226 НК действует правило о том, что НДФЛ удерживается налоговым агентом, т. е. самим работодателем. Страховые взносы в силу ст. 419 и 420 НК уплачиваются работодателем самостоятельно с тех сумм, которые выдаются работнику за выполнение им его трудовых обязанностей.

При этом законодательством устанавливаются выплаты, которые не облагаются налогом и на которые не начисляются страховые взносы. На основании подп. 11 п. 1 ст. 422 и п. 28 ст. 217 НК помощь в связи с болезнью не облагается ни НДФЛ, ни взносами, если ее размер не превышает 4000 рублей в течение одного календарного года.

Исходя из иных положений ст. 217, следует вывод о том, что во избежание обложения налогом данной материальной помощи необходимо наличие документов, подтверждающих данные расходы. При их наличии суммы выплат НДФЛ не облагаются, независимо от сумм расходов организации на данные цели.

Правила начисления взносов наиболее четко конкретизированы в постановлении Президиума ВАС РФ от 14.05.2013 № 17744/12. Согласно позиции суда, взносы на выплаты в рамках матпомощи свыше 4000 рублей могут быть начислены лишь в том случае, если они выплачены в рамках трудовых правоотношений. Если же подобная помощь содержит все признаки материальной социальной помощи, то взносы на нее не начисляются. Социальный характер выплаты подтверждается в частности тем фактом, что она выплачивалась в соответствии с коллективным договором, так как он в соответствии со ст. 40 Трудового кодекса регулирует и социально-трудовые отношения.

Как получить помощь многодетным семьям?

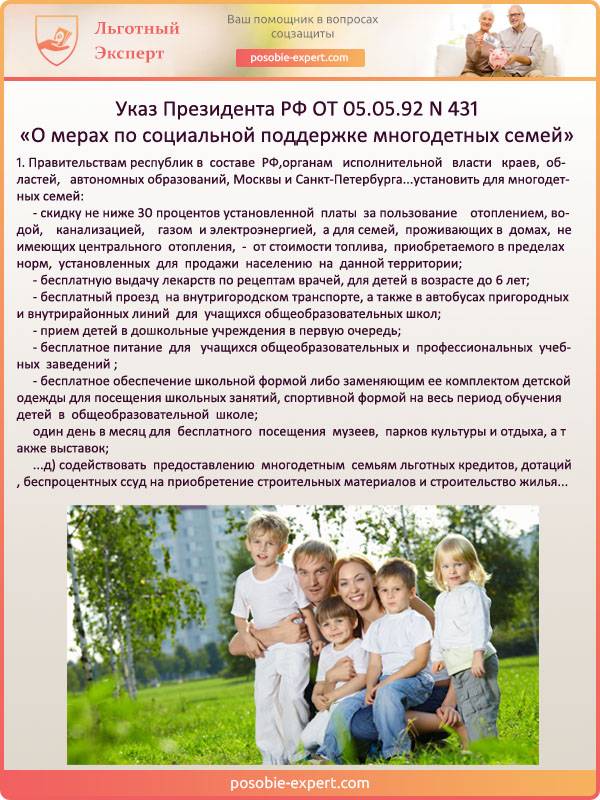

Семейства, в которых минимум З-е несовершеннолетних, считаются многодетными. Этой группе россиян полагаются льготы, пособия и разовая финансовая поддержка, которая оказывается не чаще одного раза в двенадцать месяцев. Деньги должны быть использованы для покупки необходимых канцтоваров и одежды к началу школьных занятий.

Чтобы получить государственную помощь, все дети должны воспитываться с родителями, а не в детских домах. Помощь также не оказывается семьям, где родители в судебном порядке лишены прав на ребенка.

Величина ежегодных выплат варьируется в пределах 1200-14700 рублей.

Выдержки из Указа Президента РФ «О мерах по социальной поддержке многодетных семей»

Заявку на пособие нужно успеть подать до первого сентября текущего годового периода. В некоторых населенных пунктах нашей страны запрос может быть принят до тридцатого сентября. Выдачей финансовой помощи семьям школьников занимается ближайшая социальная служба. Принесите в территориальное отделение следующие бумаги:

- заявление, заполненное в строго определенной форме (бланк можно взять в отделении службы);

- удостоверение о том, что семьи или мать официально признана многодетной;

- паспорт заявителя;

- подтверждение, находитесь вы в браке или разведены;

- справка «О регистрации» No9, в которой отражено количество жильцов в вашей квартире;

- удостоверения личности всех несовершеннолетних детей (свидетельства о рождении);

- номер карты или банковского счета, на который поступят деньги, если вашу заявку одобрят;

- в подтверждение, что ребенок действительно проходит обучение, понадобится справка из школы.

При подаче заявления обязательно принесите не только оригиналы требуемых документов, но и их бумажные копии

В каждом регионе существует свой список документов для оформления пособия, поэтому уточняйте сведения в местном отделении социальной службы.

Семье с тремя и более детьми прекращают предоставлять данный вид материальной помощи, если:

- Получатель выплат умер.

- Потеряно право на льготу (например, родитель лишен прав на ребенка).

- Многодетная семья выехала за пределы области/края, где получала пособие.

Пошаговая инструкция по оформлению единовременной льготы к школе:

- До первого сентября обратитесь в местное отделение соцзащиты. Принесите с собой бумаги, перечень которых описан выше. Если вы не можете посетить отделение лично, документы можно послать заказным письмом. Но прежде, чем отправлять бумаги, непременно заверьте каждую копию у нотариуса.

- Работники государственного органа проверяют подлинность документов и заводят именное дело на каждого претендента на льготу. В папке хранятся все ваши бумаги и справки.

- Рассмотрение заявки занимает не более десяти суток. Решение принимает руководитель территориального отделения социальной службы. Сотрудники обязаны разъяснить причину отрицательного ответа и отдать бумаги обратно.

- Если запрос одобрен. Как только из регионального бюджета поступят финансы для материальной помощи, их переведут на счет получателя максимум через пять суток.

Семье школьника не требуется отчитываться, как были потрачены средства, несмотря на то, что выплаты являются целевыми

Материальная помощь и налог на прибыль

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик – коммерческая медицинская организация может уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). В целях налогообложения прибыли не учитываются расходы в виде сумм материальной помощи работникам (п. 23 ст. 270 НК РФ). В соответствии с Постановлением Президиума ВАС РФ от 30.11.2010 N ВАС-4350/10 под материальной помощью, подпадающей под п. 23 ст. 270 НК РФ, следует понимать:

- выплаты, не связанные с выполнением получателем материальной помощи трудовой функции;

- выплаты, направленные на удовлетворение социальных потребностей, обусловленных возникновением трудной жизненной ситуации или наступлением определенного события (например, по причине причинения вреда в связи со стихийным бедствием или другим чрезвычайным обстоятельством, в связи со смертью члена семьи, рождением или усыновлением ребенка, тяжелым заболеванием и др.).

Однако некоторые единовременные выплаты, даже если в коллективном договоре они названы “материальной помощью”, связаны с выполнением медицинским работником его трудовой функции, а значит, они являются элементом системы оплаты труда, не признаются материальной помощью по смыслу ст. 270 НК РФ и могут уменьшать налоговую базу по налогу на прибыль в соответствии со ст. 255 НК РФ. Например, единовременные выплаты работникам при предоставлении им ежегодного отпуска при условии, что такие выплаты предусмотрены коллективным договором, зависят от размера заработной платы и соблюдения трудовой дисциплины. Такая позиция высказана в Письмах Минфина России от 20.04.2012 N 03-03-06/1/200, от 11.04.2012 N 03-03-06/1/192 и от 29.02.2012 N 03-03-06/4/13, Постановлении ФАС Волго-Вятского округа от 01.09.2010 по делу N А39-2814/2009.

Следует отметить, что по некоторым другим выплатам единого мнения нет. С одной стороны, выплата единовременного поощрения за добросовестный труд при увольнении работников по собственному желанию из организации впервые в связи с выходом на пенсию независимо от возраста, в том числе по инвалидности, может быть учтена при исчислении налога на прибыль. Такое мнение высказано в Письме Минфина России от 12.03.2010 N 03-03-06/1/129. С другой стороны, единовременная надбавка к пенсии по старости по своему содержанию аналогична расходам, указанным в п. 25 ст. 270 НК РФ, значит, она не уменьшает базу по налогу на прибыль. Это – позиция Постановления Президиума ВАС РФ от 01.03.2011 N 13018/10. Причем в Постановлении указано, что толкование правовых норм является общеобязательным и подлежит применению при рассмотрении судами аналогичных дел.

Нельзя оформлять выдачу материальной помощи как выплату стимулирующего характера и учитывать при расчете налога на прибыль в соответствии с Письмами Минфина России от 07.05.2009 N 03-03-06/1/309, от 11.02.2009 N 03-03-06/1/49.

Таким образом, бухгалтеру медицинской организации следует помнить, что от вида материальной помощи зависит ее обложение НДФЛ и страховыми взносами, а также что материальная помощь, как правило, не уменьшает базу по налогу на прибыль.

Виды выплат

Выплаты могут различаться, поэтому их принято разделять на несколько подгрупп:

- Одноразовые выплаты (Выплачивается один раз на основании конкретной ситуации).

- Денежные компенсации (денежный эквивалент).

- Материальная помощь, направленная на реализацию конкретной цели (требует обязательного, документального подтверждения).

- Нецелевое использование средств (сложная финансовая ситуация)

Причем стоит отметить, что иногда складываются такие ситуация когда у предприятия нет возможности произвести выплату именно в денежном эквиваленте. Поэтому компенсация может быть выдана альтернативной заменой – продуктами, средствами первой необходимости, одеждой и другими полезными и нужными вещами

Важно знать эта выплата не имеет официального подтверждения, впервые о ней заговорили вначале 90-х, но спустя десятилетия официально закрепленной статьи она не имеет. В Трудовом Кодексе РФ о ней говорится вскользь и то основная мысль заключается в максимальной самостоятельности работодателя, инициатива передается на места

МАТЕРИАЛЬНАЯ ПОМОЩЬ РАБОТНИКАМ И ИНЫМ ЛИЦАМ В 2020 ГОДУ

И.В. Артемова, главный бухгалтер, консультант

| Иногда у работников учреждения возникают особые жизненные обстоятельства, в которых необходимы значительные финансовые ресурсы. Это могут быть радостные события – свадьба, рождение ребенка, переезд в новое жилье, также печальные и даже чрезвычайные обстоятельства. Учреждение может предоставлять материальную помощь своим нынешним работникам, бывшим работникам, а также иным лицам. |

Материальная помощь работникам

Оказание материальной помощи работникам регламентируется коллективным договором, принятым в учреждении (статьи , Трудового кодекса РФ; далее – ТК РФ), или иным локальным нормативным актом (например, положением о материальной помощи), принятым в соответствии со статьей 8 ТК РФ. Как правило, положением о материальной помощи или коллективным договором предусматриваются такие случаи выплаты материальной помощи как:

| – | рождение ребенка; | |

| – | бракосочетание; | |

| – | отпуск; | |

| – | переезд в новое жилье; | |

| – | лечение в стационаре; | |

| – | смерть близких родственников; | |

| – | смерть работника (помощь выплачивается родственникам); | |

| – | тяжелое материальное положение; | |

| – | пожары, наводнения и другие чрезвычайные обстоятельства; | |

| – | др. |

Также указывается размер или предельный размер материальной помощи в каждом случае. В положении о материальной помощи или коллективном договоре должен быть предусмотрен порядок назначения такой выплаты. Как правило, материальная помощь выплачивается на основании заявления работника, где обязательно указываются его фамилия, имя, отчество, а также обстоятельства, на основании которых работник просит о помощи. Для каждого основания выплаты материальной помощи может быть приведен список документов (например, копия свидетельства о рождении ребенка или свидетельства о заключении брака, справка о составе семьи и справки о доходах членов семьи и т.д.)

Также должен быть предусмотрен порядок подачи и рассмотрения заявлений о материальной помощи (например, заявление подается в канцелярию, согласовывается с главным бухгалтером, утверждается директором учреждения). Важно, что материальная помощь не является частью оплаты труда по смыслу, поэтому из локальных нормативных актов явно должно следовать, что выплата материальной помощи должна быть связана с жизненными обстоятельствами работника, а не с трудовыми обязанностями или достижением каких-либо показателей трудовой деятельности. Учет материальной помощи работникам в 2020 году ведется в соответствии с Порядком применения КОСГУ, утвержденным приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н) и Порядком формирования и применения КБК, утвержденным приказом Минфина России от 06.06.2019 № 85н (далее – Порядок № 85н). Согласно Порядка № 209н необходимо разграничивать выплаты персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной). К социальным пособиям и компенсациям относятся выплаты, связанные с социальными рисками, такими как болезнь, утрата постоянного заработка, которые могут негативно сказаться на имущественном положении работника. Социальные пособия и компенсации в денежной форме учитываются по подстатье «Социальные пособия и компенсации персоналу в денежной форме». К социальным пособиям в натуральной форме относится приобретение товаров, работ, услуг в пользу граждан либо выплаты гражданам на приобретение товаров, работ, услуг, а также компенсации (возмещение) расходов граждан на приобретение товаров, работ и услуг

То есть в ряде случаев материальная помощь работникам может относиться на КОСГУ «Социальные компенсации персоналу в натуральной форме». Например, если учреждение компенсирует работнику стоимость путевки в санаторий согласно положениям своего коллективного договора. Согласно Порядка № 85н социальные выплаты, не отнесенные к публичным нормативным обязательствам соответствующих бюджетов, а также расходы государственных (муниципальных) бюджетных и автономных учреждений, направленные на осуществление в пользу граждан социальных выплат, учитываются по КВР «Пособия, компенсации и иные социальные выплаты гражданам, кроме публичных нормативных обязательств».

FAQ

Материальная помощь 4000 руб. — код дохода в справке 2-НДФЛ

Материальная помощь, выплачиваемая в связи со смертью работника или члена его семьи, НДФЛ не облагается, следовательно, в справке 2-НДФЛ отражать ее не нужно.

Матпомощь, выплачиваемая по другим поводам, отражается в 2-НДФЛ в полной сумме по кодам:

- 2762 — при рождении ребенка;

- 2760 — на лечение, юбилей, по иному поводу.

Одновременно указывается вычет для матпомощи со следующими кодами:

- 508 — при рождении ребенка (максимум 50 000 руб.);

- 503 — по иным основаниям (4000 руб.).

Материальная помощь 4000 руб. и налог на прибыль

Материальная помощь не включается в расходы предприятия при исчислении налога на прибыль (п. 23 ст. 270 НК РФ). Но страховые взносы, исчисленные с суммы материальной помощи, превышающей 4000 руб., можно включить в прочие расходы, связанные с производством и реализацией (пп. 1, 45 п. 1 ст. 264 НК РФ)

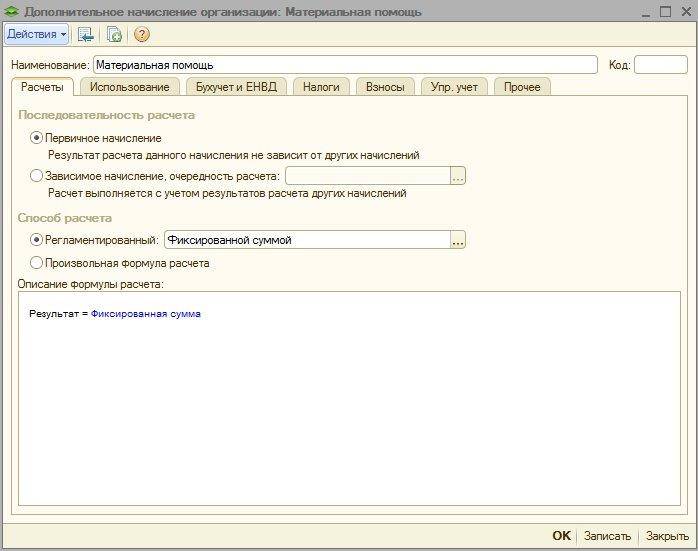

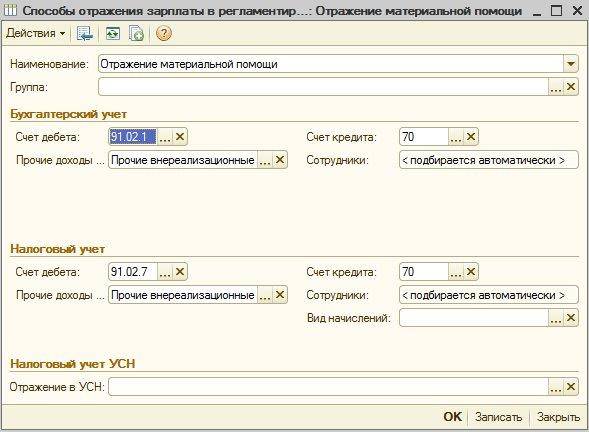

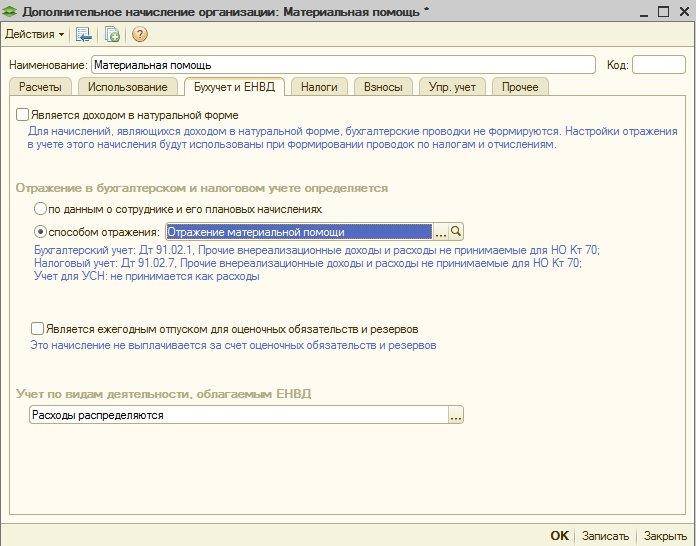

Как сделать проводки в 1С 8.3

Материальная помощь отражается проводкой: Дебет 91 Кредит 73 (76). Для отражения ее в 1С 8.3 необходимо:

1. Сделать настройку дополнительного начисления «Материальная помощь» в разделе «Зарплата и управление персоналом».

2. Затем в разделе «Способы отражения зарплаты в учете» создайте способ отражения матпомощи и пропишите соответствующие проводки.

3. Выберите правильный способ отражения на закладке «Бухучет и ЕНВД» созданного ранее допначисления.

Код дохода и код вычета в 2018 году

| Показатель | Код |

|---|---|

| Материальная помощь при рождении ребенка | 2762 |

| Материальная помощь на лечение, юбилей и др. | 2760 |

| Вычет при выплате матпомощи при рождении ребенка (50 000 руб.) | 508 |

| Вычет при выплате иной матпомощи | 503 |

Сколько раз в год можно выдать материальную помощь в 4000

Число выплат материальной помощи одному работнику ничем не ограничено. Но нужно иметь в виду, что вычет предоставляется только в размере 4000 в год на все выплаты. Например: Иванову И.И. выплачена материальная помощь:

- в марте — 2000 руб.;

- в июне — 5000 руб.;

- в августе — 1000 руб.

Выплаченная материальная помощь в марте не будет облагаться НДФЛ, в июне обложить налогом нужно 3000 руб. (то есть предоставлен остаток годового вычета в размере 2000 руб.), а материальная помощь в августе будет облагаться в полном размере.

Материальная помощь 4000 руб. в 6-НДФЛ с 2018, не облагаемая налогом

Матпомощь отражается в 6-НДФЛ следующим образом:

| Основание выплаты матпомощи | Порядок отражения в отчете |

|---|---|

| В связи со смертью | Не включается в отчет в полном объеме. |

| В связи с рождением ребенка | В необлагаемом пределе (до 50 000 руб.) ФНС разрешает не отражать в отчете (Письмо от 15.12.2016 № БС-4-11/). Но если не хотите расхождений со справками 2-НДФЛ, то можно отразить по аналогии с иной матпомощью (см. ниже). |

| Иная матпомощь | В разделе 1: в строке 020 отражают всю матпомощь (и облагаемую, и необлагаемую части), в строке 030 — только необлагаемую часть (вычет); в строке 040 — сумму исчисленного НДФЛ. В разделе 2: в строке 100 и 110 — дату выплаты; в строке 120 — следующий рабочий день после выплаты; 130 — сумма матпомощи вместе с НДФЛ; в строке 140 — сумма удержанного налога. Если вся сумма матпомощи не облагалась НДФЛ, в строке 140 укажите «0». |

Материальная помощь 4000 руб. при расчете больничного

При расчете среднего заработка учитывается только материальная помощь, на которую были начислены страховые взносы. Не включаются в расчет суммы материальной помощи:

- в связи со смертью;

- в связи с рождением ребенка в размере 50 000 руб.;

- матпомощь по иным основаниям в размере 4000 руб. за каждый год.

Материальная помощь 4000 руб. по беременности

При расчете пособия по беременности и родам суммы материальной помощи учитываются аналогичным образом. Если на сумму матпомощи начислялись страховые взносы, то ее нужно учесть при расчете среднего заработка.

Материальная помощь работнику: выплаты, виды, оформление и учет

Работники могут получить разовую матпомощь не только от государства, но и от организации, в которой они трудоустроены. Дополнительная денежная поддержка может быть предусмотрена контрактом или другими документами. Помимо этого выплаты могут быть просто согласованы с коллективом фирмы.

С таких выплат высчитывают налоги, если материальная помощь предусмотрена трудовым договором. Если же помощь не указана в контракте, эти выплаты учитывают в графе «Прочие расходы» и относят к внереализационным затратам.

Финансовая поддержка такого плана не связана с трудовыми показателями работника. Выплаты производятся сотрудникам в индивидуальном порядке и лишь тем, кто обоснованно нуждается в дополнительных средствах.

Выплаты возможны при возникновении следующих стуаций в жизни сотрудника:

- смерть близкого родственника;

- рождение малыша;

- чрезвычайные обстоятельства;

- серьезная болезнь, которая требует дорогостоящего лечения;

- отпуск;

- свадьба;

- обучение и т.д.

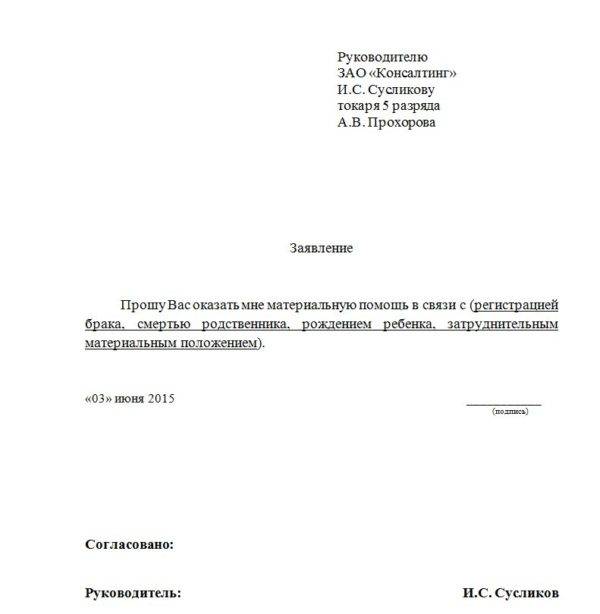

Чтобы получить помощь от работодателя, сотруднику следует написать заявление в свободной форме. Укажите в документе, почему вы хотите получить финансовую поддержку. Основание сформулируйте ясно и кратко. Также не помешает указать, какая именно сумма необходима, хотя окончательный размер выплаты будет установлен работодателем.

Окончательный размер выплаты будет установлен работодателем

Помимо заявления, должны быть предоставлены:

- Документ, удостоверяющий личность (паспорт гражданина РФ).

- Документы, подтверждающие причину, на основании которой сотрудник просит помочь с финансами. Если речь идет о рождении ребенка, необходимо приложить документ о рождении. Если умер родственник — бумагу, доказывающий этот факт. На лечение — медицинские справки и т.д.

- Заявление.

Образец заявления на матпомощь

Прежде, чем выдавать наемному работнику деньги, должен быть составлен приказ о предоставлении материальной поддержки. На основании этого документа служащий получит средства.

В какой форме предоставляется материальная помощь от работодателя?

В законах РФ не прописано, что компания-работодатель обязана оказывать финансовую помощь своим сотрудникам. Руководство организации имеет полное право отказать в предоставлении финансовой поддержки.

Также начальство может решить оказать помощь не деньгами, а в другой форме:

- продовольствие;

- вещи;

- оборудование, лекарства для восстановления людей с ограниченными возможностями здоровья;

- оплата услуг персонала по уходу за людьми, которые в этом нуждаются;

- билеты в санаторно-лечебное учреждение;

- средства, предназначенные для ребенка;

- средства для мытья и стрики;

- топливо для дома, оборудованного печью;

- бензин, солярка для автомашины;

- предоставление автомобиля в аренду.

Многие работодатели предпочитают выдавать сотрудникам целевую помощь. Т.е. работнику придется отчитаться, на что он потратил предоставленные компанией деньги. Доказательством могут служить чеки, квитанции, договор на оказание услуг и прочие документы.

Налогообложение матпомощи, оказанной наемному сотруднику

Деньги, выданные в качестве финансовой поддержки, не облагаются НДФЛ. Также с них не требуется высчитывать взносы на страховку. Но в большинстве случаев это правило верно, если сумма финансовой поддержки не больше четырех тысяч рублей за годовой период.

Материальная помощь, которая больше установленного лимита, не облагается ΗДΦЛ, если выплачивается в следующих случаях:

- после стихийних бедствий, опасных природных явлений, катастроф и пр.;

- появление на свет сына или дочери;

- смерть родного человека;

- адресная социальная помощь малоимущим;

- после террористических актов;

Страховые взносы также не платятся с матпомощи, если величина выплат составляет не более 4000 рублей. Также взносы во внебюджетные фонды не осуществляются, если деньги выплачиваются лицам:

- постадавшим в результате чрезвычайных ситуаций;

- в связи с рождением наследника;

- в связи со смертью члена семьи.

Если выплаты осуществляются по другим основаниям, с них должны быть удержан страховые взносы.

При исчислении налога на прибыль налогооблагаемую базу могут уменьшать только выплаты, связанные с трудовой деятельностью сотрудника (статья 255 HK ΡΦ).

Взносы в государственные внебюджетные фонды

Согласно ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ объектом обложения страховыми взносами в ПФР, ФСС РФ, ФФОМС и ТФОМС признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц:

- в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых самозанятым лицам — предпринимателям, адвокатам, нотариусам);

- по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Для организаций — плательщиков страховых взносов объектом обложения взносами признаются также выплаты, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Когда организация компенсирует часть лечения работника, она производит выплату в пользу работника, по сути оказывая ему материальную помощь.

По общему правилу (п. 11 ч. 1 ст. 9 Закона N 212-ФЗ) не облагаются страховыми взносами суммы материальной помощи, не превышающие 4000 руб. на одного работника за расчетный период.

На наш взгляд, сумма материальной помощи в виде компенсации лечения (части лечения) работника (его родственников) не облагается взносами лишь в пределах 4000 руб. за расчетный период. Если же в данном расчетном периоде работник уже исчерпал лимит в 4000 руб. при получении ранее сумм материальной помощи, то облагаться взносами в государственные внебюджетные фонды будет вся сумма.

Е.Ю.Коненкова

Консультант по налогам и сборам

ЗАО “2К Аудит — Деловые консультации/

Morison International”

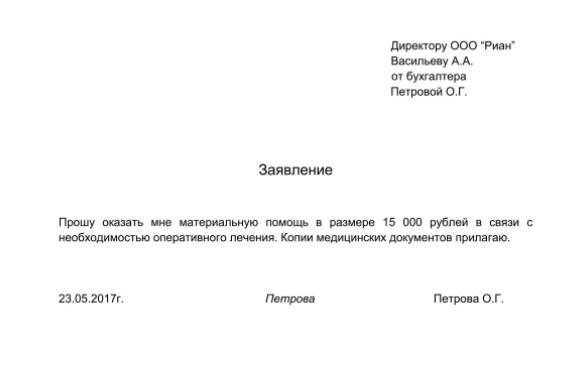

Образец заявления для получения материальной помощи на лечение

В действующих нормативных актах не утверждена четкая форма заявления на получение финансовых выплат от работодателя. Одновременно с этим документ должен соответствовать внутренним правилам работодателя. Для лучшего понимания образец материальной помощи на лечение представлен ниже.

Что касается наполнения документа, последний должен содержать:

- ФИО руководителя подразделения (филиала, отдела), а также его должность.

- ФИО сотрудника, который просит о помощи и его должность.

- Место жительства заявителя.

- Краткое пояснение, для каких целей требуются средства.

- Указание точной причины (на какое лечение нужны деньги), также цены услуги.

- Список бумаг, которые прилагаются к заявлению (должно указываться число листов и экземпляров).

- Дата передачи заявки нанимателю.

Дополнительные документы для получения материальной помощи на лечение:

- Заключение из больницы и медсправка.

- Рецепт на лекарства.

- Выписка из анамнеза.

- Письменное назначение доктора.

- Квитанция (должна подтверждать выплату медуслуг и лекарств).

- Акты, подтверждающие получение тех или иных услуг.

Чтобы избежать ошибок при оформлении, важно иметь под рукой образец и составлять документ с учетом рекомендаций

Важные моменты

Работник, у которого возникли в жизни моменты (обстоятельства), соответствующие основаниям, установленным работодателем для выдачи материальной помощи, пишет нанимателю соответствующее заявление. Человек прикладывает к нему копии документов, подтверждающих данное право. Даже в тех случаях, когда материальная помощь оказывается в соответствии с Уставом организации, работник обязан написать заявление на ее получение.

К примеру, если основанием является появление ребенка у сотрудника, он прикладывает к заявлению копию свидетельства о рождении.

Если умирает член семьи, для получения социальной поддержки от нанимателя работник дополняет заявление копией свидетельства о смерти, а также документами, которые подтверждают родство.

К примеру, если было полностью уничтожено имущество, пострадало из-за стихийного бедствия, необходимо взять справку в подразделении по чрезвычайным ситуациям региона или в ином компетентном органе.

Руководитель обязан внимательно ознакомиться с поданным заявлением. В каждой организации существуют конкретные сроки рассмотрения заявления работника, определяются они локальным актом (Уставом организации). Далее нанимателем принимается решение, которое оформляется в виде приказа по организации (учреждению). В приказе формулируется четкое основание выделения конкретному сотруднику материальной помощи, отмечается срок выплаты, размер пособия, источник выплаты. Подобный приказ рассматривается как основание для бухгалтерии для начисления соответствующей выплаты сотруднику.

С позиции работодателя источник выплаты является очень важным вопросом. Финансирование может производиться из двух основных источников: из получаемой прибыли; из фонда заработной платы.

Учитывая саму суть понятия «материальная помощь», более логичным является второй вариант финансирования.

Подобная выплата является формой социальной поддержки работников, а не дополнительным вознаграждением сотрудника за добросовестное выполнение им своих прямых служебных обязанностей, поэтому неправильно делать выплаты из премиального фонда.

Такой же точки зрения придерживаются и органы власти. Целевая помощь, которая оказывается работнику единовременно, не вызывает вопросов относительно источника выплат. Она представляет собой те материальные средства, которые остались у компании после уплаты всех налогов. Спорным вопросом являются нецелевые непостоянные выплаты. К примеру, среди них можно упомянуть материальную помощь, которая нанимателем была выделена к отпуску работника.

Целевая помощь, которая единовременно оказывается из-за стихийного бедствия либо чрезвычайной ситуации, смерти родственника либо самого сотрудника, не облагается в нашей стране НДФЛ. С выдаваемой суммы не удерживают страховые взносы.

Материальная помощь в размере 50000 рублей, выдаваемая при рождении ребенка, также не подлежит обложению НДФЛ, она не считается объектом удержания взносов в Пенсионный фонд, а также в Фонд социального страхования.

Если сумма выплат превышает эту величину, в таком случае с нее удерживаются взносы и налоги в общем порядке. Общий размер материальной помощи, которая не облагается НДФЛ, освобождается от уплаты социальных взносов в страховой фонд, не должен превышать 4000 рублей.