Почему и как начисляются санкции

Конечно, кроме уклонения от уплаты налогов есть и другие причины, которые могут привести к санкциям фискальных органов:

- нарушение правил ведения доходов и расходов;

- несвоевременная сдача отчетности;

- просрочка платежа;

- неправильно исчисленная сумма налога.

Каждая из перечисленных провинностей – повод для наложения штрафов. Что касается пеней, то, согласно ст. 75 Налогового Кодекса РФ, они могут быть выставлены исключительно за просрочку уплаты налога или сбора.

Если штраф – это фиксированная законом сумма, то пеня обычно вызывает у бухгалтеров трудности с расчетом. Налоговый орган, безусловно, сам рассчитывает, сколько должно предприятие, но многие юридические лица предпочитают проверить правильность, так как встречаются ошибки.

П. 4 ст. 75 НК РФ прямо указывает, что пеня начисляется в процентном соотношении от суммы недоимки в размере 1/300 ставки рефинансирования за каждый календарный день, наступая со дня просрочки.

На задолженность юридических лиц, срок уплаты по которой наступил после 30.09.2017 года, действует иная схема:

- просрочка платежа до 30 дней – 1/300 ставки рефинансирования;

- свыше 30 дней просрочки – 1/150 ставки рефинансирования.

Примечание от автора! Ставка рефинансирования – это утвержденный Центральным Банком размер процента предоставленных кредитов прочим банкам.

То есть можно вывести формулу начисления пеней:

Санкции начисляются на другой день после истечения срока уплаты.

Проводки по начислению штрафа налоговой: примеры

Рассмотрим, как отразить в учете штраф за несвоевременную сдачу декларации.

Пример 1

Компания представила декларацию по НДС за 1 квартал 2018 не 25.04.2018, а 28.04.2018, т. е. с просрочкой 3 дня с 26.04 по 28.04. Допустим различные варианты уплаты налога:

Налог полностью уплачен 24.04.2018, т. е. просрочка лишь в представлении декларации, значит, сумма штрафа будет минимальной – 1000 руб.

Д/т 99 К/т 68 – начислен штраф в сумме1000 руб.

Д/т 68 К/т 51 –1000 руб. штраф уплачен;

Налог в сумме 1 200 000 руб. уплачен 28.04.2018.

Рассчитаем сумму просрочки платежа: 1 200 000 / 3 мес. = 400 000 руб. В соответствии с порядком уплаты НДС просроченной будет считаться сумма 400 000 руб.

Допустим, что ИФНС постановила рассчитать штраф в размере 5% от просроченной суммы – 20 000 руб. (400000 х 5% х 1 месяц, т. к. неполный месяц учитывают как полный).

Кроме штрафа, за 5 дней просрочки насчитываются пени в размере 1/300 от ставки рефинансирования (7,25%) за каждый день:

400 000 х ((1/ 300 х 7,25%) х 3 дн.) = 290,40 руб.

Проводки:

Операция | Д/т | К/т | Сумма |

Начислен штраф | 99 | 68/ штрафы по НДС | 20 000 |

Начислены пени (при их учете на сч. 99) | 99 | 68/ пени по НДС | 290,40 |

Сумма штрафа перечислена в ИФНС | 68/ штрафы по НДС | 51 | 20 000 |

Пени уплачены | 68/ пени по НДС | 51 | 290,40 |

Пример 2

Годовая декларация по ННП (налогу на прибыль) сдана компанией 05.04.2018 вместо 28.03.2018, налог уплачен в установленные сроки. Штраф минимальный 1000 руб., поскольку доплачивать налог не нужно.

Д/т 99 К/т 68 1000 руб.

К/т 68 К/т 51 1000 руб.

При опоздании в сроках при сдаче квартальной декларации по ННП ст. 126 НК РФ предусмотрена фиксированная сумма штрафа 200 руб. (она не зависит ни от суммы авансового платежа, ни от периода просрочки). Допустим, что уплата налога в сумме 100 000 руб. произведена не 28.03.2018, а 03.05.2018, т. е. просрочка платежа составляет 36 дней. Ставка пени с 31-го дня задолженности составит 1/150 от ставки рефинансирования, так как длительность просрочки свыше 30 дней (п. 4 ст. 75 НК РФ):

(100 000 х (1/300 х 7,25%) х 30 дн.) + (100 000 х (1/150 х 7,25%) х 6 дн.) = 1016,40 руб.

Проводки:

Операция | Д/т | К/т | Сумма |

Начислен штраф | 99 | 68/ штрафы по ННП | 200 |

Начислены пени | 99 | 68/ пени по ННП | 1016,40 |

Уплата штрафа | 68/ штрафы по ННП | 51 | 200 |

Пени уплачены | 68/ пени по ННП | 51 | 1016,40 |

Пример 3

Расчет 6-НДФЛ за 2017 год представлен не 02.04.2018, а 18.05.2018 с просрочкой 1 месяц 16 дней. Штраф в размере 1000 руб. предусматривается за все полные и неполные месяцы просрочки, следовательно, он составит 2000 руб. (1000 х 2 мес.) и будет оформлен проводками:

Д/т 99 К/т 68 – 2000 руб. начислен штраф;

Зависимость от видов налогов

Кроме того, выбор варианта отражения санкций зависит от конкретного вида налога. Если говорить про НДФЛ, то компания компенсирует свои расходы на уплату этого налога, так как он удерживается непосредственно из заработной платы сотрудников. То же касается НДС, который фирма взыскивает путем зачета с поставщиками.

Так что можно считать, что они не влияют на экономическую выгоду. Однако организации не имеют права перевыставлять санкции по НДС и НДФЛ другой стороне, и потому их нужно отображать на счете 91.02.

Зато расходы по другим налогам организация несет за свой счет, и потому они должны отражаться на 99 счете, если они относятся к текущему периоду. В их состав входят:

- страховые взносы в ПФР;

- расходы на соцобеспечение;

- налог на имущество;

- транспортный налог;

- земельный налог;

- налог на прибыль.

Если компания не согласна с решением налогового органа о начислении санкций и планирует оспорить его в зале суда, то возможно формирование в бухгалтерском учете оценочных обязательств.

Примечание от автора! При оценке необходимо учитывать вероятность выиграть иск в процентном отношении. Обычно для этого юристы пишут служебную записку для бухгалтерии, в которой описывают шансы компании.

В целом, пени по налогам не представляют сложности для бухгалтера. Основной задачей компании является обязанность уплатить полученные санкции и не допускать впредь ситуации, способствующей их возникновению.

Начисление пени по взносам, бухгалтерские проводки

Наиболее частые бюджетные платежи, с которыми сталкивается компания-работодатель – взносы на пенсионное, медицинское и социальное страхование. Срок их перечислений – до 15 числа месяца, следующего за расчетным. Таким образом это ежемесячный платеж, который в силу различных обстоятельств может быть просрочен. Пени из-за такой просрочки начисляются по итогам подачи компанией квартальной отчетности. В ней содержатся данные о начисленных и уплаченных суммах, следовательно, получатель платежа имеет возможность сравнить даты перечисления и, если они нарушены, компании предъявляют пени. Обычно, если речь идет о задержке в 1-2 дня, например, из-за нестыковки в работе бухгалтерии и длительности банковского дня, то сумма пеней будет совсем незначительной.

В отчетности, подаваемой по уплате страховых взносов, пени не отражаются, и на общую сумму задолженности по основным платежам не влияют. Начисление страховых взносов осуществляется по счету 69 Плана счетов бухучета с разбивкой по субсчетам, соответствующим каждому виду взносов, например:

Счет 69.01 — Расчеты по социальному страхованию,

Счет 69.02 — Расчеты по пенсионному страхованию,

Счет 69.03 — Отчисления в ФОМС,

Счет 69.11 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Следовательно, и бухгалтерские проводки по начислению пени по взносам будут разбиваться по дополнительным субсчетам в зависимости от того, какая именно просрочка привела к их начислению. Организации имеет смысл установить отдельную аналитику по 69-му счету для начисления основных платежей, а также пеней и штрафов, чтобы используя по ним общие субсчета, иметь возможность отследить разбивку на сумму основных начислений и суммы санкций.

Датой фиксирования проводки по начислению пеней будет являться число, указанное в требовании об их уплате. Как правило, пени не рекомендуется рассчитывать самостоятельно, даже если бухгалтер уверен в сроках задержек. Лучше дождаться официального документа из соответствующей инстанции. Уплата пеней оформляется проводкой по дебету соответствующего субсчета 69-го счета и кредиту счета 51. Напомним, что юрлица обязаны рассчитываться с бюджетом только безналичным путем, поэтому аналогичная проводка через счет 50 «Касса» невозможна.

Пример: пени ПФР, проводки

Начисление пени по налогам: бухгалтерские проводки

Похожие публикации

Налоговый кодекс и ПБУ 10/99 регулируют вопрос начисления, уплаты и списания пеней и штрафных санкций по налоговым обязательствам. При отражении пени по налогам проводки в бухгалтерском учете могут быть сформированы двумя методами. Применение каждого из способов часто вызывает споры в бухгалтерских кругах. Причина – различное толкование понятий «пеня» и «штрафная санкция» нормами бухгалтерского учета и налогового.

В бухгалтерском учете пеню можно приравнять к штрафным санкциям и учитываться она будет вместе с ними. В налоговом учете пени отличаются от штрафов формулой расчета и основными характеристиками. Из ст. 72 п. 1 и ст. 75 п. 1 НК РФ следует, что пени предназначены для обеспечения полного погашения плательщиками их налоговых обязательств. Исчисляются они в процентах, представляют собой произведение значения накопленной задолженности перед бюджетом и 1/300 от значения ставки рефинансирования Центробанка РФ.

В учете рассчитанные пени следует относить к категории прочих затрат (ст. 11 ПБУ 10/99). Платежи в форме пеней не являются штрафными санкциями из-за отсутствия постоянного размера денежного наказания (ст. 114 п. 2 НК). Они не могут уменьшать расходную часть при определении базы налогообложения (ст. 270 НК РФ п.2). Бухгалтер принимает к учету пеню через один из двух счетов – 91 или 99, избранный метод следует закрепить как отдельный пункт в учетной политике.

Начисление пени по налогам – бухгалтерские проводки через 91 счет

Через 91 счет пени перед бюджетом отражаются по аналогии со штрафной санкцией за просрочку или невыполнение обязательств по договору с контрагентом. Недостаток метода в возникновении постоянного налогового обязательства. Причина кроется в том, что по нормам налогового учета сумма пени не должна увеличивать затраты предприятия. При отнесении пени на 91 счет в период составления отчетности придется постоянно вычленять значение пени.

Отражают пени по налогам следующие бухгалтерские проводки:

- Д91.02 – К68 в разрезе налогов при отнесении начисленных и предъявленных к оплате предприятию пеней;

- Д99 – К68 на сумму постоянного налогового обязательства (исчисленная пеня умножается на ставку налога);

- Д68 – К51 – запись создается после произведения оплаты в бюджет.

Перед перечислением средств в счет оплаты пени необходимо сначала полностью погасить задолженность по налоговым платежам.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

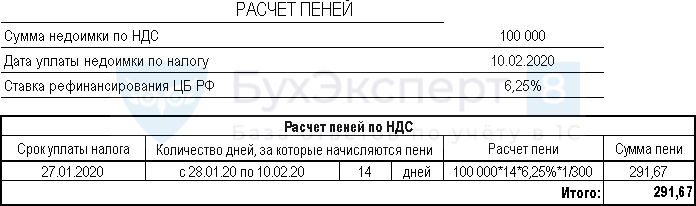

Например, срок уплаты первой 1/3 по НДС – 27.01.2020. Налог уплачен организацией с опозданием 10.02.2020. Пени будут начислены за период с 28.01.2020 по 10.02.2020 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Для начала рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты входит в расчет пеней

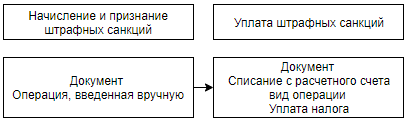

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

Пени по НДФЛ – проводки в 1С 8.3

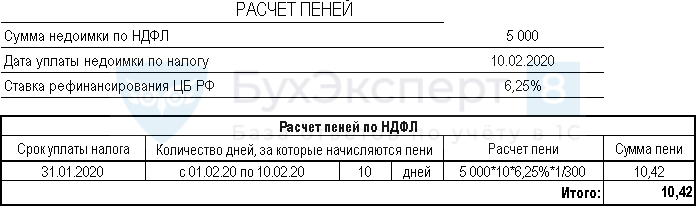

Рассмотрим расчет и оформление в 1С на примере:

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты налога входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

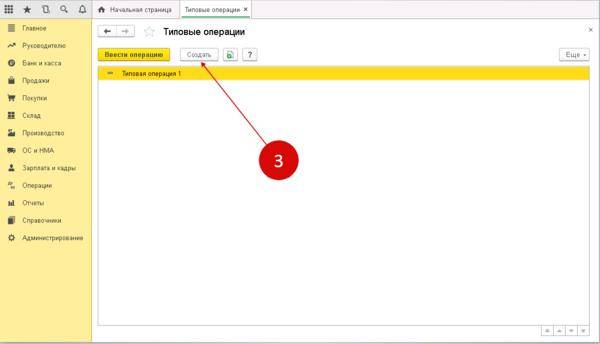

Создаем типовую операцию

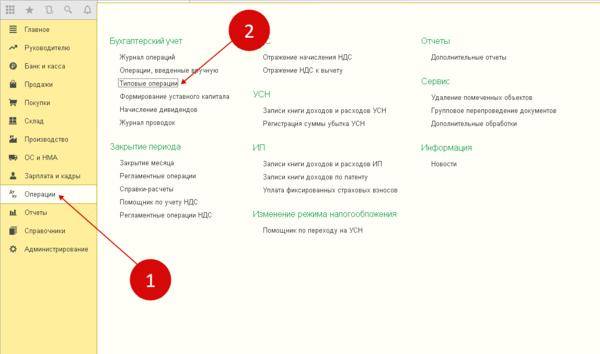

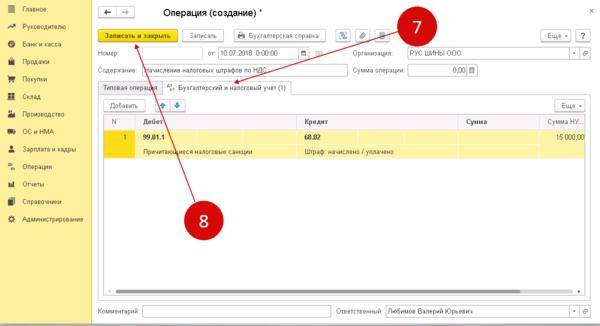

Для удобства работы вы можете создать в 1С 8.3 шаблонные типовые операции по начислению налоговых штрафов и пеней. Это упростит отражение аналогичных операций в дальнейшем. Вам не придется каждый раз вводить операцию заново. Она будет создаваться на основе данных уже сохраненных в шаблоне. Чтобы создать шаблон зайдите в раздел «Операции» (1), и нажмите на ссылку «Типовые операции» (2). Откроется окно для создания типовых операций.

В окне «Типовые операции» нажмите на кнопку «Создать» (3). Откроется форма для создания типовой операции.

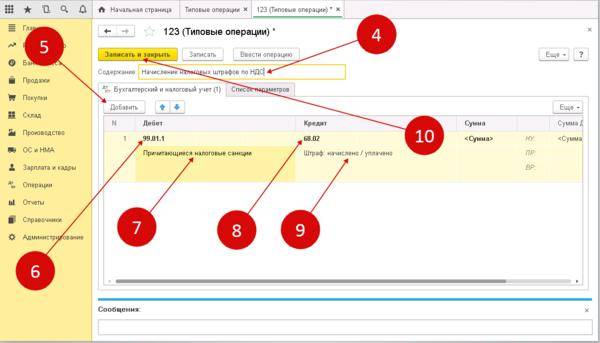

В открывшейся форме последовательно выполните следующие действия:

- в поле «Содержание» (4) впишите название типовой операции, например «Начисление налоговых штрафов по НДС»;

- нажмите «Добавить» (5) для создания типовой проводки;

- в поле «Дебет» (6), укажите счет 99.01.1;

- в поле справочника к счету 99.01.1 (7) выберете значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» (8) укажите бухгалтерский счет по налогу, по которому вы хотите создать шаблон, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (9) выберете значение «Штраф: начислено / уплачено».

Далее нажмите «Записать и закрыть» (10). Теперь этот шаблон сохранен и его можно найти в списке типовых операций.

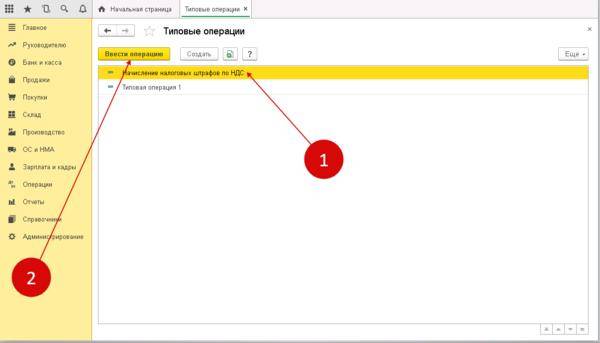

Шаг 2. Создайте проводку по начисление штрафа в 1с 8.3 с помощью типовой операции

Чтобы начислить штраф с помощью типовой операции, зайдите в список типовых операций, как указано в шаге 1. Кликните на нужную вам операцию (1), и нажмите на кнопку «Ввести операцию» (2).

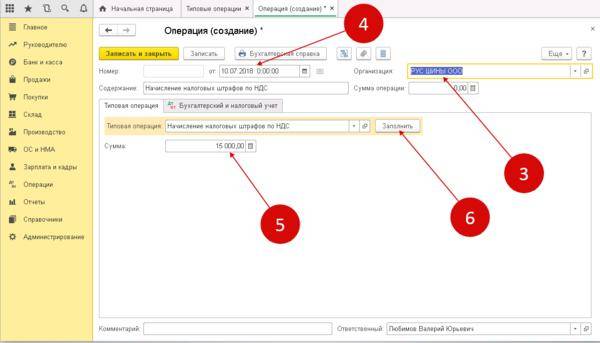

Откроется форма для ввода данных по типовой операции. В ней заполните:

- поле «Организация» (3). Укажите вашу организацию;

- дату операции (4). Укажите дату, на которую будет создана проводка по начислению штрафа или пени;

- сумму штрафа (5). Впишите сумму штрафа или пени по требованию из налоговой.

Нажмите кнопку «Заполнить» (6). Проводки созданы и зафиксированы в программе.

Перейдите на вкладку «Бухгалтерский и налоговый учет» (7). Здесь вы увидите созданные проводки. Если ошибок нет, нажимайте кнопку «Записать и закрыть» (8) для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным способом в 1С 8.3 можно создать типовые проводки по начислению госпошлины .

Какие проводки если штраф по ндфл на 2017 год

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Какие проводки если штраф по ндфл на 2017 год». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Налоговый агент может не исполнять своих обязанностей из-за недобросовестности либо в силу финансовых или каких-то других обстоятельств. В подобной ситуации налоговые органы вправе привлечь его к ответственности.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки.

Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом).

Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет.

С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.303.05.000.

Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Одной из мер ответственности является штраф в размере 20% от налога, удерживаемого с доходов физических лиц или перечисляемого в бюджет, в двух случаях:

- при неудержании или неполном удержании налоговым агентом подоходного налога в установленный срок из денежных средств, выплаченных работнику;

- при несвоевременном перечислении или неперечислении удержанной суммы налога в госказну.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени.

Начислен штраф — проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции.

О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Такой порядок установлен п. 1 ст. 123 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2019 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России. Если отражать начисление пеней по налогам проводкой на сч. 91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Отметим, что при исчислении неустоек по договорам, например, за нарушение сроков поставки или оплаты товаров, работ, услуг, данные затраты отражаются на 91 бухсчете. Также 91 счет следует применять при начислении штрафов от ФНС.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Бух проводка пени по ндфл 2020 казен учрежд

Таким образом, обязательство по оплате пеней и штрафов возникает именно у налогоплательщика — бюджетного учреждения. Отражение в учете операций по принятию таких обязательств, а также их исполнению не может быть увязано с возмещением каких-либо средств от физических или юридических лиц.

*(1) Заметим, что в Приложении N 5 к Указаниям N 65н по-прежнему остается увязка КВР 853 с «укрупненной» статьей 290 «Прочие расходы». Соответственно, допустимо применение нового кода КОСГУ 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» одновременно с КВР 853.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

- Штраф начисляется сразу же при возникновении вышеперечисленных причин. Кроме того, его размер четко регламентирован по срокам на законодательном уровне.

- Пеня – это штрафной платеж, который начисляют за каждый день просроченного платежа в процентном соотношении 1/300 к ставке рефинансирования Центрального банка РФ.

Какими проводками отражать пени

Согласно действующему налоговому законодательству, под пенями понимаются платежи, которые учреждение должно погасить в качестве обеспечения в случае наступления просрочки уплаты по своим обязательствам (п. 1 ст. 72 НК РФ). Такая неустойка начисляется, если организация нарушила срок оплаты налогового (в том числе и авансового) платежа, взноса, сбора (п. 1 ст. 75 НК РФ).

Начислены пени (проводка далее в статье) могут быть за каждый календарный день просроченного платежа. Моментом начала считается день, следующий за законодательно установленным сроком перечисления.

Расчет ведется за весь период просрочки, включая дату погашения.

Неустойки также могут образоваться и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

https://youtube.com/watch?v=l3XhR5N3BZg

На счете 68 для пеней по каждому из налогов желательно открывать соответствующие субсчета. О том, как возникающие разницы отразятся в бухотчетности, читайте в статье «Как рассчитать бухгалтерскую прибыль (формула)?». Пени представляют собой вид санкций, налагаемых на налогоплательщика, задерживающего оплату налога в бюджет.

) 0 206 13 660, 0 206 21 660-0 206 26 660, 0 206 31 660-0 206 34 660, 0 206 61 660-0 206 62 660, 0 206 91 660, 0 208 xx 660*, 0 303 02 730, 0 303 05 730-0 303 08 730, 0 303 10 730-0 303 13 730 Поступление средств в доход бюджета в возмещение причиненного ущерба имуществу, недостачи денежных средств (отражается получателями бюджетных средств, за которыми не закреплены полномочия по администрированию кассовых поступлений в бюджет) 0 209 71 660-0 209 74 660, 0 209 81 660, 0 209 82 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по начислению и учету платежей в бюджет, на основании Извещения (ф. 0504805)) 0 205 11 660, 0 205 21 660, 0 205 31 660, 0 205 41 660, 0 205 51 660, 0 205 52 660, 0 205 61 660, 0 205 71 660-0 205 75 660, 0 205 81 660 Поступление средств в доход бюджета от плательщиков (отражается администраторами доходов бюджета, осуществляющими отдельные полномочия по администрированию кассовых поступлений в бюджет) 0 210 02 110-0 210 02 180, 0 210 02 410-0 210 02 440, 0 210 02 620-0 210 02 650, 0 210 02 710, 0 210 02 720, 0 201 27 510 0 304 04 100, 0 304 04 410-0 304 04 440, 0 303 05 830 0 303 05 730, 0 304 04 100, 0 304 04 410-0 304 04 440) * По соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами».