Суть патентной системы

Патент является разрешительным документом, что позволяет физическим лицам вести предпринимательскую деятельность в течение определенного отрезка времени. Приобрести такое разрешение можно в налоговой инспекции. Данный режим налогообложения весьма популярен среди начинающих предпринимателей, работающих в сфере услуг. Молодые бизнесмены, использующие эту систему, получают возможность протестировать выбранную нишу в течение срока действия патента.

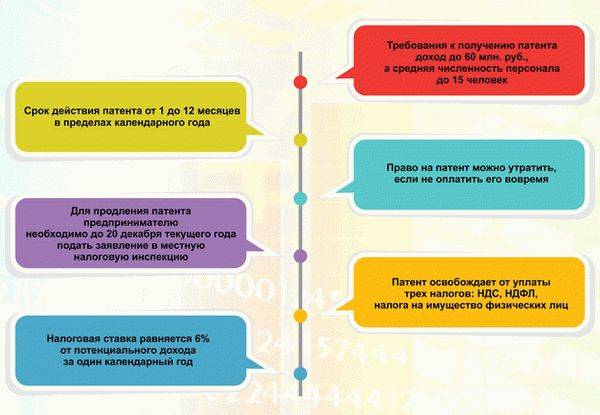

В триста сорок шестой статье Налогового Кодекса приводится подробный перечень тех областей бизнеса, где можно использовать эту систему. Воспользоваться патентом могут предприниматели, оказывающие персональные и бытовые услуги. Также этот режим доступен для владельцев небольших производственных цехов и магазинов, площадь которых составляет менее пятидесяти квадратных метров. Для того чтобы использовать данный режим, предпринимателю необходимо подать соответствующую заявку в регистрирующий орган. Срок действия патента варьируется от одного до двенадцати месяцев. По истечении данного срока, предпринимателю необходимо приобрести новое разрешение.

Подавать заявку следует за две недели до предполагаемой даты начала бизнеса. Данный фактор необходимо обязательно учитывать при покупке нового разрешения. Действующие правила запрещают продление патента. Также следует сказать о том, что действие этой системы имеет жесткую привязку к территории муниципального образования. Это означает, что предприниматель, купивший патент в Москве, не может работать в других городах России. Региональные органы власти самостоятельно устанавливают цену на данный разрешительный документ. Этот факт объясняет различия в стоимости патента для одинаковых сфер деятельности в разных регионах.

Субъекты налогообложения

Право применять патентную систему законодательно предоставлено только индивидуальным предпринимателям. Юридические лица могут использовать другие спецрежимы: «упрощенку» (УСН), ЕНВД или ЕСХН.

Право применять патентную систему законодательно предоставлено только индивидуальным предпринимателям. Юридические лица могут использовать другие спецрежимы: «упрощенку» (УСН), ЕНВД или ЕСХН.

При этом для предпринимателей оговорены дополнительные ограничивающие рамки:

- численность наемного персонала – в среднем не более 15 человек за налоговый год;

- участие в совместной деятельности – доходы от бизнеса в рамках коммерческого товарищества под действие спецрежима не попадают;

- площадь зала общественного питания или торговой точки – не более 50 кв.м;

- территория распространения – послабления действуют в границах того субъекта, где оно было оформлено (при этом ИП может получить несколько документов в разных регионах страны, разрешающих применять упрощенный налоговый режим);

- годовой оборот – не должен превышать 60 млн в год;

- виды деятельности – перечень сфер, которые попадают под действие ПСН, перечислены в ст. 346.43 НК.

В федеральный список разрешенных на все периоды 2020 года видов деятельности при получении патента для ИП вошли 63 категории. Среди них ремонт и обслуживание техники и автомобилей, бытовые услуги, пошив одежды и обуви, мелкая розничная торговля и прочее. Положения ПСН не являются фиксированными и одинаковыми во всех регионах России. Законодатели все больше расширяют полномочия местных властей: в 2020 году они могут сами дополнять список сфер и изменять размер взносов ИП на патенте.

Категории разрешенных видов деятельности в 2020 году

Перечисленные в федеральном законодательстве виды деятельности ИП на патенте можно объединить в несколько категорий:

Перечисленные в федеральном законодательстве виды деятельности ИП на патенте можно объединить в несколько категорий:

- ремонт, индивидуальный пошив, чистка и окраска обуви, одежды, головных уборов, меховых изделий, вязание на заказ;

- услуги косметолога, парикмахера, повара, няни, сиделки, дизайнера, тренера, фотографа;

- химчистка и прачечная;

- изготовление текстильной, деревянной и металлической галантереи;

- ремонт мебели, жилья;

- ремонт и изготовление ювелирных изделий и бижутерии;

- ремонт и техобслуживание автотранспорта, бытового оборудования и техники, компьютеров;

- прочие мелкие производственные работы;

- перевозка пассажиров и грузов (по суше или водным транспортом);

- репетиторство;

- услуги ветеринарного характера;

- сдача площадей под найм;

- услуги экскурсовода и переводчика;

- обслуживание объектов сельского или охотничьего хозяйства, декоративного цветоводства;

- частная медицинская деятельность;

- прокат;

- проведение обрядов и ритуалов;

- розница и общепит;

- сбор, производство и заготовка лесных ресурсов, фруктов и овощей, посадочных материалов и рассады;

- забой животных;

- производство молочной и хлебобулочной продукции;

- разработка ПО и его адаптация;

- сбор и утилизация отходов.

Патент на розничную торговлю выдается при условии, что площадь зала не будет превышать 50 кв.м, либо будет отсутствовать вовсе (продажа через киоски и прочие МАФы). При этом виды патентов могут несколько отличаться в зависимости от регионов (властям разрешено вводить дополнительные ограничения или условия получения документа, свидетельствующего об уплате налогов по спецрежиму).

Штрафы

Штрафные санкции накладываются на предпринимателя в том случае, если от него следует несвоевременное внесение платежей по патенту. Проблемы это повлечёт очень неприятные, поэтому будьте осторожны. Вы можете попасть под один из видов наказания.

- Органы могут забрать возможность действовать по определённому патенту

- Фирму могут перевести на ОСНО. А в таком случае на ИП будут начисляться стандартные налоги на весь период и доход. Да и вообще возникнет ситуация, когда придётся много возиться с документами в попытке понять, куда теперь и за что платить. Да и вложений это потребует значительных.

Налоги и обязательные платежи для ип на патенте

Но вопрос о предоставлении такого льготного режима решается на региональном уровне. В этот период ИП не платит никаких обязательных взносов, за исключением налогов, которые обязаны платить все физ. лица, и социальных взносов. Воспользоваться этим правом могут только ИП, работающие в следующих сферах:

- научной;

- бытовых услуг;

- производственной;

- социальной.

Стоимость его вычисляется на основе потенциально возможного дохода (ПВГД), который рассчитывается региональными властями на своей территории для всех видов деятельности. Ежегодно производится уточнение ПВГД с использованием коэффициента-дефлятора, отражающего изменение цен в стране за предыдущий период. Каждый регион устанавливает новый ПВГД самостоятельно и может увеличить его в 3-10 раз.

Расчет патента

Чтобы узнать стоимость патента, можно зайти на сайт налогового органа и через калькулятор рассчитать налог патента. А можно и самостоятельно произвести расчет. Для этого есть таблица, называемая базовой доходностью для конкретного региона. Для начала воспользуемся формулой:

ПД * 6% = СП,

где ПД – доход потенциально возможный, СП – итоговая стоимость патента.

К примеру, вы занимаетесь оказанием услуг населению по химической чистке. В таблице указан патент стоимостью 178 000. Используем калькулятор: 178 000*6% = 10 680. То есть патент на год без наемных работников будет стоить указанную сумму.

Срок действия и порядок оплаты

Работать на ПСН несколько лет подряд можно при условии, что предприниматель будет регулярно подавать заявление на возобновление действия спецсистемы. Представлять новое заявление необходимо не реже одного раза в год, поскольку максимальный срок действия однажды оформленного допуска к специальному режиму составляет 12 месяцев в пределах одного года.

Работать на ПСН несколько лет подряд можно при условии, что предприниматель будет регулярно подавать заявление на возобновление действия спецсистемы. Представлять новое заявление необходимо не реже одного раза в год, поскольку максимальный срок действия однажды оформленного допуска к специальному режиму составляет 12 месяцев в пределах одного года.

| Срок действия | Дата подачи заявления | Сроки оплаты патента для ИП |

| Минимальный (1 календарный месяц) | Не позднее, чем за 10 дней до даты начала применения спецрежима | Плата за получение разрешения на спецрежим должна быть внесена не позднее последнего дня его действия (если период не превышает 6 месяцев) |

| Произвольный (от 2 до 6 месяцев) | За 10 дней до начала работы | |

| Произвольный (от 7 до 11 месяцев) | За 10 дней до начала работы (окончание периода наступит не позднее 31 декабря текущего года) | Порядок оплаты патента для ИП допускает оплату двумя траншами: · 1/3 стоимости в первые 90 дней после получения; · 2/3 стоимости не позднее последнего дня действия ПСН |

| Максимальный (12 месяцев, с 1 января по 31 декабря каждого года) | До 21 декабря года, предшествующего началу применения спецрежима |

Расчет взносов производится по простой формуле:

Годовой платеж = Потенциально возможная сумма выручки * налоговую ставку.

При этом годовой размер налоговой базы определяется регионами и может быть пересмотрен до начала следующего календарного периода.

Стандартная налоговая ставка равна 6%. Для Крыма и Севастополя тариф может быть снижен до 4% на периоды до 2021 года. Законодательные собрания вправе снижать ставку до 0% в отношении вновь зарегистрированных предпринимателей, занятых в производственной, научной, социальной или бытовой сферах.

Патент на срок от семи месяцев до одного года

На 2017 год правила таковы, что патент можно оплачивать двумя частями.

Первая оплачивается в размере одной трети не позже окончания третьего месяца с момента действия патента.

Вторая (или остальные, если плата разделена на больше частей) — до последнего дня действия патента.

Опять же, что хорошо для новичков в бизнесе, у которых оборот дела не достиг ещё полноценной стабильности, нет определённых жёстких рекомендаций по оплате лицензии. Можно разделить взнос на количество месяцев, платить равными частями, либо же погасить всё сразу и не думать об этом. Главное, чтобы не было просрочек и задолженностей, внимательно и ответственно отнестись к этому делу.

Какие налоги нужно платить в 2019 году ИП на патенте без работников?

ИП на ПСН обязан уплачивать патентный налог, который рассчитывается исходя из потенциально возможного дохода. Этот показатель устанавливается региональными властями по каждому виду деятельности, разрешающему использование этого специального налогового режима.

Предприниматель обязан уплатить 6% от этой установленной суммы.

Помимо налогов он также уплачивает обязательные взносы за себя в Пенсионный фонд и фонд обязательного медицинского страхования.

| Вид обязательного страхования | Отчисления | Формула | Максимальные выплаты (руб.) |

|---|---|---|---|

| Медицинское | 5,1 % | 12 × МРОТ × 0,051 | 6884 |

| Пенсионное | 26 % | 12 × МРОТ × 0,26 | 29354 |

| По нетрудоспособности | 2,9 % | 12 × МРОТ × 0,029 | 2610 |

Помимо этого, предприниматель уплачивает другие федеральные налоги такие, как налог на землю или транспортный налог.

Внимание! Налоговую декларацию на ПСН подавать не нужно!

В чем выгода системы ПСН

Среди основных выгод режима ПСН стоит выделить:

- бизнесмен самостоятельно выбирает, на какой срок ему приобрести патент. Наиболее выгодно это будет для тех, кто осуществляет работу с сезонным характером;

- сумма налога рассчитывается просто и понятно. По сравнению с другими режимами ПСН наиболее легко рассчитать. Необходимо только умножить налоговую ставку на вероятный доход. Последний рассчитывается государством. Предпринимателю рассчитывать сумму патента нет необходимости. Данные действия производит налоговая и прописывает в самом документе;

- для наличного расчета не надо использовать кассовый аппарат. На основании законов ИП на патенте может не пользоваться кассой в том случае, если он сможет выдать покупателю документ, который будет подтверждать оплату. В результате ИП не надо оплачивать сумму за кассовый аппарат и нести расходы на его обслуживание. Также не требуется подавать в налоговые органы документы об использовании ККТ;

- снижена сумма взносов в ПФР и ФСС. ИП на ПСН оплачивает взносы в данные органы по пониженным ставкам на основании ст. 58 ФЗ 212;

- не требуется оформлять и передавать в налоговые органы отчеты. Сдавать декларацию на патентном режиме не надо.

Патентная система является одно из наиболее простой в применении для ИП. Стоимость патента просто вычислить. На ПСН не надо вести бухгалтерские отчеты.

*Цены актуальны на июль 2019 года.

НДФЛ и страховые взносы ИП с работниками

ИП-работодатель на патенте дополнительно уплачивает налоги и страховые взносы на работников:

| Обязательные платежи за сотрудников | Ставка | Особенности |

| НДФЛ | 13% | На весь трудовой доход налоговых резидентов и приравненных к ним лиц, на доход нерезидентов — 30% |

| Взносы в ПФР | 22% | До достижения предельного дохода (в 2020 году — 1 292 тыс. руб.), при его превышении — 10% |

| Взносы в ФОМС | 5,1% | Не оплачивается за иностранцев, обязанных зарегистрироваться в системе добровольного медицинского страхования |

| Взносы в ФСС по временной нетрудоспособности и материнству | 2,9% | До достижения предельного дохода (в 2020 году — 912 тыс. руб.), при его превышении — 0%. Для временно пребывающих на территории России применяются ставки 1,8 и 0% соответственно. |

| Взносы в ФСС на травматизм | 0,2-8,5% | Ставка устанавливается с учетом вида деятельности. Начисляется на весь доход. |

Изменения 2020 года

Согласно изменениям, которые уже приняты законодателями, в 2020 году региональные власти получают еще больше полномочий по внесению дополнений в ПСН. В пределах своей административной территории они:

Согласно изменениям, которые уже приняты законодателями, в 2020 году региональные власти получают еще больше полномочий по внесению дополнений в ПСН. В пределах своей административной территории они:

- смогут ограничивать общую площадь сдаваемых помещений и участков, а также количество транспортных средств;

- вольны регламентировать число и квадратуру объектов стационарной и мобильной торговли, а также точек общепита.

Кроме того, регионы получили возможность самостоятельно определять размер потенциально возможного годового показателя, привязывая его к одному из показателей: численности работающих, тоннажу грузоподъемности, единицам ТС и количеству пассажирских мест, числу квадратных метров торговой площади.

Неприятные новости ждут тех ИП, кто решил, или был вынужден, начать применение онлайн-касс на патенте. Период, когда можно было получить вычет в размере 18 000 рублей за новое расчетно-кассовое оборудование, окончился 1 июля 2019 года.

Позитивные изменения

- Согласно п. 8 ст. 430 НК РФ, у ИП без работников фиксированный размер страховых взносов на пенсионное и медицинское страхование можно считать за неполный месяц. Размер платежей определяют пропорционально количеству календарных дней, в течение которых велась деятельность.

- Согласно п. 1 ст. 70 НК РФ, с 1 апреля 2020 года, требование об уплате налога инспекторы выставляют ИП в трехмесячный срок, если сумма больше 3000 руб., и в течение года, если сумма меньше 3000 руб. ИФНС не вправе блокировать счет ИП, пока долги перед бюджетом не превысят 3000 руб. Решения о взыскании ИФНС принимает в двухмесячный срок после того, как истек срок требования об уплате налогов.

- Согласно подп. 4 п. 3 ст. 217.1 НК РФ, с 1 января 2020 года, ИП сможет платить НДФЛ с доходов от продажи, если продали единственное жилье, которым владели менее трех лет. Льгота также действует, если ИП продал один объект недвижимости, а в течение 90 дней купил другой.

- Также, согласно п. 5 ст. 45.1 НК РФ, налоговики зачтут платеж в течение 10 рабочих дней, после отправки уведомления или через 10 дней после платежа, но не позднее крайнего срока уплаты налогов.

- А еще, согласно ст. 217 НК РФ, в перечне необлагаемых доходов отдельно выделили компенсацию проезда в отпуск и обратно внутри РФ для сотрудников из районов Крайнего Севера и приравненных к ним местностей.

- П. 7 ст. 227 НК РФ гласит, что ИП не будут сдавать декларацию 4-НДФЛ о предполагаемом доходе. Авансовые платежи по НДФЛ они будут рассчитывать исходя из фактических доходов и вычетов за квартал, полугодие и 9 месяцев.

- Согласно п. 4 ст. 346.20 НК РФ, налоговые каникулы также будут предоставляться вновь зарегистрированным ИП, которые предоставляют услуги по сдаче помещений для временного проживания.

- На основании п. 8 ст. 346.43 НК РФ, ИП получили право оформлять один патент по схожим видам деятельности вместо нескольких. Это возможно, если потенциально возможный годовой доход по бытовым услугам из дополнительного перечня установлен регионом не только для видов деятельности, но и для групп или подгрупп.

- И наконец, согласно п. 8 ст. 346.43 НК РФ, региональные власти вправе устанавливать годовой доход на единицу параметра. Например, средней численности, площади, и пр.

Как оплачивать патент

Если со сроками оплаты мы разобрались, то осталось понять, какие документы ИП нужно собирать и куда подавать, так как оплата наличными на руки специалистам федеральной налоговой службы не подразумевается. Более того, это запрещено законом.

Предпринимателю, готовому оплатить покупку патентного разрешения на деятельность выдаётся квитанция, по реквизитам которой он и оплачивает нужную сумму в отделение банка.

Сама квитанция содержит только общую сумму, то есть стоимость всего времени пользования патентом. Поэтому, если вы решили разделить оплату на части, то вам нужно будет найти на официальном ресурсе ФСН в интернете бланк этой квитанции и заняться самостоятельным формированием с нужной суммой. Делается это просто. Находите, заполняете предложенные поля и распечатывайте. Главное, там где написано «реквизиты», внести именно реквизиты налоговой, которая будет принимать от вас платёж.

Также доступен сервис «банк-онлайн». Например в сервисе Сбербанка нужно найти раздел уплаты налогов в ФНС. И тогда вам будет сформирована платёжка. Более того, сервис онлайн банков может позволить назначить автоматический платёж. Тогда, заполнив один раз и выполнив операцию, вы сможете задать системе автооплату по тем же реквизитам и той же сумме в определённую дату каждого месяца. Это избавит вас от опасности просрочки платежа. Главное тут, чтобы на счету всегда были деньги, иначе системе не откуда будет списывать средства в счёт платежа в налоговую.

Какие налоги нужно платить в 2020 году ИП на патенте без работников?

Кроме приобретения патента в соответствии с выбранным видом деятельности индивидуальные предприниматели, в штате которых отсутствуют наемные сотрудники, должны выплачивать паушальные страховые взносы за себя. Это фиксированные суммы:

- пенсионное страхование (ПФ РФ) − 32 448 руб.;

- медицинское страхование (ФОМС) − 8426 руб.

Выплаты должны производиться 1 раз в год, не позднее последнего финансового дня календарного года.

А теперь вишенка на торте: если потенциальный (!!!) доход вашего бизнеса за год превысил 300 тыс. рублей, то вы обязаны заплатить еще и дополнительный пенсионный взнос – 1% от суммы всех заработанных за год доходов, которые превысили порог в 300 тыс. рублей.

Выплата 1%-ной доплаты в ПФ РФ должна быть произведена до 01.07.2021.

В общем, это уже и вовсе никакая не патентная система получается: предприниматель, в данном случае, обязан на регулярной основе администрировать свою выручку на предмет того, не превысит ли она, часом, 300 тыс. рублей. А если да, то бежать и платить с нее 1% налога.

При этом никто не интересуется издержками предпринимателя – получил ли он вообще какую-то прибыль с этой продажи или уценено реализовывал неликвид с убытком.

Что такое патент для ИП?

ПСН — это специальный налоговый режим, применяемый индивидуальными предпринимателями при соответствии их требованиям, предъявляемым законодательством Российской Федерации. Не могут использовать этот налоговый режим ООО, ЗАО и другие формы юридических лиц. ИП, использующий этот специальный налоговый режим, освобождается от ведения бухгалтерской отчетности и использования кассовых аппаратов, с ограничением.

Чтобы получить патент предприниматель:

- Не должен иметь более 15 наемных работников в сфере, на которую распространяется действие патента.

- Доля доходов от деятельности по патенту не должно быть менее 70% от общего суммарного дохода ИП.

Не применяется в случаи договора доверительного управления имущественным фондом, а также при осуществлении деятельности по договорам товарищества простого и инвестиционного.

Патент может действовать только на территории субъекта Российской Федерации, который указан в этом документе. Один индивидуальный предприниматель может получать несколько патентов для каждого отдельного регионы страны.

Выдается в любое время сроком от 1 до 12 месяцев в рамках одного календарного года.

Для того чтобы продлить действие этого специального налогового режима, необходимо обратиться с заявлением в Федеральную налоговую службу до 20 декабря текущего года.

Фиксированные взносы ИП в ПФР в 2017 году

В 2017 году ИП на патенте в Пенсионный фонд должен заплатить 23 400 руб. независимо от полученных им доходов или убытков. Бизнесмен всегда может рассчитать размер отчислений самостоятельно. Для этого размер МРОТ на 1 января текущего года (в 2017 году это 7500 рублей.) ему нужно умножить на количество месяцев и тариф 26%.

К числу фиксированных относятся и отчисления на медицинское страхование. Они уплачиваются со ставкой 5,1%. Данный платеж в 2017 году составляет 4 590 руб.

Размер пенсионных отчислений ежегодно прирастает вместе с индексацией МРОТ. Так, в 2017 году он увеличился на 1296 руб. к уровню 2016 года.

Некоторые регионы ввели налоговые каникулы для новых ИП на патенте, занятых в производстве, социальном и научно-исследовательском бизнесе. Данная мера должна поддержать малый бизнес в непростых экономических реалиях. Но даже при получении права на налоговые каникулы для ИП на патенте взносы в ПФР должны уплачиваться в полном размере.

Стоит отметить, что уменьшить стоимость патента на платежи в Пенсионный фонд предприниматель не вправе. Это актуально как по отношению к взносам ИП за себя, так и за наемных сотрудников. В этом смысле ПСН невыгодно отличается от других налоговых режимов. Так, на УСН “доходы минус расходы” и ОСНО предприниматель может учесть весь размер взносов в составе расходов, что в конечном итоге уменьшит налогооблагаемую базу.

На вмененке, которая так же, как и ПСН учитывает базовую доходность при расчете налогооблагаемой базы, можно уменьшать квартальный налог на платежи за себя в ПФР на 100% при отсутствии работников. Работодатели также имеют возможности для уменьшения налога в пределах 50%. Аналогичные условия предусмотрены и для ИП на УСН-доходы, которым позволено уменьшать авансовые платежи и сумму единого налога.

Средства в Пенсионный фонд и Фонд ОМС должны быть перечислены до конца текущего года, а именно до 31 декабря. У бизнесмена нет законодательных стимулов переводить их поквартально, т.к. эта операция не уменьшает необходимые расходы на стоимость патента.

Наказание за несвоевременную уплату

Если патент оплачен не вовремя, то за каждый день просроченного платежа взимается пени. Они равняются 1/300 ставки рефинансирования ЦБ от невыплаченной суммы. Штраф за несвоевременную уплату на индивидуального предпринимателя не налагается. Осуществляется выплата только пеней.

Штраф может быть назначен в двух случаях:

- налог совсем не заплачен;

- сумма налога сильно занижена.

Статья 122 Налогового кодекса устанавливает штраф, который равняется 30% от не заплаченной суммы в бюджет.

Внимание! Данный размер устанавливается в том случае, когда органами не будут выявлены факты правонарушений. Если обнаружены признаки правонарушений на основании статей 129.3 и 129.5 размеры штрафов будут намного выше

Расчет НДФЛ

Дело в том, что патент действует в течение того периода времени, за который уплачен фиксированный авансовый платеж, независимо от того, что иностранный гражданин получил статус временного проживающего. Следовательно, согласно нормам ст. 227.1 НК РФ, фиксированные авансовые платежи, уплаченные иностранным гражданином, продолжают зачитываться в счет начисленного НДФЛ, независимо от статуса иностранного гражданина. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке, учитывая налоговый статус иностранного гражданина: резидент или нерезидент, так как иностранный гражданин продолжает трудовую деятельность в России уже не на основании патента, а на основании разрешения на временное проживание. Пересчитывать НДФЛ за период с начала налогового периода (года) до смены статуса иностранного гражданина, не надо.

Если иностранный гражданин, при трудоустройстве на территории России, оплатил фиксированные авансовые платежи за патент на несколько месяцев вперед и в течение этого времени, до наступления срока окончания действия патента, иностранный гражданин получает разрешение на временное проживание, то фиксированные авансовые платежи продолжают засчитываться в счет начисленного НДФЛ и после получения разрешения на временное проживание до дня, следующего за последним днем оплаты патента. По истечении срока действия патента, НДФЛ исчисляется в общеустановленном порядке.

Если иностранный гражданин при трудоустройстве на территории России, оплачивает фиксированные авансовые платежи за патент ежемесячно, то при получении разрешения на временное проживание, у иностранного гражданина, фактически, отсутствует период, когда он уже находится в статусе временно проживающего, а срок окончания действия патента еще не наступил. В связи с этим, зачет фиксированных платежей в счет уменьшения начисленного НДФЛ, не происходит.

После получения разрешения на временное проживание, необходимо определить является ли иностранный гражданин налоговым резидентом России или нет. Пока иностранный гражданин работает на основании патента, независимо от того является ли он резидентом России или нет, к его доходам применяется ставка НДФЛ 13%. После получения разрешения на временное проживание и приобретения статуса временно проживающего, ставка НДФЛ иностранного гражданина зависит от его налогового статуса. В соответствии со ст. 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Согласно ст. 224 НК РФ, если на дату начисления дохода иностранный гражданин находился на территории России непрерывно 183 дня и более, то он является налоговым резидентом и к его доходам применяется ставка НДФЛ 13%. В противном случае, применяется ставка 30%.

Пример

В организации работает временно пребывающий иностранный гражданин на основании патента, который он оплатил за 6 месяцев на период с 20 апреля 2018 по 19 октября 2018 года. 25 июня 2018 года принято решение о выдаче иностранному гражданину разрешения на временное проживание. Начиная с этой даты, несмотря на то, что иностранный гражданин приобрел статус временно проживающего, до окончания срока действия патента, до 19 октября 2018 года, НДФЛ рассчитывается в прежнем порядке, действующем для иностранных граждан, работающих по патенту, по ставке 13%, с зачетом уплаченных фиксированных авансовых платежей. Если после указанной даты, иностранный гражданин является налоговым резидентом России, то есть, его срок пребывания в России превысил 183 календарных дня, то НДФЛ продолжает рассчитываться с применением ставки 13%, но прекращается зачет, ранее уплаченных, фиксированный авансовых платежей.