Пример расчета базы для ЕНВД

Пример 1

Базовая доходность розничной торговли, осуществляемой из стационарной точки, составляет 1 800 рублей на квадрат. Именно такой торговлей занимается ИП Галина Петровна, которая работает одна на своих 10 квадратах торговой точки в торговом центре. К2 в этом городе принят властями за 1. К1 составляет 1.798. Определяем налоговую базу:

1 800*10*1.798*1=32 364

Именно основываясь на эту сумму, Галина Петровна будет исчислять, а затем оплачивать налог ЕНВД.

Сумма налога определяется за квартальный период. Если в это время физический показатель был постоянным, то можно просто уже рассчитанную базу умножить на 3.

Если же физический показатель по данному виду деятельности претерпевал некоторые изменения, то налоговая база за квартал будет рассчитываться путем суммирования произведений показателей за каждый месяц в отдельности.

Иногда бывают случаи, что налоговую базу ЕНВД нужно рассчитать за часть месяца. В таком случае произведение указанных выше показателей следует умножить на количество рабочих дней, а затем всю сумму разделить на количество дней месяца.

Пример 2

Допустим, Галина Петровна прекращает деятельность своего магазина с 17 числа месяца, последнего в квартале. В таком случае определить ее налоговую базу за этот месяц можно так:

1 800*10*1.798*1*17/30=18 339,60

Значит, за этот квартал ее налоговая база составит:

32 364+32 364+18 339,60=83 067,60

Именно из такой суммы Галине Петровне стоит рассчитать свой налог.

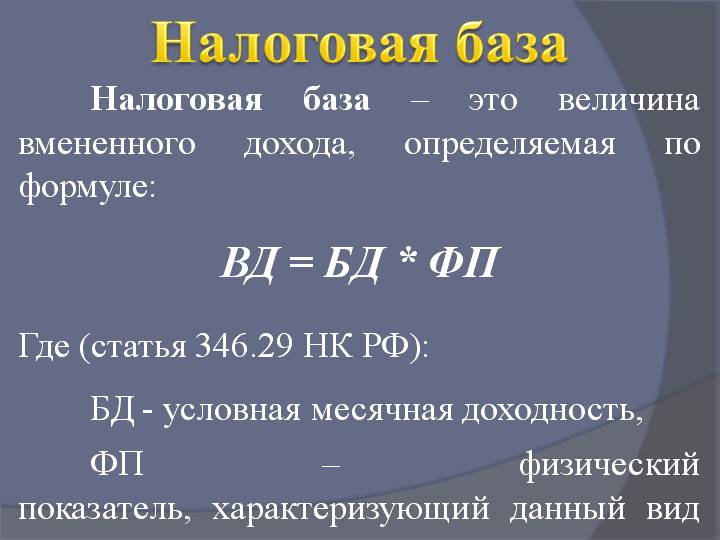

Определение налоговой базы

Система налогообложения функционирует в России по правилам, заложенным в НК РФ. Всем налогоплательщикам вменяется в обязанность осуществлять расчеты по налогам в строго отведенные сроки и с соблюдением принципа полноты погашения долгов. Сумма налоговой базы выступает в роли структурного элемента любого налога. Налогооблагаемая величина может быть представлена в разных формах:

стоимостное измерение объекта;

физическая характеристика предмета налогообложения;

иное значение.

Налоговая база представляет собой стоимостное выражение объекта налогообложения, по которому выводится окончательное значение обязательств налогоплательщиков перед бюджетами разных уровней.

Налоговая база организации по разным видам платежей рассчитывается по итогам налоговых периодов. Основой для выведения этого параметра являются регистры бухгалтерского и налогового учета. Если в процессе вычислений была допущена ошибка, она устраняется путем корректировки базы налогообложения за тот период, в котором имеет место недочет, а не в текущем интервале.

Налогооблагаемые суммы могут выводиться двумя методами:

Кассовый способ – в этом случае в расчет принимаются доходно-расходные операции, фактически произведенные налогоплательщиком в рассматриваемом периоде.

Метод начисления, когда акцент делается на дате появления права на имущественный актив или на моменте возникновения обязательств.

Часто задаваемые вопросы

^

Какие организации и индивидуальные предприниматели признаются сельскохозяйственными товаропроизводителями?

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку и реализующие эту продукцию, при условии, если доля доходов от реализации произведенной ими сельхозпродукции составляет не менее 70 процентов от общего объема их выручки от реализации. Кроме того, сельскохозяйственными товаропроизводителями признаются градо- и поселкообразующие российские рыбохозяйственные организации и рыбохозяйственные организации и индивидуальные предприниматели при соблюдении ими определенных условий.

()

Какая продукция является сельскохозяйственной продукцией?

К сельскохозяйственной продукции относится: – продукция растениеводства сельского и лесного хозяйства; – продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции.

()

Объект налоговой базы по разным налогам

Налоги могут взиматься по различным алгоритмам – в одних за основу принимаются стоимостные показатели, в других ориентироваться надо на количество объектов налогообложения или их физические характеристики.

Налогооблагаемая база выводится обособленно по каждому налогу, а каждый налог имеет собственный объект налогообложения (п. 1 ст. 38 НК РФ). Что может выступать в качестве объекта взимания налога:

продажа товара или услуг;

реализация имущества, находящегося в собственности;

доход или прибыль;

транспортные средства;

иное обстоятельство, которое может обладать качественной или стоимостной характеристикой.

Налоговая база определяется как стоимостное выражение объекта налогообложения, но из этого правила бывают исключения. Нестандартный алгоритм выведения суммы налогообложения присущ, например, транспортному налогу – объектом выступают автомобили и другие средства передвижения, но за основу расчетов принимается не их цена, а мощность двигателя. Стоимостной фактор оказывает косвенное влияние – для дорогостоящих авто в формулу расчета вводят специальные повышающие коэффициенты.

Что же такое налоговая база, как она рассчитывается — Юридический справочник бизнеса

Налоговая (другое название – налогооблагаемая) база – это материальная, ценовая либо иная характеристика объекта, с которого взимается налог. Налогооблагаемая база есть одним из стержневых элементов налоговой системы. Основная задача налоговой базы заключается в том, чтобы «измерить» объект налогообложения, выразить его количественно.

Как рассчитывается налоговая база

Алгоритм расчета налогооблагаемой базы определяется Налоговым кодексом РФ.

В качестве основы для подсчета берутся данные из регистра бухгалтерского учета или иные документально подтвержденные данные об объектах, какие подлежат обложению налогом.

При возникновении ошибок в расчете налогооблагаемой базы следует поступать так.

Если ошибка была совершена в прошлом отчетном периоде, то в текущем периоде выполняется повторный расчет налоговой базы и размера налога за предшествующий период.

Если определить, когда именно была совершена ошибка, не представляется возможным, перерасчет выполняется за тот период, в котором такая ошибка была найдена.

Частные предприниматели, адвокаты и нотариусы рассчитывают налогооблагаемую базу по результатам каждого отчетного периода. Основой для расчета является собственная информация о доходах и расходах, а также о хозяйственных операциях и методика, разработанная Министерством финансов.

Те же самые правила справедливы и для налоговых агентов.

Физические лица-налогоплательщики считают налоговую базу, используя данные собственного учета, а также сведения, поступающие от других физлиц или компаний об объектах налогообложения или суммах выплаченных доходов.

Сумма налога рассчитывается как произведение налогооблагаемой базы на ставку налога. В зависимости от конкретного типа налога налогооблагаемой базой могут быть: прибыль, доходы, стоимость недвижимого имущества и т. д.

Кассовый и накопительный методы учета налоговой базы

Сегодня в налоговой практике приняты два метода расчета налогооблагаемой базы – накопительный и кассовый.

Пример: денежные средства были зачислены на банковский счет или поступили в кассу предприятия, фирма передала часть своей собственности иной компании и т. д.

Накопительный метод «работает» по-другому. Главное здесь – не реально полученные доходы и произведенные расходы, а сам момент возникновения имущественных обязательств или прав. Доход в этом случае – это суммы денег, право на получение каких появилось в нынешнем отчетном периоде. При этом все равно, были ли деньги получены на самом деле, или нет. Точно такое же определение дается и расходам.

Налоговая база для разных видов налогов

Для каждого вида налога существует свой тип налогооблагаемой базы. К примеру, если речь идет о налоге на имущество, то налогооблагаемой базой будет кадастровая стоимость недвижимости. Для транспортного налога налогооблагаемая база – это мощность мотора авто, выраженная в лошадиных силах (л. с.).

Чтобы определить налогооблагаемую базу, например, для налога на прибыль, в самом расчете нужно указать определенную информацию.

Необходимо указать:

- сумму полученного дохода от продажи (товаров и услуг, имущества, ценных бумаг, основных средств и т. д.);

- сумму произведенных расходов – на эту величину будет снижена сумма доходов. Это затраты на производство, а также расходы, связанные непосредственно с процессом продаж;

- прибыль (убыток) после реализации;

- внереализационные доходы и расходы;

- прибыль (убыток) которые были получены вследствие таких операций;

- итоговую сумму – это и есть налогооблагаемая база.

Налогооблагаемой базой по НДФЛ (налогу на доходы физических лиц) есть общий размер доходов, которые гражданин получил за год.

Как рассчитать налог на прибыль — текущий, формула при ОСНО в 2014 году

Расчет налога на прибыль – важная задача для каждой организации. Есть много тонкостей и нюансов, которые должен знать каждый бухгалтер, выполняющий эту процедуру.

Обо всех особенностях мы расскажем Вам в статье.

Определение налоговой базы

Величина налога на прибыль зависит от финансовых результатов деятельности организации. Данный налог начисляется на прибыль, которая является объектом налогообложения.

Прибыль вычисляется достаточно просто — из суммы доходов необходимо вычесть сумму расходов.

Налогоплательщиками налога на прибыль являются все российские предприятия, а также иностранные организации, которые осуществляют свою деятельность на территории страны.

Ставка налога составляет 20%. Ее распределение происходит следующим образом:

- 18% поступает в бюджет субъекта России;

- 2% идет в федеральный бюджет.

Субъекты страны на местном уровне имеют право понижать ставку налога на прибыль. Однако его значение не может быть меньше 13,5%.

Отчетный период по данному налогу установлен сроком на один календарный год. В течение всего этого периода плательщики производят расчет авансовых платежей.

Доходы организации (ООО)

В соответствии с действующим законодательством налогом на прибыль облагаются все нижеперечисленные доходы общества с ограниченной ответственностью:

суммы, которые получила организация, за счет реализации товаров, выполнения работ, оказания услуг

В данном случае неважно были ли приобретены эти товары на стороне или произведены собственными силами; внереализационные доходы. Это обширная группа, которая включает прибыль прошлых отчетных периодов, которая была выявлена в текущем году; имущество, полученное в безвозмездной форме; проценты по займам, коммерческим кредитам, ценным бумагам; дивиденды

Также сюда относится стоимость ценностей, которые получены в ходе ликвидации основных средств, выявленных при инвентаризации.

Как найти налоговую базу ЕНВД

Для того чтобы найти сумму ЕНВД, которую предприниматель обязан оплатить в казну, каждому предпринимателю необходимо определить налоговую базу. Для ее определения существует формула, с составными частями которой стоит ознакомиться подробнее.

Итак, сначала рассмотрим используемые коэффициенты:

- К1 – это регулирующий коэффициент-дефлятор, который призван корректировать налоговую базу для исчисления налога. Он определяется на государственном уровне и может изменять свое значение от года к году. Например, НК установлено, что для 2015, 2016, 2017 годов используется коэффициент, равный 1,798.

- К2 – также регулирующий коэффициент, который претерпевает изменения со временем, но устанавливается он на уровне местного правительства и разнится от региона к региону. Некоторые регионы в качестве данного регулятора устанавливают 1, и тогда данный коэффициент не изменяет сумму налога, не оказывая влияния на его величину.

Физический показатель – это та величина, которая находится самим плательщиком налогов. Она напрямую зависит от размеров его бизнеса и характера деятельности. Ее можно определить, обратившись к ст.346 НК. Им же указывается, что если деятельность предпринимателя – это автотранспортные услуги, то физическим показателем является количество используемых машин, если это торговля – то количество торговых точек, если торговля из стационарного магазина – площадь данного магазина.

Физические показатели определяются с учетом некоторых нюансов, которые также регулируются налоговым кодексом. Так, в сфере предоставления автотранспортных услуг за единицу физического показателя не используются авто, которые находятся на ремонте или есть на балансе фирмы, но не используются в работе по другим причинам.

Для того чтобы ИП правильно определил свой физический показатель, ему нужно узнать все подробности расчета в местных налоговых органах, так как существуют ограничения по деятельности, площадям и т.д. на местном уровне.

Базовая доходность – это и есть вмененный доход, который определяется государством из расчета на одну единицу физического показателя. Денежные суммы, которые устанавливаются на государственном уровне, – это та сумма дохода, которую вы, как предприниматель, по мнению государства должны получить со своего физического показателя.

Налоговая база ЕНВД, а точнее, ее величина напрямую определяет величину налога, который следует уплатить в казну.

Ее же сумма напрямую зависит от физического показателя, так как все остальные, используемые для расчета величины, относительно постоянные.

Налоговая база ЕНВД является результатом произведения величин, указанных выше.