Где еще спросить совета?

Не стесняйтесь общаться с другими предпринимателями, которые сидят с вами в очереди в налоговой. Они сталкиваются с теми вопросами, что и вы, и вполне могут что-то подсказать – в конце концов, все вы в одной лодке. В то же время, не слишком доверяйте подобным консультациям, если они касаются тонких нюансов: другие предприниматели могут давать советы исходя из специфики своего бизнеса и ведения документов, которые могут быть неприменимы к вам. А еще они могут просто искренне заблуждаться.

Бесплатные и компетентные консультации по законодательству вам могут дать специалисты в налоговой инспекции – для этого надо взять отдельный талон. Конечно, они не ваши личные юристы, но базовые вещи них узнать вполне можно. Законодательство изменчиво, поэтому не стесняйтесь уточнить, актуально ли все то, что вы делали в прошлом квартале или прочитали в этой статье.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

Как заполнять ежеквартальную декларацию?

Если у вас нет льгот, капитальных строений и прочего, то заполнить декларацию не так уж и сложно. Актуальную форму можно найти на сайте МНС. Лучше скачать декларацию прямо сейчас и читать наши советы с открытым файлом, чтобы все было наглядно.

На титульном листе заполните название налоговой инспекции, то есть ее регион (район) и код (это вам сообщат в вашей налоговой, также информацию можно найти на сайте МНС). Впишите свои УНП и ОКЭД (их вы узнали в процессе регистрации ИП), а также наименование своего ИП, мобильный телефон и адрес регистрации. Из всех столбцов справа поставьте крестик только в самом верхнем, возле графы “ Индивидуальный предприниматель”.

На следующей странице отметьте, что декларация ежеквартальная, впишите год и номер последнего месяца квартала (для первого квартала это, соответственно, 3, для второго – 6, и так далее). В первом разделе, в строках 1 и 1.1, впишите всю сумму вашего дохода с начала календарного года (не только за квартал) – это называется “нарастающим итогом”. Далее умножьте это число на 0,05 (то есть 5%) и впишите результат в строки 2, 2.1 и 5 – это будет общая сумма вашего налога за текущий год.

В первом квартале это же число попадает в строку 7 (итоговый налог). В других кварталах вам сперва понадобится строка 6: туда надо вписать общую сумму налога из декларации за предыдущий квартал. А в строку 7 – разницу между строками 5 и 6 (то есть общий налог за год минус тот налог, что был уплачен ранее). В графу “по сроку уплаты” введите 22 число того месяца, в котором подаете декларацию – крайний срок, согласно законодательству.

В разделе III заполните строку 2 – она соответствует строке 1 из первого раздела. В строке 9 отметьте крестиком “принцип оплаты”. Не забудьте подписать декларацию в конце.

Все остальные графы могут быть пустыми.

Бланк декларации по УСН

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Скачать шаблон бланка в формате XLS (архив ZIP). Для заполнения документа необходима программа Microsoft Excel или бесплатная LibreOffice Calc.

Скачать шаблон бланка в формате PDF (архив ZIP). Для заполнения документа нужна программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все просмотровщики PDF это умеют).

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

Как и куда подавать отчет по УСН?

Как и все другие отчетные документы, предприниматель должен подавать декларацию по упрощенной системе налогообложения в то отделение, в котором проходила регистрация либо перерегистрация ИП. Сдавать бумаги в другие отделения, даже если они расположены ближе территориально, недопустимо.

Подать документы можно несколькими способами, каждый из которых имеет свои плюсы и минусы. Самым надежным вариантом будет личное посещение отделения налоговой инспекции. Так предприниматель будет точно уверен, что бумага попала в руки ответственного лица и находится на проверке. Если у предпринимателя нет времени для личного посещения ФНС, можно поручить эту работу своему официальному представителю. Для этого у него должна быть при себе доверенность с подписью ИП и удостоверение личности. Чтобы подать отчетные документы в налоговую службу через своего представителя, предпринимателю не обязательно обращаться в нотариальную контору. Он имеет право выписать доверенность сам, но она обязательно должна быть заверена личной подписью ИП и печатью. Последнее не является обязательным условием, но доверенности, на которых стоит печать предпринимателя, будут выглядеть более достоверными.

Если бизнесмен подает декларацию УСН лично либо через представителя, он может подать документ в бумажной либо электронной форме. Последний вариант значительно более удобный, поэтому его рекомендуют использовать специалисты. Если декларация будет подаваться в бумажной версии, необходимо подготовить 2 экземпляра, так как один отдается сотрудникам ФНС для рассмотрения, а второй с пометкой налоговой инспекции сразу возвращают заявителю.

Стоит заметить, что в последнее время предприниматели все чаще сталкиваются с тем, что сотрудники налоговой инспекции неохотно принимают бумажные версии деклараций.

По этой причине лучше все же подготовить документ на флеш-носителе, чтобы избежать недоразумений и претензий. Да и заполнять декларацию по упрощенной налоговой системе на компьютере значительно проще. Можно быстро исправить ошибку и более точно произвести подсчеты. В бумажных версиях декларации не приветствуются исправления и зачеркивания.

Если предприниматель не будет выполнять требования к заполнению и подаче документа, ему придется проходить данную процедуру заново, а это лишняя трата времени. Это может повлечь штрафные санкции.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф.

Штрафы за нарушения при сдаче отчетности по УСН

| Нарушение | Штраф | Основание для штрафа |

|---|---|---|

| Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ) | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 119 НК РФ |

| Опоздание со сдачей 4-ФСС | от 5 до 30% суммы взносов к уплате за последние три месяца, но не менее 1000 Р — даже если взносы уплачены в полном объеме | ст. 26.30 ФЗ № 125-ФЗ |

| Опоздание со сдачей бухгалтерской отчетности, 2-НДФЛ, сведений о среднесписочной численности | 200 Р за каждый документ | ст. 126 НК РФ |

| Опоздание со сдачей 6-НДФЛ | 1000 Р за каждый полный либо неполный месяц просрочки | ст. 126 НК РФ |

| Отсутствие первичных документов, которые подтверждают расходы | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов | 20% от суммы неуплаченного налога или взносов, или 40% от суммы неуплаченного налога или взносов, или 20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р | ст. 120, ст. 122 НК РФ |

| Ошибки в 2-НДФЛ, 6-НДФЛ | 500 Р за каждый отчет | ст. 126.1 НК РФ |

| Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ | 500 Р за каждого сотрудника, по которому не подали сведения или подали с ошибками | ч. 3 ст. 17 ФЗ № 27-ФЗ |

| Опоздание со сдачей отчетности в Росстат | от 3000 до 5000 Р | ст. 19.7 КоАП РФ |

Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ)

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 119 НК РФ

Опоздание со сдачей 4-ФСС

Штраф

от 5 до 30% суммы взносов к уплате за последние три месяца, но не менее 1000 Р — даже если взносы уплачены в полном объеме

Основание для штрафа

ст. 26.30 ФЗ № 125-ФЗ

Опоздание со сдачей бухгалтерской отчетности, 2-НДФЛ, сведений о среднесписочной численности

Штраф

200 Р за каждый документ

Основание для штрафа

ст. 126 НК РФ

Опоздание со сдачей 6-НДФЛ

Штраф

1000 Р за каждый полный либо неполный месяц просрочки

Основание для штрафа

ст. 126 НК РФ

Отсутствие первичных документов, которые подтверждают расходы

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов

Штраф

20% от суммы неуплаченного налога или взносов, или 40% от суммы неуплаченного налога или взносов, или 20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р

Основание для штрафа

ст. 120, ст. 122 НК РФ

Ошибки в 2-НДФЛ, 6-НДФЛ

Штраф

500 Р за каждый отчет

Основание для штрафа

ст. 126.1 НК РФ

Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ

Штраф

500 Р за каждого сотрудника, по которому не подали сведения или подали с ошибками

Основание для штрафа

ч. 3 ст. 17 ФЗ № 27-ФЗ

Опоздание со сдачей отчетности в Росстат

Штраф

от 3000 до 5000 Р

Основание для штрафа

ст. 19.7 КоАП РФ

Нулевая декларация для упрощенцев в 2020 году

Не стоит думать, что предоставляемая в налоговую нулевая декларация по упрощенке являет собой пустой документ. Она обязана быть полностью заполнена требуемой информацией. При нулевой отчетности должны быть проведены расчеты налоговой базы. И хотя после вычета всех расходов появится лишь сумма убытка, избежать оплаты налога не получится. ИП обязан осуществить оплату налога, величина которого составляет 1% дохода.

Подаваться ИП нулевая декларация может также в начале введения деятельности. То есть если процесс регистрации ИП закончился как раз к окончанию налогового периода, то фактически он не мог осуществить финансовую деятельность, а значит, и получение прибыли в этой ситуации невозможно. Регулярно предоставляется нулевая декларация и упрощенцами, чей вид деятельности носит сезонный характер.

Как заполнить нулевую единую упрощенную налоговую декларацию

- декларация заполняется в электронном виде или от руки на специальном бланке;

- при ручном заполнении можно использовать только черную или темно-синюю пасту;

- данные должны быть внесены в форму исключительно печатными буквами;

- исправление ошибок допустимо путем зачеркивания тонкой линией и внесения новых данных;

- использование корректора или другой замазки, а также сплошное зачеркивание информации при заполнении не допустимо.

- отсутствие объекта, который формирует налоговую базу, а также любых операций, связанных с этим объектом;

- полная заморозка движения средств на активных счетах компании. Даже минимальная сумма станет причиной необходимости сдать отчетность в установленном порядке.

Как получать и отражать в декларации валютную выручку?

Декларировать валютные доходы из-за границы и платить с них налоги не сильно сложнее, чем с белорусских рублей. Для начала необходимо завести в банке валютные счета, чтобы вы могли принять деньги.

Лайфхак: если услуга ведения счета, по которому нет операций, в вашем банке оказывается бесплатно, то имеет смысл сразу открыть счета в рублях, долларах и евро, чтобы потом не тратить время и заранее иметь валютные реквизиты под рукой для заключения контрактов.

После того, как вам из-за границы перечислят деньги, необходимо в течении 7 рабочих дней заполнить в банке специальную бумагу. Там указывается сумма в валюте и дата ее поступления, наименование юрлица, перечислившего вам деньги, и код его страны (это вам подскажут в банке), дата и номер договора, по которому вам перечислили деньги, а также назначение платежа (это есть у вас в договоре).

В декларации сумма дохода отражается в белорусских рублях по курсу Нацбанка на дату поступления средств (на сайте Нацбанка есть удобный архив таких курсов). Также вам понадобится сравнить курс Нацбанка с тем курсом, по которому вы обменяете в своем банке валюту на белорусские рубли – но сравнивать надо с курсом Нацбанка уже на дату фактической продажи валюты.

Если курс вашего банка окажется выше курса Нацбанка (такое бывает редко, при резких скачках курса в течении дня), то разница между реальной суммой обмена и суммой обмена по курсу Нацбанка будет считаться вашим внереализационным доходом. Например, если вы продали $100 по курсу 2,1 BYN за доллар, а курс Нацбанка в этот день был 2,05, то по закону вы получили внереализационный доход в 5 белорусских рублей. Впоследствии этот внереализационных доход надо будет учесть при подсчете общей суммы дохода в декларации.

Общие правила

Начиная заполнение налоговой отчетности, следует помнить, что:

- стоимостные показатели вписываются в рублях, копейки округляются по известному математическому правилу – свыше 50 копеек до 1 рубля, меньше – отбрасываются;

- нумеруются только заполненные страницы, начиная с титульного листа в специальном поле «Стр.», находящемся верхней части листа;

- запрещены помарки и исправления ошибок, в т. ч. жидкостью-корректором;

- в бумажном варианте декларация печатается на одной стороне листа;

- одной ячейке поля соответствует только одна буква, цифра или знак;

- текстовые блоки вписываются заглавными буквами;

- в незаполненных клеточках проставляются прочерки;

- в форме, выполненной на компьютере, допускается отсутствие окантовки ячеек и прочерков. Печать осуществляется шрифтом Courier New № 16-18;

- декларация подается в срок до 31 марта для ООО, до 30 апреля для ИП.

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

Пример заполнения нулевой декларации по НДС

Титульный лист

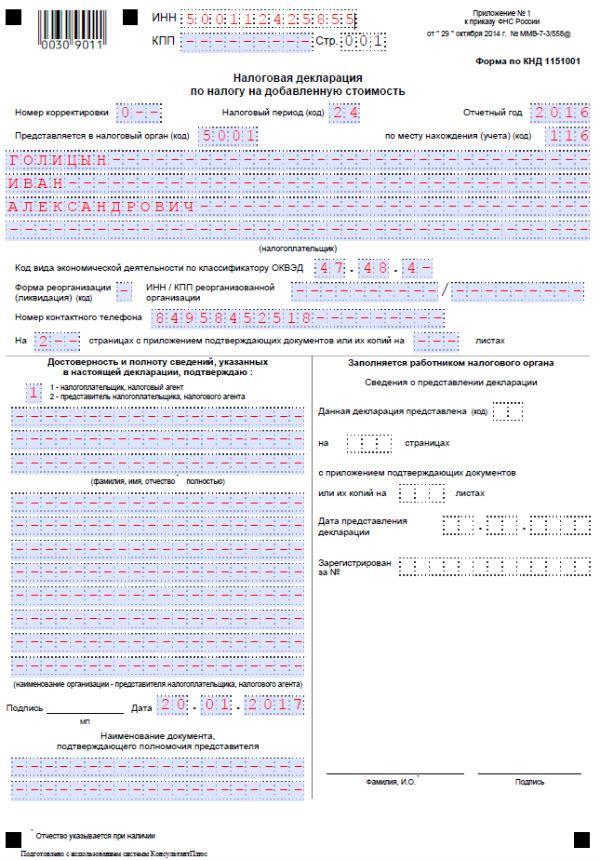

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0–» так как представляется первичная, а не уточненная декларация;

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» – указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

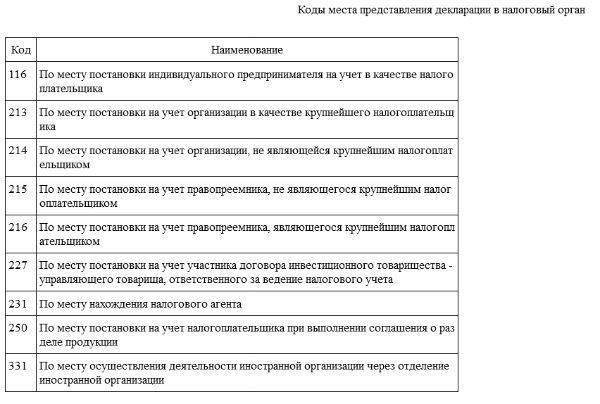

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» – если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

Раздел 1

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе

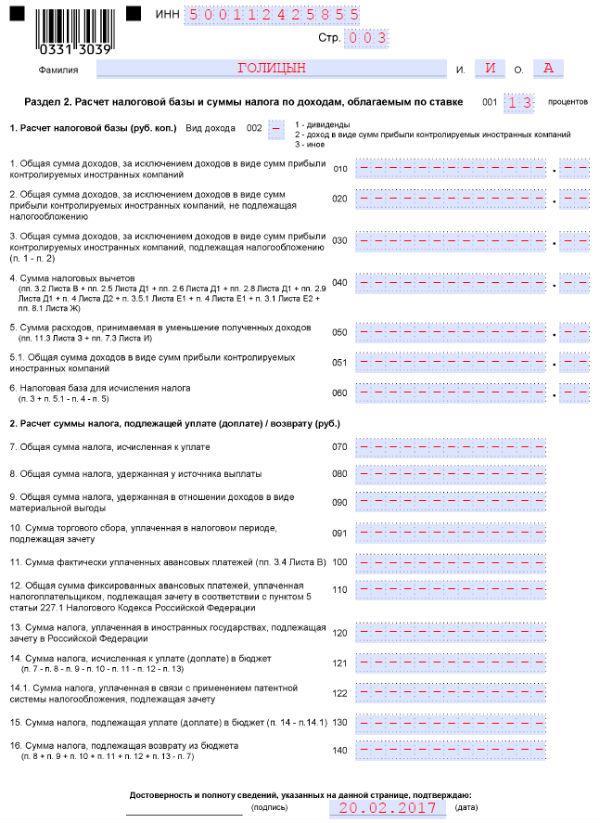

Пример заполнения нулевой декларации по налогу на доходы

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@)

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0–» так как представляется первичная, а не уточненная декларация;

- Налоговый период – «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» – указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 – если его представитель) и заполнить сведения о представителе при необходимости.

Раздел 1

В разделе один необходимо лишь указать:

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

Бланк нулевой декларации УСН

Нулевой отчет заполняют на том же бланке, что и отчет с показателями. В 2018 году действует бланк, который утвержден приказом ФНС России № ММВ-7-3/99 от 26.02.2016. Этим же документом закреплены правила заполнения отчета.

Нулевая декларация отличается от обычной только тем, что в числовых показателях стоят прочерки.

Какие разделы заполнять

Если применяете «упрощенку» с объектом налогообложения «Доходы» — заполняйте титульный лист и разделы 1.1, 2.1.1.

Если вы выбрали вариант УСН «Доходы минус расходы» — заполняйте титульный лист и разделы 1.2, 2.2.

Заполнение титульного листа

Укажите ИНН и КПП фирмы. Индивидуальные предприниматели заполняют только поле «ИНН». Эти данные нужно прописать в шапке каждого листа декларации.

- В поле «Номер корректировки» поставьте «0».

- В поле «Код налогового периода» укажите «34», если формируете отчет по итогам года. Если сдаете отчет в связи с ликвидацией фирмы или закрытием ИП, проставьте код «50», а при смене режима налогообложения – «95».

- В поле «Отчетный год» укажите год, за который сдаете декларацию.

Ниже впишите код налогового органа. Код своей инспекции вы можете узнать с помощью сервиса ФНС - В поле «По месту нахождения (учета)» организации ставят код «210», предприниматели «120».

- В поле «Налогоплательщик» индивидуальные предприниматели прописывают полностью Ф.И.О. Юрлица здесь указывают полное наименование, а в левом нижнем блоке титульного листа прописывают Ф.И.О. руководителя.

Далее остается прописать основной код ОКВЭД по новому справочнику ОКВЭД-2, указать контактный номер телефона и подписать титульный лист.

Во всех незаполненных клетках должны стоять прочерки.

Заполнение других разделов

В строке 010 раздела 1.1 или 1.2 (в зависимости от применяемого режима налогообложения) укажите ОКТМО. Во всех остальных полях этих разделов проставьте прочерки

Обратите внимание: прочерки, а не нули.

В строке 102 раздела 2.1.1 укажите код «2», если работаете без наемного персонала, или «1», если являетесь работодателем. Организации всегда проставляют код «1».

В строках 120-123 этого же раздела укажите налоговую ставку.

В разделе 2.2 нужно указать только налоговую ставку в строках 260-263.

В остальных полях разделов 2.1.1 и 2.2 также проставьте прочерки.

В этих разделах предусмотрены поля для сумм уплаченных страховых взносов, которые предприниматели платят в любом случае, даже при отсутствии деятельности. Но указывать их в нулевых декларациях не нужно, ведь взносы уменьшают сумму налога, а т.к. нет ни доходов, ни налога к уплате, то и уменьшать нечего.

Но если вы применяете УСН «Доходы минус расходы», можете показать эти взносы в расходах, и на сумму этих расходов у вас выйдет убыток. Этот убыток в следующие годаы можно будет использовать для уменьшения налогооблагаемой базы.

Книга доходов и расходов

Сдавая нулевую декларацию, не забудьте сформировать и нулевую КУДиР. Отправлять ее в налоговую инспекцию не нужно, но она должна у вас быть на случай проверки.

Правила заполнения декларации УСН для ИП

Все дело в том, что система УСН представлена в 2 вариантах. У бизнесмена есть выбор между выплатой 6 % налога со всей своей прибыли либо же он может платить сборы в госказну только с чистого дохода, но уже в размере 15 %.

В зависимости от типа налоговой системы будет зависеть и то, какие страницы декларации придется заполнять ИП.

Важным моментом является то, что при заполнении декларации ИП УСН необходимо вносить информацию обо всех авансовых платежах, которые должны быть совершены в течение года. Образец заполнения УСН ИП можно найти чуть ниже.

Тут необходимо вписывать те данные, которые в теории являются правильными даже тогда, когда цифры отличаются от реальных платежей ИП в прошлом отчетном периоде.

Это отличает заполнение налоговой декларации от документов по страховым платежам, куда нужно вписывать реальные суммы.

Если предпринимателю пришлось заплатить штрафы и пени в течение года, они не должны быть отражены в декларации УСН.

Вне зависимости от того, какой тип упрощенки был выбран предпринимателем для работы, при заполнении декларации УСН в обязательном порядке заполняется первый титульный лист. Если ИП работает по программе «Доходы», ему нужно заполнить в декларации разделы 1.1, 2.1.1, 2.1.2, а также 3. Если налогоплательщик работает по системе «Доходы минус расходы», для него будет обязательно заполнение титульного листа, разделов 1.2, 2.2 и 3.

Отдельно нужно сказать о третьем разделе. В него информация вносится в том случае, если индивидуальный предприниматель получал в отчетном периоде имущество, оказывал услуги в рамках благотворительной деятельности либо целевых поступлениях.

Подробный список действий, которые должны быть совершены для необходимости заполнения третьего раздела декларации по упрощенной налоговой системе, можно увидеть в российском налоговом законодательстве.

Опытные предприниматели, которые уже не первый год заполняют подобный документ, рекомендуют начинать внесение данных со второго раздела, а только после этого переходить к заполнению первого титульного листа.

Пример заполнения налоговой декларации ИП УСН (образец) «Доходы» и «Доходы минус расходы» можно найти немного ниже.

Все суммы, которые будут указаны в декларации УСН, вносятся только в целых рублях. Для этого используются стандартные математические правила округления. Вписывать данные нужно с самой первой левой ячейки в строке.

Если остаются лишние ячейки, их необходимо заполнить прочерками. Те строки, где сумма будет нулевой либо здесь просто отсутствует информация, должны быть просто заполнены прочерками. Оставлять их пустыми нельзя. В одной ячейке должна быть прописана только одна буква, цифра либо знак.

Все страницы декларации по упрощенной налоговой системе необходимо перед подачей в налоговую инспекцию пронумеровать. Найти бланк декларации ИП УСН можно в отделении ФНС либо чуть ниже. Оставить, скрепить и пронумеровать необходимо только те страницы, которые имеют отношение к деятельности бизнесмена, то есть будут заполнены.

Дополнительные листы можно не подавать для рассмотрения и не тратить время на проставление черточек в пустых ячейках. Для соединения листов в бумажной версии документа необходимо использовать обычные скрепки. Не стоит применять степлер или же сшивать декларацию ниткой.

https://youtube.com/watch?v=ESH505vZ7Ns

На титульном листе вносится информация о заявителе. Здесь желательно поставить печать фирмы, если таковая имеется. Оттиск должен находиться рядом с подписью предпринимателя внизу первой страницы декларации. Остальные листы не обязательно заверять печатью.

Электронная декларация в налоговую

Подавать декларацию можно не только лично. Чтобы избежать очередей и ажиотажа в последние дни подачи, удобно воспользоваться электронным декларированием, т.е. отправить свою декларацию в ИМНС по интернету через специальную программу на компьютере. Чтобы установить необходимое ПО и стать абонентом, нужно вначале зарегистрироваться в ближайшем отделении Удостоверяющего центра РУП «Информационно-издательский центр по налогам и сборам».

Заполнение налоговой декларации

Бланк при УСН состоит из титульного листа и трех разделов (расчет налога, сведения об ошибках, справочные данные).

Все суммы заполняются в тыс. руб. с точностью до 2-х знаков после запятой.

Пример

Пусть Айтишкин Б.М. – индивидуальный предприниматель, разрабатывает программное обеспечение для юр. лиц и консультирует клиентов, применяет УСН без НДС, ставка 5%. Работает с 2017 г. Учет ведет в книге доходов и расходов (КУДИР). Выручка за первый квартал по актам выполненных работ – 6 500, из них на 31 марта было оплачено 5 000.

Титульный лист. Т.к. декларация у Айтишкина квартальная, в графе «месяц» будет 03 – март (последний в I квартале). Кроме того, указывается отделение и код инспекции (например, ИМНС по такому-то району г.Минска).

В графе УНП – регистрационный номер плательцика, ОКЭД – это пятизначный код деятельности, которой занимается ИП, по общегосударственному классификатору. В нашем случае код будет 72220. Необходимо также указать ФИО, телефон и адрес ИП.

Если есть какие-либо особенности в деятельности (ликвидация, смена режима налогообложения, ошибки в предыдущих декларациях и др.) в соответствующей графе ставится знак «Х».

Для общего случая отметки не проставляются.

Раздел I. Налоговой базой будет выручка «по оплате», т.е. облагаемая налогом, только когда работа сделана, оплачена и на эту сумму имеются подписанные документы. Поэтому у Айтишкина налоговая база не 6 500, а 5 000.

Налог: 5 000 *5%=250.

| Показатели | Сумма |

|---|---|

| 1. Налоговая база – всего, в т.ч.: | 5 000 |

| 1.1. налога по ставке 5 % без уплаты НДС | 5 000 |

| … | |

| 2. Сумма налога – всего, в т.ч.: | 250 |

| 2.1. по ставке 5 % без уплаты НДС (стр. 1.1 x 5 / 100) | 250 |

| … | |

| 3. Сумма налога за предшествующий отчетный период | |

| 4. Сумма налога к уплате (возврату) | 250 (250 – 0) |

Во II квартале в гр. 3 вместо нуля уже будет 250 (за предшествующий квартал), а в гр. 1 .1. – суммарная выручка за январь-июнь.

В графе «по сроку уплаты» внизу каждого листа ставится крайняя дата для оплаты налога, в нашем случае это 22 (число) 04 (месяц) 2017 (год) соответственно

Разд. II не заполняем, если никаких ошибок в исчислении нет.

Раздел III. Наемных работников у Айтишкина нет, капстроения и земельные участки отсутствуют. Поэтому:

Гр. 2 – валовая выручка ИП с начала года, 5 000.

В графе 9 напротив последнего месяца квартала (март) – ставим цифру 2, т.к. учет ведется в КУДИР.

На последнем листе внизу свою печать, подпись ставит инспектор, указывается дата подачи.