Декларация ИП на УСН за 2019 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2019 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2019 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговые декларации по форме 2-НДФЛ и 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Предприниматель не должен подавать декларацию 2-НДФЛ за себя, поскольку он имеет освобождение от уплаты НДФЛ. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Налоговый кодекс определил срок сдачи отчетности до 30 апреля года, следующего за отчетным. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Коронавирус внес поправки в сроки сдачи отчетности.

2-го апреля 2020 года опубликован Указ Президента РФ №239 «О мерах по обеспечению санитарно-эпидемиологического благополучия населения…», которым установлены нерабочие дни с 4 по 30 апреля 2020 г. включительно с сохранением за работниками заработной платы.

В случае, если на организацию или ИП не распространяются ограничительные меры в соответствии с п.4 Указа, то сдавать отчетность надо в сроки, приведенные выше. Если же ограничительные меры распространяются, то срок сдачи отчетности переносится и устанавливается Постановлением Правительства от 02.04.2020 № 409.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

Пример заполнения декларации ИП на УСН в 2020 году

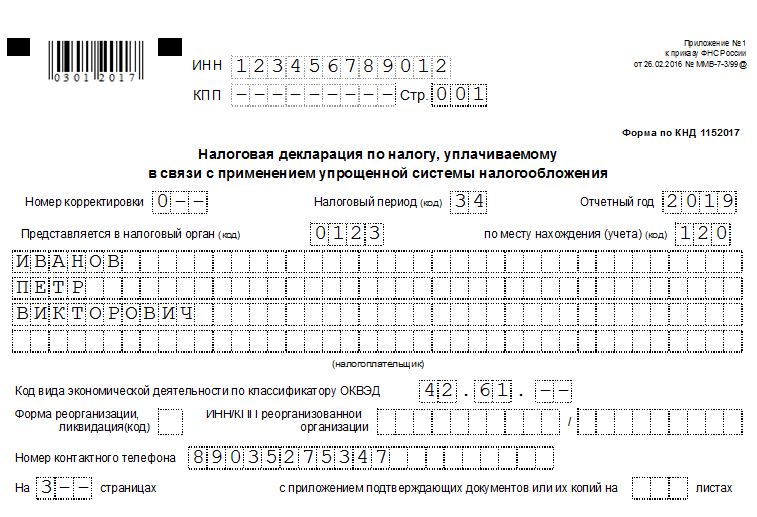

Рассмотрим, как заполнить бланк отчета за 2019 год индивидуальному предпринимателю на системе «доходы», по ставке налога 6%, работающему без привлечения наемных сотрудников. Предположим, что торговый сбор не уплачивается, целевых и благотворительных поступлений средств не было.

В этом случае потребуется оформить титульник, а также разделы 1.1 и 2.1.1.

Сначала заполняем титульный лист, указываем данные предпринимателя.

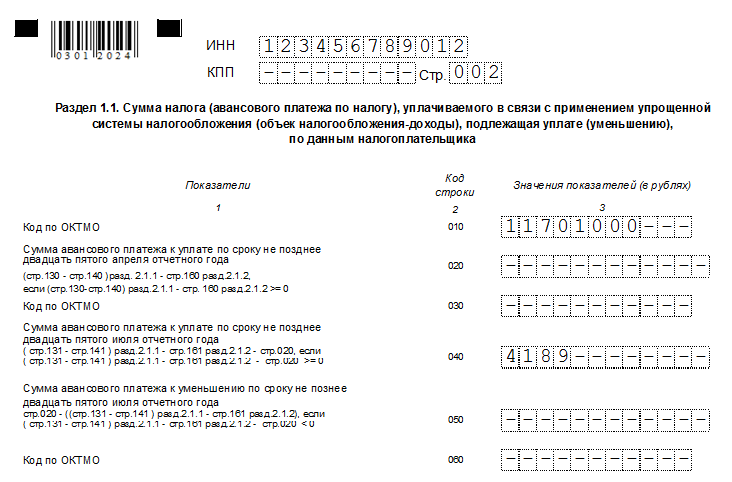

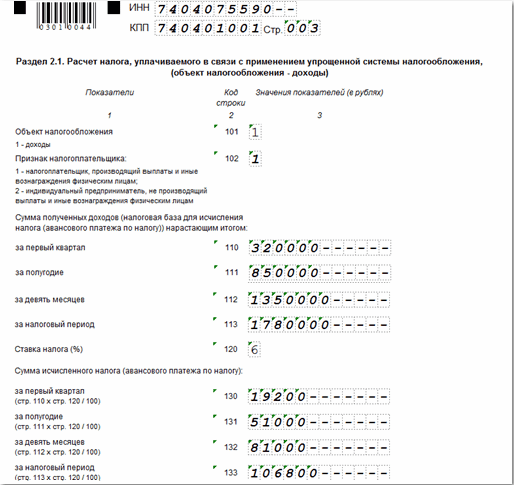

Затем оформляется не вторая страница с разделом 1.1, а следующая – раздел 2.1.1, так как на ее основании заполняется первый раздел:

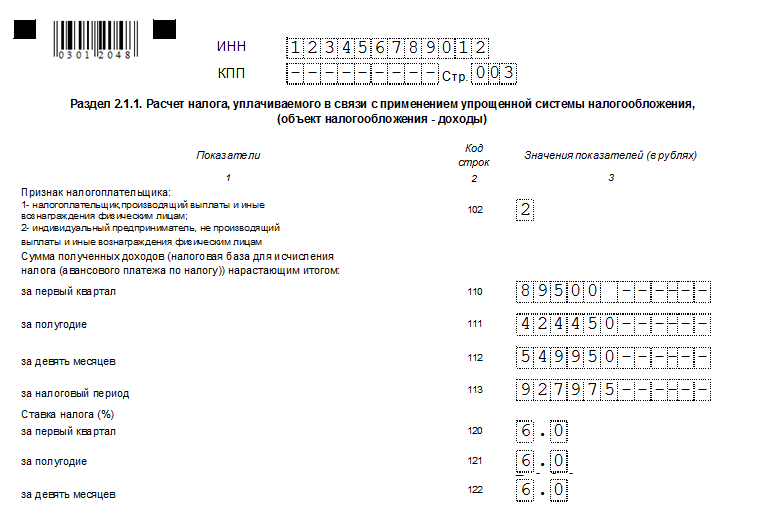

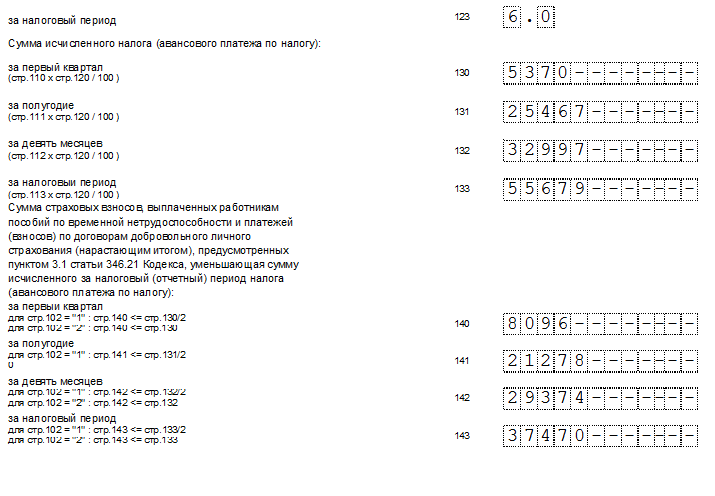

Здесь ИП ставит признак 2, так как работает без сотрудников (стр. 102). Затем по нарастанию отражаются полученные в течение года доходы: за первый квартал, за 6, 9 месяцев и за год (стр. 110 – 113). Далее указывается ставка УСН – 6 процентов (стр. 120 – 123), и рассчитывается сумма налога по каждому периоду: доходы умножаются на 6%, определяется исчисленный размер налога (стр. 130 – 133). В строках 140 – 143 показываются суммы страховых взносов, на которые уменьшают размер налога к уплате. Такой расчет делают на второй странице декларации, в разделе 1.1.

В этой части поквартально определяется сумма налога к уплате или к уменьшению с учетом произведенных страховых взносов.

Как видим, в нашем примере предприниматель в 1 квартале не уплачивает налог на доходы, так как взносы на обязательное медицинское и пенсионное страхование превысили исчисленную сумму налога. За полугодие этих выплат уже не хватает, чтобы перекрыть величину налога, соответственно, ИП должен уплатить государству 4189 рублей.

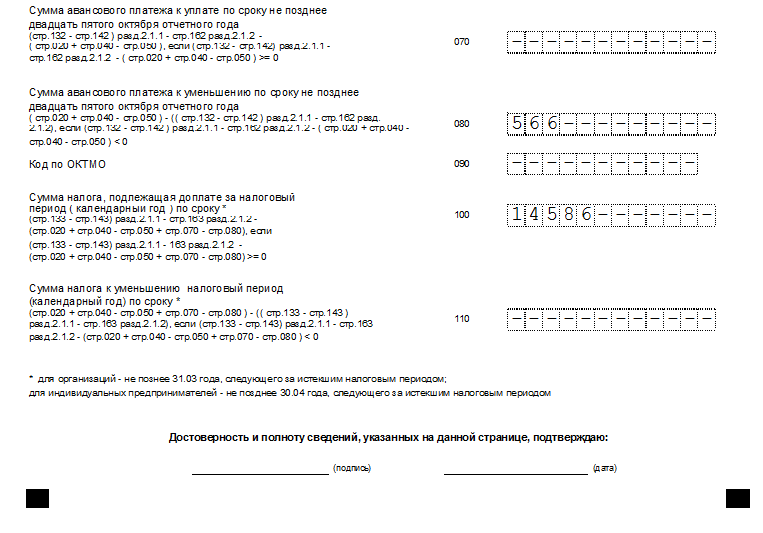

За 9 месяцев налог будет рассчитываться так: 32997 рублей (начисленный налог) – 29374 (уплаченные взносы) – 4189 (рассчитанный и перечисленный в бюджет налог)= – 566 руб. Эта цифра означает, что за 9 месяцев бизнесмен переплатил и вправе уменьшить итоговую сумму налога, что отражается по строке 080.

Итоговая сумма за год, подлежащая доплате, определяется следующим образом:

Сумма налога, начисленная за год (строка 133 раздела 2.1.1) – уплаченные страховые взносы за этот период (строка 143 раздела 2.1.1) – выплата за 1 квартал (строка 040 раздела 1.1) + уменьшение за 9 месяцев (строка 080 раздела 1.1) = 55679 – 37470 – 4189 + 566 = 14586 рублей. Такую сумму наш предприниматель обязан уплатить в бюджет до 15 июля 2020 года, за 2019 год.

Заполнив декларацию, ИП должен тщательно проверить бланк и отправить в налоговую службу.

Как рассчитывают налоги: раздел 2.1

Рассмотрим порядок декларации УСН, доходы на примере ООО «Фаворит».

Поле

Информация

102 Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала – 2 110-113 Указывается величина дохода за каждый отчетный период

Важно: Информация по выручке заполняется нарастающим итогом. В примере: за 1 кв

(стр. 110) – 320 000 руб., за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)), за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)), за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.)) 120 Процент налога – 6% 130-133 Поквартально рассчитывается размер налога за каждый отчетный период по формуле: Налог = Доход * 6%. В примере: за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб., за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб., за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб., за год (стр. 133) – 1 780 000 * 6% = 106 800 руб. Итого за год налог составил 106 800 руб.

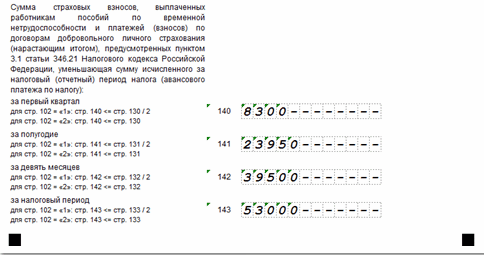

Величину налога можно снизить на такие расходы:

- социальные отчисления, оплаченные за наемный персонал и за ИП;

- пособия по больничному листу, выплаченные работодателем сотрудникам за три первых дня;

- взносы по ДМС.

Эти платежи проставляются в строках 140-143.

Поле

Информация

102 Поле, определяющее признак компании: при использовании наемного труда – 1, без привлечения персонала – 2 110-113 Указывается величина дохода за каждый отчетный период

Важно: Информация по выручке заполняется нарастающим итогом. В примере: за 1 кв

(стр. 110) – 320 000 руб., за 1 п/г (стр. 111) – 850 000 руб. (320 000 (1 кв.) + 530 000 (2 кв.)), за 9 мес. (стр. 112) – 1 350 000 руб. (850 000 (за 1 п/г) + 500 000 руб. (3 кв.)), за год (стр. 113)1 780 000 руб. (1 350 000 (9 мес.) + 430 000 руб. (4 кв.)) 120 Процент налога – 6% 130-133 Поквартально рассчитывается размер налога за каждый отчетный период по формуле: Налог = Доход * 6%. В примере: за 1 кв. (стр. 130)– 320 000 * 6% = 19 200 руб., за 1 п/г (стр. 131)– 850 000 * 6% = 51 000 руб., за 9 мес. (стр. 132) – 1 350 000 * 6%= 81 000 руб., за год (стр. 133) – 1 780 000 * 6% = 106 800 руб. Итого за год налог составил 106 800 руб.

Окончательная величина суммы налога фиксируется в первом разделе.

Нулевая отчётность ИП

На каждом состоящем в государственном реестре предпринимательства (аббревиатура — ЕГРИП) бизнесе лежит серьёзная фискальная нагрузка и ответственность перед контролирующими органами. Но что делать, когда приходится на определённое время отложить своё дело, на первый план выходят другие вещи, меняются жизненные приоритеты? К примеру, ИП предложили хорошую работу по найму, и времени на бизнес просто не остаётся. Необходимо ухаживать за близким родственником или нужно поддержать собственное пошатнувшееся здоровье. А ещё есть неумолимая статистика, что почти у половины коммерсантов попросту нет времени, чтобы банально отдохнуть. Некоторые из лидеров малого бизнеса не ходят в отпуск по несколько лет подряд, выгорая до такой степени, что просто опускаются руки и не хочется ничего делать. Это рано или поздно случается с каждым вторым бизнесменом. Конечно, не каждый решается отодвинуть все дела на год и более, но есть и такие.

Другой вариант для нулевой декларации — бизнес не развивается, и у ИП никак не получается выйти на так называемую точку безубыточности. Прибыль съедается расходами, и как бы ни старался индивидуальный предприниматель, ничего не получается. Но сдаваться не хочется, и ИП принимает решение — взять на некоторое время тайм-аут.

Бывает и так, что бизнес ведётся одновременно на нескольких системах налогообложения. Одно направление активно развивается, а по второму деятельность временно не ведётся. Это тоже повод сдавать нулевую декларацию.

В любой вариации, прекратив на время свою бизнес-деятельность, нужно корректно подготовить пути отступления и с полноценным осознанием своих прав и ответственности устроить себе бизнес-каникулы. Это избавит от множества вопросов налоговой службы (в частности, своей ИФНС), неприятных санкций и возможных судебных разбирательств при отсутствии своевременной отчётности и обязательных платежей в госбюджет.

Итак, если ИП не ведёт бизнес-деятельность, необходимо подавать декларацию или сниматься с учёта. Декларирование проходят все ИП, применяющие любой из налоговых режимов, за исключением бизнеса, работающего на патентной системе налогообложения. Требование не зависит от применяемой налоговой базы, наличия или отсутствия прибыли, работы по нулевому налоговому тарифу (налоговые каникулы) или замораживания коммерции по семейным обстоятельствам.

ИФНС особенно тщательно проверяет по камеральной проверке тех ИП, кто сдаёт нулёвку несколько лет подряд или показывает отрицательные результаты

Ключевая цель представления нулевой декларации — доказательство права предпринимателя не уплачивать в госбюджет установленные, согласно применяемому им режиму, налоговые сборы. Таким образом, нулёвки — это не столько обязательство для ИП, сколько его страховка. Это своего рода гарантия того, что к приостановленному бизнесу в этот период не будут применяться фискальные требования как к должнику.

Причём учтите, что вариантов нет — нулевое декларирование может применяться бизнесом только тогда, когда ИП не вёл дела: не получал прибыли, не осуществлял банковские бизнес-операции, по р/счёту ИП не проходили платежи. Этот факт — свидетельство того, что перерыв в бизнесе легитимен.

Куда и как ИП должны сдавать декларацию по УСН

Владельцы бизнеса, применяющие упрощенную систему налогообложения, ежегодно отчитываются в его результатах в налоговую инспекцию, по месту регистрации. Кроме того, ИП должен вести специальную книгу по отражению доходов и расходов. Но этот бланк не требуется сдавать, кроме как по особому запросу налогового инспектора.

Декларация подается в обязательном порядке, в соответствии с законодательно установленной формой КНД 1152017, утвержденной Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Для отправки отчета используют несколько способов:

Личное посещение налоговой службы.

При этом составляется два экземпляра: один передается инспектору, а второй, с отметкой о принятии, хранится у предпринимателя. Также можно делегировать полномочия по сдаче отчета представителю. Но для этого потребуется оформить на него доверенность, заверенную в нотариальной конторе.

По почте.

В этом случае декларацию надежнее отправить заказным письмом, и составить опись вложения. Копию описи и квитанцию об отправке лучше хранить – они понадобятся, если придется доказывать налоговой, что декларация сдана вовремя.

Онлайн-каналы связи.

Для этого используются установленные на рабочем месте программы, которые осуществляют связь со службами, принимающими отчетность. Через оператора, предоставляющего такую связь, и с помощью электронно-цифровой подписи отчет в электронном виде передается в налоговую инспекцию.

Внимание! Если ИП нанимает персонал в количестве от 100 человек, отправка отчетности по УСН возможна исключительно в электронном варианте. При меньшем штате наемных сотрудников допускается распечатка и сдача декларации на бумаге

Если ИП работает без офиса, то с любого компьютера, подключенного к интернету, можно отправить отчет через сайт Федеральной налоговой службы. Также можно воспользоваться другими специализированными онлайн-сервисами.

Дополнительные правила заполнения

Только плательщики на системе «доходы-расходы» заполняют раздел 1.2. Такие сведения подлежат фиксации в обязательном порядке:

- Минимальный налог в 1 процент, если он подлежит уплате.

- Размер годового налога, который содержит любой образец.

- Уменьшение авансов за 2 квартал и 9 месяцев.

- Авансовые платежи.

- ОКТМО. Для нулевой отчётности это тоже необходимо.

Если же речь идёт о ставке в 6%, раздел 2.1. заполняется с другими нюансами:

- Указаны должны быть доходы нарастающим итогом.

- За каждый квартал пишут, какую ставку решено применять.

- Обязательно описание суммы налога и авансов по нему.

- Не обойтись без сумм взносов за себя и наёмных работников. Программа включает соответствующие графы.

Интересно. Только плательщики торгового сбора заинтересованы в заполнении разделов 2.1.1 и 2.1.2.

Раздел 2.1. заполняется ИП на УСН «доходы-расходы». В этом случае налогоплательщику интересны такие суммы:

- Минимальный раздел перечислений в пользу государства, здесь помощь при заполнении не требуется.

- Налог или аванс, который определяют с учётом ставки.

- Ставка конкретно на протяжении каждого квартала.

- Разницу между доходами и расходами на протяжении каждого периода. От этого налогообложение тоже зависит.

- Убытки.

- Аналогичную сумму расходов.

- Сумму доходов, по нарастающему итогу. Налоговый период тот же.

Обратите внимание. Если минимальный налог больше единого — то платят именно первый

Особенности подачи деклараций

Если документ передают в бумажном виде — сотрудники налоговой могут потребовать электронный дубликат, либо распечатку штрих-кода, который дублирует информацию, уже указанную на листах. В интернете подать документы можно, воспользовавшись кабинетом Налогоплательщика. Достаточно использовать логин и пароль с регистрационной карты, чтобы войти в систему. Для выдачи предъявляют паспорт и ИНН. Второй способ предполагает оформление электронной подписи, но времени на это уходит чуть больше. Интернет помогает и при решении подобных вопросов.

Портал Госуслуги тоже даёт такую возможность пользователем с подтверждённым профилем на ресурсе. «Подача налоговой декларации» — портал, предоставляющий соответствующую услугу.

Все без исключения предприниматели и компании с упрощённым налогообложением должны подавать декларацию хотя бы раз в год, в том числе — упрощённую

Неважно, велись ли дела за отчётный период. В современных формах декларации спрятано много подсказок относительно процесса заполнения

Поэтому самостоятельно соблюдать правила не составит труда. Количество ошибок сводится к минимуму, если они всё же возникли — лучше взять новый документ, и внимательно заполнить поля ещё раз.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСН), или упрощенка, — система, на которой компания платит единый налог. Он заменяет НДС и налог на прибыль.

Компания может начать работу на УСН сразу после регистрации или перейти на нее позже. Вот каким требованиям нужно соответствовать, чтобы работать на УСН:

- Средняя численность сотрудников — не более 100 человек.

- Оборот — до 112,5 млн рублей в год для перехода, до 150 млн в год для дальнейшей работы.

- Отсутствие филиалов.

- Доля участия других компаний в уставном капитале меньше 25%.

- Остаточная стоимость основных средств не более 150 млн рублей.

Налоги ООО на УСН условно можно разделить на три группы.

Основной налог УСН. Тут два варианта: платить налог с доходов или с разницы доходов и расходов.

Налог на имущество для объектов в специальном перечне, который устанавливают региональные законы. Обычно это касается офисных и торговых центров и помещений в них. Если недвижимости нет в перечне или он не утвержден на начало года, налог платить не нужно.

Прочие налоги. Например:

- транспортный налог — если есть автомобили, зарегистрированные на компанию в ГИБДД. Компания может быть как собственником автомобиля, так и лизингополучателем;

- земельный налог — при наличии земли в собственности или в долгосрочном пользовании;

- торговый сбор — если компания занимается оптовой и розничной торговлей в Москве.

Для работы на упрощенке компания выбирает между системами «Доходы» с налоговой ставкой до 6% и «Доходы минус расходы» с налоговой ставкой от 5 до 15%. Ставка налога зависит от региона.

Работать на системе «Доходы минус расходы» выгодно, если расходы компании больше 60—65% от оборота. Например, такая схема подойдет продуктовому магазину или палатке с шаурмой. Если расходов мало, выгоднее система «Доходы».

Компания может менять систему упрощенки раз в год. Если сначала выбрали «Доходы минус расходы», но поняли, что это невыгодно, перейти на «Доходы» можно только в конце года. Для этого нужно подать заявление до 31 декабря.

Минимальный налог для УСН «Доходы минус расходы»

Если расходы превысят доходы, все равно придется заплатить минимальный налог. Это 1% от доходов за минусом начисленных авансовых платежей по итогам года.

Компания рассчитывает два налога: по обычной ставке и минимальный налог. Заплатить нужно сумму, которая оказалась больше.

Компании на УСН «Доходы» могут уменьшить налог до 50% на сумму уплаченных страховых взносов за сотрудников. А на УСН «Доходы минус расходы» — включить страховые взносы в расходы и так уменьшить доход, с которого платят налог.

В большинстве случаев компании на упрощенке не платят НДС и налог на прибыль. Но есть исключения — иногда эти налоги платить нужно:

- Налог на прибыль как налоговый агент при выплате дивидендов другим организациям.

- НДС при ввозе товаров в Россию.

- НДС как налоговый агент, если компания арендует имущество напрямую у государства, региона или муниципалитета, покупает металлолом и макулатуру у плательщика НДС.

Платежи по обязательному страхованию

Индивидуальные предприниматели, ведущие свой бизнес без наемных работников, производят обязательные фиксированные платежи на свое страхование или взносы за себя. Суммы утверждены заранее Налоговым кодексом на несколько лет. В 2020 году ИП должен заплатить за себя:

- на обязательное пенсионное страхование — 32 448 рубля;

- на обязательное медицинское страхование — 8 426 рубля.

Итого, за полный 2020 год предприниматель должен уплатить за себя минимум 40 874 рублей в виде обязательных страховых взносов.

Если ИП с УСН зарегистрировано в течение года и работает не с 1 января, то при расчете фиксированных платежей берется фактическое количество месяцев, а также учитываются дни неполного месяца. Также поступают и при ликвидации бизнеса: расчет ведется по тот месяц включительно, в котором ИП исключено из государственного реестра. Все эти расчеты применяются к предпринимателям, чей доход за календарный год не превысил триста тысяч рублей. С каждого рубля свыше этого дохода индивидуальный предприниматель платит дополнительно 1%.

Фиксированные взносы можно перечислить один раз в любое время, важно только успеть это сделать до последнего дня в текущем году. Более рационально производить отчисления поквартально:

- до 31 марта;

- до 30 июня;

- до 30 сентября;

- окончательный платеж – не позже 31 декабря.

В этом случае уплаченные за себя в течение квартала взносы предприниматель может сразу вычитать из авансового платежа, а не запрашивать возврат или зачет переплаченного налога по итогам года. Что касается дополнительного 1% с доходов свыше 300 000 рублей, то его можно оплатить до 1 июля следующего года.

При перечислении страховых платежей индивидуальному предпринимателю надо помнить, что уплата взносов сейчас контролируются Федеральной налоговой службой, а не фондами. А это значит, что при формировании платежных документов надо указывать реквизиты своей инспекции, а не ПФР, как раньше.

Налоговые платежи

Если платежи по страхованию разрешается проводить один раз в год, то налоги ИП надо платить строго по отчетным периодам, то есть, ежеквартально. Авансовые платежи выполняются в следующие сроки:

- за первый квартал — не позже 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Итоговая сумма перечисляется в бюджет не позже 30 апреля следующего года, до сдачи налоговой декларации.

Пример 2. Индивидуальный предприниматель Солнцев А.А. получил за отчетный год доход в сумме 1 800 000 рублей. Работает он по системе УСН Доходы, работников не нанимает. В течение 2019 года им были уплачены взносы за себя:

- на обязательное пенсионное страхование — 29 354 рубля;

- на обязательное медицинское страхование — 6 884 рубля.

Единый налог при таком годовом доходе составил 108 тысяч рублей (1 800 000 * 6%). Однако, учитывая, что предприниматель вправе уменьшать налог к уплате за счет уплаченных за себя взносов, всего за год налоговых платежей получилось 108 000 – 36 238= 71 762 рубля.

Дополнительный взнос на пенсионное страхование (1% с дохода свыше 300 000 рублей), равный 15 000 рублям, предприниматель уплатит позже, потому что его разрешено внести до 1 июля следующего года. Соответственно, и учитывать этот взнос можно будет уже только при расчете налоговых платежей за 2020 год.

Оформление титульного листа

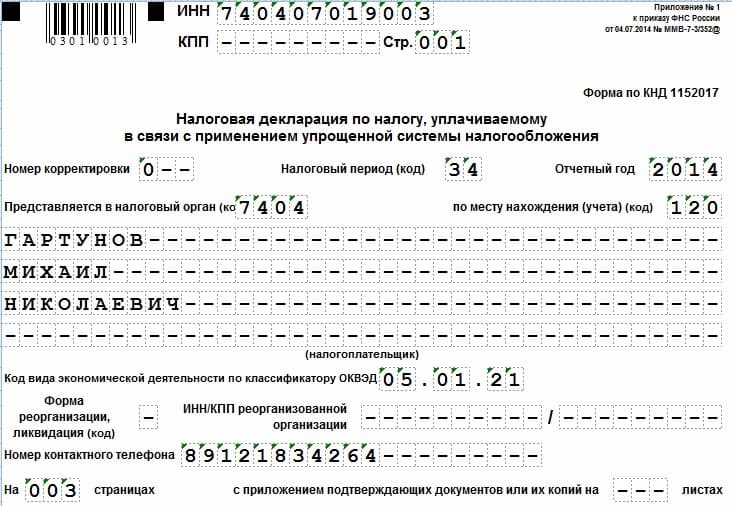

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

Название поля | Информация |

|---|---|

ИНН/КПП | Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании |

Номер корректировки | Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками |

Налоговый период | 34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года |

Отчетный год | Период, информация о работе за который представлена |

Код налогового органа | Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере – 7404 |

По месту нахождения учета | 120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код – 215 |

Налогоплательщик | Название компании или ФИО ИП полностью |

Код вида деятельности по ОКВЭД | Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

Форма реорганизации | Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. |

ИНН/КПП реорганизованного предприятия | |

Номер контактного телефона | Заносится № действующего телефона |

На … страницах | Число страниц представленной формы, обычно 3 листа |

С приложением подтверждающих документов или их копий | Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений – прочерки. |

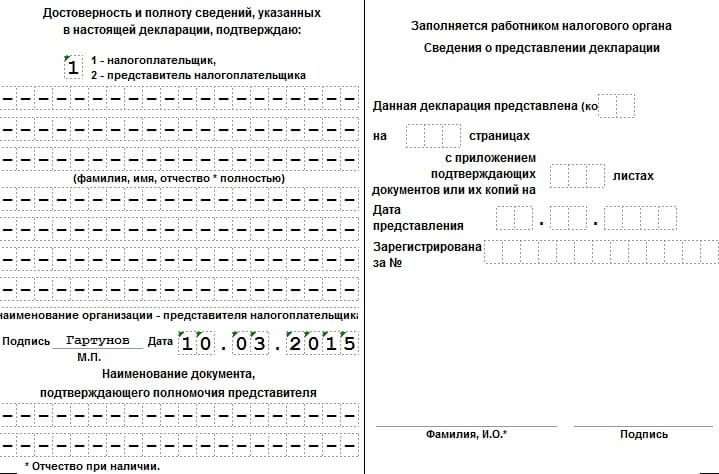

Далее приступаем к заполнение информационный блок «Подтверждения достоверности указанных сведений».

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная. В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы

ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

«Достоверность сведений ….» | Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1, 2 – при подтверждении представленной информации доверенным лицом. При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется. Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании. |

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Дополнительно о содержании, правилах заполнения документа

Раздел 1 в документе обычно посвящён сумме налогов по итогам года, поквартальным авансовым платежам. Второй раздел посвящён детальному расчёту, учитывая взносы во всевозможные фонды. Третий раздел нужен налогоплательщикам, если по итогам прошлого года они получали государственные гранты, другие виды помощи от государства.

Важно. Разделы заполняются в зависимости от объекта налогообложения, действующего в том или ином случае. Титульный лист обязателен для всех, он содержит следующую информацию:

Титульный лист обязателен для всех, он содержит следующую информацию:

- Телефонный номер для связи.

- Основной код ОКВЭД.

- Код по месту нахождения.

- Код ИФНС.

- Год, за который составляют отчётность.

- Номер корректировки.

- Указание на период отчётности.

- ФИОИП, либо наименование предприятия.

- ИНН и КПП.

Обратите внимание. Для ИП и ООО на УСН, если они выбирают доходы в качестве объекта налогообложения, нужен раздел 1.1. Нужно указать данные из расчёта в разделе 2.1

В строке 110 прописывают переплату, если она появилась по итогам расчётного периода.

Такие перечисления возвращают на расчётный счёт, либо потом используют для уменьшения основной базы.

Налоговая отчетность

Налоговая отчетность — это документы с информацией, сколько налогов и взносов заплатила компания

Важно сдавать отчеты вовремя: при опоздании могут начислить штраф, даже если все налоги уплачены в срок

Декларация по налогу на УСН. Подается раз в год, до 31 марта, в 2020 году нужно отчитываться о работе компании в 2019. Большинство компаний заполняют и подают декларацию в электронном виде: через сайт налоговой или с помощью сервисов онлайн-бухгалтерии.

У большинства ООО на УСН налоговая отчетность на этом заканчивается. Но иногда компании должны сдавать и другие декларации.

Декларация по косвенным налогам. Ее должны заполнять компании, которые ввозят в Россию товары из стран Евразийского экономического союза: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно до 20 числа месяца, следующего за месяцем, когда импортные товары приняли к учету. Если товары в какой-то месяц не привозили — подавать пустые формы не нужно.

Декларация по НДС. Ее нужно подавать, если компания:

- по ошибке выставила счет-фактуру с выделенной суммой НДС;

- выступила в роли налогового агента по НДС. Например, если ООО купило металлолом или макулатуру у продавца — плательщика НДС или арендовало недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно подавать декларацию по НДС раз в квартал, до 25 числа — только за тот период, в котором появились основания для уплаты НДС.

Декларация по водному налогу. Эту декларацию заполняют, если есть основания для начисления. Например, за воду должны отчитываться все компании, которые получили лицензию на пользование водными объектами. Декларацию подают раз в квартал, до 20 числа месяца, следующего за кварталом.

Декларация по налогу на имущество. Ее подают, если у компании в бухгалтерском балансе числится недвижимость в разделе «Основные средства». Срок сдачи декларации — до 30 марта.

Также в 2019 году компании должны раз в квартал сдавать расчет по авансовому платежу по налогу на имущество. С 1 января 2020 года он отменяется.

Декларация по земельному налогу. По налогу на землю должны отчитываться компании, у которых земельные участки в собственности. Если ООО арендует землю, то декларацию подавать не надо.

С 1 января 2021 декларация вообще отменяется — налоговая будет сама присылать компаниям расчет по уплате налога на землю. Поэтому последнюю декларацию по земельному налогу нужно сдать до 1 февраля 2020 — за 2019 год.

Декларация по транспортному налогу. Здесь такая же ситуация, как и с земельным налогом: отменяется в 2021 году. Поэтому последний отчет по транспорту нужно сдать до 1 февраля 2020 года — и все, про эту декларацию можно забыть.

Этот отчет касается компаний, у которых на балансе есть автомобили, мотоциклы, вертолеты. Исключение — сельхозтехника: за тракторы и комбайны отчитываться в налоговую не нужно.

Если авто взяли в лизинг, тогда важно, на кого зарегистрирована машина: на ООО или компанию-лизингодателя. Кто зарегистрировал в ГИБДД, тот и отчитывается по налогу

Подавать декларацию нужно в налоговую по месту нахождения транспорта. Если компания московская, а транспорт стоит на учете в Мытищах — нужно отчитываться в налоговую Мытищ.

Когда нельзя сдавать нулевую декларацию по УСН

Предприниматели, которые имеют право на льготную ставку 0%, не должны платить налог. Но это не значит, что им можно сдавать нулевую декларацию. Они должны формировать обычную декларацию и показывать в ней доходы и расходы.

Если налогоплательщик применяет УСН «Доходы минус расходы», но за год ничего не заработал, а имел только расходы, он тоже должен сдавать не нулевую, а обычную декларацию с показателями.

Что делать, если налоговая инспекция затребовала пояснения

Налоговые инспекторы могут прислать вам письмо с требованием пояснить, почему вы сдали нулевую декларацию, такое иногда бывает.

Если вы не скрывали налоги, действительно не вели деятельность, вовремя заплатили все взносы и сдали отчетность, ничего страшного для вас в этом требовании нет. Но игнорировать такие письма не стоит, чтобы не портить отношения с налоговиками. Напишите ответ в свободной форме и укажите причину простоя. Например, сложная экономическая ситуация, или подготовка к старту бизнеса, поиск рынков сбыта и т.д.

Напоследок напомним, что штраф за непредставление нулевой декларации – 1 000 рублей. Помимо этого, налоговая инспекция может заблокировать ваш расчетный счет, поэтому лучше сдать декларацию вовремя, тем более, что это совсем несложно.