Налоговое бремя: значение термина

Под налоговым бременем стоит понимать показатель, отражающий совокупное воздействие налогов на конкретного плательщика и экономику страны в целом. Его можно определить как соотношение доходов, которые были получены в течение определенного промежутка времени, и налогов, подлежащих уплате за этот же период.

Данный процесс является крайне важным экономическим показателем, поэтому стабильно находится под вниманием государства. При этом уровень налогового бремени зависит от таких факторов, как размер ставки и база налогообложения

Опыт многих стран доказал тот факт, что чем выше данный показатель, тем ниже количество средств, поступающих в бюджет. По этой причине западные государства в большинстве своем двигаются в сторону постепенного понижения налоговых ставок.

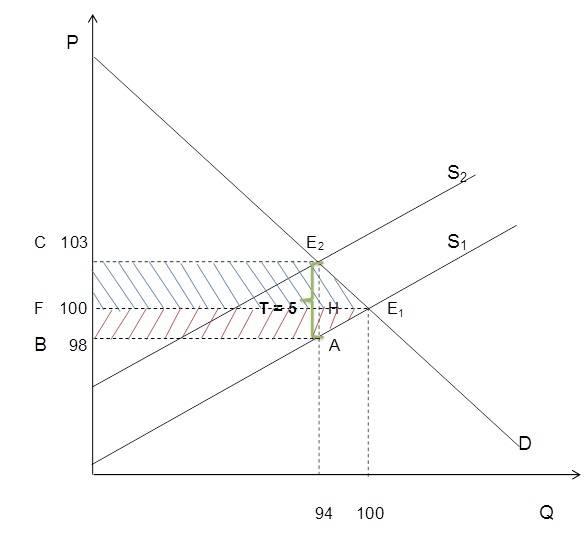

Задача №57. Расчёт налогового бремени покупателя и продавца и чистых общественных потерь

Кривые спроса на магнитофоны и предложения магнитофонов фирмы «Электрик» марки А-2000 имеют линейный вид и заданы формулами:

где

Р измеряется в долларах,

Q – в тысячах штук.

Правительство ввело акциз, равный пяти долларам за каждый проданный магнитофон.

а) Определите сумму налога, которую соберёт налоговая служба.

б) Вычислите налоговое бремя покупателей.

в) Вычислите налоговое бремя продавцов.

г) Найдите чистые общественные потери.

Решение:

а) Найдём параметры равновесия до введения акциза.

Qd = Qs1

300 – 2 * Р = 3 * Р – 200

500 = 5 * Р

Р1 = 100 рублей,

Q1 = 100 тыс. штук.

После введения акциза, равного пяти долларам за каждый проданный магнитофон график функции предложения сдвинется на пять единиц вверх, что приведёт к изменению функции предложения:

Qs2 = 3 * (Р – 5) – 200

Найдём параметры равновесия после введения акциза.

Qd = Qs2

300 – 2 * Р = 3 * (Р – 5) – 200

5 * Р = 515

Р2 = 103 рубля

Q2 = 300 – 2 * 103 = 94 тыс. штук

Таким образом, продавцы продадут только 94 тысячи штук магнитофонов, и с каждого магнитофона налоговая служба соберёт 5 долларов. Общая сумма налога, которую соберёт налоговая служба будет равна:

Q2 * T = 94 * 5 = 470

Эта сумма соответствует площади прямоугольника ABCE2.

Найдём координаты точки А.

Найдём координаты точки А.

Возможны два способа определения:Способ I: Подставим в первоначальную функцию предложения равновесный объём Q2 = 94

94 = 3 * Р – 200

Откуда:

Р = 98.

Способ II: Так как каждая точка графика функции сдвинулась вверх на величину налога Т = 5 единиц, следовательно, и точка А сдвинулась на 5 единиц вверх. И её координата по оси 0Р стала равна, как нам известно, 103. Значит ордината точки А равна:

103 – Т = 103 – 5 = 98.

б) После введения акциза предложение уменьшилось. Теперь покупатель за каждый купленный магнитофон вынужден заплатить больше, а это значит, что выгода от покупки для покупателя снизилась. Кроме того, все вместе покупатели магнитофонов сокращают объём потребления. Это и считается потерями или бременем, которое несёт покупатель в связи с введением акциза.

Налоговое бремя покупателя выражается уменьшением излишка покупателя.

Вычислим налоговое бремя покупателей.

Решим задачу графически. Налоговое бремя покупателя на графике – это трапеция СE2Е1F. Найдём её площадь.

в) Продавцы после введения акциза тоже несут потери. Они получают за каждый проданный магнитофон меньше, чем до введения налога. И ко всему этому сокращается объём продаж. Эти потери показаны на рисунке в виде трапеции ABFЕ1.

Налоговое бремя продавца выражается уменьшением излишка продавца.

Вычислим налоговое бремя продавцов:Найдём площадь трапеции ABFЕ1:

г) Найдём чистые общественные потери (Dead Weight Losses), то есть разницу между общей суммой налогового бремени покупателей и продавцов и суммой налоговых поступлений (194 + 291 – 470 = 15 тыс. долл).

То есть это площадь треугольника АЕ1Е2.

Почему всё произошло так быстро?

Так и остается непонятным, почему столь масштабный и последовательный эксперимент, рассчитанный аж на 10 лет, т.е. до 2028 года (включительно), был так лихорадочно скомкан и столь торопливо прекращен.

Было ли это запланировано изначально, т.е. еще в 2018 году, когда ГосДумой рассматривался законопроект № 551845-7, поступивший в ГосДуму 21 сентября, или «так получилось», уже, увы, особого значения не имеет.

Кстати, каких-то «великих» причин по спешке принятия этого закона в пояснительной записке (которая отличалась своей лаконичностью) так и не было приведено. Просто депутат и сенатор указывали коллегам по ГосДуме о том, что режим этот «очень хороший», а кроме того, предлагаемое ими «с 1 июля 2020 года расширение территории действия эксперимента по установлению специального налогового режима не имеет своей целью получение дополнительных доходов». Как-то так…

Ни ссылок на итоги эксперимента, ни на какие-то предварительные итоги, ни о «политике», ни о «коронавирусе» в пояснительной записке к проекту не было. Иными словами, «надо принять» и «пусть регионы сами думают».

А я вот считаю, что экономический кризис, вызванный ограничительными мерами в целях предотвращения коронавируса, предполагает возможность появление определенного количества безработных, что и сподвигнуло депутатов представить для таких лиц действительно комфортный и необременительный налоговый (да и не только налоговый) режим, чтобы хоть как-то сгладить негативные последствия каких-то неблагоприятных последствий с занятостью.

Изменения налогового бремени

Не только налоговое бремя используется государством, оно часто применяется и налоговиками для поиска очередного «счастливчика», которого они в ближайшее время навестят

Некоторые предприниматели, стараясь снизить налоги до критически минимального уровня, забывают, что заниженные налоги привлекают к себе внимание. Расчет налогового бремени осуществляется и руководителями предприятий

Зная величину налогового бремени, руководитель сможет оценить выгодность деятельности предприятия на данном этапе и, возможно, рассмотрит другие виды систем налогообложения, позволяющие снизить величину уплачиваемых налогов.

У каждого предприятия имеется свой перечень налогов, подлежащих обязательной уплате. Но кроме них каждое предприятие сталкивается с уплатой страховых сумм, и хотя они прямого отношения не имеют к налоговому бремени, все же являются обязательными, высчитываемыми из дохода предприятия.

Каждое увеличение налоговых ставок предназначено для пополнения бюджета государства. Но не всегда распределение налогового бремени происходит по задуманному сценарию. Несмотря на то, что при увеличении или изменении налогов государство старается увеличить поступление налоговых сумм, в то же время оно старается и приложить все усилия для более легкого ведения бизнеса. Но не всегда внедряемые государством налоговые изменения благоприятно отражаются на экономике и налоговом бремени.

Чаще всего в итоге от повышения налогов происходит спад поступления налоговых сумм, так как многие предприятия, особенно в начале деятельности, не способны выдерживать увеличенное налоговое бремя. Такое поведение предпринимателей означает, что государством было применено избыточное налоговое бремя. Но не стоит думать, что это неприятность только для государства. На самом деле страдать начинают практически все, даже предприниматели и обычные налогоплательщики.

Подобное увеличение обязательных платежей было проведено для предпринимателей в 2014 году. Тогда государство решило увеличить величину страховых взносов. В итоге многие ИП формально закрылись и перешли на теневое ведение деятельности. Таким образом, вместо увеличения поступления средств в бюджет, государство еще и потеряло определенную часть доходов.

От налогового бремени невозможно спрятаться. Оно есть везде, где имеются хозяйствующие объекты. Несмотря на то, что налоги заставляют многих предпринимателей отдавать часть дохода государству, невозможно иными способами поддерживать работу тех сфер, которые функционируют за счет бюджета.

Да, повышение налогового бремени часто становится препятствием для многих предприятий, не способных уплачивать увеличенную величину налогов. И государство уже задумалось о применении другого метода для увеличения поступления в бюджет средств. Так, теперь вместо повышения налогового бремени государство направило все свои силы на улучшение налоговых систем, способствующих развитию предприятий.

Исследования ученых

Специалисты достаточно серьезно изучали проблему влияния налогов на экономику и качество жизни населения. Ученые пытались определить обоснованный предел отчислений, провести количественную оценку показателя нагрузки. Ф. Юсти, исследовавший налоговое бремя впервые, определил его как соотношение между национальным доходом и бюджетом. При этом исследователь указывал на необходимый предел нагрузки. В частности, он говорил, что отчисления в бюджет не должны быть больше 1/6 от национальной прибыли. Определение нагрузки осуществлялось исследователями эмпирически, так как необходимых методик исчисления не было.

Презентация на тему: ” Избыточное налоговое бремя (определение, характеристика, оценка)” — Транскрипт:

1

Избыточное налоговое бремя (определение, характеристика, оценка)

2

Налогообложение приводит к тому, что чистая отдача от некоторых вариантов использования ресурсов снижается. Соответственно более привлекательными становятся другие варианты, в большей степени свободные от налогообложения.

3

Избыточное налоговое бремя Избыточное налоговое бремя характеризует потери эффективности от налогообложения.

4

Избыточное налоговое бремя Избыточное налоговое бремя – количественная характеристика искажающего действия налога.

5

Избыточное налоговое бремя Введён акциз Налогоплательщики теряют больше, чем получает государство, и разница представляет собой ИНБ

6

Избыточное налоговое бремя Избыточное налоговое бремя – разность между денежным эквивалентом происходящего под влиянием налога уменьшения излишка потребителя и производителя, с одной стороны, и доходом, получаемым государством от данного налога, с другой.

7

Факторы, влияющие на величину ИНБ 1) начальное (доналоговое) состояние; 2) налог; 3) функция спроса; 4) функции предложения.

8

При увеличении налога ИНБ растет опережающим темпом по сравнению с доходами государства

9

ИНБ на монопольном рынке Потери потребителей

10

ИНБ на монопольном рынке Потери производителей

11

ИНБ на монопольном рынке Доход государства

12

ИНБ на монопольном рынке Налогообложение сокращает прибыль, достающуюся монополисту, в том числе за счет поглощения части доналоговой прибыли избыточным бременем.

13

В условиях монополии размер, на который, приданной величине налоговых поступлений снижается объем продаж, зависит от формы налогообложения: специфической или стоимостной. Меньшему сокращению объема продаж соответствует и меньшая величина ИНБ.

14

Исходные ситуации одинаковы. Посленалоговые значения совпадают. Посленалоговые значения совпадают. ИНБ одинаковы. P S V T U Специфический налог Стоимостной налог

15

В условиях монополии для стоимостного налогообложения по сравнению со специфически характерно, при прочих равны условиях, более благоприятное соотношение собираемых доходов и избыточного налогового бремени

16

Эффект замещения и ИНБ Эффект замещения это изменение величины спроса, которое непосредственно обусловлено изменением соотношений цен. ИНБ обусловлено той частью уменьшения излишка потребителя, которая связана с эффектом замещения.

17

Эффект замещения и ИНБ Компенсирующее изменение излишка покупателя

18

Эффект замещения и ИНБ Эквивалентное изменение излишка покупателя

19

Эффект замещения и ИНБ Налоговый платёж государству

20

Избыточное бремя налогообложения доходов Обложение дохода налогом означает повышение цены, которую приходится уплачивать за его единицу. Повышение цены дохода, выраженной в единицах досуга, вызывает эффект замещения и эффект дохода. Функция компенсированного предложения труда – зависимость предложения труда от его цены при фиксированном доходе.

21

Избыточное бремя налогообложения накоплений Аллокация ресурсов во времени зависит от налогового режима. Значение имеют налоги: 1) на средства, сберегаемые и инвестируемые в данном году (наличие или отсутствие соответствующих освобождений); 2) на накопленный запас (налогообложение имущества и отдельных его видов, а также налоги на наследство); 3) на доходы от инвестиций (налогообложение процентов по депозитам и т. п.).

22

ИНБ в контексте общего равновесия

23

Правило Корлетта-Хейга При налогообложении товаров и услуг те из них, которые представляют субституты досуга, должны облагаться в меньшей степени, чем взаимодополняющие по отношению к досугу.

24

P x – цена товаров для досуга. Р y – цена товаров для зарабатывания дохода. Если налогообложение существенно повышает P x, затрагивая Р y лишь в небольшой степени или не затрагивая вовсе, спрос на досуг, при прочих равных условиях, сокращается. При таком налогообложении полноценное проведение досуга обходится дороже по отношению к доходу, чем если бы все товары облагались по единой ставке. Результат подобен тому, как если бы налогообложению подвергся сам досуг.

25

Масштабы чистых потерь Каждый дополнительный доллар, полученный государством, обходится налогоплательщикам фактически примерно в $1,2 – 1,4.

Оценка нагрузки

Используемые в практике методы определения бремени для хозяйственных субъектов различаются только видами налогов, которые учитываются в процессе исчисления, и тем, что признается доходом. Показатель соотношения платежей к прибыли не отражает в полной мере степени влияния нагрузки на финансовое состояние компаний. Это объясняется тем, что выручка от продажи продукции не выступает в качестве полноценного источника отчислений. Показатель прибыли не может таковым являться потому, что из него организации необходимо в первую очередь покрыть стоимость использованных материалов, амортизацию. Сопоставление налогового бремени по разным предприятиям также не отражает точный результат. Это связано с различной структурой производственных затрат в разных отраслях. Из этого следует, что экономическая основа для установления налогового бремени несопоставима.

Как происходит переложение налогового бремени

Стоит повторить ту мысль, что в большинстве случаев хозяйствующие субъекты, не желая делать значительные отчисления, переходят на такую схему работы, которая подразумевает смещение налогового гнета на контрагентов. Это означает, что в государственный бюджет средства поступают часто не из тех источников, которые изначально были для этого определены.

Таким образом, анализ налогового бремени позволяет прийти к очевидному выводу: оно может смещаться от одних субъектов, подлежащих налогообложению, к другим.

Сам процесс переложения может происходить следующим образом:

- Налог на прибыль корпораций. Один из способов смещения нагрузки – это повышение цен, что перекладывает часть бремени на потребителей. Но определенные ограничения существуют: если предприятия-монополисты начнут увлекаться радикальной ценовой политикой, то государство может отреагировать соответствующе – посредством санкций со стороны антимонопольных комитетов.

- Поимущественный налог. Такая форма налогообложения ориентирована на тех, кто является объектом формального бремени (налоги на квартиру, частный дом, наследство или землю). Поэтому переложить нагрузку в данном случае крайне проблематично. Но часть налогового гнета все же может быть смещена посредством сдачи собственности в аренду.

- Качественные налоги, распространяемые на акциз и продажи. Фактически основная масса налоговой нагрузки в этой сфере перекладывается на потребителя посредством повышения цен. В данном случае можно сказать, что налоговое бремя – это показатель, равноценный налогу на доход, который охватывает достаточно большой спектр товарной группы. Такая схема возможна по той причине, что конечный потребитель не имеет возможности переориентироваться на более доступные цены. То же происходит и с такими акцизными группами, как алкоголь, бензин и табачные изделия, поскольку найти аналоги, которые были бы значительно дешевле, трудно.

- Личный подоходный налог. В большинстве случае такой тип налога уплачивается так, как и должен согласно законодательству, но некоторые лазейки все же есть. В качестве актуального примера можно привести врачей, частных преподавателей, адвокатов и других специалистов, которые имеют возможность поднимать цены на свои услуги. Такая схема позволяет переложить бремя налогов на клиентов.

Эта информация еще раз подтверждает тот факт, что неправильное распределение налогового бремени ведет к изменению стимулов и принципов осуществления деятельности.

Эффективные методики, позволяющие снизить бремя налогов

Есть несколько взглядов на решение такой проблемы, как чрезмерный налоговый гнет.

Некоторые политики предлагают снизить ставки на НДС и прибыль, при этом сохранив льготы. Но данная методика не получила предельного признания, поскольку, по мнению специалистов, она может привести к подрыву доходной базы бюджета государства. Сторона, занимающая противоположную позицию, утверждает, что в этом случае придется расширять налоговую базу, находить дополнительные источники финансирования и уменьшать бюджетные расходы.

При этом стоит отметить, что была разработана альтернативная схема, позволяющая осуществить снижение налогового бремени. Речь идет о поэтапной отмене некоторых льгот и налогов (на протяжении нескольких лет). Вследствие воздействия различных факторов, данная стратегия не получила должной реализации.

Либеральные экономические специалисты настаивают на том, что снижать налоговый гнет стоит прежде всего посредством уменьшения тех отчислений, базой для которых служит заработная плата, а не прибыль с продаж. Более того, параллельно с данными действиями было предложено увеличить ставки подоходного налога.

Федеральная комиссия по рынку ценных бумаг, со своей стороны, внесла предложение о неизменности НДС и полной отмене налога на прибыль, равно как и сборов в дорожные фонды. При этом была озвучена идея о том, что подоходный налог должен иметь низкую фиксированную ставку (до 20 %). А для компенсации выпадающей прибыли – ввести налог на вмененный доход и прогрессивную налоговую ставку на автотранспорт и частное имущество.

Существует также позиция, согласно которой стоит сохранить следующие виды налогов:

- импортные пошлины;

- патентный сбор для предприятий услуг и торговли;

- НДС;

- госпошлины и сборы;

- налог на некоторые виды имущества – ценные бумаги, жильё повышенного уровня комфортности, собственность организаций, транспортные средства и др.;

- акцизы, включающие сборы с топливно-энергетических ресурсов.

Наряду с этим была презентована актуальность присоединения к группе федеральных налогов, акцизов, импортных пошлин и др.

Определение уровня бремени для населения

Чтобы разобраться в том, каким является налоговое бремя налогоплательщика, необходимо учитывать сумму всех платежей, поступивших от населения в соответствии с действующими ставками. Но точно определить данный показатель не так уж и просто. Это объясняется тем фактом, что конечным потребителем почти всех товаров, которые производятся в экономике, является население страны, а значит, именно на простых обывателей и перекладывается часть налоговой нагрузки

Если брать во внимание эти условия, то определить долю как прямых, так и косвенных налогов с математической точностью не получится. Но приблизительный уровень налогового бремени, которое накладывается на простых плательщиков, вычисляется по следующей формуле: Бр=Н:Чн

В этом случае «Бр» отображает непосредственно само бремя, «Н» – весь объем налогов, уплаченных населением, «Чн» является показателем численности населения страны.

Справедливо будет заметить, что уровень налогового гнета обычных граждан зависит не только от величины платежей, но и от благосостояния населения, в частности от размеров заработной платы.

Главный вопрос

И самый главный и первый: «Что будет с обещаниями властей не пересматривать условия налогообложения самозанятых до 2029 года», т.е. так, как это и предусмотрено до сих пор, пока еще в ст.1 пока еще не отмененного Федерального закона № 442-ФЗ.

С одной стороны, чисто юридически, когда отменён будет весь закон, автоматически «отменится» и ст.1, а по сему и всяческие гарантии о том, что в течение 10 лет условия налогообложения самозанятых сохраняются, «испариться» само собой.

Конечно, по-хорошему, власти должны бы сохранить это обещание и не трогать «Налог на профессиональный доход» до 2027 года. Однако, однако…

Читаем внимательно п.3 ст. 1 Федерального закона № 442-ФЗ:

Понимаете?

Гарантии распространяются только на размер налога и на предел дохода, который сохраняет право на «Налог на профессиональный доход».

Но в этом пункте нигде не сказано о том, что «государство клянется, и зуб даёт, что других налогов (сборов) для самозанятых больше не будет». Или можно например взять и увеличить список ограничений по видам деятельности. Да много чего еще можно…

Вот, например, почему бы не ввести в скором времени для самозанятых те же условия по исчислению и уплате страховых взносов, что и для ИП без наёмного персонала, с его фиксированной составляющей и т.д. Ведь формально и ставки и размер дохода для самозанятых останется прежним, а вот то, что еще новые поборы появятся, ну так то, что ж поделать?

Ведь не зря же Федеральным законом от 29.09.2019 № 325-ФЗ налоговиков обязали передавать данные по учету самозанятым в органы Пенсионного фонда РФ.

Поэтому вопрос по будущему налоговому бремени самозанятых остается открытым.

Лично для меня сомнений никаких нет – налоговое бремя самозанятым будет повышаться, весь вопрос только «когда» и «на сколько». Даже «способ» этого «повышения» особого значения не имеет, т.к. любое государство, когда речь касается способов усиления налогового пресса, всегда проявляет чудеса креативности.

В качестве некоего успокоения изложу свою позицию.

Федеральный законодатель, пообещав самозанятым не пересматривать их режим до 2028 года, связал себя этим обещанием. В противном случае, государство рискует нарушить собственную Конституцию РФ. Ведь почти 20 лет назад Конституционный Суд РФ указал: не гоже государству нарушать собственные обещания «о сроках», закрепленные к тому же в Федеральном законе.

Помните это знаменитое постановление Конституционного Суда РФ? Если кто забыл, то завтра я его специально выложу.

Влияние на экономические показатели

В условиях современных рыночных отношений роль инвестиций переоценить трудно. Но для того чтобы потенциальные инвесторы сочли привлекательными конкретные проекты в рамках страны, необходима благоприятная обстановка, подразумевающая определенные перспективы. В этом формате налоговое бремя экономики играет одну из ключевых ролей.

Данный показатель подразумевает отношение всех налогов, которые поступили от физических и юридических лиц к валовому внутреннему продукту. Таким образом, оценивается доля ВВП, перераспределяемая посредством налогов.

Такой тип налогового бремени можно рассчитать при помощи следующей формулы: Бр = Нюф:ВВП. В этом случае «Бр» является уровнем налогового бремени, «ВВП» – стоимостным выражением количества выпущенных товаров в рамках страны, «Нюф» – это весь объем налогов, которые уплатили юридические и физические лица.

Но у данного показателя есть и недостаток. Подобное налоговое бремя расчет подразумевает такого типа, при котором определение уровня гнета обычного плательщика производится без учета особенностей конкретного хозяйствующего субъекта.

Понятие налогового бремени

В современной отечественной экономической литературе по-разному подходят к определению налогового бремени. Так, в современном экономическом словаре указано, что налоговое бремя – это «мера, степень, уровень экономических ограничений, создаваемых отчислением средств на уплату налогов, отвлечением их от других возможных направлений использования.

Количественно налоговая нагрузка может быть измерена отношением общей суммы налоговых изъятий за определенный период к сумме доходов субъекта налогообложения за тот же период. В широком смысле слова – бремя, налагаемое любым платежом дает следующее определение: «На макроэкономическом уровне налоговое бремя (налоговый гнет) — это обобщающий показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту».

Специалистами Центрального экономико-математического института РАН предлагается расчет налогового бремени по способу эффективной ставки, как отношение общей суммы налогов к добавленной стоимости, созданной предприятием, что характеризует общее налоговое бремя с точки зрения целесообразности инвестиций.

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или на иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера.

Налоговое бремя является одним из экономических показателей, характеризующих налоговую систему государства.

Для дохода в виде материальной выгоды ставка налога — 35 %

Материальная выгода — довольно сложная категория дохода. Со всеми прочими доходами всё просто и понятно: это — заработная плата, доход от реализации имущества, арендные платежи, гонорары, выигрыш в лотерею… Даже с доходами в натуральной форме можно легко разобраться. Это — стоимость полученной вещи, путёвки, предоставленной услуги.

А материальная выгода?

Эта категория, можно сказать, виртуальная. Она в кошельке не звенит и не шуршит, на карточку «не падает», да и руками её, увы, не потрогаешь. Это — не реальные деньги или вещи, а то, что могло бы стать дополнительными расходами при кредитовании, но не стало.

Теперь чуть-чуть подробнее.

Кредиты и займы давно уже стали обычными способами получить нужное «здесь и сейчас». Не хватает своих денег, а возможность ждать и копить нет — займи. Как любой товар, кредит (займ) тоже имеет свою цену — это процентная ставка. Процент — это цена, которую приходится платить за то, что пользуешься по сути чужими деньгами.

Разумеется, эта цена может быть разной. Она зависит от суммы, срочности, наличия или отсутствия дополнительных гарантий возврата, а также от того, кто «поделился» деньгами — банк, частная заёмная компания или собственный работодатель. Если человек получил кредит (займ) по ставке, которая ниже обычной, он заплатит меньшую цену, меньше процентов — сэкономит. Тем самым, по сравненью с другими, получит выгоду.

Экономия на процентах по кредитам (займам) — это и есть материальная выгода.

Как понять, получил ты такую выгоду или нет? Государство (а точнее — налоговое законодательство) предлагает для этого сравнить условия кредитования с теми ставками, по которым оно само даёт кредиты коммерческим банкам. Это — ставка рефинансирования ЦБ. На сегодняшний день — 8,25 % годовых.

К слову, сравнивать нужно будет даже не со всей ставкой, а с 2/3 от неё (статья 212 Налогового кодекса РФ).

Существуют и исключения. Даже, если экономия на процентах имеет место, она ничем не облагается, если:

- выгода получена в период действия условия о беспроцентном пользовании банковской картой;

- выгода получена за счёт низкого процента по ипотеке;

- выгода получена в связи с перекредитованием (рефинансированием долга) ипотеки.

Итак, как определить, получена ли материальная выгода?

Первым делом, рассчитаем, с чем сравнить — найдём 2/3 от минимальных ставок кредитования.

Для рублёвых кредитов — это ставка рефинансирования ЦБ РФ — 8,25 % х 2 : 3 = 5,5 %.

Для кредитов (займов) в иностранной валюте — 9 % х 2 : 3 = 6,0 %.

Теперь сравним со своей процентной ставкой…

Получилась больше? – Замечательно, платить ничего не надо!

А если получилось меньше — что ж, материальная выгода налицо и налог заплатить придётся.

Как рассчитать размер материальной выгоды?

Шаг 1. Рассчитаем, какую сумму процентов нужно было бы уплатить при обычных условиях:

или

Шаг 2. Определим, какая сумма процентов оплачена на самом деле:

При беспроцентном займе эта сумма, естественно, будет нулём.

Шаг 3. Вычисляем размер экономии на процентах

Ну, а теперь, умножаем полученную сумму экономии на 35 %. Именно такую ставку предусмотрел законодатель (статья 224 Налогового кодекса) для материальной выгоды.

Это и будет сумма налога на доходы физических лиц от материальной выгоды.

В чём выгода беспроцентного займа, если всё равно придётся платить налог?

Всё просто. Ничего абсолютно бесплатного в жизни не бывает: категория материальной выгоды в российском налоговом законодательстве только подтверждают эту жизненную мудрость. В данном случае выигрыш — в необыкновенно низкой процентной ставке: даже с учётом необходимости платить налог для рублёвых займов – 1,925 % годовых, для займов в иностранной валюте — 2,1 %. Ниже просто нет.

Созданная стоимость

Этот показатель применяется для исключения влияния амортизационных начислений на объем налогового бремени. Созданная вновь стоимость устанавливается их вычетом из ДС. В таком случае налоговое бремя определяют по формуле:

Бр = Н / Св, при этом:

Созданная стоимость = Вр + НДС + Ак + Дв – Рв – Мз – Ам, где

- Ам – амортизация.

- Мз – материальные затраты.

- Рв – внереализационные издержки.

- Дв – внереализационная прибыль.

- Ак – акцизы.

- Вр – выручка, полученная от реализации.

Преимущества данного метода, как и представленного выше, состоят в том, что с его помощью можно сравнить бремя по конкретным предприятиям вне зависимости от той отраслевой сферы, в которой они задействованы, и по индивидуальным предпринимателям. Вместе с тем нагрузка будет в этом случае определяться относительно источника совершения платежей.

Еще вопрос: «Как будут проверять?»

В настоящее время мы наблюдаем чудеса «доброты и ласки» со стороны государства. Мы видим, что государство даже налоговые проверки обязуется не проводить для самозанятых, а всё, что принимается по этому поводу сплошь «льготы и послабления».

Однако я уверен – так будет не всегда. И это, к сожалению, объективная реальность.

К сожалению, государство, без «принуждения» обойтись не может и не сможет.

Поэтому рано или поздно, государственные органы начнут «выявлять» и «привлекать». Думаю, что после этого процесса, когда он «грянет», количество самозанятых резко возрастёт, ибо так случается всегда, тут ничего нового.

Но другой вопрос, каким образом государство начнет всё это выявлять?

Думаю, что здесь не обойтись без «контрольных закупок», всяческих «рейдов» (тем более, что они уже проводились в некоторых регионах (см. здесь)), и прочего прочего.

Иными словами, уверен, что в НК РФ у нас в скором времени начнут появляться новые нормы (а может даже и целые статьи) об особых контрольно-налоговых мероприятиях в отношении самозанятых. Ведь для всех налоговедов представляется очевидным, что имеющиеся «формы налогового контроля» из гл.14 НК РФ, в первую очередь предназначены для организаций и ИП, а вот для многомиллионной армии самозанятых придется придумывать «свои методы»..

Иными словами, если кто-то подумал, что «эксперимент закончен», немного ошибается. Эксперимент может быть и окончен, но вот новая история, новая страница в отечественном налогообложении только начинается.

И не хочу оказаться пророком, но новые условия налогообложения затронут практически всех нас, хотя многие еще недооценили, или вернее, еще не до конца прониклись масштабностью будущих изменений современной налоговой системы в связи с введением налогов для самозанятых для всей нашей страны. И убедиться в этом нам придётся очень скоро.

Нагрузка по конкретному налогу

Чаще всего налоговую нагрузку вычисляют по НДС и налогу на прибыль.

Уровень нагрузки по налогу на прибыль

Органы ФНС насторожит, если он окажется ниже таких показателей:

- для торговых предприятий – менее 1%;

- для других организаций, в том числе занимающихся производством и подрядами – менее 3 %.

Ее вычисляют по такой формуле:

ННп = Нп / (Др + Двн),

где:ННп – налоговая нагрузка по налогу на прибыль;Нп – налог на прибыль по итогам годовой декларации;Др – доход от реализации, определенный по данным декларации по прибыли;Двн – иные (внереализационные) доходы организации по данным той же декларации.

Полученный результат умножается на 100%.

Уровень налоговой нагрузки по НДС

ФНС признает низким уровень налоговой нагрузки по НДС, если за все четыре квартала отчетного года суммы налоговых вычетов по НДС составят 89% и более от полной суммы данного налога.

Рассчитать нагрузку по НДС можно несколькими способами.

- Разделить сумму уплаченного НДС (ННДС) на показатели налоговой базы в соответствии с 3 разделом соответствующей декларации, ориентирующейся на состояние рынка РФ (НБрф):

НН по НДС = ННДС / Нбрф

- Найти отношение суммы НДС по декларации (ННДС )к общей налоговой базе, включающей в себя как показатели рынка РФ, так и экспортного рынка (НБобщ):

НН по НДС = ННДС / Нбобщ.

В заключение

Как показывает многовековая практика формирования налоговых систем в государствах, отличающихся развитой экономикой, сегодня существуют определенные показатели, за границами которых эффективная деятельность предпринимателей невозможна. По опыту многих стран, изъятие у плательщиков обязательных взносов 1/3 дохода представляет собой тот предел, после которого начинают сокращаться сбережения и инвестиции в хозяйственную сферу. Если ставки и их количество достигают такой черты, когда субъекту приходится отдавать больше 40% прибыли, это полностью ликвидирует все стимулы к расширению производства и проявлению предпринимательской инициативы. В этой связи перед любым государством стоит задача найти оптимальный вариант формирования нагрузки, обеспечить снижение налогового бремени. Это позволит освободить средства предпринимателей, которые они будут вкладывать в собственное производство. За счет этого, в свою очередь, у них появится новый доход, увеличится товарооборот. Это не только усилит позиции отечественного производителя. Из новой прибыли также будут взиматься обязательные отчисления. В результате равномерное распределение бремени на субъектов обеспечит стабильное поступление налогов.