Как определяется налоговый период: код в налоговом учете

Существуют отрезки времени, за которые нужно отчитаться и предоставить расчет налоговой базы, они называются налоговыми периодами:

- месяц,

- квартал (с первого по 4),

- полугодие (первое, второе),

- год.

Основная отчетность сдается по итогам работы за год. В декларации указывают налоговый период: код 34.

Кварталам присвоены отдельные коды, начинается код с двойки, далее идет цифра, обозначающая порядковый номер квартала. При поквартальной отчетности применяют коды с 21 по 24. Так за I квартал – код 21, налоговый период 22 за второй квартал, 23- за третий, налоговый период 24 – за четвертый квартал.

Некоторые налогоплательщики отчитываются ежемесячно. Следует учитывать, что для индивидуальных налогоплательщиков и для консолидированной группы коды предусмотрены разные. Если уплата осуществляется консолидированной группой, то принята шифровка с 13 по 15, от квартала до года. Периоды с января по декабрь проставляются с 57 до 68.

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.()

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

– по итогам 2009 года – 180 000 руб.

– по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 – стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Пути совершенствования начисления и взимания налога на прибыль

Существующие проблемы в области применения налога на прибыль не вызывают доверия к главе 25 НК РФ. Есть опасность того, что НК РФ в окончательном своем варианте станет слишком объемным и трудным для применения, а это существенно осложнит и без того запутанные отношения, связанные с исчислением и уплатой налогов и сборов. Получается, что законодатели, как бы оглядываясь, устраняют собственные ошибки, забывая многие другие.

Несомненно, реформирование налогообложения — весьма трудоемкая работа, и при разработке соответствующего законодательства трудно учесть все нюансы. Однако вряд ли можно согласиться с просчетами, которые имеются в нашей правовой системе. Подобная нестабильность налогового законодательства вызывает эффект, обратный тому, ради которого принимаются поправки законодательством о налогах и сборах. Вместо упрощения процедуры исчисления и уплаты налога происходит всемерное ее усложнение и запутывание, что отрицательно сказывается как на самих налогоплательщиках, так и на деятельности налоговых органов, работники которых также далеко не всегда могут сориентироваться в законодательных хитросплетениях.

Сочетание интересов

государства и производителя, целостная активно действующая система регуляторов

экономики, формирующая цели и выбор стратегии, методы и средства хозяйственной

деятельности каждого предприятия при одновременном учете приоритетных

общегосударственных интересов — основное условие выхода страны из кризиса.

Совершенствование механизма

взимания налога на прибыль в России на сегодняшний день реализуется, главным

образом, посредством разработки основных направлений налоговой политики. В

части рассматриваемого налога на прибыль организаций следует внести изменения в

законодательство о налогах и сборах по следующим направлениям.

1. Должны быть внесены изменения в НК РФ, направленные на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков реорганизуемых или приобретаемых компаний. Отсутствие ограничений создает на рынке искаженные стимулы, направленные на приобретение неэффективного бизнеса без последующего его развития. В настоящее время существует возможность посредством присоединения убыточных организаций направить на погашение их убытков всю полученную прибыль.

2. Необходимо решить вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций. В настоящее время эти правила являются недостаточно эффективными: с одной стороны, они не предотвращают уклонение от налогообложения путем неправомерного отнесения процентов на расходы, с другой стороны, являются трудоемкими и обременительными для добросовестных налогоплательщиков.

Просмотров 593

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.()

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

– по итогам 2009 года – 180 000 руб.

– по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

|---|---|---|

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 – стр. 110) | 120 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

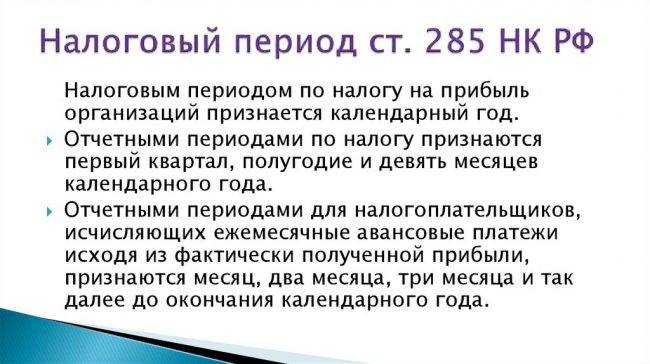

Что признается налоговым периодом по налогу на прибыль

Налоговым периодом является годовой или иной отрезок, который относится налогу, связанному с получением прибыли. При завершении данного временного отрезка подлежит определению база по рассматриваемому периоду, а также устанавливается точная сумма сбора, который подлежит уплате.

Кроме того, на компанию возлагается обязательство относительно формирования и предоставления отчетности по данному типу налогов. Указанный период рассматривается обязательным элементов существования сборов.

Величина отрезка и порядок его определения устанавливается согласно положениям законодательства. Для каждого отдельно взятого сбора предусматривается своя глава.

Существуют такие варианты промежутков времени:

- месячный;

- квартальный;

- годовой.

Относительно рассматриваемой разновидности сбора данный временной отрезок определяется как 12 месяцев. Учитывается календарный год. Это говорит о том, что начинается он в январе и завершается в декабре. Если компания в своей деятельности использует упрощенную разновидность системы обложения налогами, то такой период также будет равняться году.

В рассматриваемый временной отрезок могут включаться один или несколько отчетных периодов. По завершении каждого из них организация несет обязанность по уплате платежа авансового назначения. Если формирование компании произошло после начала календарного года, для этой ситуации первым периодом будет считаться промежуток, начавшийся с даты регистрации фирмы и до конца года.

Внимание! Днем создания предприятия выступает дата, когда произведена регистрация.

Особенностью для фирмы, которая создана с начала до конца декабря выступает то, то налоговым периодом для нее будет выступает момент регистрации – до окончания года, следующего за годом начала деятельности.

Как указано выше, налоговым периодом для рассматриваемого сбора выступает календарный год. Данные положения статьи 285 НК РФ. Он определяется с начала января до конца декабря. Однако, стоит указать на то, что в данном случае есть некоторые исключения. К ним отнесены ситуации, подразумевающие, что компания начинает функционировать или завершает свою деятельность в середине годового срока.

Если рассматривать вновь созданную компанию, то для нее первым отрезком для установления суммы налогов, может выступать:

- отсчет начинается с даты начала деятельности организации и до завершения годового периода. Для примера, фирма начала работать с 15 мая, тогда срок будет установлен, как 15 мая – 31 декабря;

- отсчет подразумевает, что начинается он с даты оформления компании и завершается в конце года, который следует за годом формирования предприятия. Для примера, фирма начинает работу с 26 декабря 2019, тогда периодом будет 26 декабря 2019 – 31 декабря 2020 года.

Перечисленные положения прописаны в положении статьи 55 НК РФ.

Также отдельные положения установлены для фирмы, которая отнесена к разряду иностранных, при этом, не связывается с формирование представительства на российской территории.

Законодательство указывает на то, что этот субъект наделен правом на самостоятельное определение своего статуса как налогового резидента РФ. Тогда применимы положения ст. 55 НК РФ, указывают, что в качестве налогового периода может выступать:

- начало года и до окончания такого срока, при условии, что с указанной даты произошло признание такого статуса;

- со дня, когда было предоставлено заявления и до завершения календарного промежутка, при условии, что налоговым резидентом фирма становится с даты, когда представлена заявка;

- со дня, когда направлено заявление и до конца следующего года, при условии, что подача произведена с начала до конца декабря.

Также особенными моментами отличается определение рассматриваемого периода для компании, которая ликвидируется или прекращает свою деятельность посредством произведения реорганизации.

Отрезок выражается так:

- с начала годового периода и до момента, когда деятельность фирмы завершается. Для примера с начала года до 24 октября;

- также может определяться со дня начала деятельность и до ее завершения, когда эти сроки отнесены к одному году. К примеру, с 23 февраля до 12 декабря.

Также срок может начинаться в декабре одного года и завершаться в середине другого, при условии, что компания начала функционировать в декабре 2019 года и закончит свою деятельность в 2020.

Методы начисления налога на прибыль организации

При расчете налога на

прибыль организаций, налогоплательщик должен четко знать, какие доходы и

расходы он может признать в этом периоде, а какие нет. Даты, на которые

признаются расходы и доходы для целей налогообложения, определяются двумя

различными методами (ст. 271-273 НК РФ).

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

РАЗМЕР НАЛОГА = СТАВКА НАЛОГА (20%) * НАЛОГОВАЯ БАЗА

Как показывает анализ

практики взимания налога на прибыль в РФ действующая система исчисления налога

содержит в себе значительные недостатки, требующие коренного ее пересмотра.

Причем изменению должны подвергнуться не только отдельные ее части и элементы,

но сама система исчисления требует нового подхода к ее рассмотрению. Одним из

недостатков действующей системы налогов является то, что налог на прибыль серьезно

тормозит рост в реальном производственном секторе.

Понятие максимизация прибыли

Сама по себе терминология обозначает достижение предприятием максимальной прибыли. Компания решила в короткий срок получить максимальную прибыль, используя всевозможные средства. Любая организация сталкивается с максимизацией прибыли в краткосрочном периоде.

Это может достигаться с помощью маневрирования прибыли и убытков попеременно, в самый короткий срок.

При краткосрочном периоде возможности фиксированные. Если предприятие занимается, например, выпуском какой-то продукции, то для определения технических возможностей используется максимизация в краткосрочный период.

За короткий интервал мощности постоянно фиксируются, увеличивая прибыль и сокращая расходы. Не всегда бывает, что, увеличивая мощности, предприятие за короткий срок может получить прибыль. Для расчета соотношения прибыли и убытков пользуются определенной формулой:

(TC): TR — TC = MR,

где получается, что TR> TC.

Это соотношения валового дохода и совокупного, при котором заметно, прибыльно предприятие или нет.

Показатели максимальной прибыли должны быть больше. Если показатель меньше, значит, предприятие за краткосрочный период несет убытки.

Рассчет при минимизации расходов похож:

Когда наступает отчётный период

Налоговый отчётный период прописан законодательно НК (ст.285). Каждая организация должна предоставлять сведения о доходах в налоговый орган. Для этого существуют определенные отрезки времени, по которым организация уплачивает налог.

Периодом отчётов для организаций, работающих по прямому налогу, является календарный год. По истечении года, рассчитав заработанную прибыль, бухгалтер вычисляет сумму, которую необходимо уплатить в бюджет государства. Чтобы не спутать два понятия, отчётный и налоговый период, составим таблицу:

| Отчетный период | Налоговый период |

| 1 квартал | один год |

| Полгода | |

| Девять месяцев |

Расчёт налога для предприятий с определенной деятельностью

В налоговом законодательстве прописаны условия расчёта налога для предприятий с определенной деятельностью. К таким предприятиям относятся:

- Банковские организации.

- Пенсионные фонды – негосударственные.

- Организации, торгующие ценными бумагами.

- Иностранные компании, которые имеют особую налоговую ставку.

- Посреднические (клиринговые) организации по продаже ценных бумаг.

- Организации, являющиеся управляющей компанией на основании договора товарищества.

Эти предприятия имеют свою налоговую ставку и, соответственно, производят свой налоговый расчет.

Каждая предпринимательская деятельность рано или поздно сталкивается с таким понятием, как максимизация прибыли.