Какие привилегии предусмотрены для будущих мам от лица государства?

Рождение ребенка – это радостное событие, которое заставляет забыть молодых родителей о необходимости достаточной суммы денег для обеспечения своего малыша всем необходимым. Более того, некоторые мамы и папы не имеют представления о том, что им полагается определенная денежная помощь.

Отдельными положениями действующего законодательства молодым мамам, а в определенных ситуациях и папам, гарантирован ряд денежных выплат. К таковым сегодня относятся следующие пособия:

- разовая сумма для девушек, вставших на учет до 12 недель;

- декретное пособие – для занятых женщин;

- единоразовая выплата при рождении малыша;

- регулярная выплата на ребенка до 1,5 лет, которая выплачивается каждый месяц. Деньги имеет право получить не только мама малыша, но и его папа, а также бабушка или дедушка не пенсионного возраста.

Пособие по уходу за ребенком до 1,5 лет: расчет и обложение НДФЛ

Пособие перечисляется одному лицу, осуществляющему уход за ребенком: матери, отцу, бабушке, опекуну и т.д. Оно назначается с момента рождения малыша и перестает начисляться с даты выхода матери на работу или достижения крохой полуторогодовалого возраста.

Для расчета суммы к получению используется формула:

Пособие = СЗ* 30,4* 0,4, где

СЗ – среднедневной заработок;

30,4 – среднее количество календарных дней в месяце;

0,4 – установленный законодательством размер пособия – 40% от дохода.

Сумма выплат имеет нижний и верхний предел. Первый определяется уровнем МРОТ, второй – максимальной планкой среднедневного заработка для расчета пособий, исчисляемой законодательно.

Пособие по уходу за ребенком до 1,5 лет поименовано в Налоговом Кодексе как выплата, освобожденная от НДФЛ (п. 1 ст. 217). Это означает, что у работодателя не возникает обязанности рассчитывать, удерживать и переводить налог в бюджет.

Исключение – ситуация, когда работнице доплачивают до среднего заработка сверх установленным законом лимитов.

НДФЛ в 2020 году с больничного листа по беременности и родам

Но в практике бывают случаи, когда эти сроки сокращались. Это происходит в том случае, если беременная работница продолжает свою трудовую деятельность и после тридцатой недели. Значит, отсчет начала действия больничного листа будет зафиксирован с момента обращения к врачу за этим документом. А от длительности действия больничного листа напрямую зависят и выплаты по компенсации нетрудоспособности для женщины.

Российских сотрудников бухгалтерии интересует вопрос: нужно ли оформлять справку 2-НДФЛ для работницы, что находится в отпуске по беременности и родам? Дело в том, что такая справка может быть оформлена либо в ней просто отпадает необходимость. Рассмотрим эти два случая:

Какими налогами облагается больничный лист?

Больничный лист – это документ строгой отчетности. Оформляется при наличии серьезных нарушений в здоровье человека. Причина выдачи документа о нетрудоспособности напрямую влияет на размер пособия.

Данные начисления не являются оплатой туда, так как профессиональная деятельность не была осуществлена.

По больничному листу производятся:

- расчеты по временной нетрудоспособности;

- пособие беременным, а также родившим женщинам.

Перед тем, как выдать пособие на руки, из него удерживают НДФЛ, а сотрудник получает компенсацию за его вычетом. Другие удержания с больничного не делаются. Из суммы компенсации по беременности и родам не высчитываются никакие удержания, так как это закреплено законодательством. Страховыми взносами все выплаты по нетрудоспособности не облагаются.

Облагается ли НДФЛ пособие по беременности и родам?

Аспекты и нюансы исчисления и уплаты налогового сбора на доходы граждан содержатся в Главе 23 НК РФ.

Исходя из текста ст.209 НК РФ, объектом обложения по НДФЛ считается доход, которые был получен от источников в нашей стране и за ее пределами (для резидентов) и доход только от российских источников (для нерезидентов).

Ст.217 НК РФ устанавливает перечень видов доходов, которые не облагаются подоходным налоговым сбором. В п. 1 ч. 1 указанной статьи сказано, что НДФЛ не уплачивается с государственных пособий, кроме денежных выплат по временной неспособности к труду, в том числе, и пособия по уходу за больным ребенком.

Здесь же сказано, что к пособиям, которые не подлежат обложению налоговым бременем, относятся:

- пособие по безработице;

- пособие, выдаваемое в связи с рождением ребенка и родами.

Таким образом, удержание налога с декретного пособия действующим налоговым законодательством не предусмотрена.

Любое удержание НДФЛ в данном случае будет абсолютно незаконным.

Безработным женщинам можно даже не рассчитывать на декретный отпуск. У них даже нет дохода, что уж говорить о налогообложении.

Исключением являются безработные женщины, которые были уволены в связи с ликвидацией компании. Пособие им выплачивается в полном объеме, без удержания НДФЛ.

В случае осуществления доплаты до среднего заработка

По основному правилу, декретные выплаты рассчитываются исходя из среднемесячного дохода сотрудника за 2 года, которые идут до года оформления декретного отпуска.

Согласно ч. 3.2. ст. 14 Закона, размер среднемесячного заработка ограничивается размером базы для страховых платежей за соответствующий год.

Определенные работодатели доплачивают из собственных средств декретное пособие до среднего дохода в месяц. Указанная доплата не будет относиться к госпособиям, и, соответственно, должна облагаться подоходным налогом в общем порядке.

Облагается ли налоговым бременем пособие, выдаваемое для ухода за ребенком до 18 месяцев?

Денежно-финансовое пособие для ухода и заботы за ребенком до достижения им 1,5-годовалого возраста подоходным налогом не обременяется, как, собственно, и не облагается взносами на ОПС и от несчастных случаев.

Отражение в справке 2-ндфл

Справки 2-НДФЛ содержат информацию об отчислениях по НДФЛ по каждому сотруднику предприятия.

Если доходы в отчетном периоде не выплачивались, справку 2-НДФЛ предоставлять не нужно.

Об этом, в частности, гласит ч. 2 ст.230 НК РФ.

Нормативные положения статьи указывают, что налоговые агенты подают в инспекцию документ, которые содержат информацию о доходах физлиц по итогам истекшего периода, но только в отношении исчисленного и перечисленного в бюджет России налогового сбора.

Отражение в форме 6-ндфл

Пособие по беременности и родам НДФЛ не обременяется.

Указывать его в 6-НДФЛ нет необходимости, иначе это будет нарушением контрольного соотношения:

Строчка 040 = Строчка 010 * Строчка 020 – Строчка 030.

По строчке 030 нужно указывать только те выплаты, которые облагаются налоговым сбором на доходы граждан и указаны в Прил. 2 Приказа ФНС № ММВ – 7 – 11/387@.

Декретное пособие там не указано, соответственно, и отразить его по стр. 030 нельзя.

Итак, при уходе женщины в декретный отпуск ей положена выплата пособия по беременности.

Данный вид государственного обеспечения относится к выплатам, не облагаемым подоходным налогом.

Работодателю нет необходимости подавать в налоговый орган справки 2-НДФЛ и 6-НДФЛ, если в отчетном периоде не было удержаний.

Какой код дохода в справке 2 ндфл декретный отпуск

Об этом можно прочитать в специализированных инструкциях, которые создаются для бухгалтеров в качестве идеального помощника в вопросах оформления справки 2 НДФЛ

Также нужно обратить ваше внимание на существование программного обеспечения, применение которого позволяет получить преимущества быстрого расчета необходимых налоговых вычетов. Как узнать код дохода декретных в справке 2 НДФЛ? Пособие по родам и беременности не подлежат налогообложению — п

1 ст. 217 НК РФ. Также нужно сказать о том, что существуют специализированные коды, которые позволяют определить вид дохода. Все коды есть в специализированных справочниках. Для такого вида дохода, как пособие по беременности или же пособие при рождении ребенка, не предусмотрено соответствующего кода.

Согласно письму министерства финансов от 04.04.2007 N 03-04-06-01/109, если в числе доходов есть виды доходов, которые освобождены от НДФЛ, они должны быть отображены в справке с признаком 2. Многие бухгалтера при заполнении справок ставят в случаи с пособием на ребенка код 2300, который отображается в справке с признаком 2. Таким образом, указывается доход и в тоже время указывается, что с данного дохода не отчисляются налоги.

АВТОР СТАТЬИ: Ярова Нина Валерьевна Год рождения: 1984Страна/Город: Россия / ТулаОбразование: Высшее экономическоеи высшее филологическоеВУЗ: ТулГУМесто работы: Сервис «Правовед»Должность: Бухгалтер-консультантСемейное положение: замужемО себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону.Однако для сокращения количества обязательной к раскрытию информации была разработана система кодов, представляющая каждый источник дохода в зашифрованном виде. Код для больничных в 2-НДФЛ С 2017 года введены новые коды. В качестве кода дохода больничного в справке 2-НДФЛ применяют показатель 2300. Обновленные требования введены приказом ФНС РФ от 22.11.2016 № ММВ-7-11-/633. Подробности см. в нашей публикации «Коды налоговых вычетов по НДФЛ — 2017». Итоги Каждому работнику, трудоустроенному в российской организации официально, в случае наступления болезни установлено пособие по временной нетрудоспособности. Код, соответствующий больничному в 2-НДФЛ, — 2300.БЮДЖЕТНЫЙ УЧЕТБУХГАЛТЕРСКИЙ УЧЕТБЮДЖЕТНАЯ ОТЧЕТНОСТЬЗАКОНЫ И ПРАКТИКАПРОЧИЕ МАТЕРИАЛЫ Как узнать код дохода декретных в справке 2 НДФЛ? Вопрос достаточно распространенный. И нужно сразу же сказать о том, что однозначного ответа найти практически нереально. Все дело в том, что также как и больничное пособие, пособие по уходу за ребенком в течение полутора лет, не облагается налогом НДФЛ. Именно по этой причине, многие считают, что указывать в справке данный доход не стоит. В тоже время, инспектор нередко делает замечание бухгалтерам о том, что документ составлен неправильно, так как он в принципе должен в себе содержать всю информацию о полученных доходах. Давайте разберемся в данном вопросе более детально. Что такое справка 2 НДФЛ? В принципе, это специализированная декларация, которая отображает доход, получаемый физическим лицом.

Декретный отпуск

Все, что касается юридической и правовой стороны декретного отпуска, регламентируется статьями Трудового Кодекса. Перед официальным оформлением декрета, срок которого варьируется от 140 до 194 дней, возможно оформление обычного ежегодного отпуска, вслед за которым сразу начинается декретный. Для получения последнего необходимо предоставить работодателю документ, свидетельствующий о нетрудоспособности женщины. Он выдается сотрудниками женской консультации на сроке беременности от 30 недель.

Декретный отпуск сотрудницы оплачивается в размере ее средней зарплаты. Однако выплаты происходят не из бюджета компании, в которой работает будущая мама, а из бюджета государства. Существует несколько видов выплат для будущих и молодых мам, которые производятся за счет государственного бюджета.

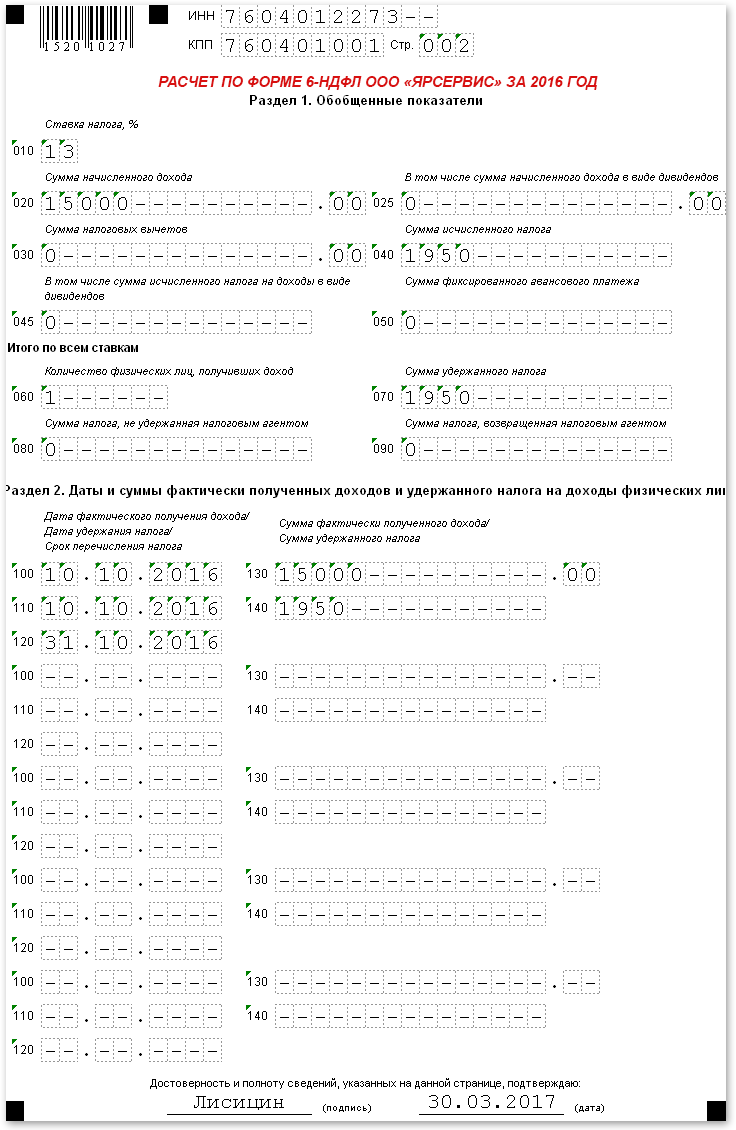

Нужно ли включать декретные в форму 6-ндфл?

Декретная выплата относится к категории дохода, из которой не происходит вычет в счет государства.

В форму 6-НДФЛ, пособия, касающиеся родов, не обозначаются ни в первой, ни во второй части декларации.

Действующее законодательство не предусматривает одновременное перечисление заработной платы и пособия. Женщине необходимо определиться, какой вид дохода ей интересен больше.

При составлении 6-НДФЛ в отношении декретного пособия определяется следующее:

- если будущая мать работает официально до момента родов, декларация составляется по общеустановленному образцу;

- если молодая мама после рождения ребенка принимает решение уйти в отпуск, информация о начислении ей социального пособия не отражается в отчетности.

Если руководитель предприятия принял решение производить доплаты, помимо декретных средств, с них будет удерживаться налог.

При составлении декларации необходимо учесть, что помощь при рождении в размере, не превышающем 50 000 рублей, не облагается налогом.

Больничный лист, который является основным документом для начисления финансовой помощи, в декларацию формы 6-НДФЛ не включается, т.к. этот вид пособия не облагается налогом. В форму попадают только те суммы, которые являются добровольными доплатами работодателя. Из них налоговой инспекцией будет удержан налог, которые перечисляется в государственную казну. Общая сумма вознаграждения указывается в первой части 6-НДФЛ. Во вторую часть необходимо переносить данные, когда вознаграждения были завершены.

Ответ: Декретные выплаты – это пособие по беременности и родам, которое предприятие выплачивает женщинам, которые вынашивают ребенка, на основании листа нетрудоспособности, который выдается акушером-гинекологом в женской консультации на 30 недели беременности.

Вопрос №2 Облагаются ли подоходным налогом пособия по беременности и родам?

Ответ: Пособие по беременности и родам относятся к категории доходов, которые не облагаются подоходным налогом, в отличие от больных, которые полностью облагаются подоходным налогом.

Вопрос №3 Отражаются ли в отчетности 6-НДФЛ декретные выплаты?

Ответ: Так как декретные выплаты не относятся к доходам, от которых можно получить материальную выгоду, и естественно они не облагаются подоходным налогом. А в отчетности 6-НДФЛ отражаются только те доходы, которые подлежат налогообложению, и с которых удерживается подоходный налог. Следовательно, декретные выплаты не отражаются в отчетности 6-НДФЛ.

Ответ: Законодательство не запрещает осуществление подобных выплат. Но так как это сверх установленного лимита, тогда эта сумма должна облагаться подоходным налогом и отражаться в отчетности 6-НДФЛ.

Сумма рассматриваемых пособий формируется за счет перечислений со стороны работодателя.

Для понимания особенностей требований к пособию необходимо ознакомиться с нормами регламентирующего законодательства, с основными формальностями, с порядком возможного отражения сведений в отчетной документации, с нюансами дополнительной помощи, а также с установленными особенностями строк. Что это такое Правительство РФ каждый год пытается модернизировать порядок поддержки семей с новорожденными детьми.

Наиболее действенной является поддержка именно материального характера. Соответствующее пособие представляет собой единовременную выплату, которая может быть назначена в случае принятия лицом решения об уходе в декретный отпуск. При этом временные рамки самого отдыха могут быть следующими: 140 дней При рождении первого ребенка. 194 дня Для рождения второго и следующего ребенка.

Высчитывают ли подоходный налог с декретных? Этот вопрос волнует как саму виновницу события, так и бухгалтеров, занимающихся вопросами заработной платы, поскольку ошибки чреваты штрафами или даже отказом ФСС в возмещении начисленных выплат.

- больничный лист (или листы, если женщина имеет несколько мест работы и в каждом из них планирует получить пособие);

- справка о размере заработка за годы, данные по которым будут взяты в расчет выплаты по больничному, если в этих годах у женщины были другие места работы.

О том, по каким правилам определяется продолжительность отпуска по беременности и родам, читайте в этой статье.

Расчёт выплат

Пособие по декрету является одним из видов пособий, которое выплачивают органы ФСС целиком, если субъект уплачивает взносы по социальному страхованию.

В общем и целом формула расчета декретных будет выглядеть следующим образом — умножаем среднедневной заработок на количество декретных дней. Напоминаем как расчитывается среднедневной заработок. Делится вся сумма, заработанная за последние 2 года работницей, на количество 730 дней. Вот простой пример расчет. Сотрудница Ольга Володина ушла в декретный отпуск общей длительностью 140 дней. При этом её заработок за последние 2 года составил 730 000 рублей. Считаем размер пособия: 730 000/730*140 = 1 000*140 = 140 000 рублей.

Кроме того, давайте рассмотрим несколько частных случаев.

При УСН

Тот же самый алгоритм выплат. Отображать эти выплаты в Книге учета не нужно. Они идут в счет выплат страховых взносов в ФСС.

Если сотрудница работает по совместительству

Важно понимать, что поскольку декретный отпуск гарантирован женщине по законодательству, то и на работе по совместительству, так же как и на основной, сотрудницу освобождают от выполнения рабочих обязанностей на срок декрета, причем делают это по срокам одновременно с основной работой. Что касается размера выплат, то если работница работает по совместительству в другой компании, то она имеет право получить выплаты с обоих мест работы

В данном случае алгоритм начисления выплат будет аналогичен алгоритму начисления выплат на основном месте работы.

Как рассчитать размер пособия по БиР?

Порядок исчисления размера пособия по БиР определяется федеральным законом №81 от 1995 года. Согласно его положениям, для работающих матерей и военнослужащих оно рассчитывается исходя из среднего заработка. Для неработающих женщин (студенток, домохозяек), выплата составляет фиксированную величину, устанавливаемую властями ежегодно с учетом уровня инфляции.

Для исчисления пособия по БиР используется формула:

Пособие = СДЗ* ЧД, где

СДЗ – среднедневной заработок женщины, определенный за последние два года;

ЧД – число дней декрета, указанное в больничном листке.

Важно! Размер среднедневного заработка ограничен минимальной и максимальной величинами, устанавливаемыми федеральными властями на каждый год. Для определения среднедневного заработка применяется правило:

Для определения среднедневного заработка применяется правило:

СДЗ = СЗ/ Д, где

СЗ – совокупный заработок, полученный за два предшествующих года. Если расчет производится в 2017 году, нужно сложить значения за 2015 и 2016 гг. В сумму включается вся «белая» зарплата работницы, т.е. указанная в справке 2-НДФЛ.

Д – число календарных дней в периоде.

Важно! Если женщина работает по совместительству у двух работодателей, каждая компания рассчитывает и переводит размер пособия независимо от другой. Из расчета исключаются периоды нахождения на больничном и в декретном отпуске

Закон оставляет женщине право заменить любой из двух расчетных годов на более ранний, если сумма пособия от этого возрастет и хотя бы в одном из двух последний календарных годов она находилась в декрете

Из расчета исключаются периоды нахождения на больничном и в декретном отпуске. Закон оставляет женщине право заменить любой из двух расчетных годов на более ранний, если сумма пособия от этого возрастет и хотя бы в одном из двух последний календарных годов она находилась в декрете.

Если сотрудница работает в компании менее двух лет, для корректного расчета бухгалтеру следует запросить справку с предыдущего места работы.

Пособия беременным в 2017 году

Отражение пособия в 6 НДФЛ

Больничные листы облагаются подоходным налогом. Исключением являются те, что предназначены для оформления декретного отпуска.

Женщина предоставляет в бухгалтерию больничный лист по достижении 30-недельного срока вынашивания плода.

Если после этого уходит в декретный отпуск и не работает даже на полставки, тогда полученное пособие в декларацию не вписывается.

Расчёт 6 НДФЛ заполнятся согласно приказу ММВ 7-11-450. Там, правда, нет конкретики по поводу родовых выплат.

О том, что с них не взимается налог, указано в п. 1 ст. 217 НК РФ, ст. 3 Федерального закона от 19.05.1995 81-ФЗ.

Прибыль в виде декретного пособия полностью уменьшается на льготируемую сумму. В расчёте невозможно показать, что данный доход освобождается от налогообложения.

В строку 030 «Сумма налоговых вычетов» вписываются лишь те не облагаемые налогом доходы, что перечислены в Приложении 2 к Приказу ФНС РФ от 10.09.2015 года ММВ-7-11/387@. Пособие там не значится — по строке 030 его вписать нельзя.

Руководителю предприятия выписывается штраф за намеренное утаивание информации об освобождении декретных выплат от налога.

Продолжающая работать до родов женщина при заполнении декларации 6 НДФЛ обязана указать размер получаемой в этот период зарплаты.

Согласно письму Минфина 03-04-06-02-47, во второй части отчёта 6 НДФЛ, также указываются все премии и другие доплаты, выплачиваемые сотруднице сверх декретных.

В соответствии с БС 4-11-13984, доплаты отражаются следующим образом:

- 100 — дата получения дополнительно вознаграждения;

- 110 — здесь пишется та же информация, что в предыдущем поле;

- 120 — следующее за указанным числом в поле 100.

По статье 217 НК РФ, при появлении на свет ребёнка материальная помощь в размере до пятидесяти тысяч рублей налогом не облагается.

Итак, в соответствии с нормами НК РФ, выплаты по беременности и родам считаются льготируемой прибылью — освобождённой от подоходного налога. Больничный лист беременной в справки 2 и 6 НДФЛ не включается. Туда вписывают только вознаграждения.

Выплаты

Когда женщина уходит в отпуск по беременности и родам ей начисляются выплаты за все дни. Размер определяется исходя из суммы среднего заработка за истекшие два года.

После рождения малыша и по истечении дней отпуска по беременности и родам сотрудница может получить отпуск по уходу за ребенком.

Во время нахождения в нем она также получает пособие. Следует учитывать, что в такой отпуск может уйти не только мать ребенка, но и иной родственник, например, отец.

Таким образом, декретные выплаты включают в себя:

- выплата по беременности и родам;

- выплата по уходу за ребенком;

- единовременная выплата при рождении ребенка.

Также женщина может стать обладательницей пособия за постановку на учет на ранних сроках беременности.

Получать выплаты вправе не только официально трудоустроенные представительницы слабого пола, но и студентки, безработные (в случаях установленных законом), ИП.

Размер

Сумма пособия по беременности и родам вычисляется следующим образом:

- суммирование дохода за истекшие два года, например, в 2018 году учитываются поступления за 2018-2015 гг.;

- вычисление среднего заработка за день путем деления полученной суммы доходов на 730 (количество дней в году).

Пособие по беременности и родам возмещается в размере 100% среднего заработка. Полученный показатель умножается на количество дней отпуска.

Пособие по уходу за ребёнком равно 40% среднего заработка. Полученный показатель сначала умножается на количество дней в месяце, а затем на 40%.

При вычислениях надо помнить о максимальных размерах, утвержденных в законе. Данные пределы устанавливаются для каждого года в отдельности.

Если сумма в каком-либо периоде выше, то в расчет принимается максимальный размер по закону.

Сроки начисления

Срок начисления пособия по беременности и родам составляет 10 дней с момента предоставления документов сотрудницей. Сама выдача средств производится в ближайший день перечисления заработной платы на предприятии.

Данный срок утвержден в законе. Его несоблюдение может быть чревато для работодателя санкциями со стороны контролирующих органов.

Если вам не выплачивают пособие вовремя, то необходимо оформить жалобу в трудовую инспекцию, прокуратуру или в суд.

Пособие по беременности и родам — как выдается больничный лист в 2019 году?

Правила начисления оплаты декретного отпуска в 2019 году не изменились по сравнению с прежними периодами. ПБР выплачивается женщине сразу за весь период отпуска по беременности и родам при наличии листа временной нетрудоспособности, выдаваемого будущей маме на 140 дней (при условии, что она ждет одного ребенка). В этом случае лист выдается за 70 календарных дней до родов. А если женщина ждет сразу нескольких малышей, то такой документ выдается за 84 календарных дня до родов, и в нем указывается 194 дня. В случае сложных родов при одноплодной беременности больничный может быть продлен на 16 дней.

Если возникает ситуация усыновления младенца в возрасте до трех месяцев, то ПБР выплачивается одному из супругов (по желанию) со дня усыновления и до истечения 70 календарных дней со дня рождения усыновленного малыша, а в случае одновременного усыновления нескольких детей в расчете участвуют 110 календарных дней со дня их рождения.

Если так получилось, что отпуска по беременности и по уходу за ребенком до 1,5 лет приходятся на одно и то же время, то женщина не может позволить себе воспользоваться сразу двумя пособиями. Зато она имеет право выбрать наибольшее из них, соответственно оформив это заявлением в бухгалтерию.

Отметим, что ПБР выплачивается в размере 100% среднего заработка исходя из суммы всех выплат, на которые начисляются страховые взносы в ФСС, за последние 2 года, но с учетом нормативов максимального и минимального размеров пособия.

Так, в 2018 году максимальный размер ПБР, которое могла получить будущая мама при нормальных родах одного ребенка, составляло 282 493,40 руб., а в 2019 году эта сумма достигла значения 301 095,20 руб. Соответственно, если роды выходят сложными и количество дней увеличится до 156, то максимальное ПБР составит 314 778,36 руб. для 2018 года и 335 506,08 руб. для 2019-го.

Минимальный размер ПБР рассчитывается исходя из МРОТ, установленного государством на дату выдачи больничного. Если декретный отпуск начался после 01.01.2019, то минимальный размер ПБР при нормальных родах одного ребенка составит 51 919,00 руб., если же отпуск по беременности и родам составит 156 дней, то минимальная выплата будет равна 57 852,60 руб.

Источником финансирования ПБР, в отличие от пособия по временной нетрудоспособности, целиком и полностью (с первого дня до последнего) являются средства ФСС.

Подробнее о расчете ПБР читайте .