Что такое НДС?

НДС – это своего рода пошлина, которая автоматически включается в стоимость каждого вида товара и услуги. Потребитель приобретает продукцию с уже добавленным налогом.

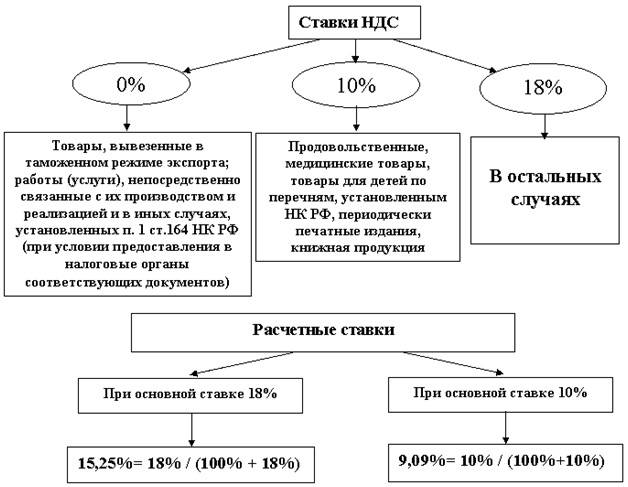

Грамотный расчет НДС осуществляется на основании трех ставок:

- Нулевая, то есть налог не начисляется при работе с экспортом товара с последующей его реализацией;

- 10% — используется для особой категории товаров. Это продукты, без которых невозможно прожить. Сюда можно отнести молоко, хлеб, лекарственные препараты, крупы. В кризисный период перечень подобных товаров увеличивается;

- 18% — самая популярная. Все товары, которые не входят в вышеуказанные категории обсчитываются именно по этой ставке:

Получите 267 видеоуроков по 1С бесплатно:

Процесс начисления НДС осуществляется двумя основными способами. В первом случае полученная от реализации товара выручка полностью облагается налогом, а потом из нее вычисляют НДС. Во втором процесс начисление осуществляется по специальной ставке, которая состоит из увеличения стоимости на тот или иной сегмент реализуемой продукции.

Алгоритм расчёта для чайников

Для того, чтобы определить, какой размер НДС должен быть внесен, важно рассмотреть алгоритм расчета для чайников. Сделать это можно на конкретном примере

Предприниматель решает продавать куртки в розницу. Он обязательно должен определиться с оптовым поставщиком.

Сумма приобретенного товара составила 100 000 рублей, при этом одна куртка стоит 10 000 рублей. В стоимость изделий автоматически входит НДС, оплаченный поставщиком и покупателем. Переплаченные средства считаются как входящий взнос или вычет.

Для дальнейшей перепродажи необходимо доказать включение в сумму НДС (она составляет не 10 процентов, как думают многие, а 18%). Подтвердить это можно с помощью счета-фактуры или накладной.

Для формирования окончательной цены вычитается НДС из стоимости товара. Полученная сумма потребуется для расчета налога.

Для подсчета индивидуальный предприниматель должен:

- умножить стоимость товара на 18 (100 000*18);

- разделить полученное число на 100 (1 800 000/100);

- получить НДС в размере 18 000.

Для определения суммы с НДС необходимо:

- стоимость товара умножить на 18 (100 000*18);

- полученную сумму разделить на 100 (1 800 000/100);

- сложить полученную величину с исходным значением (100 000+18 000).

Откуда берется добавленная стоимость

Цена любого товара по мере прохождения им различных стадий производства, расфасовки, упаковки, доставки к потребителю увеличивается. Конечный продукт постепенно приобретает привлекательную форму, становится более удобным для употребления. А те предприятия, которые этим занимаются, несут затраты: оплата за электрическую энергию и другие коммунальные платежи, сырье, расходные материалы, страховка, реклама, заработная плата сотрудникам и налоги на нее. А еще прибыль получить хочется!

Поэтому стоимость растет, «добавляется». Чтобы вычислить НДС к уплате на каждом из этапов из суммы выручки убирают затраты предыдущих участников этой цепочки и полученную цифру именуют добавленной стоимостью и облагают налогом.

Ндс для чайников: примеры расчета и кто платит налог

НДС — налог на добавленную стоимость является обязательным для индивидуальных предпринимателей, организаций и всех, кто занимается какой-либо коммерческой деятельностью. Это косвенный налог, и платят его все продавцы, а также те, кто оказывает услуги населению. В данной статье попробуем разобраться с НДС для чайников и начинающих бухгалтеров.

Что представляет собой НДС?

В некоторых магазинах можно увидеть ценники, на которых указана цена товара с НДС и без него. Но не все понимают, что же это такое на самом деле, откуда начисляются все эти цифры и, главное, для чего.

Это своего рода пошлина, включённая в цену каждого товара. Мы, являясь покупателями, приобретаем товар с уже добавленным НДС. На все товары он составляет 18%. Для некоторых товаров, которые являются жизненно необходимыми населению, таких как хлеб, молоко, крупа, соль и т.п., НДС составляет 10%. Если товар импортный — ставка налога 0%.

Кто же платить НДС? Плательщиками НДС являются организации и ИП на основной системе налогообложении. В некоторых случаях плательщиками могут оказаться лица на УСН.

В этом видео очень хорошо рассказывается про учет НДС самыми простыми словами, что называется, «для чайников»:

Пример для чайников

На примере разберём, где спрятан этот самый НДС. Вы приобрели в магазине молоко. Стоило оно 30 рублей, столько же вы и заплатили. Продавец платит с этого молока налог 10%, то есть государству он заплатит 3 рубля. Но если у него есть счёт-фактура, в которой прописано, что он купил этот товар за 26,1, и в счёт-фактуру уже включен НДС, то продавец на основании документов высчитывает не 3 рубля, а всего лишь разницу и платит НДС 0,39 рубля.

Для получения организацией вычета нужно также иметь и накладную на товар к данной счёт фактуре. Неимение одного документа может повлечь полную оплату НДС.

Виды ставок

По Российскому законодательству НДС рассчитывается по трем ставкам.

- Ставка нулевая. В данном случае налог не взимается при экспорте товаров с дальнейшей его реализацией. Весь перечень товаров, относящихся к нулевой ставке, можно увидеть в НК РФ.

- 10% применяется для продуктов особого вида. Те, без которых невозможно прожить. Хлеб, молоко, крупы, лекарства и т.д. Весь перечень также можно прочитать в налоговом кодексе. В кризисный период список продуктов увеличивается.

- Ставка 18%, самая распространённая. Все остальные продукты и услуги считаются по этой ставке.

Как оплачивает

Данный налог оплачивается заполнением налоговой декларации. В каждый отчётный период, до 25 числа включительно, подаётся декларация и оплачивается начисленный НДС. Можно выделить числа в календаре, когда необходимо составлять декларации.

- 25 января — декларация подаётся за 4 кв. прошлого года.

- 25 апреля — 1 кв. текущего года.

- 25 июля — 2 кв. года.

- 25 октября — 3 кв.

Если 25 число месяца, следующего за отчетным, попадает на выходной день, сдача отчетности и уплата налога продлевается на первый будний день после этой даты.

Становится понятно, что НДС оплачивается поквартально. Своевременное заполнение и оплата всех налогов избавляет компанию от штрафов и пени.

Как начисляется налог

НДС начисляется двумя способами:

- Выручка от продаж облагается налогом, а потом, собственно, из неё и вычисляют налог НДС.

- Начисление проходит по ставке. Ставка состоит из добавления стоимости на отдельный сегмент продаваемого товара.

Второй вариант более сложный, так как для каждого товара необходимо вести отдельный учёт. Чаще всего применяется первый вид начислений. Еще нужно не забывать, что при начислении НДС есть масса тонкостей, которые сможет выявить только специалист.

История возникновение налога

Первоначально налог был создан во Франции в начале 40-х годов. Он заключался в налоге на продажу товаров, но имел множество неточностей, поэтому и не прижился. Ближе к 50-му году французский экономист разработал целую систему, которая состояла из уплаты и возмещения налога. Напоминало это сегодняшний вид НДС.

В нашей стране НДС появился в 90-х годах. Первые шаги были неумелыми, страна находилась на грани распада и краха, поэтому первоначально система не прижилась. При решении вывода страны из кризисной ситуации Егором Гайдаром была вновь применена эта система, которая действует до сих пор.

Рекомендуем утвердить в учетной политике

- учет доходов, не подлежащих налогообложению НДС, вести в программе (наименование) с применением аналитических характеристик по счетам 90.01 «Выручка» (для 1С8: справочники «Номенклатурные группы» и «Ставки НДС») и 91.01 «Прочие доходы»;

- вести раздельный учёт входящего НДС на счёте 19 «НДС по приобретённым ценностям» с использованием средств программы (наименование).

Отключить

Включать в расчёт расходы, признанные для целей составления отчёта о финансовых результатах.

Расходы, относящиеся как облагаемым, так и к необлагаемым операциям, распределять пропорционально (выбрать: расходам или доходам).

Отключить

1.3. При приобретении основных средств или нематериальных активов, используемых для осуществления как облагаемых, так необлагаемых НДС операций, учёт входящего НДС вести в общем порядке.

ИЛИ

По используемым для осуществления как облагаемых, так и необлагаемых НДС операциям основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав (пп.1 п.4.1 ст.170 НК РФ).

Отключить

1.4. Для крупных организаций, ведение учёта в которых формализовано, рекомендуем в учётной политике или приложении к ней составить и регулярно пересматривать перечень актуальных видов деятельности, а также расходов, «приносящих НДС» и понесённых при осуществлении как облагаемых, так и необлагаемых НДС операций.

Таблица 1. Примерный перечень необлагаемых НДС операций

| Вид операций | Основание | Вид дохода |

|---|---|---|

1 | 2 | 3 |

| Продажа долей в уставном (складочном) капитале организаций, ценных бумаг | пп.12 п.2 ст.149 НК РФ | Прочий |

| Продажа лома и отходов черных и цветных металлов | пп.25 п.2 ст.149 НК РФ | Прочий |

| Передача товаров (выполнение работ, оказание услуг), передача имущественных прав безвозмездно в рамках благотворительной деятельности (**) | пп.12 п.3 ст.149 НК РФ | Для расчетов принимается сумма расхода, Дт 91.02 Кт 10, 41, и пр. |

| Получение процентов по займам выданным (*) | пп.15 п.3 ст.149 НК РФ | Прочий |

| Продажа квартир | пп.22 п.3 ст.149 НК РФ | По обычным видам деятельности |

| Переуступка прав требования по займам в денежной форме и процентов по ним | пп.26 п.3 ст.149 НК РФ | Прочий |

| Продажи, переведённые на уплату единого налога на вменённый доход (ЕНВД) | ст. 346.26 НК РФ | По обычным видам деятельности |

Отключить

(**) в соответствии с Федеральным законом «О благотворительной деятельности и благотворительных организациях», за исключением подакцизных товаров.

Не принимаются в расчеты по распределению НДС операции, доходы от которых не являются выручкой от реализации товаров (работ, услуг) (п.1 ст.39 НК РФ, письмо Минфина РФ от 17.03.2010 № 03-07-11/64):

- доходы, получение которых связано с участием в уставных капиталах других организаций (в т.ч. дивиденды);

- доходы в виде процентов по банковским депозитам и остаткам на банковских счетах;

- дисконты по векселям.

- для предприятий, осуществляющих производственную деятельность – в составе общехозяйственных расходов (сч.26.01 «Общехозяйственные расходы (по деятельности, не облагаемой ЕНВД)»);

- для организаций, осуществляющих только торговые операции – в составе расходов на продажу (сч.44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»).

Отключить

Другой вариант группировки расходов, относящиеся одновременно к облагаемым и необлагаемым операциям – утверждение списка подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций (например, Таблица 2).

Таблица 2. Примеры подразделений, деятельность которых направлена на осуществление как облагаемых, так и необлагаемых НДС операций

Онлайн-расчет НДС с помощью калькулятора

Расчет НДС (налога на добавленную стоимость)

Способ расчета налога на добавленную стоимость проще всего рассмотреть на примере. Вы купили некий товар за 100 рублей и сбываете его где-нибудь за 150. Какое значение примет НДС?

В первоначальной сумме уже был учтен налог, который установил продавец или торговая марка. Он составляет 18%. Таким образом, за товар мы заплатили 118% стоимости. Так как прибавилось еще 50 рублей, то налог будет идти только на эту сумму – мы добавили стоимость продукта. Теперь рассчитаем НДС. 50 рублей – это 118%. Найдем нашу предполагаемую прибыль. Делим 50 на 1,18 и получаем приблизительно 42,37 рубля. Мы оплатили НДС, составляющий 7,6 р., и получили свой доход.

НДС (налог на добавленную стоимость) решает несколько задач:

- Предотвращает многократное взимание выплат с одного и того же товара, так называемый каскадный эффект;

- Экспортир не облагается национальными обязательными выплатами, а косвенный налог на добавленную стоимость взимается страной-получателем. «Местное» налогообложение не влияет на конкурентоспособность предприятий.

Сущность понятия НДС (налог на добавленную стоимость)

Это плата, рассчитывающаяся из вкладываемых денежных средств в стоимость товаров или услуг. Существует несколько сотен наименований продукции, облагающейся налоговой выплатой. Основная ставка составляет 18%, но есть и ряд исключений (некоторая продукция для детей, продовольственные продукты), на них действует налог 10%. Экспортируемый товар НДС не облагается.

Сумма, которая отходит в бюджет, это разница между налоговым вычетом и самой суммой налога по данной ставке, то есть, это стоимость, уже уплаченная за купленную продукцию и услуги, которые предприятие использовало в работе.

Иногда происходит ситуация, когда необходимо вернуть сумму налога на добавленную стоимость, к примеру, когда ставка НДС при процессе покупки или продажи товара равна нулю:

- экспорт продукции;

- сумма выплат выше расчетной и др.

Для подачи заявления нужно собрать несколько документов:

- бумага с указанием суммы возврата;

- подтверждающий таможенный документ и некоторые другие;

- заявление, составленное в произвольной форме.

Далее следует ожидать рассмотрение заявки. Право на возврат имеют все субъекты хозяйств, признанные плательщиками налога на добавленную стоимость, закреплено за всеми юридическими лицами и физическими (индивидуальный предприниматель). После принятого решения вам придет извещение из ФНС.

История появления

Впервые данная аббревиатура появилась еще в 20-х годах, тогда НДС заменил налог с продаж, при котором, оплата производилась со всей выручки. Изменения должны были освободить производства от однотипных, многократных выплат и начать учитывать не выручку, а потенциальную прибыль. Но действовать в нашей стране налог стал только в 1992 году.

В данный момент ставка на НДС в России равняется 18% на большую часть произведенной продукции. Но есть определенные категории товаров, на которые НДС составляет 10%. К таким товарам относятся медицинские препараты, определенная часть продуктов питания и детские товары. Продукция, экспортируемая за границу, налогом не облагается.

В данный момент ставка на НДС в России равняется 18% на большую часть произведенной продукции. Но есть определенные категории товаров, на которые НДС составляет 10%. К таким товарам относятся медицинские препараты, определенная часть продуктов питания и детские товары. Продукция, экспортируемая за границу, налогом не облагается.

Предъявление налога покупателям: исходящий НДС

Облагаемой базой являются товары, которые предъявляются покупателям с надбавкой. НДС – это налог, относящийся к косвенному типу, следовательно, перевод сумм в общий капитал происходит за счёт рядового потребителя.

Налоговые платежи у поставщиков предъявляются в следующих ситуациях:

- когда поступают авансовые деньги на счёт будущих поставок;

- когда реализуется товар или происходит смена прав на обладание собственностью;

- если полученные ранее материалы были оценены по другой стоимости, то есть произошли изменения.

В процессе продажи заполняется специальный документ – счёт-фактура. В нём выделяется сумма налога. В зависимости от группы товара он может равняться 10% (детское питание, периодическая литературы, лекарственные препараты), 0% (продукция, отправляемая на экспорт) и 20% (остальной вид товара, не вошедший в первые две категории).

Все отображённые суммы подлежат внесению в фонд страны. Если выдается аванс, к нему прикрепляется СФ, в котором также указан исходящий НДС. Этот процент подлежит вычету уже после того, как произошла сама отгрузка товара в реальном времени.

Как рассчитать НДС, если сумма налога не выделена в договоре?

Расчет НДС, если сумма налога не выделена в договоре, осуществляется продавцом. Как правильно рассчитать НДС расскажем на примерах, а также приведем общие рекомендации по оформлению договоров.

Выделение НДС расчетным путем

Ндс сверх цены

Рекомендации по оформлению договоров

Право продавца на истребование НДС с покупателя

Неправомерное предъявление НДС покупателю

Итоги

Выделение НДС расчетным путем

По общему правилу цена договора определяется с учетом НДС. Если сумма налога выделена в договоре отдельно, то именно ее продавец предъявит покупателю (пп. 1, 4 ст. 168 НК РФ).

Если сумма НДС в договоре не выделена, то продавец должен самостоятельно расчетным путем выделить из цены договора НДС и предъявить ее покупателю (п. 1 ст. 168, п. 1 ст. 173 НК РФ). Это правило соответствует постановлению Пленума ВАС от 30.05.2014 № 33, в п. 17 которого установлено следующее: если сумма НДС не выделена в договоре, то по умолчанию она включена в цену договора.

Это правило не относится к тем случаям, когда по условиям договора НДС не включен в цену товаров, работ, услуг.

Пример 1

По договору купли-продажи холодильника его стоимость составляет 24 000 руб. Сумма НДС в договоре не выделена, но при этом в договоре не указано, что стоимость холодильника не включает НДС. Условия об уплате НДС дополнительно к цене холодильника договор не содержит. Поскольку данная реализация облагается НДС по ставке 20%, продавец рассчитает налог следующим образом:

24 000 руб. × 20/120 = 4 000 руб.

При оформлении счета-фактуры продавец отразит в нем следующую информацию:

- стоимость холодильника без учета НДС — 20 000 руб.;

- сумма НДС – 4 000 руб.;

- стоимость холодильника с учетом НДС — 24 000 руб.

Ндс сверх цены

Бывает, что сумма НДС в договоре не выделена, но договор содержит следующие условия:

- существует оговорка, что налог в цену не включен («цены указаны без НДС»);

- предусмотрена обязанность покупателя уплатить продавцу Ндс сверх цены договора;

- из других условий договора или обстоятельств, предшествующих его заключению, следует, что налог не учтен в цене договора.

При таких обстоятельствах продавец оформляет покупателю счет-фактуру с суммой НДС, которая рассчитывается сверх цены договора, а именно: сумма, указанная в договоре, умножается на 20 % или на 10% — в зависимости от того, по какой ставке облагаются реализуемые товары, работы, услуги, передаваемые имущественные права (п. 1 ст. 168 НК РФ).

Пример 2

По договору купли-продажи холодильника его стоимость составляет 23 600 руб. Сумма НДС в договоре не выделена, условия об уплате НДС дополнительно к цене договор не содержит. Но в договоре указано, что в стоимость холодильника налог не включен (имеется отметка «без НДС»). Поскольку такая сделка облагается НДС по ставке 20%, продавец рассчитает налог следующим образом:

24 000 руб. × 20% = 4 800 руб.

В счете-фактуре продавец отразит следующую информацию:

- стоимость холодильника без учета НДС — 24 000 руб.;

- сумма НДС – 4 800 руб.;

- стоимость холодильника с учетом НДС — 28 800 руб.

Рекомендации по оформлению договоров

При заключении договора следует четко формулировать условия о включении или не включении суммы НДС в цену договора на стадии подготовки его проекта. Это позволит избежать в будущем недоразумений в отношениях с контрагентом и претензий проверяющих.

Практика показывает, что покупатели не всегда перечисляют НДС продавцам дополнительно, если по условиям договора цена не включает сумму НДС. Но отсутствие оплаты НДС покупателем не влияет на обязанность продавца уплатить налог в бюджет. Значит, продавцу придется уплатить налог из собственных средств.

Право продавца на истребование НДС с покупателя

Согласно пп. 1, 2 ст. 168 НК РФ покупатель обязан перечислить поставщику НДС, даже если налог не предусмотрен в договоре или поставщик не выставил счет-фактуру. Так как налог предъявляется дополнительно к цене товара (работ, услуг), то покупатель должен оплатить его с учетом исчисленного налога. Поэтому продавец имеет право выставить покупателю дополнительный счет на сумму НДС, начисленную сверх цены договора, а при отказе покупателя уплатить данную сумму — взыскать ее в судебном порядке.

Кто может получить освобождение от уплаты НДС

Организация или ИП, чья выручка от реализации без учета НДС за три предшествующих последовательных календарных месяца не превысила в совокупности двух миллионов рублей.

Примечание. Освобождение нельзя получить в отношении подакцизных товаров и импортных операций.

Освобождение от НДС — это право, а не обязанность. Т.е. компания или ИП с выручкой, отвечающей выше перечисленным условиям, может продолжать платить НДС. Если же налогоплательщик решит воспользоваться освобождением, ему следует подать в свою налоговую инспекцию уведомление по утвержденной форме и ряд документов (выписку из книги продаж, копию журнала полученных и выставленных счетов-фактур и некоторые другие).

Примечание. Предоставить эти бумаги необходимо не позднее 20-го числа месяца, начиная с которого соблюдаются условия освобождения.

Добровольно отказаться от освобождения нельзя до окончания 12 последовательных календарных месяцев. Затем можно либо получить его заново, либо начать платить НДС. Если же до окончания 12-ти месяцев выручка за три последовательных календарных месяца оказалась выше двух миллионов, либо налогоплательщик продавал подакцизные товары, он лишается права на освобождение. Тогда нужно начать платить НДС за весь месяц, в котором произошло превышение выручки или состоялась продажа подакцизной продукции. В противном случае это сделает инспектор, который насчитает еще штраф и пени.

За компаниями и предпринимателями, освобожденными от НДС, сохраняется обязанность выставлять счета-фактуры. Просто в них не нужно выделять налог, вместо этого делать пометку «без налога (НДС)». Такую же пометку необходимо ставить и на накладных. Даже получив освобождение, надо вести книгу покупок и книгу продаж, а также журнал учета полученных и выставленных счетов-фактур. Что касается квартальных деклараций по НДС, то в общем случае их предоставлять не нужно.

Как определить налоговую базу и начислить НДС

База по НДС в общем случае равна стоимости товаров (работ, услуг), отгруженных (оказанных) клиентам. К базе прибавляются авансы, поступившие от покупателей в счет предстоящих поставок. Для комиссионеров и агентов налоговая база — это не вся поставка, а лишь посредническое вознаграждение, полученное от комитента или принципала.

Налоговая база по каждой операции определяется по более ранней из двух дат: момент отгрузки и момент оплаты (полной или частичной).

Чтобы начислить НДС, нужно налоговую базу по каждому виду отгруженного товара (работ или услуг) умножить на соответствующую ставку. Полученную сумму прибавить к стоимости и предъявить клиенту. Например.

Стоимость товара – 100 руб. Ставка НДС – 18%. НДС равен 18 руб. (100 руб. х 18%), Покупатель должен заплатить 118 руб. (100 + 18).

В случае, когда деньги от клиента поступили раньше, чем состоялась отгрузка, НДС начисляется по расчетной ставке.

Например, сумма предоплаты – 100 руб. ставка налога — 18%.

Тогда сумма начисленного НДС составит 15 руб. 25 коп. (100 руб. х 18%. 118% или 100 руб х 0,18. 1,18).

При отгрузке товара (работ, услуг), а также при получении аванса поставщик обязан не позднее пяти календарных дней выставить покупателю счет-фактуру . Это документ установленной формы, где в числе прочего указывается стоимость товаров (услуг, работ) без НДС, сумма НДС и итоговая сумма, включающая НДС.

Если стоимость товара, работ или услуг изменилась после отгрузки (например, при предоставлении ретро-скидки по итогам месяца, квартала или года), поставщик обязан выставить корректировочный счет-фактуру . Оформить этот документ нужно не позднее пяти календарных дней с даты, когда подписан договор, соглашение или другие бумаги на изменение стоимости. В корректировочном счете-фактуре показатели цены, стоимости с НДС и без НДС, а также суммы налога указываются дважды: до и после изменения. Кроме того, предусмотрены графы для разницы между «старыми» и «новыми» показателями.

Все «исходящие» счета-фактуры нужно подшивать в журнал учета выставленных счетов-фактур и фиксировать в книге продаж (ее форма утверждена правительством РФ). При розничной торговле выставление счета-фактуры заменяется выдачей клиенту кассового чека.