Таможенный НДС при импорте

При ввозе товаров (услуг) из-за границы, НДС выступает в качестве таможенного платежа.

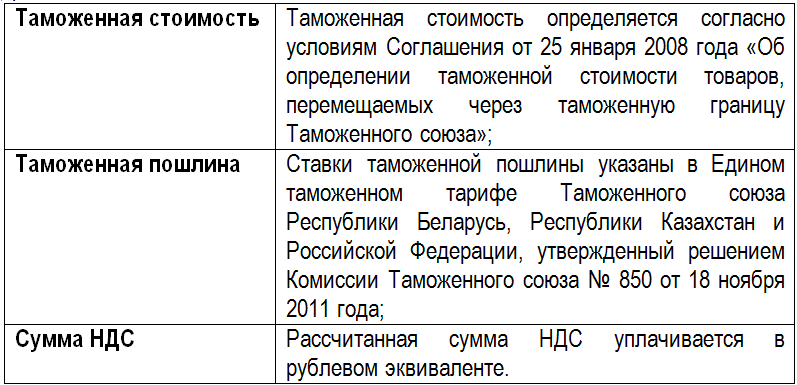

Компания при уплате НДС должна руководствоваться:

Согласно законодательству, НДС уплачивается одновременно или до принятия таможенной декларации, и если предприятие не заплатит НДС в течение 15 дней с момента поступления товара на таможню, то таможенная организация вправе начислить пени.

Для определения нужного процента при расчете импортного НДС необходимо:

- Определить код товара по Единому таможенному тарифу ТС;

- Выяснить, входит код товара в список, утв. Постановлением Правительства РФ от 31 декабря 2004 года № 908 и статьи 164 «Налоговые ставки» НК РФ, учитываемых по 10% ставке;

- Если код товара не включен в список учитываемых по 10%, то применяется ставка 18%.

Выяснив ставку НДС, можно рассчитать сумму НДС при импорте по следующей формуле:

Сумма НДС = (Таможенная стоимость + Таможенная пошлина + Акциз) * Ставка налога

где,

О выборе налоговой ставки

Ставка налога 10% или 18% зависит от вида ввозимого на территорию РФ товара (п. 5 ст. 164 НК РФ). При этом коды видов продукции, согласно п. 2 ст. 164 НК РФ, определяются на основании Товарной номенклатуры внешнеэкономической деятельности ТС (Утверждена Решением Совета Евразийской экономической комиссии от 16.07.2012 N 54) (ТН ВЭД ТС), а также Общероссийского классификатора продукции ОК 005-93 (Утвержден Постановлением Госстандарта России от 30.12.1993 N 301) (ОКП), устанавливающих перечни указанных кодов. На сегодня Постановлением Правительства РФ от 31.12.2004 N 908 предусмотрены:

- Перечень кодов видов продовольственных товаров в соответствии с Общероссийским классификатором продукции, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при реализации (далее – Перечень кодов по ОКП);

- Перечень кодов видов продовольственных товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза, облагаемых налогом на добавленную стоимость по налоговой ставке 10 процентов при ввозе на территорию Российской Федерации (далее – Перечень кодов по ТН ВЭД ТС).

Примечание. Этим же Постановлением Правительства РФ установлены соответствующие Перечни кодов товаров для детей, которые в рамках данной статьи не рассматриваются.

При наличии кода товара в соответствующем Перечне применяется ставка НДС 10%. При отсутствии кода – 18%.

Предлагаем на конкретном примере посмотреть, как рассчитывается сумма НДС при ввозе товара на территорию РФ, при этом определим, какая должна применяться ставка налога.

Пример 1. Торговый дом “Альянс” ввозит на территорию РФ шампанское, импортированное из Италии. В соответствии с импортным контрактом стоимость партии товара в количестве 1000 бутылок по 0,75 л каждая составляет 100 000 евро.

Какая налоговая ставка должна быть применена при расчете суммы НДС? Какова сумма НДС, подлежащая уплате, если курс евро, установленный Банком России и действующий на дату регистрации таможенной декларации таможенным органом, составляет (условно) 48,49 руб/евро.

Таможенная стоимость партии шампанского составляет 4 849 000 руб. (100 000 евро x 48,49 руб/евро).

Ставка ввозной таможенной пошлины для данного вида товара по коду ТН ВЭД ТС 2204 10 110 0 – 18,1%. Таким образом, величина таможенной пошлины в рублях равна 877 669 руб. (4 849 000 руб. x 18,1%).

Ставка акциза установлена в размере 25 руб. за 1 л (ст. 193 НК РФ). Таким образом, сумма акциза составит 18 750 руб. (0,75 л x 1000 бут. x 25 руб/л).

Определим ставку НДС. В соответствии с Единым таможенным тарифом ТС (Утвержден Решением Совета Евразийской экономической комиссии от 16.07.2012 N 54) шампанское включено в группу 2204 “Вина виноградные натуральные, включая крепленые; сусло виноградное, кроме указанного в товарной позиции 2009” под кодом ТН ВЭД ТС 2204 10 110 0. При этом данная группа товаров не включена в Перечень кодов по ТН ВЭД ТС.

Соответственно, при ввозе на территорию РФ партии шампанского ТД “Альянс” должен рассчитать сумму НДС, подлежащую уплате, применив ставку налога 18%. Сумма налога составляет 1 034 175,42 руб. ((4 849 000 + 877 669 + 18 750) руб. x 18%).

Возникает вопрос: каким Перечнем кодов товаров (по ОКП или по ТН ВЭД ТС) необходимо руководствоваться налогоплательщику при дальнейшей реализации на территории РФ данного вида товара в целях определения ставки НДС?

Рассматривая условия приведенного выше примера, отметим, что налогоплательщик также применит ставку 18% и при реализации шампанского на внутреннем рынке. Данная группа товара не включена ни в один из Перечней кодов видов продовольственных товаров, облагаемых по ставке 10%.

НДС и импорт услуг

При определении того, считается ли конкретное действие импортом, нужно убедиться, что:

- место, где осуществляется покупаемая услуга — территория РФ;

- услугу поставляет зарубежное предприятие, которое не имеет регистрации в налоговой службе РФ;

- работы, осуществляемые данной заграничной организацией, не содержатся в перечне услуг, местом сбыта которых не признается Россия (пункт 1.1 статья 148 НК РФ).

Услуга подлежит взиманию НДС только в том случае, если место ее оказания располагается в пределах РФ.

При этом, согласно подпункту 4 пункту 1 статьи 148 НК, если лицо, приобретающее услугу, занимается осуществлением различных экономических операций в России, то и местом предоставления услуг считается РФ.

Это происходит согласно пункту 2 статьи 161 НК РФ.

Кроме того, Минфин отмечает, что статус зарубежного поставщика сервиса относится не только к хозяйствующим субъектам, но и к индивидуальным предпринимателям, которые не являются резидентами РФ. Нужно также учитывать, что импорт услуг выполняется без таможенного оформления.

Как учесть НДС при импорте в бухгалтерском учете на примере

Рассмотрим более подробно на примере как отразить в бухгалтерских проводках НДС при импорте:

Курсы долларов США:

- на 12.12.2016г. равен 63,3028;

- на 19.12.2016г. равен 61,7515.

Бухгалтер ООО Весна отразил НДС по импорту следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 361 514,00 | Оприходован приобретенный импортный товар (5 000 * 63,3028) | Акт о приеме товара ТОРГ-1 |

| 41 | 76 | 7 500,00 | Отражена сумма таможенного сбора по импортному товару | Бухгалтерская справка |

| 41 | 76 | 47 439,00 | Отражена сумма таможенной пошлины по импортному товару ((5 000 * 61,7515+ 7 500)*15%) | Бухгалтерская справка |

| 19 | 76 | 64 115,37 | Отражена сумма исчисленного таможенного НДС ((308 757,50 + 47 439,00) *18%) | Счет фактура полученный, Бухгалтерская справка |

| 41 | 60 | 60 000,00 | Отражена стоимость услуги за таможенное оформление приобретенного импортного товара | Бухгалтерская справка |

| 19 | 60 | 10 800,00 | Отражена сумма НДС по услугам (60 000,00 * 18%) | Счет фактура полученный |

| 60 | 52 | 308 757,50 | Перечислена оплата за приобретенный импортный товар (5 000,00 * 61,7515) | Банковская выписка |

| 60 | 91 | 7 101,50 | Отражена курсовая разница (5 000,00 *(61,7515-63,1718)) | Бухгалтерская справка |

| 68 | 19 | 74 915,37 | Уплаченный НДС принят к вычету (64 115,37 + 10 800,00) | Счет фактура полученный, Бухгалтерская справка |

Учет расходов на доставку товара

Согласно Налоговому Кодексу Российской Федерации, расходы на доставку товара, импортируемого из-за границы, несет организация-импортер и она же имеет право переносить стоимость расходов на доставку в стоимость товара.

Из этого следует, что компания-экспортер имеет право начислить в стоимость товаров расходы по доставке.

Право начислять НДС при импорте товаров за перевозки имеет только та организация, которая везет товар непосредственно из-за границы.

Если товар перевозят непосредственно от пересеченной границы до пункта сдачи, то налог НДС составит 0%

А, учитывая, что экспедиторские организации не всегда правильно начисляют НДС на свои услуги, следует быть особо внимательным, потому как при подаче документов в налоговую, при обнаружении ошибки, могут начисляться штрафы.

Учет расходов по растаможиванию товара

Как уже говорилось, когда товар ввозится на территорию РФ, организация-импортер несет расходы по его растаможиванию. Эти расходы учитываются, если:

- Ввозимый товар отражается в счете 10 (материально-производственные запасы). Все расходы на уплату пошлин, в соответствии с Налоговым Кодексом РФ, будут зачтены в стоимость;

- Ввозимый товар планируется продать. В этом случае организация-импортер оставляет за собой право выбора: учитывать стоимость таможенных пошлин в стоимость товара либо нет. Если импортер решает не переносить стоимость расходов по растаможиванию на товар, тогда они записываются в косвенные расходы и отражаются в соответствующих бухгалтерских записях.

Документы для оформления возмещения

Для возмещения НДС потребуется предоставить некоторые документы. Обязательным является торговый контракт о ввозе в РФ товара. Помимо этого, потребуется декларация с таможни, где были произведены пометки органов при уплате налога на таможне. Потребуются счета-фактуры и прочие документы, являющиеся документами платежа.

При регистрации паспорта сделки его также нужно представить. Дополнительно потребуются транспортные накладные, сопроводительные бумаги, при импорте из государств – членов ТС, нужны книги покупок.

В договоре должны присутствовать сведения об условиях поставки, характеристиках продукции, сроках и стоимости. Этот перечень документов прилагается к декларации по налогам и подается в соответствующие органы.

Уплата НДС на таможне

Заплатить НДС при ввозе товаров должен декларант или иные лица (например, перевозчик) (ст. 143 НК РФ, ст. 79, 80 Таможенного кодекса Таможенного союза). Если декларирование производится таможенным представителем (брокером), то он является ответственным за уплату НДС (ст. 15 Таможенного кодекса Таможенного союза).

НДС при ввозе уплачивается таможенным органам (п. 1 ст. 174 НК РФ, ст. 84 Таможенного кодекса Таможенного союза).

В случаях когда товар ввозится из страны, с которой Россия заключила международный договор об отмене таможенного контроля и таможенного оформления (например, со странами – участницами Таможенного союза), НДС уплачивается налоговым органам (п. 13 приложения 18 к договору о Евразийском экономическом союзе).

Об особенностях начисления НДС при импорте товаров из стран – участниц Таможенного союза см. Как рассчитать и уплатить НДС при импорте из Таможенного союза.

НДС на таможне нужно заплатить в особом порядке: не по итогам того квартала, в котором товары были ввезены в Россию, а одновременно с уплатой других таможенных платежей.

Конкретный срок уплаты НДС зависит от таможенной процедуры, под которую были помещены импортируемые товары (ст. 82 Таможенного кодекса Таможенного союза). Так, например, в отношении товаров, помещенных под таможенную процедуру выпуска для свободного обращения срок уплаты НДС – до выпуска товаров, при условии, что импортер не применяет никакие льготы по уплате этого налога (подп. 1 п. 3 ст. 211 Таможенного кодекса Таможенного союза). Пока НДС не будет заплачен, таможня не выпустит товар.

Кроме того, от таможенной процедуры, под которую помещаются товары, зависит и порядок уплаты НДС при ввозе. При одних процедурах НДС нужно платить полностью или частично, при других – платить не нужно вообще (п. 1 ст. 151 НК РФ).

Ситуация: как платить и принимать к вычету НДС со стоимости товаров, ввезенных в Россию из Китая транзитом через Казахстан?

НДС заплатите на российской таможне и примите к вычету в общем порядке.

Ввоз товаров в Россию (импорт товаров) признается объектом налогообложения по НДС (подп. 4 п. 1 ст. 146 НК РФ). Налог при этом уплачивается в составе общих таможенных платежей (подп. 3 п. 1 ст. 70 Таможенного кодекса Таможенного союза).

При этом провоз товара в режиме транзита через Казахстан на порядок уплаты НДС не влияет. Это объясняется тем, что таможенный транзит является всего лишь процедурой контроля. То есть товары перевозятся под таможенным контролем от места отправления до места назначения без уплаты таможенных пошлин, налогов (п. 1 ст. 215, п. 1 ст. 225 Таможенного кодекса Таможенного союза). Поэтому данную сделку следует рассматривать как обычный импорт из Китая в Россию. Следовательно, НДС при ввозе товара нужно уплатить только российским таможенным органам в общеустановленном порядке (п. 1 ст. 174 НК РФ, ст. 84 Таможенного кодекса Таможенного союза).

Сумму НДС, уплаченную на таможне, импортер может принять к вычету в данной ситуации на общих основаниях без каких-либо особенностей (п. 2 ст. 171 НК РФ).

Как оформить вычет: документы

Согласно существующим правилам, плательщики, которые внесли импортный НДС (добавленную стоимость), имеют право заявить на вычет уплаченного налога. Предоставление вычета возможно, если товары будут применяться в сделках, которые облагаются налогом, изделия будут в дальнейшем перепроданы, поступление продукции подтверждается контрактом и ТД, уплата является удостоверенной.

Какие документы нужны:

- Контракт с поставщиком из другой страны.

- Инвойс.

- Таможенная декларация.

- Выписки из финансового учреждения.

Часто при организации внешнеторговых поставок используется внесение предварительной оплаты. В случае уплаты аванса за предстоящее поступление продукции покупатель осуществляет внесение сбора с размера предварительной оплаты.

Ставка при импорте товаров

Ввозной НДС может облагаться разными ставками. Ставка НДС в 0% применяется по отношению к таким товарам, как гуманитарная помощь, являющаяся бесплатной, предметы технического оборудования, которое не производится в стране и государствах- членах ТС.

Импорт товаров, являющихся медицинскими, которые перечислены в НК РФ, также осуществляется по нулевой ставке. Это относится и к ценностям культурной отрасли, которые подарены объектам РФ или куплены за счет бюджета. Не облагаются ценности, которые ввозят на основании обмена с другими государствами.

К перечню товаров, ввозимых со льготной ставкой, относят драгоценные камни, которые не подвергались обработке, продукцию, полученную на территории других стран субъекта хозяйствования страны, объекты для организации Олимпийских игр, товары для отрасли космонавтики. В данный список периодически вносятся поправки.

Некоторые продовольственные, медицинские товары, а также продукция для детей облагается по ставке в 10%. Если ввозимая продукция не попадает под список льготной, ставка будет стандартной и составит 20%.

Есть некоторые нюансы при импорте услуг и работ. Импортируемыми считаются услуги, которые выполняются иностранной компанией. Если организация, представляющая услуги, не имеет регистрации в рф, платеж вносит лицо, покупающее данные услуги.