Отражение НДС с авансов в балансе

Перечисленные предварительные суммы отражаются в строке 1230. В ней прописываются суммы оставшихся долгов покупателей с начислением НДС с аванса. Размеры этих долгов организация устанавливает самостоятельно, определяя вероятность из частичной или полной оплаты.

В пассиве баланса, строке 1520, отображаются суммы остатков (кредитовые) с учетом отчислений. Это долги организации, которые она должна была заплатить в течение года, либо в процессе цикла производства.

При заполнении строки нужно учесть особенности указания средств полученных. Рекомендуется их отражать без учета налога. Так, строка будет содержать кредиторский долг с отчислениями и показателями за минусом сбора.

Можно сделать вывод, что налог отображается в активе в строках 1220 и 1230, а пассив – в строке 1520. В строки 1230 и 1520 долги по авансам входят за минусом платежа. Плательщик при этом имеет право не вычитать налог, но, возможно, потребуется представить объяснения этому действию.

НДС с авансов полученных

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.2 | Отражено поступление аванса | 118000 | Платежное поручение | |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2016 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

Операции с НДС по авансу выданному

Применение вычета по НДС возможно в части авансов, перечисленных в счет облагаемых налогом операций, а также при наличии соответствующим образом оформленных договора и авансового счет-фактуры. Основные проводки:

- Д 60 К 50 (52, 51) – перечислена предоплата продавцу.

- Д 68.2 К 76.АВ – поставлен к вычету (при наличии счет-фактуры от поставщика) НДС.

Обратите внимание! Запрещено принимать к вычету НДС по авансам, перечисленным в неденежной или наличной форме; по авансам, перечисленным в части необлагаемых налогом операций; по авансам, оплаченным без содержания в договоре обязательного условия

Пример:

- Д 68.2 К 76.АВ на 45000,00 – поставлен налог к вычету.

- Д 19 К 60 на 45000,00 – выделен НДС по ТМЦ.

- Д 68.2 К 19 на 45000,00 – принят к возмещению НДС по ТМЦ.

- Д 76.АВ К 68.2 на 45000,00 – отражено восстановление НДС с предоплаты.

Аванс или задаток

В российском законодательстве аванс и задаток — различные понятия. Основной признак, по которому принято их различать — это необходимость возврата в случае неисполнения обязательств.

Если контрагент не осуществил поставку товара или не предоставил услугу, то выплаченный покупателем задаток последнему не возвращается. Аванс же должен быть возвращен. Также, задаток, в отличие от аванса, исчисляется только в денежном выражении.

Кроме того, условия и размер аванса определяются в тексте самого договора, а в случае задатка, как правило, составляется отдельное дополнительное соглашение.

Вычет с выданных авансов

Получив аванс, продавец исчисляет по нему налог, оформляя счет-фактуру и отправляет 1 экземпляр покупателю, который, если захочет, то может эту сумму принять к вычету. Условия для вычета с выданных авансов:

- возможность перечисления аванса должна быть согласована в договоре поставки;

- оформление счета-фактуры в 5-дневный строк и наличие всех реквизитов.

Бухгалтерская проводка по вычету:

Дт 68/2 Kт 76/ВА

При значительных суммах вычеты существенно уменьшают итог декларации, а в отдельных случаях приводят к возмещению из бюджета.

Вычет по предоплате нескольких поставок принимается 1 раз, но с опережением по времени и по сумме, которая больше той, чем бы это было при отдельных вычетах. Таким образом, НДС-восстановление происходит частично и, как правило, растягивается на несколько налоговых периодов.

Вычеты по авансу, уплаченному на часть поставки будут осуществляться раньше и в полном объеме, при этом НДС-восстановление делается в части от таких сумм и тоже растягивается не на один квартал.

При вычетах всегда увеличивается объем операций и, как следствие, оборот документации.

В авансовых вычетах нет смысла, когда была перечислена небольшая сумма, а перечисление и отгрузка осуществлены в один период.

Использование земель не по целевому назначению грозит штрафом.

Как получить землю инвалиду второй группы? Пошаговая инструкция есть здесь.

Как правильно заполнить нулевую декларацию по земельному налогу? Узнайте об этом, прочитав нашу статью.

Восстановление НДС при переходе на УСН проводки

Перед переходом на новый режим налогообложения организация должна восстанавливать сбор с операций по покупке активов, которые облагались тарифом, а также с сумм полученных. Платеж с перечисленных средств принимается к вычету.

Есть некоторые нюансы восстановления отчислений в бюджет с предварительных платежей. Они могли быть уплачены фирмой при работе на ОСН, а активы быть получены на УСН. Являясь налогоплательщиком, компания могла принять к вычету размеры сбора. НДС восстанавливают в той сумме, в которой налог ранее вычитался. Проводка будет такой – ДТ60 КТ68 субсчет «НДС». Принятый к вычету сбор с внесенной суммы отражается ДТ68 КТ62.

Исчисление НДС с аванса и выставление счета-фактуры покупателю

Для целей исчисления НДС моментом определения налоговой базы является наиболее ранняя из дат (пп. 1 п. 1 ст. 167 НК РФ):

- дата оплаты в счет предстоящих поставок;

- дата отгрузки.

Следовательно, при получении предоплаты необходимо исчислить НДС. Для этого используются расчетные ставки 10/110 и 18/118 — в зависимости от того, по какой ставке будет происходить последующая отгрузка (п. 4 ст. 164 НК РФ).

Но это в идеале. Нередко на практике встречаются куда более сложные ситуации, когда полученный аванс невозможно отнести к определенным товарам, а значит, мы точно не знаем, по какой ставке будет производиться отгрузка — 10% или 18%. В таких случаях безопаснее НДС начислять по расчетной ставке 18/118 с указанием в гр. 1 счета-фактуры обобщенного наименования товаров (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

Обратите внимание: если НДС с авансов рассчитывался исходя из того, что отгрузка пройдет с НДС 18%, а фактически отгрузили по ставке 10%, к вычету можно принять только тот НДС с аванса, который равен «отгруженному» налогу, т. е

начисленному по ставке 10%. Остаток НДС можно вернуть или зачесть в счет будущих платежей, подав уточненку (Письмо Минфина РФ от 08.11.2012 N 03-07-07/115).

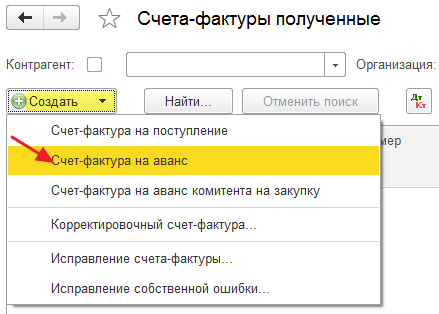

Изучить ключевые моменты заполнения авансового счета-фактуры в 1С

На сумму исчисленного НДС с полученного аванса:

- в книге продаж делается регистрационная запись по авансовому счету-фактурес кодом вида операции 02 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 76.АВ «НДС по авансам и предоплатам» Кт 68.02 «Налог на добавленную стоимость».

Учет в 1С

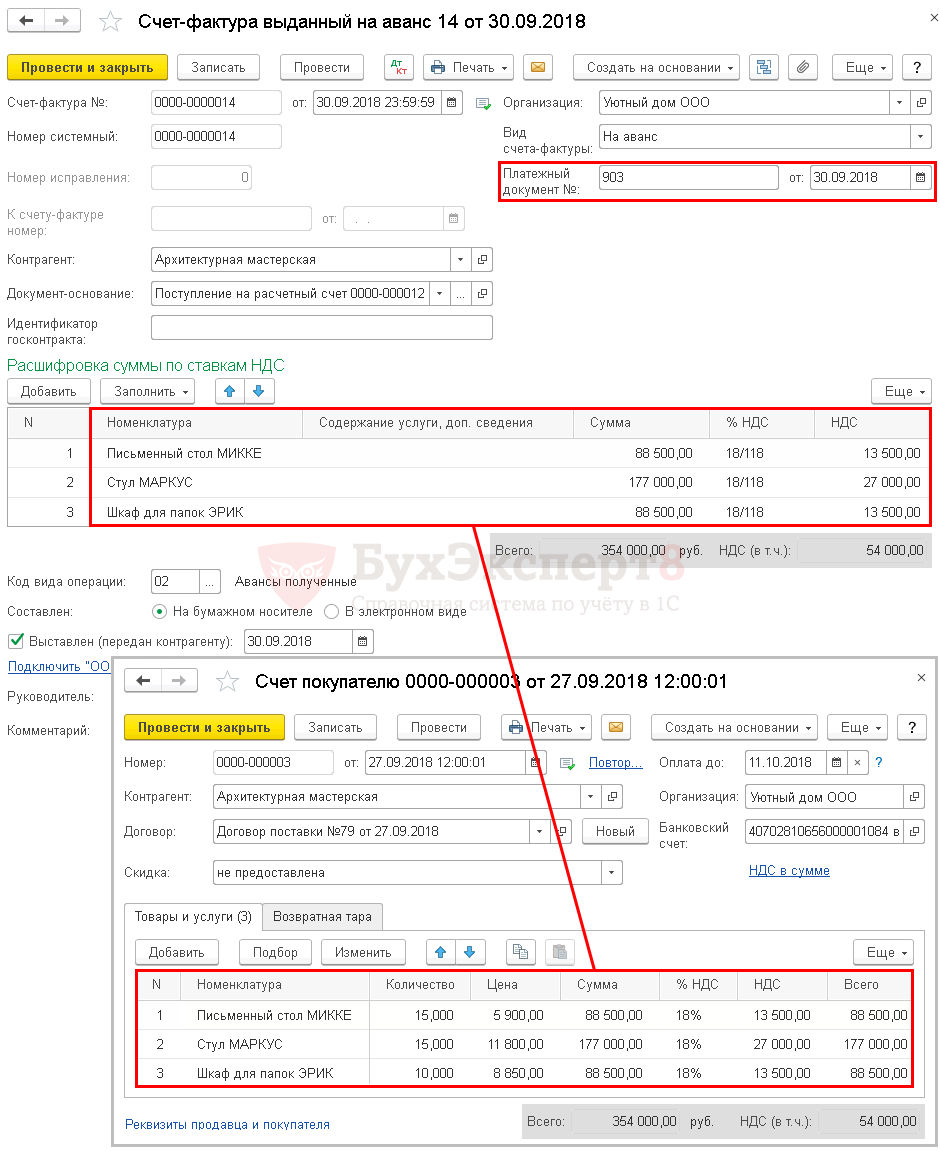

Исчисление НДС с предоплаты осуществляется документом Счет-фактура выданный вид операции на аванс.

В 1С есть два основных варианта создания счета-фактуры на аванс полученный от покупателя:

- на основании документа поступления оплаты – кнопкой Создать на основании – Счет-фактура выданный;

- с помощью обработки Регистрация счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

В примере документ Счет-фактура выданный на аванс заполним автоматически на основании документа Поступление на расчетный счет.

Обратите внимание на заполнение полей:

- Счет-фактура № — номер счета-фактуры, выставленного покупателю. Устанавливается автоматически в хронологическом порядке;

- от – дата счета-фактуры, выставленного покупателю. По умолчанию указывается дата выдачи аванса, при необходимости можно изменить вручную;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, указанное в Счете покупателя, т. к. оплата от покупателя проведена на основании счета;

- Содержание услуги, доп. сведения – заполняется вручную только в случае необходимости уточнения графы Номенклатура. Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- Код вида операции — 02 «Авансы полученные»;

- Выставлен (передан контрагенту) – дата передачи авансового счета-фактуры покупателю.

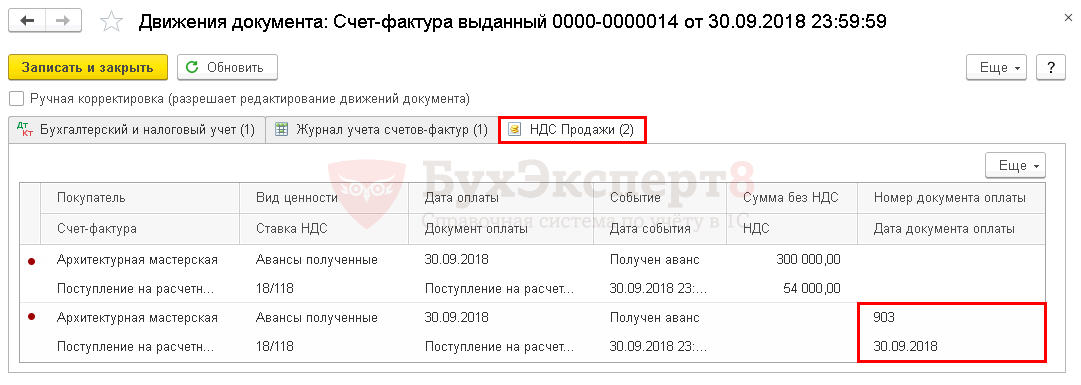

Проводки по документу

Документ формирует проводки:

Дт 76.АВ Кт 68.02 – исчисление НДС с аванса, перечисленного покупателем.

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по авансовому счету-фактуре на сумму исчисленного НДС;

- регистрационную запись по авансовому счету-фактуре с номером и датой документа оплаты.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма исчисленного НДС с аванса покупателя отражается:

В стр. 070 «Суммы полученной оплаты, частичной оплаты…» Раздела 3: PDF

- сумма полученной предоплаты в т.ч. НДС;

- исчисленная сумма НДС;

В Разделе 9 «Сведения из книги продаж»:

счет-фактура выданный, код вида операции «02».

Условия применения вычета

Покупатель сможет принять к вычету входной НДС, уплаченный поставщику в составе аванса (частичной оплаты), если одновременно выполнены следующие условия:

есть счет-фактура от поставщика и в счете-фактуре выделена сумма НДС;

покупатель перечислил предоплату в счет предстоящей поставки имущества (работ, услуг, имущественных прав), предназначенного для использования в операциях, облагаемых НДС. Причем аванс строго в денежной форме;

есть документы, подтверждающие перечисление денег поставщику;

в договоре с поставщиком есть условие об авансе (частичной оплате) в счет предстоящей поставки.

Это следует из положений статьи 171 и пункта 9 статьи 172 Налогового кодекса РФ.

Организация заключила с поставщиком сразу несколько отдельных договоров? Тогда НДС с авансов можно принять к вычету только по тем договорам, в отношении которых выполнены все перечисленные условия. И не имеет значения, есть ли у покупателя задолженность перед поставщиком по другим договорам, – право на вычет это не ограничивает. Об этом сказано в письме Минфина России от 5 марта 2011 г. № 03-07-11/45.

Ситуация: принимать к вычету НДС, предъявленный продавцом при получении аванса (частичной оплаты), – право или обязанность?

Принять к вычету НДС с аванса – это право, а не обязанность организации-покупателя.

Пункт 1 статьи 171 Налогового кодекса РФ предусматривает право, но не устанавливает обязанность покупателя (заказчика) уменьшить общую сумму НДС на вычеты по этому налогу. Поэтому, получив от поставщика счет-фактуру на аванс, покупатель может не предъявлять выделенный в нем НДС к вычету.

Правом на вычет можно воспользоваться позже, когда продавец выставит счет-фактуру при реализации. К занижению налоговых обязательств по НДС такие действия не приведут. Аналогичные разъяснения содержатся в письмах Минфина России от 22 ноября 2011 г. № 03-07-11/321, от 6 марта 2009 г. № 03-07-15/39 и ФНС России от 20 августа 2009 г. № 3-1-11/651.

Ситуация: может ли покупатель принять к вычету НДС с аванса или частичной оплаты, если в договоре предусмотрена предварительная оплата товаров (работ, услуг, имущественных прав), но не указана конкретная сумма аванса?

Ответ: да, может.

В рассматриваемой ситуации покупатель (заказчик) вправе принять к вычету сумму НДС, указанную в счете-фактуре на аванс.

Если в договоре не предусмотрено условие о предварительной оплате или договора вообще нет, то покупатель (заказчик) не имеет права на вычет. Даже если предоплату он перечислил по счету от поставщика (исполнителя).

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

Ситуация: может ли покупатель или заказчик принять к вычету НДС с аванса (частичной оплаты), оплаченного наличными?

Ответ: нет, не может.

Среди условий для вычета есть такие: покупатель или заказчик должен иметь документы, подтверждающие перечисление предоплаты. Об этом говорится в пункте 9 статьи 172 Налогового кодекса РФ.

По мнению Минфина России, подтверждающим документом является платежное поручение. Выходит, что аванс должен быть оплачен в безналичной форме. При наличных расчетах платежного поручения не будет. А значит, безопаснее заявлять вычет, только если есть платежка.

Такие разъяснения содержатся в письме Минфина России от 6 марта 2009 г. № 03-07-15/39.

НДС с авансов полученных в балансе 2018 года

В бухгалтерском балансе полученные авансы можно увидеть в структуре кредиторской задолженности по строке 1520 пассива в разделе краткосрочных обязательств. Поскольку НДС с авансов не отражается ни в доходах, ни в расходах фирмы-плательщика, то и в строке 1520 суммы авансовых платежей фиксируют без учета налога. Таким образом, НДС с полученных авансов в балансе не фиксируются.

Суммы выданных авансов образуют дебиторскую задолженность и отражаются в активе баланса без НДС в строке 1230. Если же авансы выдавались для приобретения или создания объекта ОС, то их можно увидеть в строке 1190 «Прочие внеоборотные активы».

Учимся работать с НДС часть 3 – авансы поставщикам (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> НДС

2016-12-08T14:03:45+00:00

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: “Учёт НДС с авансов, оплаченных поставщикам”.

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков – подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Оглавление

Ситуация для учёта

Мы (ООО “НДС”) подписали договор с ООО “Поставщик” на поставку нам товара на сумму 150 000 рублей (включая НДС).

По условиям договора мы должны перечислить аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- В 1 квартале мы согласно договора перевели аванс поставщику в размере 90 000 рублей.

- Во 2 квартале ООО “Поставщик” отгрузил нам товар на всю сумму, указанную в договоре (150 000 рублей).

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы зачтём НДС с уплаченного аванса (90 000) в 1 квартале, отразив его в книге покупок за 1 квартал.

Затем мы зачтём НДС со всей суммы (150 000) во 2 квартале, отразив его в книге покупок за 2 квартал.

Наконец, мы начислим (восстановим) зачтённый в 1 квартале НДС с аванса (90 000), отразив его в книге продаж за 2 квартал.

Итого к возмещению:

- За 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- За 2 квартал 150 000 * 18 / 118 – 13 728.81 = 9 152.54

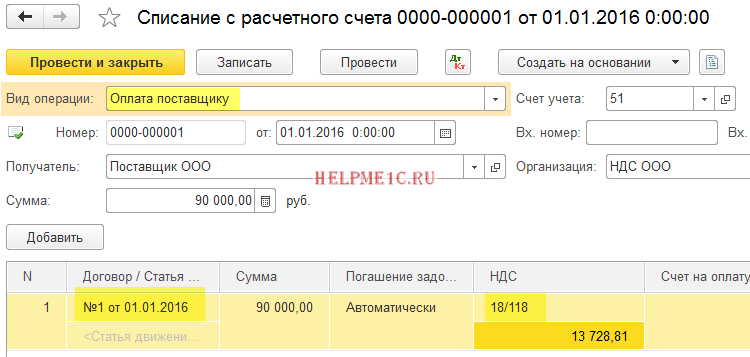

Проводим выписку по банку

Заносим в программу банковскую выписку от 01.01.2016 на перечисление аванса в размере 90 000 рублей для ООО “Поставщик”:

Списание с расчётного счёта будет таким:

Следует обратить внимание на следующие пункты:

- Вид операции “Оплата поставщику”.

- Отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке.

- Выделенный НДС по расчётной ставке (18/118).

Заносим счёт-фактуру на аванс поставщику

Получив от ООО “Поставщик” экземпляр счёта-фактуры на перечисленный нами аванс заносим его в базу:

Создаём новый документ:

Созданный счёт-фактура на аванс будет таким:

Следует обратить внимание на следующие моменты:

- Номер и дата, указанные в счете-фактуре от поставщика (№10 от 03.01.2016).

- Вид счета-фактура: “На аванс”.

- Документ-основание: банковская выписка, по которой мы перечислили аванс с нашего расчетного счета на счет поставщика.

- Установленная галка “Отразить вычет НДС в книге покупок”.

- Код вида операции 02 “Авансы выданные”.

Проводим созданный счет-фактуру (кнопка “Провести и закрыть”).

Как рассчитать НДС с аванса

Если будущая поставка уже оплачена, то в обязательном порядке необходимо начислять налог. В этом случае налоговая ставка рассчитывается по предоплате, а НДС начисляется по формуле в зависимости от налоговой процентной ставки:

| Ставка налога | Расчет НДС | Ставка налога | Расчет НДС |

| 10% | /110 | 18% | /118 |

Ставка зависит от того, какие товары ваша компания продаёт и какая ставка была применена по реализации. Если был получен аванс по товарам с налоговой ставкой в 10%, то и считать стоит по ней. Во всех остальных случаях применима обычная ставка 18%.

При получении аванса за будущие отгрузки продавец делает следующие проводки по авансовому НДС:

| Дт | Кт |

| 62 | |

| 76 | 68 |

Где:

- 51/62 — отражение предоплаты.

- 76/68 — отражение НДС с аванса.

В бухгалтерии ООО «Лето» проводятся такие проводки:

- Дт-51 Кт-62 — 1 000 рублей.

- Дт-76 КТ-68 – 180 рублей.

Описывается, что проводки сформированы на основании аванса от 10.03.2016.

Если отгрузка не была произведена в течение пяти рабочих дней, то делаются следующие проводки:

- ДТ-90 Кт-41 – 800 рублей (стоимость проданных товаров).

- ДТ-62 КТ-90 – 1 000 рублей (доход с продаж).

- ДТ -90 Кт-68 — 180 рублей (налог).

- Дт-68 Кт- 76 – 180 рублей (налог).

Затем формируется счёт-фактура на аванс, который должен быть оформлен в течение пяти рабочих дней.

Как учитывать НДС с авансов полученных?

Продавец, получив аванс (частично или на всю сумму договора), согласно 3 статье 168, п. 3 НК РФ, в срок до 5 календарных дней после перечисления аванса должен оформить и выставить счет-фактуру заказчику. В письме Министерства финансов РФ «О применении налоговых вычетов по авансовым платежам» № 03-07-15/39 разъясняется, что можно счет-фактуру не направлять, если поставщик исполнил взятые обязательства до того, как прошло 5 дней с момента, как поступила предоплата.

Ставка НДС с авансов исчисляется делением налоговой ставки на налоговую базу, которая увеличена на тот же процент ставки налога. При ставке НДС 10 % она равна 10/110, если используется ставка 18% — 18/118 (статья 164 НК РФ, п. 4).

Счет-фактура готовится в 2-х экземплярах: 1-й отправляется покупателю, 2-й вносится поставщиком в свою книгу продаж.

НДС с авансов полученных: проводки

Пример 1. Учет полученного аванса и НДС.

В мае ООО «Весна» заключило с предприятием-покупателем ООО «Лето» договор на поставку шезлонгов на общую сумму 94 400 руб, в том числе НДС.

Также в мае ООО «Весна» получает аванс в сумме 50% от объема договора, или 47 200 руб.

НДС, входящий в сумму аванса, который требуется уплатить бюджету, равен:

47 200 руб.* 18% / 118% = 7 200 руб.

Данные операции оформляются такими проводками:

В течение мая:

- Дт 51«Расчетный счет» — Кт 62, с/сч «Авансы полученные»: 47 200 руб. – зачислен аванс заказчика;

- Дт 76, с/сч «НДС по авансам и предоплатам» — Кт 68, с/сч «Расчеты по НДС»: 7 200 руб. (47 200 руб.*18% / 118%) – определен НДС от стоимости полученного аванса.

При перечислении НДС в бюджет:

Дт 68, с/сч «Расчеты по НДС» — Кт 51 «Расчетный счет»: 7 200 руб. – уплата НДС бюджету.

Когда товары будут отгружены, следует выписать счет-фактуру на отгрузку, который также отмечается в книге продаж. После этого счет-фактуру на ранее выписанный аванс можно будет включить в книгу покупок.

Сумму НДС, направленную в бюджет с величины аванса полученного, можно включить в сумму вычета после одного из двух событий:

- товары, услуги или работы, под которые поступил аванс, поставлены (выполнены) полностью;

- договор, по которому перечислялся аванс, оказался расторгнут с возвращением аванса покупателю.

Оформление после выполнения обязательств вычета с полученного аванса НДС

После выполнения принятых обязательств и уплаты НДС от их суммы, поставщиком может приниматься к возмещению НДС, выплаченный раньше с аванса (статья 171 НК РФ, п. 8).

Пример 2. Оформление после выполнения обязательств вычета НДС с полученного аванса

В июле «Весна» отгрузила шезлонги покупателю. С полученной выручки от продажи нужно начислить НДС – 14 400 руб. (94 400 руб. * 18% / 118%).

Теперь есть основание, чтобы принять к возмещению сумму НДС, перечисленного бюджету с полученного от заказчика аванса (7 200 руб.).

В декларации за III кв.: «Весна» покажет к уплате в бюджет оставшиеся 7 200 руб. (14 400 – 7 200).

Указанные операции оформляют проводками:

В июле месяце:

- Дт 62 — Кт 90, с/сч «Выручка»: 94 400 руб. – выручка по результатам реализации шезлонгов;

- Дт 90, субсчет «НДС» — Кт 68, с/сч «Расчеты по НДС»: 14 400 руб. – начисление НДС от общей выручки за счет реализации шезлонгов;

- Дт 68, с/сч «Расчеты по НДС» — Кт 76, с/сч «НДС по авансам и предоплатам»: 200 руб. – НДС, который начислен с аванса ранее, принимается к возмещению;

- Дт 62, с/сч «Авансы полученные» — Кт 62 с/сч «Расчеты с покупателями и заказчиками»: 47 200 руб. – зачитывается аванс, полученный в мае от покупателя.

При перечислении НДС в бюджет:

Дт 68, с/сч «Расчеты по НДС» — Кт 51«Расчетный счет»: 7 200 руб. – перечисление НДС в бюджет.

ООО «Весна» должно выписать покупателю – ООО «Лето» счет-фактуру на 94 400 руб. и обязательно его отметить в книге продаж.

Бухгалтером отмечается выписанный на величину аванса счет-фактура (47 200 руб.) в книге покупок.

Оформление вычета НДС из суммы аванса полученного после его возвращения

Если продавец получил аванс, но впоследствии договор с покупателем оказался расторгнут, сумму аванса следует вернуть.

НДС с авансов выданных

У заказчика-налогоплательщика, который перечислил аванс, вычету подлежат суммы НДС, предъявленные продавцом (статья 171, пункт 12 НК РФ). Покупатель может осуществить возмещение НДС с авансов выданных, не дожидаясь момента оправки товара. Основанием для вычета считаются документы, содержащиеся в НК РФ, в статье 172, пункте 9:

- счета-фактуры, который выставил продавец, получив аванс;

- документов, подтверждающих факт перечисления аванса;

- договора, в котором перечисление предоплаты должно быть оговорено.

Счет-фактуру покупатель отмечает в книге покупок.

Продавец после отпуска товара/продукции (выполнения обязательств) выставляет счет-фактуру полностью на всю сумму договора заказчику. Этот документ заказчик учитывает в книге покупок. Счет-фактуру на аванс, ранее полученный, нужно одновременно зафиксировать в книге продаж.

К возмещению принимается покупателем вся сумму налога, но НДС, который он принял к вычету с выданного аванса, ему необходимо восстановить в том же квартале (статья 170 НК РФ, п. 3, подп. 3).

Пример 4. Оформление у покупателя НДС в стоимости аванса

В той же ситуации, описанной в примерах 1, 2, покупатель – ООО «Лето» — составляет у себя проводки:

- Дт 60, с/сч «Авансы выданные» — Кт 51: 47 200 руб. – перечисление предоплаты поставщику;

- Дт 68, с/сч «Расчеты по НДС» — Кт 76, с/сч «НДС с авансов выданных»: 7 200 руб. – с суммы аванса выданного принят НДС к возмещению, основание — счет-фактура ООО «Весна».

После получения шезлонгов:

- Дт 10 — Кт 60, с/сч «Расчеты по полученным материалам»: 80 000 руб. – получение и оприходование материалов (шезлонгов) без учета НДС;

- Дт 19 с/сч «НДС по приобретенным ценностям» — Кт 60 с/сч «Расчеты по полученным авансам»: 14 400 руб. – учтен входящий НДС в цене полученных шезлонгов;

- Дт 60, с/сч «Расчеты по полученным материалам» — Кт 60, с/сч «Авансы выданные»: 47 200 руб. – погашение выданного ранее аванса;

- Дт 76, с/сч «НДС с авансов выданных» — Кт 68, с/сч «Расчеты по НДС»: 7 200 руб. – погашена сумма НДС, принятого к вычету ранее с внесенного аванса;

- Дт 68, с/сч: «Расчеты по НДС» — Кт 19: «НДС по приобретённым ценностям»: 7 200 руб. – принят НДС по счету-фактуре от ООО «Весна» с поступивших материалов — к возмещению.

Покупатель может восстановить НДС и при условии расторжения договора, если поставщик возвратит аванс, в сумме которого НДС раньше принимался к вычету.

НДС с полученных авансов

Когда реализуется продажа продукции, одним из существенных условий, прописанных в контракте, может быть полная предоплата.

Компания формирует СФ, на основании которого и получен аванс, к нему же прибавляется надбавка по ставке 20/120, если продукция относится к наибольшей категории. Данный процент должен быть уплачен в бюджет. Занесение информации производится в книгу продаж.

После получения денег существует три сценария развития событий: совершение продажи, её отсутствие, возврат аванса покупателю.

Первый вариант выгоден поставляющей фирме, так как она может предъявить НДС с полученных авансов. Документацией служит книга покупок.

Отражением второй ситуации становится запись в декларации в строке 070, относящейся к 3 Разделу.

При возврате также производят операцию по вычету. Она регистрируется в книге покупок. Используется вычет в течение 12 месяцев после того, как договор расторгнут. Возврат не уплачивается, если от покупателя не начисляются суммы и его фирма была ликвидирована. При таких событиях, предъявление к вычету невозможно.

Восстановление НДС при зачете аванса поставщика

Нормативное регулирование

Организация должна восстановить (отразить к уплате) НДС, ранее принятый к вычету, с авансов, перечисленных поставщикам, на дату (пп. 3 п. 3 ст. 170 НК РФ):

- зачета аванса, т.е. в периоде принятия к учету товаров (работ, услуг) от поставщика;

- возврата аванса в связи с изменением условий или расторжением договора.

Восстановлению подлежат суммы налога в размере, соответствующем зачтенной (возвращенной) сумме предоплаты по договору (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

На сумму восстановленного НДС:

- в книге продаж делается регистрационная запись авансового СФ, НДС по которому ранее был принят к вычету, с кодом вида операции 21 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 76.ВА «НДС по авансам и предоплатам выданным» Кт 68.02.

Учет в 1С

Восстановление НДС при зачете аванса поставщика оформляется документом Формирование записей книги продаж в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Восстановление по авансам необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводки:

Дт 76.ВА Кт 68.02 – восстановление НДС с аванса, ранее принятого к вычету;

Документ формирует движения по регистру НДС Продажи:

запись авансового СФ с кодом вида операции 21 «Авансы выданные» на сумму восстановленного НДС.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма НДС, подлежащая восстановлению отражается:

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: PDF

сумма НДС, подлежащая восстановлению.

В Разделе 9 «Сведения из книги продаж»:

авансовый счет-фактура полученный, код вида операции «21».