Нулевые формы 2-НДФЛ и 6-НДФЛ

Количество просмотров 10340 16 Ноября 2017

Количество просмотров 10340 16 Ноября 2017

При отсутствии работников у компании нужно ли сдавать формы 2-НДФЛ и 6-НДФЛ в налоговую инспекцию? Давайте разбираться вместе.

Надо ли сдавать нулевую 6-НДФЛ?

По общему правилу форма 6-НДФЛ заполняется тогда, когда компания платит зарплату. При этом работодателя называют налоговым агентом. Агенты обязаны ежеквартально сдавать отчет 6-НДФЛ, в котором отражаются доходы и налог с них.

И наоборот, если компания не начисляет доходы в пользу физических лиц, то она не является налоговым агентом. В этом случае направлять нулевой отчет не нужно, но при желании можно.

Налоговики не вправе отказать в приеме нулевого отчета.

В каких случаях не обязательно, но лучше подать нулевую форму 6-НДФЛ?

Допустим, компания на протяжении 2017 года являлась налоговым агентом. Но в первые три месяца 2018 года зарплата никому не выплачивалась.

Компания не обязана представлять нулевой 6-НДФД за 1 квартал 2018 года, но все-таки лучше нулевой отчет подать.

Ведь чиновники не знают, что работодатель перестал быть налоговым агентом, и могут заблокировать счет, предположив, что отчет компания подать просто забыла.

Нужно ли сдавать нулевую 6-НДФЛ, если зарплата выплачивалась лишь в одном из кварталов?

Да, нужно.

Так как все доходы в отчете показываются нарастающим итогом, то придется подавать форму 6-НДФЛ не только за квартал выплаты дохода, но и за все последующие.

Пример.

|

Как заполнить нулевую форму расчета 6-НДФЛ?

Нулевая форма 6-НДФЛ включает в себя:

- Титульный лист;

- Раздел 1 – обобщенные показатели;

- Раздел 2 – даты и суммы фактически полученных доходов и удержанного НДФЛ.

При отсутствии значения по суммовым показателям указывается ноль.

Скачать образец заполнения нулевого расчета 6-НДФЛ

Нужно ли сдавать нулевую 2-НДФЛ?

Нет.

Справки о доходах по форме 2-НДФЛ подается ежегодно в налоговый орган организациями и ИП, которые являются налоговыми агентами.

В 2-НДФЛ отражаются сведения о доходах физлиц и суммах налога на доходы. Если же компания не начисляла зарплату работникам и не производила никакие выплаты в пользу физлиц (например, по гражданско-правовым договорам), то она не является налоговым агентом. Поэтому нет нужды подавать нулевые справки 2-НДФЛ. Более того, заполнить нулевую форму 2-НДФЛ просто не получится.

● Отчетность налоговых агентов (формы 2-НДФЛ, 6-НДФЛ) ● Нужно ли сдавать РСВ и СЗВ-М при отсутствии застрахованных лиц?

Нулевые формы 2-НДФЛ и 6-НДФЛ

При отсутствии работников у компании нужно ли сдавать формы 2-НДФЛ и 6-НДФЛ в налоговую инспекцию? Давайте разбираться вместе.

При каких выплатах не нужно заполнять справку

Ряд выплачиваемых доходов, не являющихся объектом налогообложения или лишающих организацию статуса налогового агента, освобождают от заполнения формы 2-НДФЛ. Производимые распространённые выплаты, при которых работодатель или заказчик не отчитывается по НДФЛ в налоговую инспекцию с аргументацией Налогового Кодекса, представлены в таблице №1:

| Виды выплат в денежной и натуральной форме | Пояснение причин освобождения налоговым законодательством | Регулирующие нормы НК РФ |

|---|---|---|

| Доходы, освобождённые от удержания НДФЛ у источника выплаты, финансируемые работодателем и фондом социального страхования | Выплата пособия по беременности и родам, единовременных пособий при рождении детей, ежемесячных сумм до достижения трёхлетнего возраста, материальной помощи целевого назначения, возмещение командировочных расходов приравниваются к компенсационным, не связанным с получением дохода. В целях налогообложения отсутствие дохода влечёт отсутствие налога и соответствующей отчётности | ст.217 |

| Подарки сотрудникам и материальная помощь за счёт финансирования работодателя | Работодатель не считается налоговым агентом при выдаче материальной помощи или подарков, стоимость которых не превышает 4000 рублей и помощи на рождение в пределах 50000 рублей при утверждении нормы коллективным договором. При выдаче сверх лимита или отсутствии нормы во внутренней локальной документации льгота не распространяется | п. 28 ст. 217 |

| Приобретение имущества у физических лиц, не зарегистрированных в качестве субъектов предпринимательской деятельности | Продажа имущества, принадлежащего на правах собственности или сдача в аренду, обязывает физические лица самостоятельно предоставлять налоговую декларацию и осуществлять расчёты с бюджетом. Покупатель или арендатор не является налоговым агентом | Ст. 228 |

| Выплаты по договорам индивидуальным предпринимателям | В целях налогообложения индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой, несут обязательства самостоятельно отчитываться в налоговые органы и уплачивать НДФЛ в бюджет. При заключении сделок запрещается включение оговорок относительно обязательств по уплате контрагентами | п.9 ст. 226 |

Субъекты предпринимательской деятельности освобождаются от предоставления справки 2-НДФЛ при отсутствии налогооблагаемых выплат в пользу физических лиц, с учётом ограничителя в стоимостном эквиваленте при выдаче подарков и помощи в материальной и денежной форме.

Уплата налога и предоставление справки при заключении сделок с контрагентами зависит от статуса лица, вступающего в договорные правоотношения. По требованию физического лица в 2019 году справка 2-НДФЛ с нулевыми доходами предоставляется по форме приложения № 5 с учётом порядка заполнения, регламентированного приказом Федеральной налоговой службы.

Нужно ли сдавать 6 ндфл, если нет начислений — нюансы

Нужно ли сдавать нулевую 6-НДФЛ? Да, так организация дает знать контролирующим структурам, что не совершала выплат физическим лицам. Это простой способ обезопасить фирму или ИП от недоразумений с налоговиками и наложения штрафных санкций.

Существует два варианта действий для бухгалтера:

- сдать «нулевку» за отчетный квартал 2017 года;

- написать пояснительное письмо в «свою» ИФНС с указанием, что НДФЛ за 3 квартал 2017 или другие периоды не уплачивался.

В обеих ситуациях бухгалтер уведомляет контролеров об отсутствии обязанности исчислять и уплачивать походный налог, страхуя юридическое лицо от штрафов и заморозки счетов. Когда требуется сдача «нулевки»: примеры реальных ситуаций Ситуация по фактическому ведению бизнеса и выплатам персоналу может меняться от месяца к месяцу. При разных раскладах от бухгалтера требуются разные действия.

Инструкция по заполнению нулевой справки 2 НДФЛ

Чтобы правильно сформировать расчет, воспользуйтесь сведениями из регистров налогового учета.

Показатели по доходам и вычетам отражаются с точностью до копеек, суммы подоходного налога указываются в «целых» числах согласно правилам округления.

Декларация 2 НДФЛ на каждого сотрудника содержит 5 разделов, где отражают:

- Сведения о субъекте хозяйствования, где произведено удержание и отражение подоходного налога;

- информацию о физ. лице, получившем доходы;

- сведения о видах прибыли, которая облагается подоходным налогом по «разным» ставкам;

- сумму примененных в отчетном периоде вычетов, участвующих в «порядке» начисления налога;

- сведения о сумме прибыли и начисленного подоходного налога.

Декларация заполняется следующим образом:

- В первой части указывают период представления показателей. Кроме того, номер отчетности и код фискального органа, в который будет подана декларация.

- В ячейке «Признак» следует отметить соответственно, цифрой 1 или 2 сведения удержан ли подоходный налог или это выполнить невозможно.

- Затем внести сведения о субъекте хозяйствования, наименование согласно уставным актам, ИНН. Для представления отчета физ. лицами указывается паспортная информация.

Заполнение второй части отчета:

- Заполняют сведения о физ. лице, которому начислена прибыль в отчетном году с указанием ИНН и статуса. Если работник не в статусе резидента, в нужной графе ставят цифру 2, для резидента – указать 1.

- Также здесь указывают сведения о гражданстве работника, код страны и паспортные сведения.

В 3-й части справки 2 НДФЛ отражается прибыль физ. лица с разбивкой по месяцам и по ставам подоходного налога.

В 4-й части расчета формируется информация о налоговых вычетах, примененных в отчетном периоде. Если сотрудник представил заявление и уведомление на получение имущественной льготы, а также, если выдавалось подтверждение этого права фискальными органами, в декларации 2 НДФЛ отражают эту информацию и указывают сведения об ИМНС, которая выдала уведомление.

В 5-й части формируются суммы начисленной прибыли физ. лицу, предоставленные вычеты и сведения о подоходном налоге, переданном в казну.

Декларации 2 НДФЛ утверждаются руководителем субъекта хозяйствования и заверяются печатью.

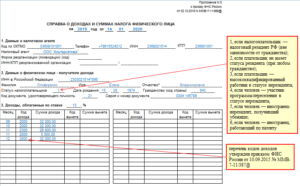

Образец заполнения декларации 2 НДФЛ, если начислена заработная плата:

Надо ли сдавать нулевую 2-НДФЛ

Справка 2-НДФЛ заполняется на каждого сотрудника и сдается раз в год. Отчетность необходима, чтобы учитывать НДФЛ, который в отдельных ситуациях и по заявлению сотрудника может быть возмещен.

Согласно п. 2 ст. 230 НК РФ представлять справки о доходах по форме 2-НДФЛ не требуется в том случае, когда в течение года физическим лицам не выплачивались никакие доходы со стороны работодателя, а значит и налог не удерживался и не перечислялся в федеральный бюджет. Помимо этого положения отдельно выделены случаи, когда нулевая отчетность предоставляться не должна:

- когда компания приобрела у граждан имущество или имущественные права, принадлежащие им по праву собственности;

- если выплаты получает ИП, в том числе как участник инвестиционного товарищества.

Получите 267 видеоуроков по 1С бесплатно:

В данных случаях налог взимается с тех, кто получил доход. Ответственное лицо должно самостоятельно отчитаться в налоговый орган. Работодатель не является в этом случае ответственным лицом и не обязан заполнять сведения в справке по форме 2-НДФЛ.

Если в компании отсутствуют наемные работники и в отношении них не начисляется зарплата, а значит и не удерживается налог, значит, необходимость в подаче отчетности отсутствует.

Более того, сдать нулевую 2-НДФЛ невозможно, поскольку указывать в бланке попросту некого

Вместе с тем, компаниями, которые зарегистрировались и не имеют наемных работников, намного чаще оказываются под пристальным вниманием налоговиков, чем фирмы с сотрудниками

Некоторые бухгалтеры считают, что если предприятие не представляет справку 2-НДФЛ с нулевыми значениями, то необходимо направить в отделение налоговой инспекции заявление в произвольной форме, где будет указано, по какой причине не были осуществлены выплаты в пользу физических лиц, и, соответственно, не были поданы справки по форме 2-НДФЛ. На самом деле, такое заявление подавать не требуется:

Какие доходы облагать

Налоговым кодексом определен перечень доходов, которые выступают объектом налогообложения. К ним относят:

- вознаграждения за выполненную работу или оказанные услуги;

- проценты и дивиденды, полученные физлицом;

- доходы от сдачи имущества в аренду;

- доходы от продажи имущества.

Перечень доходов может быть дополнен, так как является открытым.

Не подпадают под НДФЛ такие доходы:

- материальная помощь, сумма которой не превышает 4000 рублей в год;

- материальная помощь, выплаченная при рождении ребенка, если ее сумма не превышает 50 000 рублей;

- пособия по беременности и родам;

- подарки, стоимостью не более 4000 рублей в год;

- компенсации работникам за труд в опасных и вредных условиях;

- возмещение процентов за пользование кредитом для работников, оформивших заем на приобретение или строительство жилья.

Следует понимать, что доходом может быть только экономическая выгода, которую можно оценить. Например, если работнику компенсированы затраты на проезд в командировке, данную сумму нельзя отнести к доходу

В каких случаях нужно сдавать нулевую 6-ндфл

НДФЛ за 3 квартал 2017 Предусмотрена ли сдача нулевого отчета 6-НДФЛ за 2017 год? Ситуация, когда отсутствуют числовые данные для проставления в отчете, возникает, если фирма фактически не вела деятельности и не перечисляла доходы персоналу. Это возможно, если компания только зарегистрировалась и не успела начать работу, находится на этапе ликвидации, вынуждена простаивать из-за сезонного фактора или финансовых затруднений.

Внимание

Из разъяснений ФНС следует, что компании или ИП, не выплачивающие денежные средства персоналу, могут не готовить и не сдавать отчетность по форме 6-НДФЛ за 2017 год и любые другие периоды. Налоговики не имеют права заставить простаивающее юридическое лицо формировать отчетную форму.

Нулевые формы 2-ндфл и 6-ндфл

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный – нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом.

И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года. Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации.

Важно помнить о возможных последствиях. Скачать образец нулевой 6-НДФЛ Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок

Что такое форма 2-НДФЛ и как она выглядит?

Форма 2-НДФЛ содержит информацию о доходах физического лица и отчислениях, связанных с ними. В справке указываются такие данные:

- источник дохода;

- осуществлённые выплаты (по месяцам);

- удержанные налоги.

Довольно часто документ вручается специалисту без его заявления при освобождении от занимаемой должности.

Кроме случаев увольнения, справка может понадобиться работнику:

- для оформления кредита в банке (при получении небольшой суммы форма 2-НДФЛ требуется не всегда, а вот для ипотеки и при запросе денежных средств на покупку автомобиля документ представляется в обязательном порядке);

- при выходе на пенсию;

- при усыновлении детей;

- для получения льгот, снижающих общую сумму налогов для некоторых групп граждан (например, справку необходимо предъявлять тем, кто является родителями студентов, обучающихся в высших учебных заведениях на платной основе);

- в случае судебных процессов (особенно при тяжбах, связанных с трудовыми спорами или назначением алиментов);

- при запросе визы для посещения некоторых стран.

Отказ от представления формы 2-НДФЛ или же задержка выдачи более чем на три дня может повлечь за собой судебное разбирательство.

Форма 2-НДФЛ не требуется и в следующих случаях:

- при приобретении работодателем у сотрудника права на собственность или имущества у физического лица (статья 228 НК РФ гласит, что непосредственно гражданин должен высчитать, какую сумму ему надо перечислить в бюджет, и представить декларацию);

- при выплате денежных средств предпринимателю, который сам отчисляет налоги, в том числе на доходы (согласно пункту 2 статьи 226, пункту 5 статьи 214, а также статьям 227 и 228 НК РФ, бизнесмен ИП отчитывается перед государственными органами о прибылях и затратах);

- при получении пособия по беременности и родам, алиментов и материальной помощи, выплачиваемой пострадавшим в результате природных катаклизмов;

- при выдаче подарков, если организация делает презент в натуральной форме (в этом случае компания, не являющаяся физическим лицом, обязана уведомить налоговый орган, что сделать соответствующее отчисление невозможно (пункт 5 статьи 226 НК РФ);

- если иностранный работник уволился и уехал из России в страну постоянного проживания. При этой ситуации организации полагается удержать НДФЛ со специалиста, но так как бывшего сотрудника в стране нет, то сделать это невозможно. Компании остаётся только сообщить в ФНС о том, что налог взимать не с кого (в соответствии с пунктом 5 статьи 226 НК РФ).

- источник дохода;

- осуществлённые выплаты (по месяцам);

- удержанные налоги.

Отчетность ООО за работников

ООО ставится на учет в качестве работодателя автоматически, сразу после регистрации. Поэтому даже при отсутствии работников должен сдавать отчетность за сотрудников в ФНС, ПФР и ФСС.

Отчетность ООО за работников в ФНС

1. Сведения о среднесписочной численности работников

Вновь созданные организации информируют о среднесписочной численности до 20 числа месяца, следующего за созданием организации. Уже действующие компании подают сведения о среднесписочной численности работников до 20 января года, следующего за отчетным. Отчет сдается в ИФНС по месту регистрации. Среднесписочная численность ООО без работников — 0, если работает один директор на полную ставку, то 1, если ставка не полная, то расчет чуть сложнее.

2. Справки о доходах работников

Здесь речь идет об отчетности в ФНС: форме 2-НДФЛ , которая информирует о доходах каждого работника и налоге, начисленном и удержанном с этих доходов, и об отчете 6-НДФЛ , который содержит обобщенные сведения о доходах сотрудников.

Сразу возникает вопрос: нужно ли сдавать 2-НДФЛ и 6-НДФЛ ООО без сотрудников? Поскольку справка по форме 2-НДФЛ заполняется на каждого сотрудника, то при отсутствиии сотрудников эту форму сдавать не нужно. Более того, она не сдается и в том случае, когда сотрудники есть, но доходов в периоде у них не было. Если же в отчетном периоде (а для 2-НДФЛ это год) ООО начисляло зарплату сотрудникам, справки 2-НДФЛ по ним придется подать. С 2020 года сроки сдачи пересмотрены. Так, 2-НДФЛ за 2019 год нужно сдавать до 2 марта 2020 года, так как 1 марта приходится на воскресенье.

С формой 6-НДФЛ ситуация чуть сложнее. С одной стороны, это тоже справка о доходах сотрудников. И если сотрудников нет, то вроде бы и отчет сдавать не нужно. С другой стороны, за несдачу предусмотрены штрафные санкции. И поскольку у налоговой нет механизма, позволяющего узнавать, должен ли налогоплательщик отчитываться о доходах сотрудников, лучше подавать нулевые справки 6-НДФЛ. Срок сдачи — последний день месяца, следующего за истекшим отчетным кварталом.

3. Расчет по страховым взносам

Расчет по страховым взносам в налоговую сдают все ООО независимо от наличия или отсутствия работников. Если сотрудников нет, заполняются только разделы с обобщенной информацией. Иначе к форме прилагаются разделы со сведениями о сотрудниках. РСВ-1 — ежеквартальный отчет, сдать его нужно не позднее 30 числа месяца, следующего за отчетным кварталом.

Отчетность ООО без работников в ПФР

Основная отчетность ООО в ПФР включает в себя форму СЗВ-М и СЗВ-СТАЖ.

СЗВ-СТАЖ сдавайте ежегодно до 1 марта. По форме СЗВ-М придется отчитываться чаще: за каждый месяц до 15 числа следующего месяца. Первая версия электронного формата не предусматривала сдачу «нулевки», поэтому можно было сделать вывод, что ООО без сотрудников СЗВ-М не подают. Однако посреди первой сдачи отчета СЗВ-М формат изменился и мнение ПФР тоже — теперь рекомендуется сдавать СЗВ-М даже тем, у кого работников нет.

Отчетность ООО без работников в ФСС

В ФСС ежеквартально подается форма 4-ФСС . Ее сроки сдачи зависят от формы представления. Для бумажной формы — 20 число месяца, следующего за отчетным кварталом, т.е. в 2020 году это — 20 апреля, 20 июля, 21 октября и 20 января 2021 года. Электронную форму сдают позже — до 25-го числа. Крайние сроки на 2020 год — 27 апреля, 27 июля, 26 октября и 25 января 2021 года. Компании без сотрудников подают «нулевую» форму.

Кроме того, ежегодно до 15 апреля нужно подтвердить в ФСС основной вид деятельности предприятия. Это касается и тех ООО, которые не имеют сотрудников и временно не ведут деятельность.

Вы зарегистрировали ООО не больше 3 месяцев назад? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии – дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

У бухгалтеров недавно зарегистрированных организаций, а также организаций, по каким-то причинам временно приостановивших свою деятельность, возникает вопрос: сдается ли нулевой 2-НДФЛ в налоговую инспекцию? Речь идет о ситуации, когда у организации совсем нет работников, либо работники числятся, но зарплата им целый год не выплачивалась. Например, все работники в связи с отсутствием работы отправлены в отпуск за свой счет на какой-то период времени.

Как ООО без работников избежать штрафов

Как же действовать? Проверки соблюдения трудового законодательства проводит Роструд, а он считает законной ситуацию, когда единственный собственник управляет организацией, не будучи трудоустроенным. Поэтому штрафов быть не должно. Однако логика, которую Роструд использует в письме 2013 года, не бесспорна. В Трудовом кодексе есть перечень лиц, на которых не распространяется действие трудового законодательства, и в нем нет упоминания о директоре-собственнике. Поэтому мнение контролирующего ведомства может в любой момент измениться.

Впрочем, если дойдет до суда, отбиться от штрафа будет сложно в любом случае. При этом судебная власть представляет собой образец стабильности: с руководителем должен быть заключен трудовой договор — таковы выводы практически всех судебных решений.

Итак, безопаснее принять директора на работу по трудовому договору, иметь в ООО как минимум одного сотрудника и не получать лишних вопросов от контролирующих органов.

Если ООО не ведет деятельность, лучше отправить руководителя в отпуск без содержания или оформить его на неполную ставку — так можно сэкономить на его зарплате. Однако даже полное отсутствие деятельности не освобождает от ведения учета и сдачи отчетности.

Надо ли сдавать нулевую 2 НДФЛ

Декларация 2 НДФЛ заполняется единожды по итогам календарного года на каждого сотрудника организации. Это делается для учета налогообложения, когда при необходимости налог возвращают физ. лицу по заявлению.

Если в течение отчетного периода выплаты работнику не перечислялись, соответственно не было базы для начисления, удержания подоходного налога. В таком случае, субъект хозяйствования не налоговый агент и представлять нулевую декларацию 2 НДФЛ не должен. Эта норма регламентирована в статье 230 п. 2.

Кроме того, нулевую справку подавать не нужно в следующих случаях:

- При приобретении субъектом хозяйствования имущества или прав на него у физ. лиц;

- если прибыль получает индивидуальный предприниматель.

В обоих вариантах подоходный налог взимается с тех, кто получил прибыль. Это лицо самостоятельно подает сведения в фискальные органы.

Если в штате организации нет наемных работников, следовательно, начисления прибыли также не совершались за отчетный период. Поскольку 2 НДФЛ справка с нулевым доходом оформляется на каждое физ. лицо, при отсутствии заработка в декларации указывать просто некого, отсюда следует, что нулевую справку подавать не нужно.

Тем не менее такая ситуация заинтересует фискальные службы. Чтобы избежать вопросов инспектора, отправьте в налоговую справку в свободной форме с указанием причин непредставления декларации 2 НДФЛ, с другой стороны это вовсе не обязательное требование. В НК не предусмотрено заполнение расчета с нулевыми показателями.

Нужно ли заполнять нулевую справку 2 НДФЛ

Субъекты хозяйствования, а также предприниматели, у которых в штате наемные работники, обязаны подавать в ИМНС по месту регистрации ежегодные показатели в декларации 2. В них отражают заработную плату и удержанный подоходный налог.

Не всегда бухгалтерам понятно, нужно ли представлять 2 НДФЛ справку, сформированную с нулевыми показателями, если в отчетном периоде прибыль в пользу физ. лиц не начислена и налог соответственно не удерживали и не перечисляли в казну.

В таблице указано, куда подают декларацию НДФЛ 2.

Порядок заполнения нулевой 2 НДФЛ

При необходимости, формируют нулевую справку по форме 2 НДФЛ следующим образом:

- Титул в нулевом отчете заполняется привычным способом;

- в расчете подаются сведения о физ. лице без указания информации о прибыли и подоходном налоге;

- руководитель подписывает нулевой расчет и заверяет печатью.

Пример заполнения нулевого отчета:

Сроки подачи справки 2 НДФЛ

Субъекты хозяйствования, которые в течение отчетного года начисляли прибыль, удерживали и передавали подоходный налог в казну, обязаны представлять бланк формы 2 НДФЛ в сроки, установленные законодательством.

Напомним, когда сдавать декларацию за 2017:

- Для декларации с признаком 1 срок подачи – 1 апреля 2018 года;

- для отчета с признаком 2, когда удержать подоходный налог невозможно, срок подачи – 1 марта 2018 года;

с 2017 года и до дня реорганизации или ликвидации субъекта хозяйствования, если приняли такое решение, декларацию формируют за период времени, где заработок начисляли, и удерживали НДФЛ.

Надо ли сдавать нулевую 2 НДФЛ

Декларация 2 НДФЛ заполняется единожды по итогам календарного года на каждого сотрудника организации. Это делается для учета налогообложения, когда при необходимости налог возвращают физ. лицу по заявлению.

Если в течение отчетного периода выплаты работнику не перечислялись, соответственно не было базы для начисления, удержания подоходного налога. В таком случае, субъект хозяйствования не налоговый агент и представлять нулевую декларацию 2 НДФЛ не должен. Эта норма регламентирована в статье 230 п. 2.

Кроме того, нулевую справку подавать не нужно в следующих случаях:

- При приобретении субъектом хозяйствования имущества или прав на него у физ. лиц;

- если прибыль получает индивидуальный предприниматель.

В обоих вариантах подоходный налог взимается с тех, кто получил прибыль. Это лицо самостоятельно подает сведения в фискальные органы.

Если в штате организации нет наемных работников, следовательно, начисления прибыли также не совершались за отчетный период. Поскольку 2 НДФЛ справка с нулевым доходом оформляется на каждое физ. лицо, при отсутствии заработка в декларации указывать просто некого, отсюда следует, что нулевую справку подавать не нужно.

Тем не менее такая ситуация заинтересует фискальные службы. Чтобы избежать вопросов инспектора, отправьте в налоговую справку в свободной форме с указанием причин непредставления декларации 2 НДФЛ, с другой стороны это вовсе не обязательное требование. В НК не предусмотрено заполнение расчета с нулевыми показателями.

Заключение

Порядок заполнения данной справки регламентирован налоговым кодексом. Подать отчет разрешается на бумажном носителе, если на предприятии прибыль получало до 25 человек, в ином случае представление сведений дозволено только в электронном виде.

Перед тем, как сдать отчет, компании или индивидуальные предприниматели самостоятельно проверяют контрольные соотношения, при обнаружении расхождений сразу исправляют, чтобы избежать применения штрафных санкций.