Образец заполнения нулевого отчета

Налоговый агент должен понимать, что налоговый орган может и не знать, что его организация не осуществляет какой-либо деятельности. В таком случае «нулевая» отчетность может выступать в качестве оповещения для налоговой инспекции о временном прекращении деятельности. Если во время не сообщить налоговую инстанцию о временном прекращении деятельности, то сотрудники налогового органа имеют законное право заблокировать банковский счет организации или индивидуального предпринимателя. Такие «игры» с налоговой инспекцией могут также обернуться неприятными штрафами и длительными проверками.

Сдавать ли нулевой 6 НДФЛ или нет решает только налогоплательщик. Во всяком случае, о временном прекращении деятельности налоговый агент может сообщить с помощью письма в налоговую инспекцию.

- заполнить титульный лист, указав все реквизиты организации, даты. Не забудьте поставить свою подпись на этой странице;

- на всех последующих страницах вместо цифр следует поставить прочерки, обязательно распишитесь.

- до 04 мая – отчет за первый квартал;

- до начала августа – отчет за 6 месяцев;

- до 31 октября – отчет за 9 месяцев;

- до апреля 2017 года – за весь 2016 год.

В случае несвоевременной подачи отчета по форме 6 НДФЛ организации или индивидуальному предпринимателю будет выписан штраф. Для ИП сумма штрафа может составлять 1000 руб. за месяц просрочки. Именно такой размер штрафа предусмотрен п. 1.2 ст. 126 НК РФ. А вот для юридических лиц размер штрафа несколько меньше. Согласно ст. 15.3 КоАП РФ налоговая инспекция вправе оштрафовать руководителя организации на сумму от 300 до 500 руб.

Именно об этом говориться в письме ФНС №ЗН-19-17/97 от 08 июня текущего года. Прочитав это письмо полностью становиться понятно, что каждый индивидуальный предприниматель или юридическое лицо может не составлять отчет по форме 6 НДФЛ, если экономическая деятельность временно не осуществляется.

Несмотря на то, что в письме прямо не упоминается понятие «индивидуальный предприниматель», вся информация в нем также касается ИП.

Состоит такой документ из титульного листа, первого и второго разделов. Титульный лист все же имеет какие-то определенные поля, которые нужно заполнить для идентификации сдающего. Здесь необходимо указать:

- первым делом обязательно надо указывать номер страницы, это 001;

- предприятие или предприниматель указывает свои данные: КПП и ИНН;

- номер корректировки, это будет 000;

- период предоставления выбирается в Приложении 1 к порядку заполнения;

- отчетным периодом указывается год, за который подается документ;

- потом указывается номер органа, куда подается 6-НДФЛ;

- также тут необходимо указать короткое название ИП или организации, если его нет, указывается полное наименование;

- обязательно вписываются контактные данные лица, которое заполняло бумагу, его полная фамилия, имя, отчество:

Разделы 1 и 2 нулевой 6-НДФЛ будут содержать такую информацию, как номер страницы и ИНН, КПП предприятия или предпринимателя.

Этот вид отчетности по НДФЛ появился сравнительно недавно. Сдавать его обязаны все предприниматели или организации, которые считаются налоговыми агентами. Это значит, что они оплачивают трудовую деятельность своим сотрудникам, а также перечисляют налог с их дохода.

Исходя из этого, если налоговый агент не выплачивал доход своим работникам, значит, налог с него не удерживался. Это говорит о том, что подавать информацию в налоговую службу не требуется. Таким образом, сдавать нулевую отчетность не обязательно.

Состав 6-НДФЛ

Обязательство несколько раз в год декларировать начисление физическим лицам дохода и выплаты в пользу ИФНС исполняется налоговыми агентами с 2016 года. Но что делать, когда вознаграждения за отчетный период не переводятся работникам. В таком случае возникает вопрос – нужно ли сдавать нулевую 6-НДФЛ в 2019 году.

Что из себя представляет нулевая декларация 6-НДФЛ

Согласно Письму ФНС РФ No БС-4-11/7928 от 4 мая 2016 года, отчитываться в ФНС не нужно, если за отчетный период налоговым агентом не совершалось никаких выплат в пользу сотрудников. Однако, если организация или ИП все же предоставляют «нулевой» документ для отчетности, то сотрудники налоговой обязаны такой отчет принять.

Дело в том, что органы ФНС могут быть не осведомлены о том, что та или иная организация не является на данный момент налоговым агентом, ввиду прекращения каких-либо начислений в пользу физлиц. Ожидаемые начисления НДФЛ не происходят, а значит налоговые службы могут применить штрафные санкции в адрес предполагаемого налогового агента. Например, в соответствии с пунктом 3.2 статьи 76 Налогового кодекса РФ, если декларация не поступила в налоговую инспекцию в течение 10 рабочих дней со дня окончания крайнего срока подачи отчетного документа, то налоговики в праве заблокировать банковский счет агента и остановить все операции по нему.

Чтобы предотвратить возникновение спорных ситуаций, организация (ИП):

- сдает нулевую форму отчетности;

- обращается в ИФНС с Письмом, о наличии права не отчитываться по форме 6-НДФЛ.

Подобное обращение можно составит в произвольной форме, например:

«ПИСЬМО

об отсутствии обязанности предоставлять отчет 6-НДФЛ

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ отчет по форме 6-НДФЛ предоставлять должны налоговые агенты. В частности ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы облагаемые НДФЛ (пункт 1 статьи 126 Налогового кодекса РФ).

В течение 2918 года фирма «Дельта» не начисляла и не выплачивала никаких доходов физическим лицам, не удерживала и не перечисляла налог в пользу государственного бюджета.

В связи с вышеизложенным, а также на основании Письма ФНС РФ No БС-4-11/4901 от 23 марта 2016 года, «Дельта» не обязана производить отчет по форме 6-НДФЛ.»

Ответственность за нарушение сроков сдачи

Если работодатель не направил отчёт в ФНС вообще или сделал это с опозданием, он будет оштрафован за каждый месяц просрочки. Сумма штрафа составит 1 тыс. р.

Отчёт не будет принят налоговиками в следующих случаях:

- на титульном листе зафиксированы неточные реквизиты налогового агента (ИНН, наименование, Ф. И. О.);

- допущена ошибка в коде ФНС;

- указан неправильный код отчётного периода.

Стоит напомнить, что блокировка счёта налогоплательщика может быть произведена, если подача декларации 6-НДФЛ задерживается на десять и более дней. За отправку отчёта с недостоверными данными экономическому субъекту грозит штраф в размере 500 р. за каждый некорректно заполненный документ. Штраф не будет начислен в том случае, если работодатель успел выявить ошибку и направить в ФНС корректировочный отчёт до обнаружения ошибки налоговиками.

ФНС может пойти на снижение размера штрафа, если:

- не произошло занижение налога;

- не были нарушены права физических лиц.

По закону подача нулевого отчёта 6-НДФЛ в ФНС не является обязанностью работодателей. Если у предпринимателя нет данных для заполнения формы 6-НДФЛ, он не может считаться налоговым агентом. В этом случае он полностью освобождён от необходимости подавать подобный отчёт. Тем не менее некоторые из экономических субъектов предпочитают либо оформить документ с нулевыми показателями, либо направить в налоговую службу специальное письмо, уведомляющее об отсутствии доходов, работников или о приостановлении деятельности.

Сдавать ли нулевые 2-ндфл и 6-ндфл

Если в компании отсутствуют наемные работники и в отношении них не начисляется зарплата, а значит и не удерживается налог, значит, необходимость в подаче отчетности отсутствует. Более того, сдать нулевую 2-НДФЛ невозможно, поскольку указывать в бланке попросту некого

Вместе с тем, компаниями, которые зарегистрировались и не имеют наемных работников, намного чаще оказываются под пристальным вниманием налоговиков, чем фирмы с сотрудниками. Некоторые бухгалтеры считают, что если предприятие не представляет справку 2-НДФЛ с нулевыми значениями, то необходимо направить в отделение налоговой инспекции заявление в произвольной форме, где будет указано, по какой причине не были осуществлены выплаты в пользу физических лиц, и, соответственно, не были поданы справки по форме 2-НДФЛ

6-НДФЛ нулевая: образец заполнения в нестандартных ситуациях

Например, предприятие ежемесячно начисляло заработную плату работникам, но выплата дохода была произведена с существенной задержкой:

Месяц | Сумма начислений, руб. | Удержан НДФЛ, руб. | Дата выплаты денег работникам | За какой период погашены обязательства по зарплате |

Январь | 122 000,00 | 15 860,00 | – | – |

Февраль | 142 000,00 | 18 460,00 | – | – |

Март | 132 000,00 | 17 160,00 | – | – |

Апрель | 144 000,00 | 18 720,00 | – | – |

Май | 140 500,00 | 18 265,00 | 14.05.2018 | за январь-март |

Июнь | 140 800,00 | 18 304,00 | 09.06.2018 | за апрель-май |

Итого: | 821 300,00 | 106 769,00 | 86 496,00 | – |

Подавать нулевой 6-НДФЛ в 2018 году при задержке выплаты начисленной зарплаты предприятие не может. Начисления дохода и НДФЛ необходимо отражать в разделе 1 в строках 020 и 040 в обычном порядке (письмо ФНС РФ от 24.05.2016 № БС-4-11/9194). Как заполнить нулевую 6-НДФЛ в первом квартале:

- строка 010 – 13%;

- строка 020 – 396 000 руб. (122 000 + 142 000 + 132 000);

- строка 030 – 0;

- строка 040 – 51 480 руб. (15 860 + 18 460 + 17 160);

- остальные строки раздела 1 будут нулевыми;

- пустым остается и раздел 2.

Заполнение нулевой 6-НДФЛ при отсутствии начислений отличается от предложенного варианта тем, что пустыми являются и строки раздела 1. По условиям примера за полугодие у предприятия также будет обычная, а не нулевая 6-НДФЛ, пример заполнения:

- строка 010 – 13%;

- ячейка 020 – 821 300 руб. (итог за полгода);

- графа 030 – 0;

- графа 040 – 106 769 руб. (исчислен НДФЛ за полгода);

- строка 070 – объем удержанного налога соответствует сумме НДФЛ с доходов за 5 месяцев, за которые были произведены выплаты – 88 465 руб.

В разделе 2 выплаты каждого месяца отражают отдельным блоком:

- ячейка 100 будет содержать даты фактического получения дохода за каждый месяц с января по май – 31.01.2018; 28.02.2018; 31.03.2018; 30.04.2018, 31.05.2018;

- в строках 110 по зарплате с января по март будет стоять дата удержания налога – 14.05.2018;

- в строках 110 по зарплате с апреля по май проставляется дата удержания налога – 09.06.2018;

- в строках 120 с января по март срок уплаты НДФЛ – 15.05.2018;

- в строки 120 за период апрель-май срок уплаты – 13.06.2018.

Суммовые данные (сумма дохода и удержанного НДФЛ) по каждому месяцу вписывают в графы 130 и 140.

6-НДФЛ нулевой: сдавать или нет?

Нужно ли сдавать нулевой отчет 6-НДФЛ – ответ на этот вопрос зависит от причин отсутствия у налогового агента числовых данных, подлежащих отражению в отчете.

НК РФ оговаривает, что расчетную форму по подоходному налогу обязаны сдавать все работодатели-налоговые агенты.

6-НДФЛ нулевая в общем случае не сдается, об этом свидетельствуют разъяснения налоговиков, но в некоторых ситуациях такой отчет может подаваться в контролирующий орган.

6-НДФЛ нулевая – нужно ли сдавать

Нулевые отчетные формы по налогу характерны для ситуаций, когда ИП или фирма в отчетном периоде не являлись налоговыми агентами, то есть, не выплачивали физлицам никаких облагаемых НДФЛ доходов.

Расчет 6-НДФЛ нулевой – сдавать или нет:

- расчет можно не сдавать, или сдать с нулевыми показателями, если начисления в пользу наемного персонала или иных физлиц не производились на протяжении всего года;

- расчет с заполненными показателями (не нулевой) нужно сдавать, если хотя бы в одном месяце отчетного года был начислен доход физлицам.

Решив в целом вопрос о том, надо ли сдавать нулевой отчет 6-НДФЛ или обычный, работодатель должен определиться с количеством подаваемых расчетов в течение налогового года. Этот показатель зависит от того, в каком интервале прошли начисления и выплаты доходов.

Если зарплата или другие поступления были отражены в учете в 4 квартале, то достаточно подачи годовой формы.

Если заработок был начислен только в 1 квартале – последующие квартальные интервалы в разделе 2 будут пустыми, а в разделе 1 надо показать данные с начала года.

Если доход физлицам не начислялся, обязанностей налогового агента у компании или ИП не возникает, а значит вопрос, нулевой 6-НДФЛ сдавать или нет, отпадает – отчет подавать не обязательно.

В то же время, налоговики обязаны принять расчет, если он подается с нулевыми показателями. Это подтверждается письменными разъяснениями ФНС от 04.05.2016 г. № БС-4-11/7928.

Сдавать ли нулевой 6-НДФЛ, решает работодатель.

Особенность расчета по подоходному налогу в том, что он предполагает накопительное отражение данных в разделе 1, а раздел 2 содержит лишь данные последнего квартала. В течение года могут возникать такие ситуации:

- Зарплата и прочие облагаемые выплаты физлицам не выплачивались вовсе на протяжении всего налогового года: ответ на вопрос, сдается ли нулевая 6-НДФЛ, будет отрицательным – не сдается.

- Выплата зафиксирована только в последнем квартале – подается только годовой расчет 6-НДФЛ.

- Выплата была только в 3 квартале и не повторялась до конца года – составляется расчет за 9 месяцев, также его данные войдут в раздел 1 годовой формы 6-НДФЛ. Если нет заработной платы, сдавать расчет все равно надо в сроки, которые предусмотрены Налоговым кодексом.

- При появлении выплат физлицам лишь во 2 квартале, первым отчетом будет отчет за полугодие, а далее нужно отражать данные в разделе 1 в последующих периодах до конца года.

- Если доход отражен только в начале года, то полноценным будет отчет за 1 квартал. В нулевой 6-НДФЛ за полугодие, 9 месяцев и год в раздел 1 будут занесены данные первого квартала, а строки Раздела 2 останутся пустыми. Т.е. расчет необходимо будет сдавать ежеквартально в течение года.

Пояснение в ИФНС

При продолжительном отсутствии объекта налогообложения,нулевой отчет 6-НДФЛ может быть заменен письменным уведомлением. Уведомительное письмо составляется в произвольной форме. Цели его направления в налоговый орган:

- сообщить, что в текущем периоде у предприятия по форме 6-НДФЛ – нулевая отчетность;

- выделить причины, по которым у налогового агента не возникли обязательства по исчислению и удержанию налога (отсутствие персонала, деятельности и т.п.);

- обозначить границы периода, в котором 6-НДФЛ – «нулевка».

6-НДФЛ нулевая: образец заполнения в нестандартных ситуациях

Например, предприятие ежемесячно начисляло заработную плату работникам, но выплата дохода была произведена с существенной задержкой:

| Месяц | Сумма начислений, руб. | Удержан НДФЛ, руб. | Дата выплаты денег работникам | За какой период погашены обязательства по зарплате |

| Январь | 122 000,00 | 15 860,00 | – | – |

| Февраль | 142 000,00 | 18 460,00 | – | – |

| Март | 132 000,00 | 17 160,00 | – | – |

| Апрель | 144 000,00 | 18 720,00 | – | – |

| Май | 140 500,00 | 18 265,00 | 14.05.2018 | за январь-март |

| Июнь | 140 800,00 | 18 304,00 |

6-НДФЛ нулевая: образец заполнения в нестандартных ситуациях

Месяц | Сумма начислений, руб. | Удержан НДФЛ, руб. | Дата выплаты денег работникам | За какой период погашены обязательства по зарплате |

Январь | 122 000,00 | 15 860,00 | ||

Февраль | 142 000,00 | 18 460,00 | ||

Март | 132 000,00 | 17 160,00 | ||

Апрель | 144 000,00 | 18 720,00 | ||

Май | 140 500,00 | 18 265,00 | за январь-март | |

Июнь | 140 800,00 | 18 304,00 | за апрель-май | |

Итого: | 821 300,00 | 106 769,00 | 86 496,00 |

Подавать нулевой 6-НДФЛ в 2018 году при задержке выплаты начисленной зарплаты предприятие не может. Начисления дохода и НДФЛ необходимо отражать в разделе 1 в строках 020 и 040 в обычном порядке (письмо ФНС РФ от 24.05.2016 № БС-4-11/9194). Как заполнить нулевую 6-НДФЛ в первом квартале:

- строка 010 – 13%;

- строка 020 – 396 000 руб. (122 000 142 000 132 000);

- строка 030 – 0;

- строка 040 – 51 480 руб. (15 860 18 460 17 160);

- остальные строки раздела 1 будут нулевыми;

- пустым остается и раздел 2.

Порядок заполнения нулевого отчета 6-НДФЛ

Декларация 6-НДФЛ состоит из трех частей:

- Титульный лист;

- Раздел 1 «Обобщенные показатели»;

- Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Отдельного документа «нулевая декларация 6-НДФЛ» не существует, таковой она становится в результате заполнения форм теми или иными данными.

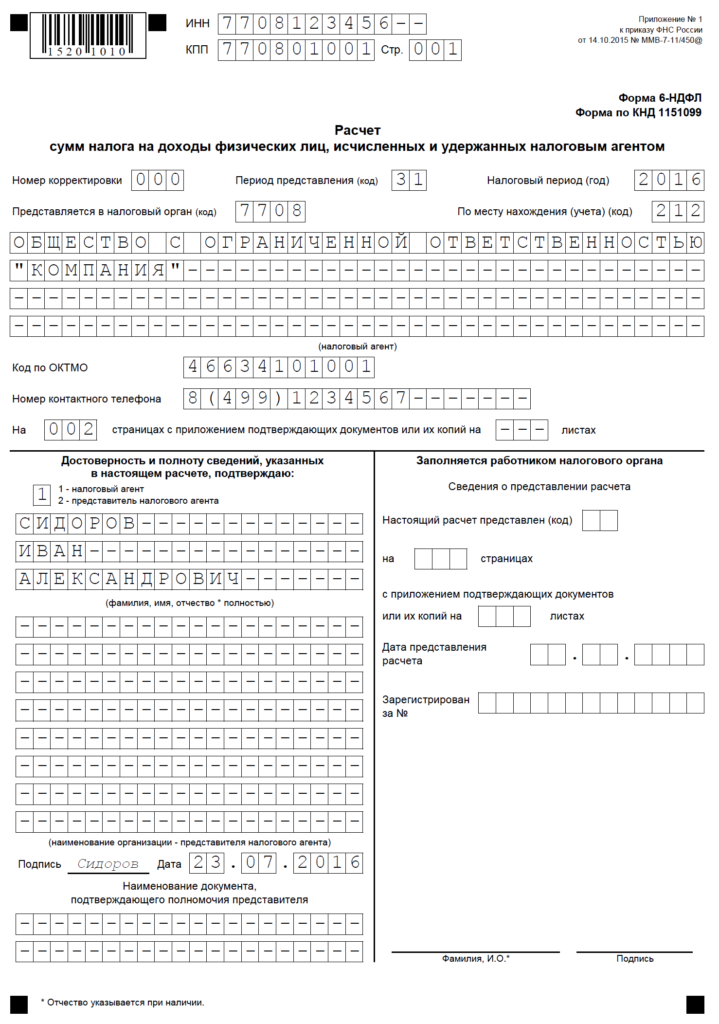

Заполнение Титульного листа

Оформление декларации начинается с заполнения титульного листа. В случае заполнения нулевой отчетности, порядок заполнения Титульного листа не меняется. Он содержит в себе информацию о налогом агенте, который предоставил отчет.

Титульник формы отчетности 6-НДФЛ практически ни чем не отличается от других банков отчетности по НДФЛ, однако, на некоторые нюансы стоит обратить особое внимание

Во-первых, в строке «Период предоставления» необходимо указать код соответствующий отчетному периоду. Во-вторых, в строке «Налоговый период» следует указать год, на который составляется отчет. И в-третьих, в строке «По месту нахождения» указывается код, который соответствует местонахождению компании относительно налоговой инспекции, в которой она проходила постановку на учет. Перечень кодов приведен в таблице:

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту постановки на учет в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации на территории Российской Федерации |

Общая схема заполнения титульного листа предполагает следующее:

- указывается ИНН и КПП организации (в случае индивидуальных предпринимателей указывается только номер ИНН);

- если документ подвергался исправлениям, то обязательно ставится номер корректировки: первоначальный документ имеет номер «000»,корректировочный – «001»;

- указывается код периода;

- ставится код налоговой службы и места предоставления отчета: для юридических лиц код «212» — по месту постановки на учет, для ИП код «120» — по месту жительства;

- прописывается полное наименование организации или ФИО ИП;

- указывается код ОКТМО (код по общероссийскому классификатору территорий муноброзований);

- указывается контактный номер для осуществления обратной связи, количество страниц в документе и листов в приложении при его наличии.

Далее титульный лист заполняется стандартно: с левой стороны подписаны данные представителя отчета по форме 6-НДФЛ, а справа данные работника ФНС, принявшего отчет.

Стоит учесть, что если применяется несколько кодов ОКТМО то по каждому из них должен составляться отдельный отчет 6-НДФЛ. Такая ситуация может возникнуть, если заработная плата сотрудников дочернего предприятия (обособленного подразделения территориально удаленного), выплачивается головной организацией. В данном случае заполняются 2 декларации и сдаются в соответствии с кодом ОКТМО.

У ИП также может быть несколько кодов ОКТМО. Такое происходит если деятельность предпринимателя частично переходит на патент или ЕНВД. Таким образом, ИП предстает налогоплательщиком другой налоговой инспекции, что должен отображать код ОКТМО.

Заполнение разделов нулевой формы 6-НДФЛ

Заполнение разделов «Обобщенные показатели» и «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» не должно вызывать каких-либо затруднений: во всех строках необходимо проставить прочерки.

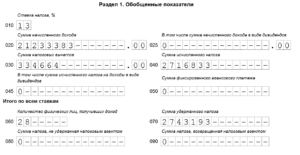

Образец заполнения Раздела 1 «Обобщенные показатели» (данные указываются с нарастающим итогом за весь отчетный период)

Образец заполнения Раздела 1 «Обобщенные показатели» (данные указываются с нарастающим итогом за весь отчетный период)

Однако стоит обратить внимание, что прочерки необходимо поставить во всех пустых ячейках информационных строк. Образец заполнения Раздела 2 (в данном отчетном периоде не совершалось каких-либо выплат)

Образец заполнения Раздела 2 (в данном отчетном периоде не совершалось каких-либо выплат)

Заполнение бланка формы 6-НДФЛ

Процедура заполнения формы 6-НДФЛ производится по простым правилам. При выплатах зарплаты, которые происходили в течение всего года (БС-3-11/650 письмо ФНС), в разделе 2 указаны данные только последнего квартала (три месяца). Там отражаются:

- Конкретные суммы, если происходили выплаты и удержания.

- Проставляется ноль, если нет данных о выплатах и начислениях по конкретным месяцам. Это также регламентировано ФНС (№ ММВ-7-11/450@).

В первом разделе формы 6-НДФЛ заполняются числовые значения, которые соответствовали всему отчетному периоду. В то же время значения в 1 разделе будут соответствовать:

- Заполненным сведениям из второго раздела. Когда, в каком конкретно месяце происходили выплаты и удержания.

- Не изменятся и останутся прежними, если в данном отчетном квартале не происходило выплат.

Чтобы не нарваться на штраф, который могут наложить налоговые органы, нужно подготовится основательно и прочитать кучу литературы. Штраф налоговики могут отправить даже за неправильный или ошибочный документ.

Многие по незнанию заполняли 6-НДФЛ с нулевыми данными. Как следует из письма от 4 мая 2016 года № БС-4-11/7928, если организация не производила выплаты, но всё равно сдала нулевую отчетность, то налоговый орган её принять обязан.

В статье мы рассмотрели, в каких случаях заполняется нулевая отчетность, а в каких это делать не нужно. Налоговая инспекция за это не оштрафует. А вот если организация имеет стабильный штат сотрудников, но не сдает отчётность вовремя, может быть оштрафована НИ.

Куда сдавать «нулевку» за год

Прежде чем размышлять, сдавать или нет нулевой 6-НДФЛ, давайте разберемся, что это вообще такое. Декларация подается в ФНС на стандартных для нее бланках, как минимум один раз в год, и является в определенных случаях обязательной. Основные характеристики документа:

- На титульном листе указываются реквизиты предприятия налогоплательщика, подписи руководителя и печати компании.

- Ввиду отсутствия данных о выплаченных доходах, составить отчет будет просто.

- Отчетность передается в ФНС в те же сроки, что и полная декларация – поквартально и за год.

В вопросе нужно ли сдавать 6-НДФЛ без начислений каждый период или только один раз в год и что грозит за ее отсутствие, мы разобрались. Но куда подавать документы еще не известно. Любые налоговые отчеты передаются юридическими лицами и индивидуальными предпринимателями по месту регистрации основной фирмы. Для иногородних подразделений – по месту их нахождения.

Важно! Нельзя подавать общий отчет по всей компании. Для каждого филиала документы формируются отдельно

Если хоть одна операция в году у вас проходила, с момента проведения этой операции у вас появляется обязанность представлять обычные 6-НДФЛ. Никакой речи о нулевой отчетности в такой ситуации уже не идет. Например, вы могли только начислить какую-то премию или матпомощь, с которой платится НДФЛ, но даже не выплачивать ее. Все равно вы уже признаетесь агентом в целях подоходного и должны заполнить и сдать 6-НДФЛ с соответствующими показателями.

В I квартале может не быть никаких операций, а потом начнутся расчеты с персоналом. Тогда сначала у вас будет нулевой отчет. А вот в середине года, когда компания начислит и выплатит доходы своим сотрудникам, основания для отчета появятся. За I квартал отчетность трогать задним числом не нужно. Она останется нулевой.

А вот за полугодие, девять месяцев и год расчеты придется сдать в общем порядке. Причем если операций до конца года больше не будет, в расчете за девять месяцев и год нужно будет заполнить только раздел 1. Раздел 2 заполняется по операциям лишь за последний квартал отчетного (налогового) периода. То есть за три последние месяца (письмо ФНС от 23.03.2016 № БС-4-11/4958). Например, в отчете за 9 месяцев это будут июль, август и сентябрь.

Если фирма стабильно бездействует, никакая хоздеятельность не ведется, то нулевки – это постоянное явление. Сдавать 6-НДФЛ в такой ситуации многие бухгалтеры обоснованно отказываются. Тогда хотя бы разово стоить уведомить ИФНС о своем случае. Для этого направьте в инспекцию письмо о том, что ООО не является налоговым агентом.

Ежеквартально носить пояснительные записки контролерам, возможно, будет излишне. А возможно, инспекторы попросту попросят их не приносить. Поясним, что обязанности оформлять по своей инициативе какие-либо пояснения в случае непредставления нулевой отчетности нет.

Заключение

Сдавать или нет форму 6 НДФЛ нулевку – каждая организация решает сама. В законодательстве эта норма четко не определена. Отправить письмо налоговой или сдавать нулевую 6 НДФЛ все-таки можно, во избежание недоразумений, связанных с блокировкой расчетного счета и дальнейшим освобождением. На это уйдет как минимум 2-3 рабочих дня.

При отсутствии выплат работникам и подрядчикам ФЛ сдача налоговой отчетности не предусматривается. Но уведомить об этом ФНС нужно обязательно. В случае с наличием начислений дохода, даже если это произошло единожды за год, требуется передать сведения о платежных операциях в ФНС. За уклонение от исполнения обязанностей начисляются штрафы и пени.