С каких сумм производят выплату взносов в ФСС

Любая денежная сумма, которая начисляется сотруднику, подлежит налогообложению. Сюда входят как подоходный налог, так и выплаты по страховым взносам.

На основании ФЗ №212 облагаются страховыми взносами суммы, которые были выплачены сотрудникам в виде вознаграждения, за оказание каких-либо услуг или работ. Сюда входят:

- Заработные платы сотрудникам.

- Премии за трудовые достижения.

- Вознаграждения за качественную и хорошую работу.

С тех сумм, которые проходят официально, и взимается подоходный налог и страховые взносы.

Если будет задан вопрос, с какой зарплаты не взимается страховой взнос, можно ответить сразу: ни с какой. Так сказать, «черная» заработная плата не входит в этот список, так как это теневая экономика предприятия. Рассмотрим теперь, с каких официальных доходов не взимается страховой взнос.

Страховые взносы на дивиденды в 2018

Налог на дивиденды юридических лиц При выплате дохода участникам-юридическим лицам уплачивается ННП. Ставка указанного платежа зависит от статуса юридического лица-получателя средств: иностранная компания или нет и ее доли в уставном капитале организации, выплатившей дивиденды.

Таблица № 2.

Ставка ННП при выплате дохода участникам-юридическим лицам Статус юридического лица Налоговая ставка Российская организация 13% Российская организация, имеющая более 50% доли в уставном капитале компании, выплатившей доход* 0% Иностранная организация 15% (или иная ставка, установленная международным договором) * Срок владения указанной долей в уставном капиталекомпании, выплачивающей дивиденды, не должен быть менее 365 дней на момент принятия решения о выплате средств участнику ННП должен быть перечислен не позднее дня перечисления средств участнику-юридическому лицу. Таблица № 3.

Дивиденды участникам ооо в 2018 году

Важно При этом резидентом может быть, как гражданин РФ, так и иностранец. Таблица № 1

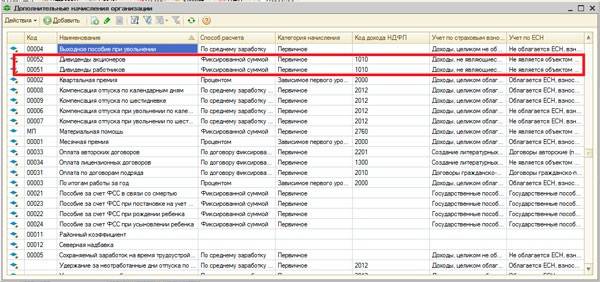

Ставка подоходного налога при выплате дохода участникам- физическим лицам Статус физического лица Налоговая ставка Резидент РФ 13% Нерезидент РФ 15% (или иная ставка, установленная международным договором) НДФЛ должен быть направлен в бюджет не позднее дня перечисления средств на счет физического лица или дня получения данных средств в банке. КБК для уплаты дивидендов в 2018 году: 182 1 01 02010 01 1000 110 Уплаченный в течение года доход необходимо отразить в справке 2-НДФЛ, предоставляемой в ИФНС по месту учета до 1 апреля года, следующего за отчетным. Код дохода, указываемый в справке по выплаченным дивидендам: 1010 За средства, перечисленные учредителям в 2017 году, необходимо будет отчитаться не позднее 1 апреля 2018 года.

Выплата дивидендов в ооо в 2018 году

Типовые ошибки начисления дивидендов Ошибка №1. Освобождение от уплаты налогов для организаций применяющих специальные режимы Применение любого специального режима налогообложения не является основанием для освобождения от уплаты соответствующих налогов, установленных на доход от долевого участия.

Хотя спецрежим, сам по себе и выступает альтернативой по уплате трех налогов, включая и налог на прибыль, но это касается только основной деятельности. Исключением может выступать ситуация, когда дивиденды выплачиваются в натуральной форме и являются по сути реализацией. Ошибка №2.

Возврат НДФЛ, уплаченного в бюджет С дивидендов, которые обязаны выплатить нерезиденту, организация должна исчислить НДФЛ по ставке 15%.

Доходы предприятия, не подлежащие обложению

В первую очередь, это те денежные суммы, которые сами не образуют объект обложения.

- Суммы при дарении. Работодатель может подарить своему работнику за хорошую работу определенную сумму денег.

- Выплаты при займе.

- Выплаты аренды или купли-продажи имущества.

- Дивиденды предприятия.

То есть мы подошли к основному вопросу: облагаются ли дивиденды предприятия страховыми выплатами? Обложению дивиденды не подлежат на основании письма инспекции фонда (ФСС №15-03-11/08-13985).

Кроме дивидендов, обложению налоговыми вычетами и страховыми взносами не подвергаются денежные суммы:

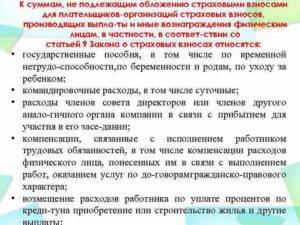

- Пособия, выплаченные сотруднику, уходящему в декрет. Сюда также входят пособия по уходу за ребенком.

- Суточные, выплачиваемые командированным сотрудникам.

- Оказанная материальная помощь, не превышающая 4 000 рублей. Если помощь выплачивается при определенных обстоятельствах, таких как кончина родственника, то сумма в этом случае не ограничена.

2017 год не принесет много реформ в страховые отчисления. Объектами обложения для ФСС останутся те же доходы, что и в 2016 году. Необлагаемые выплаты кардинально не изменятся. Все отчисления и взносы в страховой фонд останутся прежними.

Какая сумма считается дивидендами, определено в НК ст. п.1. Это тот доход акционеров или сотрудников организации, имеющих акции компании, который распределяется между всеми участниками. Сами дивиденды могут начисляеться на основании того, что акционер обладает неким правом на собственность компании. «Право» дается в виде акции или облигаций. И не имеет значение, работает ли в этой компании акционер или нет.

Во всех остальных случаях страховые взносы оплачивать должны своевременно. Иначе компания будет подвергаться штрафным санкциям.

Есть некоторые нюансы, когда предприятие сталкивается с проблемой, выплачивать взносы или нет.

Одним словом, все доходы человека, не подходящие под рамки трудового договора, могут не облагаться страховыми взносами. Сюда входят как дивиденды акционеров, так и отпуска по беременности и родам.

Расхождения с 6-НДФЛ

После получения отчетности налоговики начинают проводить камеральные проверки, в ходе которых оценивается достоверность и правильность отраженных данных. Реализуется это, в том числе, посредством междокументной сверки сведений в разных декларациях и прочих отчетах. В том числе, в части начислений в пользу физлиц сопоставляют Расчет по страховым взносам и Расчет 6-НДФЛ по подоходному налогу.

При самостоятельной проверке отчетов, до момента их сдачи в ФНС, необходимо сравнить данные по начислениям доходов в 6-НДФЛ и РСВ за соответствующий отчетный период. В Расчете по подоходному налогу указывается совокупная сумма доходов, подлежащих обложению НДФЛ. В число таких облагаемых доходов входят и дивиденды. Для сопоставления данных необходимо сравнить базу для отчислений по страховым взносам с суммой в 6-НДФЛ, учитывая следующее контрольное соотношение:

Показатель из 6-НДФЛ может быть равен числовому значению базы в РСВ или быть больше его. Если же значение из 6-НДФЛ меньше показателя стр. 050 из РСВ, налоговики сочтут это ошибкой и запросят пояснения. Правило, по которому из общей суммы начислений в 6-НДФЛ надо отнимать дивиденды (в Расчете по страховым взносам дивидендные выплаты не указываются), установлено в перечне междокументных контрольных соотношений. Они приведены в Письме ФНС от 29.12.2017 г. № ГД-4-11/27043@. Данное соотношение не применяется в отношении компаний, у которых есть обособленные подразделения, а также в отношении ИП на ПСН или ЕНВД.

Основные нюансы

По итогам 2011 г. у организации образовался убыток от основной деятельности. При этом она получила дивиденды от российской компании. В этом случае дивиденды не уменьшают убыток от основной деятельности организации.

Если организация получает доходы, облагаемые налогом на прибыль по иным ставкам, отличным от общей ставки (20%), то она формирует отдельную налоговую базу по деятельности, облагаемой этим налогом по общей ставке. И если по основной деятельности получен убыток, то он в полной сумме переносится на будущее по правилам п. 1 ст. 283 НК РФ (без уменьшения на сумму доходов, облагаемых налогом по иным ставкам).

Применительно к рассматриваемой ситуации с доходов от основной деятельности организация уплачивает налог на прибыль по ставке 20%, а с доходов, полученных в виде дивидендов, — налог по ставке 9% (п. 1, пп. 2 п. 3 ст. 284 НК РФ). Соответственно, налоговую базу, которая облагается по разным ставкам, нужно определять отдельно. Поэтому необходимо вести раздельный учет доходов и расходов по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка (п. 2 ст. 274 НК РФ).

Невозможность уменьшить убыток на доходы от дивидендов подтверждает и судебная практика, в частности Постановления Президиума ВАС РФ от 17.03.2009 N 14955/08, ФАС Московского округа от 13.01.2010 N КА-А40/14808-09 по делу N А40-44632/09-114-244 и от 26.06.2009 N КА-А40/4717-09 по делу N А40-67191/08-118-379.

При заполнении налоговой декларации по налогу на прибыль сумма дохода от участия в других организациях (дивидендов) за вычетом удержанного налоговым агентом налога указывается по строке 100 Приложения N 1 к листу 02 и по строке 020 листа 02 декларации (абз. 2 п. 5.2, абз. 4 п. 6.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@).

Существует достаточно большое количество самых разных нюансов, связанных непосредственно с подобными соглашениями, ценными бумагами самого разного рода.

К основным относится следующее:

- при выплате отчислений до 2015 года резидентам — физических лицам размер НДФЛ составит всего 9%;

- после 2015 года размер НДФЛ для физических лиц-резидентов составит уже 13%;

- вычисляться сами дивиденды возможно уже из чистой прибыли — которая остается после процедуры отчисления всех налоговых сборов в пользу бюджета государства.

Полный перечень подобного рода вычетов представлен непосредственно в ст.№218, 219, 220, 221 НК РФ.

Что это такое

Сегодня почти во всех без исключения случаях основной целью деятельности любого предприятия является получение денежных средств. Но для увеличения количества оборотных средств обязательны дополнительные вливания финансового характера. Добиться их возможно различными способами. Один из самых простых и действенных — выпуск ценных бумаг.

Величина, а также непосредственно порядок отправки подобных средств устанавливается акционерами.

При этом важно помнить, что к дивидендам относится любая прибыль, полученная за пределами Российской Федерации и в соответствии с законодательными нормами другой страны признаваемая таковыми. Очень важно пристально рассмотреть данный вопрос

Так как в таком случае также необходимо будет делать соответствующие отчисления в виде налога в пользу государственного бюджета.

На данный момент таковыми фондами, отчисления в которых нужно делать обязательно, являются:

- ПФР — Пенсионный фонд РФ;

- ФСС — Фонд социального страхования;

- ОМС — Обязательное медицинское страхование.

Способ расчета пошлины в каждом случае строго индивидуален. Именно поэтому необходимо максимально внимательно ознакомиться с методикой расчета, формулой.

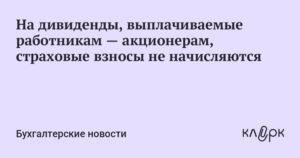

Почему страховые взносы с дивидендов не исчисляются

Эти взносы отчисляются с вознаграждения по трудовым и гражданско-правовым договорам согласно статье 420 НК РФ. Иными словами, облагается заработная плата, премии, плата за определенный объем работ.

Дивидендные выплаты акционерам – это не средство стимулирования труда, взносами они не облагаются независимо от должности работника. Однако налог на доходы физических лиц, согласно статье 207 НК РФ, с них перечислить нужно обязательно. Обязательство по удержанию и перечислению НДФЛ с получателей лежит на компании – налоговом агенте.

Заполняем 6-НДФЛ

В части отчета 6-НДФЛ, отражающей доходы, прибыль, полученная от акций, облигаций и перечислений в уставной капитал, учитывается.

Отчет заполняем по шаблону:

Строка 020: к налогооблагаемому доходу прибавляем дивиденды.

Строка 025: прописываем сумму выплат по акциям.

Строка 030: налоговые вычеты.

Строка 040: (стр. 020 — стр. 030)*13/100.

Строка 045: стр. 025*13/100.

Облагаются ли дивиденды страховыми взносами в 2020 году

В каждой компании есть определенная сума прибыли. Так, после уплаты всех налогов и других разнообразных отчислений, ту сумму, которая осталась руководство компании, имеет право разделить между собой. Такой остаток средств имеет название дивиденды.

О том, что это полностью законные средства, речь идет в Федеральных законах. Но, многих людей, которые совладеют компаниями, интересует вопрос о том, какими страховыми взносами будут облагаться эти выплаты в 2020 году.

Общая информация о дивидендах

Каждый акционер имеет право на свою часть получения этого вида средств. На это есть законное основание. Так, в ООО есть закон 28, где идет речь о распределении данного вида чистой прибыли, без названия самого термина, который и характеризует эту прибыль.

Здесь, говориться о том, что в акционерных обществах или с ограниченной ответственностью весь чистый доход компании может быль пропорционально распределен между акционерами. При этом в этой же компании должны быть оплачены все налоги и недопустимо наличие задолженности по другим видам платежей.

Такого вида прибыль распределяется в начале нового года за прошлогодний период. Таким образом, вначале 2020 будет проводиться распределение дивидендов за 2019 год.

Для этого в данной организации должны присутствовать соответствующие документы.

Страховые взносы и дивиденды

В Налоговом кодексе есть статья 420, где речь идет о том, какие именно выплаты подлежат к вычислению страховых взносов. Это доходы:

- все перечисления авторам;

- выплата за работу наемному персоналу;

- отчуждение права на интеллектуальную собственность;

- выплаты в соответствии с договорами ГПХ, где предусмотрено выполнение работ с предоставлением услуг (здесь исключаются лица, которые оплачивают налог, насчитан на профессиональный доход).

Кроме вышеперечисленных форм доходов, из которых должен быть вычислен и оплачен страховой взнос, есть еще такие виды деятельности как адвокат, нотариус и другие лица, и другие, если они занимаются частной практикой, и они облагаются этим видом налога.

Таким образом, если внимательно изучить всю суть этого документа, можно сделать вывод, что здесь совсем ничего не упоминается об отчислении с выплаты дивидендов и других видов подобных доходов.

Это связано с тем, что акционеров компании не относят к категории застрахованных лиц. Поэтому, дивиденды не облагаются выплате страховых взносов, как в прошлогоднем периоде, так и в наступающем 2020 году. Эту категорию налогоплательщиков не показывают в строке Расчетов по страховым взносам.

Взносы от несчастных случаев

В статье 20.1 на законном основании перечислено все объекты обложения взносами по получению травматизма. Там совсем нет упоминания об акционерах или участников и руководителей компаний. Поэтому, такие лица не попадают в тот узкий круг людей, на которых распространяется действие закона о травматизме.

С этих данных можно сделать простой вывод, что в базу не вносятся ни дивиденды ни другие подобные выплаты, они не подлежат уплате ни страховых взносов ни взносов от несчастных случаев. Поэтому, при ведении бухгалтерского отчета такие лица не вводятся в базу данных по форме 40-ФСС.

В 2020 году система налогообложения дивидендов существенно не изменилась в соответствии с прошлыми годами. Также не предусмотрено внесение изменений в статье 420.

Поэтому, все акционеры могут быть спокойны, ведь заносить их в страховую базу налоговая инспекция в ближайшем времени пока не собирается.

Выплаченные дивиденды, которые были перечислены физическим лицам, облагаются только оплате НДФЛ.

Другие виды доходов, которые подлежат обложению

В систему налогообложения должна подаваться информация о разных видах доходов фирмы. Но, не со всех таких взносов будет взиматься взнос или налог. Так, не подлежат обложению такие денежные суммы, если сами не выступают объектом вложения. Это такие доходы:

- все виды выплат при займе;

- выплата купли-продажи объекта или средства за аренду имущества;

- средства, если они были подаренные (здесь говориться не о премиях, а именно о тех доходах, которые были подарены сотруднику от работодателя за хорошую и качественную работу).

Так, кроме дивидендов акционерам компании, еще не подвергаются страховым взносам и другие виды доходов, а именно:

- декретные пособия, а также выплаты по уходу за ребенком;

- средства, которые сотрудник получил как суточные командировочные доходы;

- материальная помощь одному из сотрудников компании. Но при этом размер выплаченных средств не должен превышать 4000 рублей. Они могут быть выплачены при таких обстоятельствах, как смерть кого-то из родственников сотрудника или при внезапной болезни.

- Tweet

- Share0

- +1

- ontakte

Если получает юридическое лицо

Особого внимания заслуживает ситуация когда соответствующие средства получает на свой баланс лицо юридическое. В общих случаях размер ставки налоговой на прибыль составит именно 9%. Данный момент ранее регламентировался п.2, 3 ст.№384 НК РФ. Но с 01.01.15 г. данный параметр также возрастает до 13%. Существуют особенности перечисления в бюджет.

Необходимо помнить о важности отражения соответствующим образом информации в налоговом, бухгалтерском учете. Существуют специальные счета, субсчета для отражения информации

Обязательно составление подтверждающей отчетной документации. Важно не допускать ошибок при её формировании. В противном случае могут возникнуть различные проблемы.

Сегодня в соответствии с законодательными нормами все государственные внебюджетные фонды имеют право на проведение камеральных проверок в случае обнаружения серьезных ошибок, не состыковок в отчетности. Но при осуществлении таковой проверки они могут затрагивать только имеющие непосредственное отношение к взносам документы.

Отчисление страховых взносов — обязанность каждого работодателя. Но далеко не любой доход облагается подобного типа пошлинами. Именно поэтому стоит заранее ознакомиться со всеми нюансами расчета страховых взносов. Так можно будет избежать переплаты, а также множества различных других проблем, затруднений.

Что влияет на размер

Размер данных отчислений может достаточно существенно различаться в зависимости от целого ряда факторов.

Основными являются следующие:

- необходимость стабилизации экономического положения предприятия;

- привлечение инвестиций;

- изменение экономического климата в стране, непосредственно в сфере деятельности предприятия;

- демонстрация перспектив развития;

- интересы предприятия.

Снижается или же остается на прежнем уровне размер перечислений акционеру часто по причине необходимости стабилизации экономической обстановки в самом предприятии.

https://www.youtube.com/watch?v=ZWqBgkbYAKw

Другими словами компания может утратить возможность поддерживать достаточно высокий уровень выплат в долгосрочной перспективе.

Также инвестиции могут привлекаться иным способом. Например, путем демонстрации перспектив развития. Одним из критериев является доходность предприятия, стабильность отчислений по ценным бумагам. Этот фактор может существенно влиять на политику акционеров при распределении прибыли между собой.