Раздел 1 декларации 6-НДФЛ

Первый раздел декларации имеет заголовок, который и отражает всю его суть — «Обобщённые показатели». Это значит, что в нём нужно указывать общие суммы дохода, который был начислен фирмой сотрудникам, а также рассчитанного и удержанного налога. Все цифры первого раздела нужно приводить по нарастающей с самого начала года.

Особенности заполнения изложены в Приказе ФНС России от 14.10.2015 № ММВ-7–11/450@.

Первый раздел декларации 6-НДФЛ содержит общие сведения обо всех доходах сотрудников и удержанных с них налогах

Если обратиться к любой инструкции по заполнению первого раздела формы, то можно обнаружить, что заполненных экземпляров должно быть столько же, сколько и ставок НДФЛ, которые были применены по отношению к доходу работника. Однако это положение актуально только в том случае, если компания выплачивала доходы, которые облагаются по разным налоговым ставкам.

Наглядная инструкция по заполнению первого раздела формы 6-НДФЛ с подсказками

Заполнение строк 020–050

В строке 020 декларации 6-НДФЛ по нарастающему принципу указывается сумма дохода, который начислялся с того самого момента, как начался налоговый период. Если же в отчётном периоде была выплата дивидендов — заполняется ещё и строка 025 (в противном случае её заполнять не нужно).

В строку 030 вписываются налоговые вычеты, сделанные в отчётном периоде, которому посвящена декларация. Доход, который подпадает под налог, уменьшается как раз за счёт суммы этих самых вычетов. Если же их сумма на определённого сотрудника превышает сумму дохода, который ему так или иначе выплатили, то вычет и доход уравниваются.

Строка 040 отвечает за сумму НДФЛ, рассчитанную с того самого дохода, вписанного в строке 020, а затем уменьшенного на размер тех вычетов, которые, в свою очередь, указываются в строке 030.

Строка 045 — это просто сумма налога, которая исчисляется с дивидендов, указанных в строке 025 декларации.

Строку под цифрой 050 нужно заполнять лишь в том случае, если организация взяла на работу сотрудников-нерезидентов, работающих по патенту, а потому самостоятельно выплачивающих подоходный налог. Если такие сотрудники в компании действительно есть, то сумму налога на их доходы можно снизить на платежи, сделанные ими же по НДФЛ.

Строки 060–090 декларации 6-НДФЛ: нюансы расчёта данных

Согласно разъяснениям налоговиков, строки 020–050 заполняются с учётом определённой ставки налога. Строки от 060 до 090, в свою очередь, заполняются по всем ставкам совокупно

В таком случае неважно, сколько экземпляров первого раздела оформлено, ведь информация по ним приводится единожды на странице, которая идёт сразу после титульного листа декларации

В строку 060 нужно вписать суммарное количество физических лиц, которые получали деньги в конкретном отчётном периоде. При заполнении нужно учитывать, что если сотрудника уволили, а затем снова взяли на работу, в строке 060 он все равно должен значиться как тот же самый человек.

В строку 070 вписывается сумму налога, которая была удержана налоговым агентом. Однако нужно учитывать, что бывают такие ситуации, когда у него не получается удержать сумму налога с дохода, полученного физическим лицом. Такое случается, когда доходы выдаются в натуральной форме, но при этом у их получившего сотрудника нет полученной от компании зарплаты в денежном эквиваленте, с которой и можно было бы снять налог. А потому те суммы, по которым налог не может быть удержан налоговым агентом, обязательно вносятся в строку 080.

В строке под цифрой 090 отображается цифра (сумма) НДФЛ, возвращённая налогоплательщику по правилам, установленным статьёй 231 НК РФ. Желательно с ней ознакомиться более подробно, чтобы не допускать досадных ошибок в расчёте налога.

Итогом проделанной работы будет полностью заполненный первый раздел декларации.

Правильно заполненный раздел 1 декларации 6-НДФЛ — гарантия того, что отчётность будет принята налоговым органом без проблем

Видео: правила заполнения полей Раздела 1 формы 6-НДФЛ

Декларация 6-НДФЛ является современным эффективным и относительно простым инструментом налогового расчёта, но её нужно очень внимательно заполнять, чтобы не сделать ни единой ошибки в цифрах. Чтобы правильно заполнить первый раздел этой декларации, нужно ознакомиться с инструктивными материалами налоговых органов, ведь знание — лучшая страховка от потенциальных ошибок.

Образец заполнения формы 6-НДФЛ в 2018 году на примере

Перед тем как приступить к рассмотрению состава отчетного документа, стоит отметить, что он не изменялся с 2015 года, а значит, форма, которая подавалась предпринимателем каждый квартал года 2018, может служить образцом заполнения 6-НДФЛ за год. Она в обязательном порядке состоит из трех частей:

- Титульная часть – имеет данные о предпринимательском объекте, а также нюансах его организации и отчетного периода, за который подается.

- Обобщенная часть (1 раздел) – имеет данные общего характера о налоге за прошедший период.

- Конкретизирующая часть (2 раздел) – предназначена для данных по датам выплат дохода и удержанных и оплаченных из них налоговым суммам.

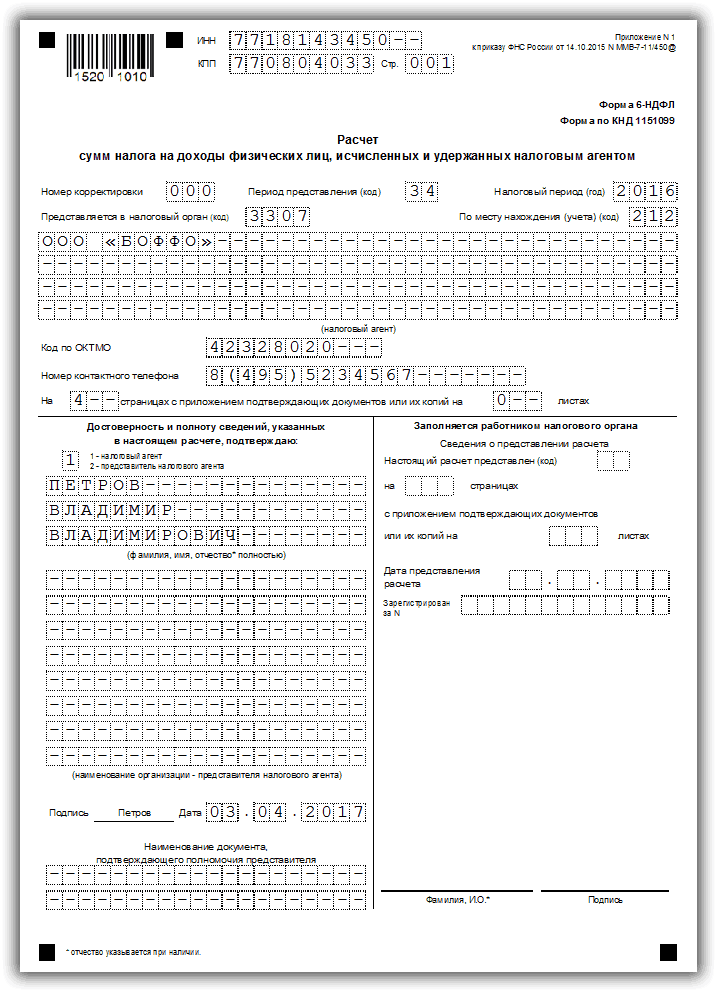

Титульный лист

Образец заполнения 6-НДФЛ за 2018 год будет иметь данные, представленные на титульном листе. Здесь содержится полная информация по предпринимательскому объекту, форме его организации, а также принадлежности к отдельному налоговому органу. Который, кстати, наряду с отчетным периодом, а также корректировочным номером проставляется в виде кодов. Данная часть заполняется с применением правил заполнения отчетных документов, как и все остальные.

Первый раздел

Перед тем как заполнять 6-НДФЛ за год, стоит обратить внимание, что обобщенная часть этого документа содержит данные по всем суммам начисленных предприятием доходов, а также обобщенным суммам не только удержанных и проплаченных, но и возвращенных налогов, когда такое явление имеет место быть. Данный раздел отображает и налоговую ставку, которая используется при расчетах, а также суммы тех налогов, которые предпринимательскому объекту удержать не удалось

Второй раздел 6-НДФЛ — конкретизирующий

Третья часть рассматриваемого отчета содержит конкретные данные по суммам выплаченных доходов, а также удержанных из них налогов. В виде дат указываются не только дни фактических выплат, но и дни, в которые положено сделать перевод средств в государственный бюджет. Чтобы знать, как правильно заполнить 6 НДФЛ за год, необходимо понимать, что в последней части отображаются данные за последние три месяца отчетного года, несмотря на то, что во второй части указывались годовые данные, а также то, что указывать их необходимо с соблюдением хронологического порядка.

Большой вебинар о сложных ситуациях в заполнении 6-НДФЛ смотрите в этом видео:

Основные правила заполнения второго раздела 6НДФЛ

Некоторые общие советы, как заполнить раздел 2 декларации 6 НДФЛ, приведены ниже.

Денежные вознаграждения, выплаченные в отчётном квартале, но не подлежащие обложению подоходным налогом, в отчёте не показываются.

В форме 6НДФЛ проставляется сумма дохода до налогообложения, то есть она не уменьшается на сумму подоходного налога.

Сведения, указанные в во втором разделе формы, не совпадают с информацией в первом разделе. Так как в первом разделе приводятся нарастающие итоги всего налогового периода, включая отчётный квартал, а во втором – данные только отчётного квартала.

Если в один и тот же день были получены доходы, имеющие разные предельно допустимые сроки уплаты в бюджет налога на доходы физических лиц, то в форме они указываются разными строками.

В строке 120 указываются установленные НК РФ предельные даты перечисления подоходного налога. В случае, если налог перечислен раньше предельного срока, в гр. 120 отражается не фактическая дата уплаты, а предельно допустимая НК.

Особенно надо быть внимательным в ситуации, когда выплата дохода и перечисление налога фактически были произведены в последний день квартала. Дата уплаты налога в бюджет должна быть указана в соответствие с НК, а это уже будет дата следующего отчётного периода. Следовательно, запись о проведённой операции должна отражаться в следующем квартале.

Если доходы на предприятии выплачивались только в одном квартале или один раз в году, то отчёт сдаётся за квартал, в котором доходы были выплачены, и в обязательном порядке в последующих кварталах текущего года.

А в такой ситуации как заполнить раздел 2 формы 6 НДФЛ – доходы выплачивались только во втором квартале? За первый квартал отчёт можно не сдавать (так как он с нулевыми показателями), обязательно сдаётся отчёт за второй, третий и четвёртый квартал. В этом случае в отчёте за третий и четвёртый квартал заполняется только первый раздел.

Инструкция по 6-НДФЛ для бухгалтера на все случаи жизни

Данная отчетность состоит из титульного листа и двух разделов. Заполняется она обобщенно на всех лиц, которые получили доход от налогового агента.

Титульный лист заполняется почти также, как в остальных декларациях. Но имеются некоторые особенности:

Получите 267 видеоуроков по 1С бесплатно:

В строке период составления нужно проставить код отчетного периода:

- В строке налогового периода необходимо поставить год, за который сдается отчетность;

- При указании места нахождения вставляется код, согласно таблице:

- Там, где требуется КПП и ОКТМО – указывают коды предприятия, если декларация сдается по физическим лицам, которые получали доходы от главного управления;

- Если же доходы получались от отдельного подразделения, то пишут его коды.

При заполнении первого раздела важно понимать, что заполняется он с нарастающим итогом, начиная с первого квартала. В строке 010 бухгалтер указывает ставку, согласно которой исчисляется налог

Все эти ставки имеют свой определенный код. Когда за три месяца прибыль выплачивалась по разным ставкам, надо заполнять следующие строки:

В строке 010 бухгалтер указывает ставку, согласно которой исчисляется налог. Все эти ставки имеют свой определенный код. Когда за три месяца прибыль выплачивалась по разным ставкам, надо заполнять следующие строки:

- 020 – Общие доходы лиц;

- 025 – Все дивиденды;

- 030 – Все вычеты по сумме, посчитанной в 020;

- 040 – Число налога с доходов;

- 045 – Число налога с дивидендов;

- 050 – Авансы, которые оплатили иностранные граждане, на них уменьшили число налога.

Далее должен быть единый блок по всем строкам:

- 060 – Число всех лиц, которые получали доход от налогового агента. Уволенный и заново принятый сотрудник – 1 лицо, также одним считается человек, получающий деньги по разным налоговым ставкам;

- 070 – Сумма налогов;

- 080 – Налоги, которые не удержали;

- 090 – Общая сумма, возвращенная лицам от агента.

При нехватке места на странице, нужно заполнять дополнительные листы. Но общее число должно размещаться на первой странице.

Второй раздел заполняется иначе. Тут не нужен нарастающий итог, указываются цифры за последние три месяца отчетного периода:

- 100 – указывается дата получения дохода по факту. Найти разновидности можно в ст.223 Налогового кодекса РФ;

- 110 – Число, когда налог с дохода был удержан. Это можно найти в ст.226 НК РФ;

- 120 – Дата, когда максимально нужно перечислить налог;

- 130 – Общая сумма полученного дохода по факту;

- 140 – Сумма удержания.

Подписать документ обязан руководитель предприятия, его представитель или уполномоченное лицо, например, бухгалтер.

Периодичность сдачи формы 6-НДФЛ

Форма 6-НДФЛ подается параллельно с годовой отчетностью 2-НДФЛ, которую никто не отменял и служит ее дополнением. Служит по факту дополнительным контролем организации по выплате ею, как налоговым агентом, сумм по НДФЛ с заработной платы работников. Скорее всего в налоговой внедрен новый инструмент проверки, так как итог 4 деклараций 6НДФЛ, без указания суммы по каждому работнику, должны равняться сведениям по году подаваемых в декларации 2-НДФЛ, в которой уже информация разделяются по сотрудникам. В случае их не совпадения вероятно будет назначена налоговая проверка.

Срок подачи 2-НДФЛ, по истечению отчетного года:

подаются не позднее 1 апреля за прошедший период, т.е. год

Срок сдачи 6-НДФЛ – поквартально, крайний срок – последний день 2-го месяца, который следует за прошедшим отчетным кварталом (даты отчетности указаны с учетом переноса в виду выходных дней):

- За 1-й квартал – 30 апреля, но в связи с переносом выходных, сдавать нужно до 2 мая 2017 г.

- За 2-й квартал – до 31 июля 2017 г.

- За 3-й квартал – до 31 октября 2017 г.

- За 4-й квартал – до 2 апреля 2018 г.

Если в организации более 25 человек, то сведения подаются в электронном виде, если меньше, то можно предоставить на бумажных носителях.

Декларация состоит из титульного листа и 2- разделов, рассмотрим порядок заполнения

Титульный лист

Титульный лист 6-НДФЛ содержит следующую информацию:

- ИНН;

- КПП (для организаций);

- номер страницы;

- номер корректировки (для первичного документа «000», если отчет заполняется при внесении корректировок — «001», при последующем редактировании — «002» и так далее);

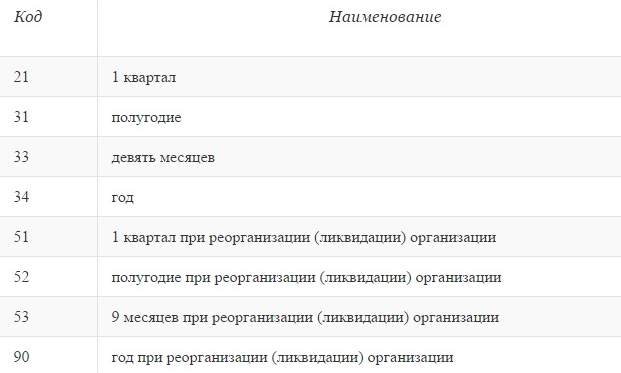

- период представления (код, в зависимости от того, за какой период предоставляется отчетность, происходит ли реорганизация предприятия);

- налоговый период (год, за который дается отчет);

- код налогового органа;

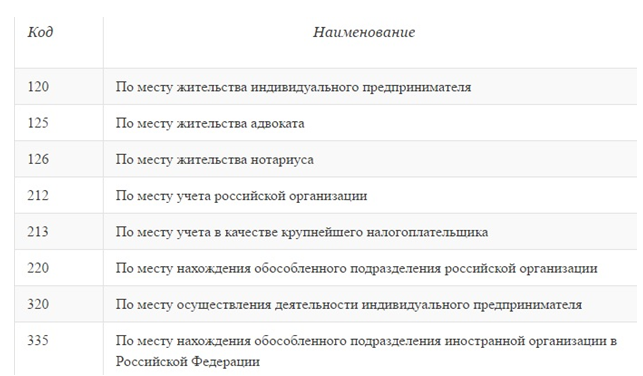

- код места представления;

- Ф. И. О. предпринимателя или наименование юридического лица;

- код ОКТМО (если их несколько, придется составлять отдельный отчет для каждого кода);

- номер контактного телефона;

- количество страниц и листов приложений к нему (при наличии).

В тех местах, где данные отсутствуют, ставятся прочерки.

Правая часть предназначена для заполнения специалистом налогового органа.

Таблица 1. Коды периодов представления.

| Код | Наименование |

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | Полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

Таблица 2. Коды мест представления.

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 124 | По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

| 125 | По месту жительства адвоката |

| 126 | По месту жительства нотариуса |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющимся крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющимся крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 335 | По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Особенности отражения в 6-НФДЛ выплат переходящих периодов

«Переходные» выплаты — ситуации, когда доход был выплачен в одном отчётном периоде, а налог — в другом.

К примеру, ЗП за июнь насчитывается и выдаётся персоналу в июле: 09.07.2018. В этом варианте в отчёте за полугодие зарплатные выплаты будут отражены в Разделе 1:

- в строке 020 — сумма начисленной заработной платы;

- в строке 040 — налог, который уплачивается с этой выплаты.

А цифра удержанного налога уже попадёт в отчёт за 9 месяцев:

- в Разделе 1, строке 70 — будет указана сумма удержанного НДФЛ;

- в Разделе 2, строке 100 — должна будет стоять дата 31.07.2018 (как дата получения дохода — финальный день расчётного месяца);

- в строке 110 — 09.07.2018 — НДФЛ удержан в день выплаты ЗП;

- в строке 120 — 10.07.2018 — Кодекс требует, чтобы дата уплаты налога ЗП была на следующий рабочий день после выплат;

- в строке 130 указывается сумма начисленной ЗП.

- а в строке 140 — сумма удержанного с ЗП налогового сбора.

В этом вопросе сложности возникают, когда отпускные выплаты или пособие по временной трудоспособности приходятся на последние дни отчётного периода. И если Раздел №1 ведётся нарастающим итогом, и здесь всё более или менее понятно, то с Разделом №2 — сплошные вопросы. Ключевой критерий включения цифр в этот блок — чтобы финальный срок выплат попадал в этот отчётный период, причём в расчёт нужно вставлять не фактический срок уплаты, а срок по законодательству. Которое гласит, что компенсация за отпуск — фактическая оплата труда работникам. Но факт получения дохода в форме отпускных должен фиксироваться не как по ЗП, а по подпункту 1 пункта 1 статьи 223 НК РФ (Постановление Президиума ВАС РФ №11709/11, Письмо Минфина №03–04–06/2187 и пр.). То есть в день выплаты их сотруднику — перевода на лицевой счёт, выдачи из кассы. И именно эта дата определяет срок получения дохода физ. лицом. По этому сроку заполняется блок №100 второго раздела формы 6-НДФЛ. Автоматически должны попадать переходящие отпускные и в Раздел №1.

Второй довольно простой шаг — отразить удержание НДФЛ по отпускным в 6-НДФЛ — строка 110. Так, пункт 4 статьи 226 Кодекса определяет, что налог должен быть удержан в момент выплаты дохода. То есть здесь и дата получения, и дата удержания НДФЛ должна совпадать (день в день).

И третий вопрос, с которым многие путаются, — перечисление НДФЛ в госбюджет. При стандартном правиле срок здесь устанавливается как первый рабочий день, следующий за днём выплаты. Но в отношении отпускных действует другое правило, так как здесь другие законодательные нормы (см. пункт 6 статьи 226 Кодекса), согласно которым НДФЛ должен быть перечислен не позже крайнего числа месяца после выплаты отпускных. И здесь вопрос: когда совершать выплаты, решать декларанту. Можно пойти по объединяющему пути, особенно, когда работников много, проще отправлять платёж в финальные дни месяца единой платёжкой. А второй путь, который тоже допускается законом, — перечислить налог по мере выплаты отпускных. Отразить эту цифру надо в строке 120.

Аналогичный подход и в расчёте по больничному пособию: компенсация по б/л отражается в 6-НДФЛ в том отчётном квартале, в котором бюллетень был фактически оплачен. А перечислить НДФЛ в госбюджет нужно до конца месяца компенсации пособия.

Фискальный регулятор не раз уже озвучивал основное правило для операций, совершаемых в переходящие отчётные периоды: когда налоговый агент начинает зарплатные (отпускные, по б/листам и пр.) проводки в одном отчётном периоде, а заканчивает их в другом, то финальная точка учёта ставится по окончательной дате завершения этого процесса.

Вкратце о форме 6-НДФЛ

Расчет по форме 6-НДФЛ представляет собой свод обобщенных данных по всем физическим лицам, получившим доходы от учреждения – налогового агента (его обособленного подразделения), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, об исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога (п. 1 ст. 80 НК РФ).

Бланк формы, порядок составления и подачи, а также формат представления расчета в электронном виде утверждены Приказом ФНС РФ от 14.10.2015 N ММВ-7-11/450@ (далее – Порядок N ММВ-7-11/450@).

Формируется этот отчет ежеквартально и подается в налоговую инспекцию (ст. 230 НК РФ):

- за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за отчетным кварталом;

- за год – не позднее 1 апреля следующего года.

Сроки представления формы 6-НДФЛ в 2017 году такие:

Расчетный период | Крайний срок сдачи расчета |

За I квартал 2017 года | 02.05.2017 |

За полугодие 2017 года | 31.07.2017 |

За девять месяцев 2017 года | 31.10.2017 |

За 2017 год | 03.04.2018 |

Если срок сдачи отчетности выпадает на выходной день или праздник, то этот срок переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Обратите внимание! За просрочку представления расчета предусмотрен штраф в размере 1 000 руб. за каждый полный или неполный месяц нарушения установленного срока его подачи (п

1.2 ст. 126 НК РФ). Кроме того, если отчет не сдан в течение 10 дней после крайнего срока его представления, налоговики могут заморозить счет учреждения (п. 3.2 ст. 76 НК РФ).

Форму 6-НДФЛ можно подать как на бумаге, так и в электронном виде. Причем выбирать могут учреждения, у которых численность физических лиц, получивших доходы в налоговом периоде, до 25 человек (п. 2 ст. 230 НК РФ). Остальные должны отправить расчет в электронном виде (с применением усиленной квалифицированной электронной подписи) посредством оператора электронного документооборота.

Общие требования по ведению и заполнению формы 6-НДФЛ

Для начала в двух словах поясним, для чего в 2016 году была введена в действие эта форма. Как заявило Управление ФНС РФ, анонсируя запуск этой отчётности, этот важный шаг направлен на всеобщий контроль работодателей, начисляющих и уплачивающих НДФЛ за своих сотрудников (устаревшее название этого сбора — подоходный налог).

Первый и основной законодательный акт, который регулирует расчёт 6-НДФЛ — закон №113-ФЗ от 2 мая 2015 года. Даже в своей формулировке этот документ несёт информацию, что изменения в части I и II НК РФ были введены для усиления ответственности всех налоговых агентов при нарушениях ими сроков, а также при попытках ухода бизнеса от уплаты НДФЛ.

В связи с чем во второй пункт статьи 230 Кодекса добавлены положения, устанавливающие ввод с начала 2016 года новой отчётности для налоговых агентов, которая предусматривает регулярную сдачу в «свою» районную инспекцию (ИФНС, где состоит на учёте бизнес), расчёта сумм налогового сбора на доходы физ. лиц. Сдача отчёта по месту регистрации бизнеса касается всех предприятий (и юр. лиц, и ИП) за исключением:

- российских организаций, которые имеют обособленные подразделения;

- а также ИП, применяющих единый вменённый налог (ЕНВД) или работающих по патенту.

Указанные налоговые агенты сдают расчёт в ИФНС по месту ведения бизнеса: по месту «прописки» обособленных компаний или осуществления частной предпринимательской деятельности.

Итак, это первое требование налоговиков к работодателям, касающееся отчёта 6-НДФЛ.

Для информации скажем, что к налоговым агентам относятся все компании, которые:

- имеют штат наёмных сотрудников, при этом обязательное условие здесь — выплаты в отчётном периоде зарплаты и других вознаграждений работникам (как денежных, так и материальных);

- выплачивают физ. лицам вознаграждения по договорам гражданско-правового характера.

Отметьте здесь один важный момент: если бизнес за период отчётности ни разу не начислял зарплату сотрудникам и не проводил другие компенсационные выплаты (отпускные, больничные и пр.) своим работникам, декларацию сдавать необязательно. К предприятию в этом случае не предъявляется фискальных требований. Нет начислений дохода физ. лицам — нет обязанности налогового агента — нет отчётности. Но если организация или ИП выдавали своему персоналу плату за труд, им вменяется отчётность по форме 6-НДФЛ (см. пункт 2 статьи 230 Кодекса).

Причём заметьте, что отчётность должна быть сдана не только по факту выплат персоналу или физ. лицам, но и при начислении заработной платы в отчётном налоговом периоде, даже в случае, если оплата за труд задерживается. То есть долги перед штатом не являются причиной отмены отчёта. И ещё один момент в этом вопросе — когда предприятие выплачивает зарплату с опозданием, работникам должны быть начислены проценты за просрочку, и эта доплата не подлежит обложению НДФЛ. А это значит, что необлагаемый доход не должен быть включён в суммарный доход физ. лиц, отображающийся в расчёте 6-НДФЛ.

Второе, что устанавливает нормативный акт, — периоды и сроки предоставления — отчётность должна поступить в ИФНС ежеквартально, в определённые даты. Крайний срок отчётности — последний день месяца по прошествии календарного квартала:

- отчёт за I квартал должен быть сдан до 30 апреля;

- за 6 месяцев текущего года — до 31 июля;

- за 9 месяцев — до 31 октября;

- за отчётный год — до 1 апреля.

Закономерно, что здесь может возникнуть вопрос: почему отчётные периоды определены как 3/6/9 и 12 месяцев. Ответ здесь простой — для финансового перекрёстного контроля и выстраивания барьеров для фальсификации отчётности. Такой способ усложняет возможность внесения корректировок для сокращения сумм или ухода от налогового сбора. Подробнее об этом — в отдельной главе, посвящённой проверкам налоговиков и контрольным соотношениям по отчёту.

Порядок заполнения формы 6-НДФЛ за 1 квартал 2016 года

Расчет состоит из первой страницы — титульного листа и двух разделов.

Заполнение первой страницы формы 6-НДФЛ:

- вверху пишется ИНН и КПП (для организаций) работодателя;

- номер корректировки — при первичной подаче расчета нужно ставить «000», если расчет корректировался, то при следующей подаче ставится «001», «002» и т.д. в зависимости от номера корректировки;

- период представления — при заполнении формы 6-НДФЛ за 1 квартал нужно ставить 21 (за полугодие — 31, за 9 месяцев — 33, за год — 34 — берется из Приложения №1 к указанному выше Приказу);

- налоговый период — ставятся 4 цифры года, за который подается расчет, в данном случае ставится «2016»;

- налоговые орган — код налогового органа, куда подается заполненная форма 6-НДФЛ;

- код места нахождения — берется из Приложения №2 к Приказу № ММВ-7-11/450@, например, при подаче расчета по месту постановки на учет организации нужно ставит «212»;

- налоговый агент — наименование организации (сокращенное согласно учредительным документам), ФИО ИП, являющегося работодателем (полностью);

- ОКТОМ — согласно общероссийскому классификатору;

- номер телефона — необходимо указать код города и номер телефона для связи с налоговым агентом;

- количество страниц расчета;

- количество приложенных документов.

В разделе «достоверность…» нужно указать, кто подает расчет 6-НДФЛ в налоговую, сам налоговый агент или его представитель.

Заполнение первого раздела формы 6-НДФЛ за 1 квартал 2016 года:

Отражается сумма дохода, выплаченного работникам суммарно за отчетный период, и соответствующий налог.

Если физическому лицу выплачивался доход, облагаемый разными ставками подоходного налога, то для каждой ставки нужно заполнять строки 020-050. Все данные приводятся суммарно по всем физическим лицам.

010 — ставка НДФЛ, которой облагается доход физического лица, для заработной платы это 13%;

020 — доход в первом квартал по всем работникам, в отношении которого применяется указанная ставка;

025 — доход в виде дивидендов за 1 квартал;

030 — сумма стандартных налоговых вычетов;

040 — НДФЛ;

045 — НДФЛ с дивидендов;

050 — сумма авансовых платежей, уменьшающая налог к уплате.

В отношении каждой ставки НДФЛ заполняются указанные строки.

В строках 060 — 090 приводятся обобщенные сведения по всем ставкам.

60 — количество физических лиц, которые получили доход от данного работодателя;

70 — общий удержанный налог по всем ставкам за 1 квартал 2016 года;

080 — неудержанный налог за 1 квартал;

090 — возвращенный налог согласно ст.231 НК РФ

Заполнение второго раздела формы 6-НДФЛ:

100 — дата фактического получения дохода, указанного в строке 130;

110 — дата удержания налога с дохода, указанного в строке 130;

120 — дата, до которой нужно уплатить НДФЛ;

140 — удержанный НДФЛ в дату, указанную в строке 110.

В отношении каждого срока уплаты НДФЛ заполняются строки 100-140.

В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который этот доход начислен. Дата удержания налога — непосредственно день выплаты заработной платы. Перечислить этот налог нужно не позднее дня, следующего за днем выплаты зарплаты.

Нужно ли отражать данные о зарплате и НДФЛ за декабрь 2015 года в расчете за 1 квартал 2016 года?

Если зарплата за декабрь 2015 года выплачивается в январе 2016 года, то в разделе 2 нужно указать дату получения дохода (31.12.2015 и соответствующую сумму — строки 100 и 130), дату удержания НДФЛ (день выплаты зарплаты, например, 12.01.2016 и соответствующую сумму — строки 110 и 140), дату перечисления налога (если зарплата выплачена 12.01.2016, то перечислить НДФЛ нужно не позднее 13.01.2016). При этом в разделе 1 данные за декабрь вносить не нужно. (Письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Нужно ли отражать данные об удержанном и перечисленном НДФЛ за март 2016 года в в расчете за 1 квартал 2016 год?

Если зарплата за март 2016 года выплачивается в апреле 2016 года, то во второй раздел сведения об удержанном и перечисленном НДФЛ за март (строки 110, 120, 140) вносить не нужно. Эти данные будут включены в расчет за полугодие 2016 года. При этом в первом разделе они отражаются.

Оформление 6-НДФЛ

Советуем посмотреть видео, очень удачное объяснение — отпадут все вопросы в заполнении 6-НДФЛ

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 490-27-62 – Москва – +7 (812) 603-45-17 – Санкт-Петербург – +8 (800) 500-27-29 доб.849 – Санкт-Петербург – Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. |