Раздел №2

Заполнять раздел №2 нужно только тем страхователям, которые применяют специальные режимы налогообложения. При составлении отчета в данном случае указывается:

- Шифр страхователя.

- Сумма денежных средств, полученных от ФСС.

- Сумма задолженности за ФСС.

- Расходы на пособия по временной нетрудоспособности.

- Общая сумма расходов, связанных с выплатой пособий по беременности, родам и уходу за ребенком.

Страхователю, который сочетает общий режим налогообложения с уплатой ЕНВД, заполнять разделы №1 и №2 следует на основании данных раздельного учета применительно к соответствующим видам деятельности.

Порядок формирования данного отчета:

1. Открыть пункт меню Отчеты / Отчеты по страховым взносам / Форма 4-ФСС.

2. В условиях подготовки отчета указать необходимые сведения:

2.1. Отчет на возмещение средств формируется на всех действующих работников организации с начала текущего года. Поэтому в пункте «Выбор лиц» нужно выбрать один из вариантов

2.1.1. позиция «Только отмеченных» выбирает из списка лиц, отмеченных жирным шрифтом. Напоминаем, что отметить физических лиц в списке можно клавишей Insert;

2.1.2. позиция «Всех» соберет в отчете всех лиц, занесенных в список независимо от любых отметок;

2.2. Установите «Период отчета». Промежуток должен быть отмечен с 1 месяца по месяц, в котором подаете отчет с суммами на возмещение. Например, с 1 по 7, с 1 по 4;

2.3. Укажите вариант формирования «Налогов ФСС»:

2.3.1.

Пример заполнения промежуточной отчетности в ФСС

«Взять из начислений». Это значит, что налог сначала считается по каждому сотруднику, а потом складывается;

2.3.2. «Посчитать от базы в отчете». Программа берет базу из таблицы 3 формы ФСС и умножает ее на 2,9 %;

2.4. В отчете на возмещение «Номер корректировки» не заполняется.

2.5. «Дата составления» считывается с системы компьютера. При желании ее можно изменить;

2.6. Поставьте “Номер обращения за выделением средств”. Нумерация обращений в течение года ведется сквозная;

2.7. Нажмите кнопку «ОК». Программа сформирует отчет 4-ФСС.

3. Отчет имеет ячейки разного цвета. Различия между ними следующие:

3.1. желтые ячейки заполняются вручную. Данные в них сохраняются даже после закрытия отчета;

3.2. синие ячейки автоматически заполняет программа. При необходимости их можно изменить. Изменения отразятся в файле. Но при выходе из отчета эти изменения не сохранятся;

3.3. белые ячейки также заполняются автоматически. Изменение этих ячеек возможно только на печатной форме. В файл эти изменения не попадут;

4. Особенности заполнения таблицы 1 в отчете на возмещение средств.

4.1. Средства, ранее полученные от ФСС для возмещения расходов, указываются в строке 6.

4.2. В 9 строке отражается сумма, которую ФСС должен вам выплатить.

5. Особенности заполнения таблицы 2.

5.1. В строках 1-4, 10 графы 3, указываются оплаченные дни больничных с начала расчетного периода.

5.2. В строках 7-9 графы 3 находятся данные о произведенных выплатах на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода.

5.3. В 5, 6, 11 строки графы 3 заносятся сведения о количестве пособий.

6. Если отчет сформирован верно, то можно приступать к формированию файла. Для этого нажмите кнопку «Выход».

7. На экране появится окно для записи файла. Установите нужный путь и нажмите кнопку «Записать файл».

ПРИМЕЧАНИЕ. На 2 странице код ОКВЭД заполняется, если на титульном листе шифр страхователя “121”. Т.е. если предприятие находится на УСН с пониженным тарифом страховых взносов.

Описание изменений форма 4-ФСС 2020

Начиная с первого квартала 2017 года компаниям нужно будет отчитываться по новой форме 4-ФСС. Приказ ФСС РФ , который внес изменения в прежнюю форму.

Что обновилось в новой форме 4-ФСС 2020:

- Из титульного листа бланка 4-ФСС убрано поле с кодом территории. (Ранее она называлась «код по ОКАТО»). При этом место для кода ОКТМО в новой форме 4-ФСС тоже не предусмотрено.

- В наименовании и строках таблицы 5 слова «аттестация рабочих мест по условиям труда». Заменены на «специальную оценку условий труда». На основании этих сведений сотрудники фонда соцстрахования определят. Какой размер скидки или надбавки по взносам «на травматизм» нужно установить для того или иного страхователя. Также результаты спецоценки служат основанием для назначения дополнительных тарифов по взносам в ПФР.

Примечание: Фонд Соцстраха внес некоторые изменения в новую форму с таблицей 5. О проведении спецоценки условий труда и медосмотрах. . Приведены сведения, как заполнить эту таблицу, если есть надомники и дистанционные работники.

Правила заполнения формы 4-ФСС прописаны в Порядке. Утвержденном приказом ФСС России от 26 сентября 2016 № 381. Во многом они совпадают с правилами для налоговой отчетности. В расчете обязательно заполните титульный лист, таблицы 1, 2 и 5. Остальные таблицы – только если есть данные, которые необходимо отразить. Таковы требования пункта 2 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Даже если в течение отчетного периода организация не вела деятельность. «Нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления. Которое территориальный орган ФСС России выдал при регистрации.

Правила оформления отчётности в ФСС

Несмотря на то, что форма отчётности периодически изменяется, и в её разделы вносятся корректировки, основные принципы заполнения всегда остаются постоянными.

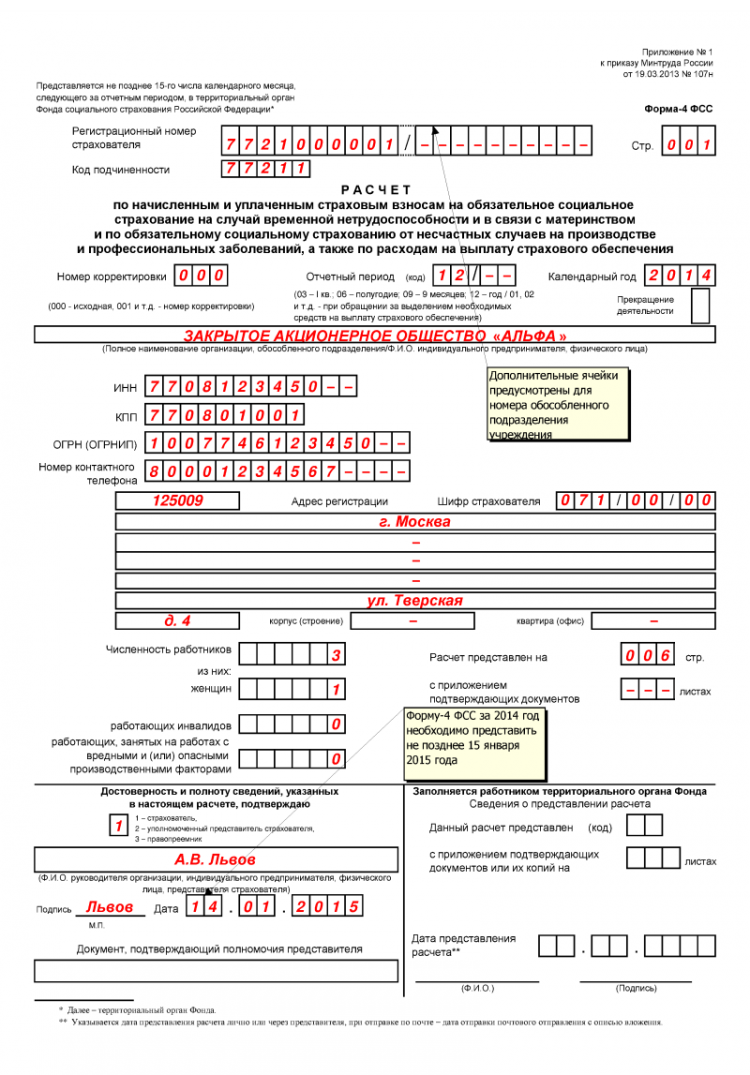

Отчётность ФСС имеет титульный лист, содержащий обязательную информацию о страхователе, по которой его идентифицируют в филиале фонда. Важными реквизитами считаются: наименование фирмы и регистрационный номер, присвоенные фондом. Кроме этих данных, на титульном листе формы указываются: ОГРН, ИНН, КПП, адрес компании, среднесписочная численность, шифр плательщика.

Сдавать в соцстрах нужно только те разделы, которые содержат цифровую информацию. Пустые таблицы можно не предоставлять. В некоторых случаях фонд требует представить дополнительные документы для подтверждения произведённых расходов.

Состав отчета 4-ФСС за 1 кв. 2020 г.

Бланк формы расчета состоит из 6-ти листов. В 4-ФСС за 2020 г. обязательные листы, которые представляют все страхователи:

- титульный лист;

- таблица 1 (расчет базы по взносам);

- таблица 2 (расчеты с ФСС по взносам на «травматизм»);

- таблица 5 (сведения о спецоценке условий труда и обязательных медосмотрах).

Остальные таблицы заполняют страхователи, у которых в отчетном периоде есть отражаемые операции:

- в таблице 1.1 указываются данные по персоналу, временно направленному к другому юрлицу или ИП; взносы начисляются по тарифам принимающей стороны;

- в таблицах 3 и 4, размещенных на одном листе, указываются сведения о произошедших несчастных случаях на производстве или об обнаружении у сотрудников профзаболеваний и выплаченных в связи с этим пособиях.

Все страницы бланка 4-ФСС за 1 квартал 2020 г. должны быть пронумерованы. На каждой из них внизу ставится дата и подпись руководителя или уполномоченного представителя. Если компания использует печать, то на титульном листе ставится ее оттиск.

Порядок заполнения расчета за Ⅰ квартал

Для заполнении расчета нужно руководствоваться порядком, который приведен в приложении №2 приказа ФСС РФ № 381 с уточнениями приказа ФСС РФ от 7 июня 2017 г. №275. При заполнении бумажного варианта расчета необходимо использовать ручку синего или черного цвета, используя печатные буквы. Можно заполнять форму на компьютере.

На каждой странице страхователю необходимо указать свой регистрационный номер и код подчиненности, Эти данные указаны в уведомлении, выдаваемом при регистрации страхователя фонде социального страхования. Подпись страхователя и дата подписания документа указывается внизу страницы.

На титульном листе указывается номер корректировки «000», если форма за квартал сдается первый раз. В дальнейшем, если сдается уточненный расчет, то ставится «001», последующие уточнении этого же отчета – «002» и т.д. Уточненный расчет подлежит сдаче по той форме отчетности, которая действовала в тот период, за который выявлены ошибки.

Отчетными периодами признается первый квартал, полугодие, и девять месяцев календарного года, которые соответственно обозначаются «03», «06» и «09». Расчетным периодом признается календарный год, который обозначается цифрой «12».

Страницы формы надо пронумеровать и их количество, а также и число страниц приложений (при наличии) указываются на титульном листе.

Денежные суммы в расчете округлению не подлежат, т.е. указываются в рублях и копейках. Если показатель является нулевой, то в соответствующей графе ставится прочерк.

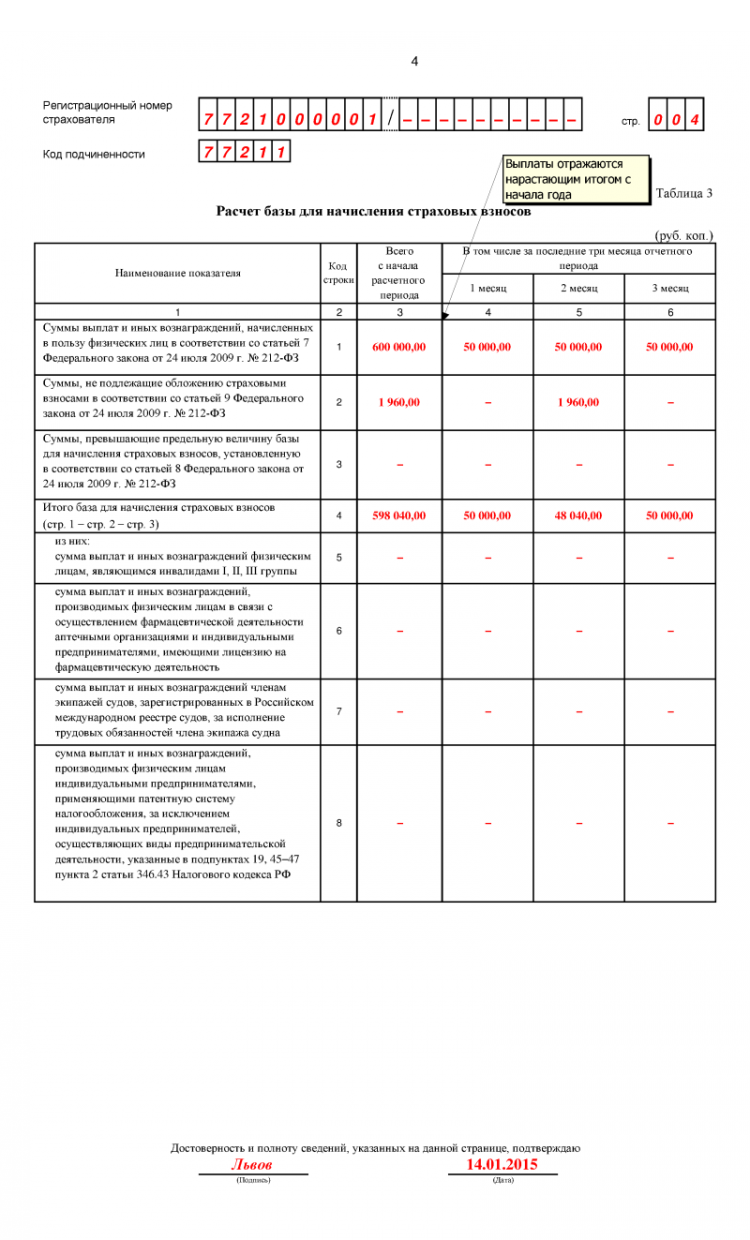

Таблица 1 – в ней отражается расчет базы для начисления взносов на «травматизм». Показатели указываются нарастающим итогом с начала года, и разбиваются по месяцам последнего квартала отчетного периода.

Таблица 1.1 — заполняется страхователями в том случае, если свои работники на основании договора отправлялись на работу к другим работодателям. (п. 2.1 ст. 22 закона от 24.07.1998 № 125-ФЗ).

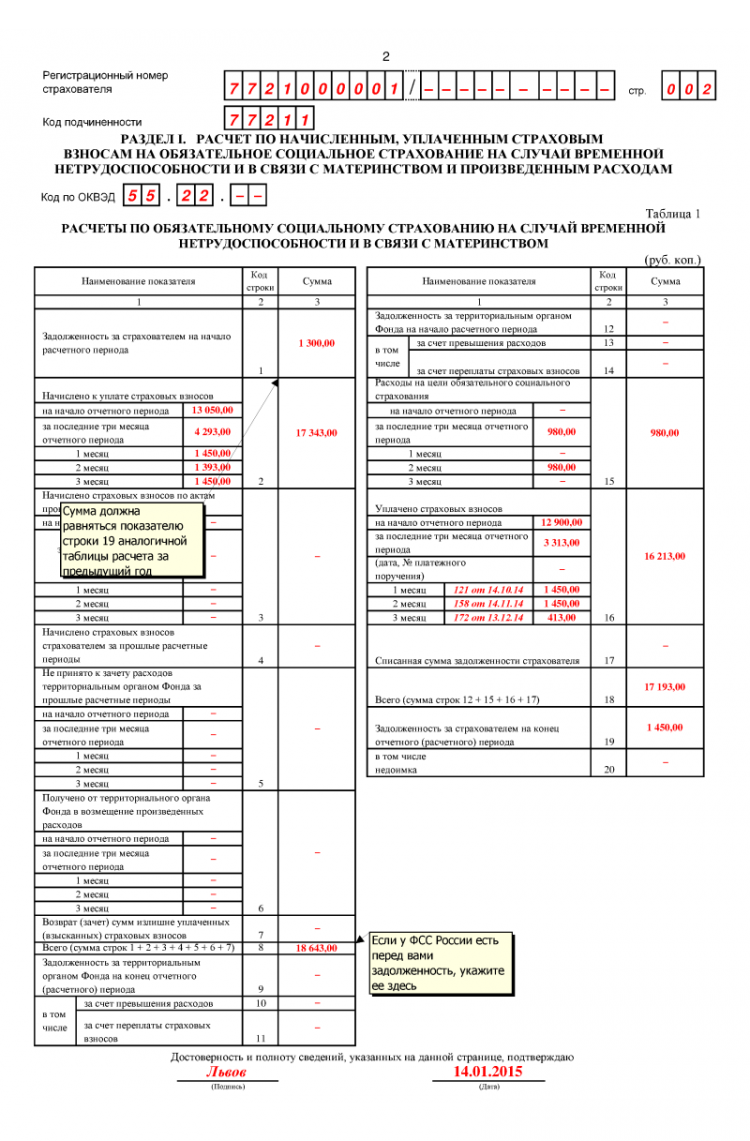

Таблица 2 — расчет заполняется по данным бухгалтерского учета страхователя о состоянии расчетов по взносам и расходам.

Таблица 3 — заполняется, когда есть расходы по «травматизму», то есть выплаты по листам временной нетрудоспособности по несчастным случаям на производстве или полученным травмам, оплаты отпуска на лечение профессиональных заболеваний на курортах и в санаториях.

Таблица 4 — в ней указывается количество пострадавших человек от профзаболеваний и от несчастных случаев на производстве. Данные указываются на основании соответствующих актов. Эта таблица расположена на той же странице, что и таблица 3.

Таблица 5 – указываются сведения о результатах специальной оценки условий труда и проведенных медицинских осмотрах работников. В таблице отражается количество рабочих мест, подлежащих оценке, количество работников на вредных условиях производства и соответственно число оцененных рабочих мест и количество работников, прошедших медосмотры на начало года.

Обращаем внимание на то, что в скачанной форме в excel каждая таблица расположена на отдельной странице файла. Ссылки для скачивания:

Ссылки для скачивания:

Новая форма 4 фсс за 1 квартал 2020 года в Excel (бланк в редакции приказа ФСС от 07.06.2017 № 275).

Порядок заполнения формы 4 ФСС в 2020 году скачать в формате .doc (приложение №2 к приказу)

Алгоритм составления

Есть определенные правила, как заполнить титульный лист и иные разделы. Если следовать этим правилам, то компания сможет легко сдать документацию.

Как оформлять отчет в 2017 году

- Отчет оформляется двумя способами:

- в компьютерной форме.

- на бумажном бланке ручкой с синей или черной пастой.

- Если нет показаний — ставить прочерк в графах.

- Обязательно заполнить даже при отсутствии данных:

- титульный лист;

- 1-2 и 5 таблицы.

Остальные таблицы можно не подавать при отсутствии данных. Если вносились исправления, их достоверность следует заверить подписью уполномоченного лица и печатью (если есть).

3 основных правила оформления титульного листа:

- На титульном листе написать:

- регистрационный номер;

- код подчиненности;

- где компания стоит на учете.

- Проставить код 000, когда расчет делается впервые.

- Использовать коды «03», «06», а также «09» для обозначения отчетных периодов.

Также действуют свои правила при оформлении таблиц.

Образец заполнения 4-ФСС

Сдача отчета при ликвидации предприятия

При ликвидации предприятия или прекращения деятельности ИП , отчет по форме 4-ФСС тоже сдается.

В этом случае на титуле отчета необходимо указать букву «Л» в соответствующей графе («Прекращение деятельности»).

Важно! Если предприятие ликвидируется/закрывается, то отчет необходимо предоставить до того, как будет подано заявление о ликвидации. Расчет будет производиться за период от начала года до дня, когда сдается отчет

Расчет будет производиться за период от начала года до дня, когда сдается отчет.

Кто должен отчитаться по форме ФСС

Фондом социального страхования утверждена официальная форма 4-ФСС, по которой должны отчитываться предприниматели. В зависимости от численности наёмных работников, отчётность нужно сдавать либо на бумажном носителе (предприятия с численностью до 25 человек), либо в электронном виде по специализированным каналам связи. Юридические лица и индивидуальные предприниматели с численностью работников меньше 25 человек по желанию могут сдавать отчёт электронно. Следует помнить, что сроки сдачи электронной и бумажной отчётности разные, поэтому во избежание штрафа нужно заранее их изучить.

Для индивидуальных предпринимателей, не имеющих наёмных работников, предусмотрена возможность добровольного перечисления страховых взносов, а для отчётности специальная форма 4а-ФСС. Если предприниматель выплачивает заработную плату работникам, то он сдаёт форму на общих основаниях.

Отчётность ФСС отражает все платежи организации, связанные с начислением заработной платы и любого другого дохода работников. Ведомость сдаётся в территориальные органы фондов по месту нахождения организации (ИП по месту жительства).

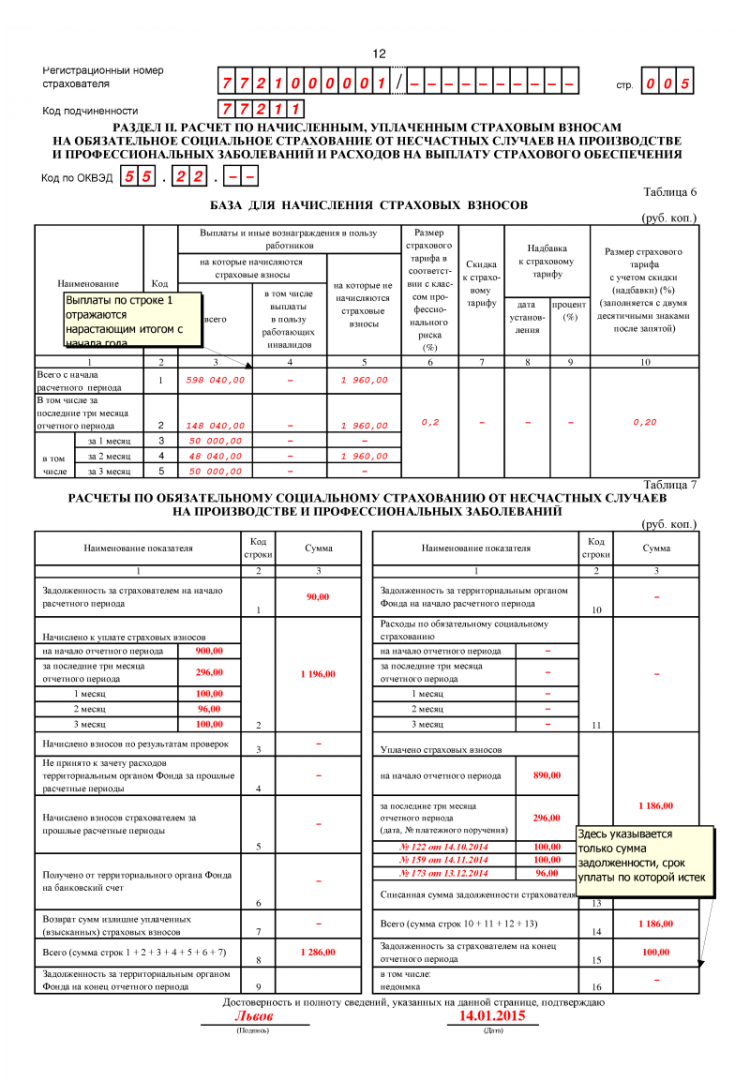

Раздел II. Таблицы.

Данные этого раздела заполняются с учетом кодов ОКВЭД и Порядка отнесения организации к классу профессионального риска, утвержденного Приказом Минздравсоцразвития № 55 от 31.01.2006 года в соответствии с Классификацией (№ 625н от 25.12.2012).

№ 6.(стр. 005)

Представляет собой расчет базы по страхованию от производственного травматизма. В ней обязательно проставляется код основной деятельности. В приведенном примере облагаемая сумма одинакова для обоих разделов (табл.2 и 6), код 85.11.2 –это 1 класс риска, соответствующий ему тариф – 0,2%.

№ 7.(стр. 006)

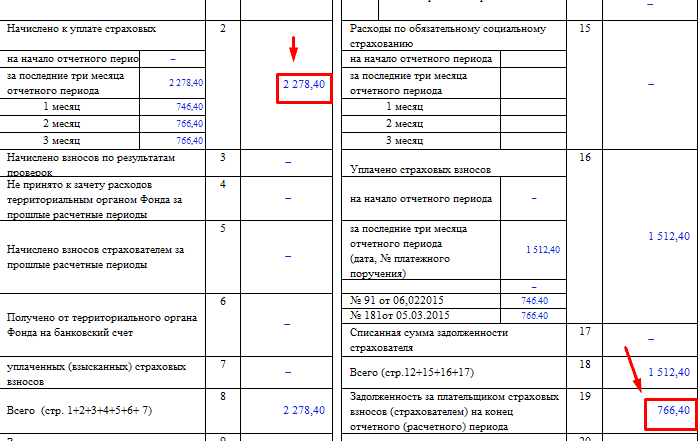

Подробнее рассмотрим, как заполнить таблицу 7 формы 4 ФСС. Исчисленные страховые платежи с базы, указанной в табл.6 проставляется в строке 2 (гр. 3) и ниже расшифровываются помесячно. В строке с кодом 16 указывается уплаченная за отчетный период сумма за минусом марта (766,40). Она показана в графе 19 как задолженность на дату сдачи отчета.В строку 20 ее не вносят, так как недоимкой она не является (рисунок 4).

Рисунок 4.

№ 8-9.

Эти две таблицы заполняются в случае, если были выплаты пострадавшим от несчастного случая на производстве или профессионального заболевания. № 10. (стр. 007)

Для тех, кто готовит отчетность с помощью программы 1С, будет полезен представленный ниже видеоматериал.

Промежуточная 4 фсс для возмещения образец. Промежуточный отчет в ФСС — пример заполнения

Промежуточная документация отличается от годового отчета обязательностью подачи. Ее подготавливают по требованию руководства, контрагентов или банковского учреждения.

Промежуточного отчета в ФСС за 2017 год

Недавние изменения затронули промежуточные отчеты в ФСС в 2017 году. Для владельцев предприятий появились новые формы отчетной документации.

Изменились конечные сроки подачи бумаг, а страховые взносы перешли на контроль Фонда социального страхования. Во всех отчетах обязательно указываются уплаченные взносы по травматизму сотрудников предприятия.

В бумагах дополнительно указываются расходы на страхование, а все данные отображаются периодом за 3 месяца.

Новая форма

Промежуточный отчет 4 ФСС в 2017 году обязательно сдается в новой форме. За невыполнение этого требования не предусмотрено ответственности, но в налоговой службе просто не примут вашу документацию. Изменения вступили в силу уже с первого квартала текущего года. В Фонд теперь нужно сдавать только по травматическим взносам. Этот пункт старой формы находился во втором разделе.

Порядок заполнения отчета в ФСС

- Для каждой строки предусмотрена одна графа и один показатель. Если, исходя из полученных данных, показатель в строке равен нулю или не используется, то нужно поставить прочерк. Посмотреть детально это можно в образце промежуточного отчета в ФСС за 2017 год.Все формы расчета заполняются печатными буквами либо ручкой черного/синего цветов, либо принтером.Каждый страхователь обязан заполнить не только титульный лист, но и таблицы 1,2,5.Если при заполнении промежуточного отчета в ФСС 2017 года нет данных для таблицы 1.1, то графы таблиц 4 и 3 не предоставляются в налоговую инспекцию.Чтобы исправить ошибку, нужно перечеркнуть неправильный показатель, поставить верное значение и поставить подпись. Возле личной подписи обязательно нужно указать дату внесения изменений.

На тематических порталах можно найти десятки статей и образцов промежуточной отчетности в ФСС за 2017 год. Владельцы крупных компаний самостоятельно не ведут документацию, потому что этот рутинный процесс занимает слишком много времени и ресурсов.

Даже нескольких сотрудников не всегда достаточно для решения бухгалтерских задач. Поэтому предприниматели выбирают компанию «Финаби», которая предоставляет аутсорсинговые услуги. Сдача промежуточной отчетности в ФСС в 2017 году – это одно из направлений компании.

Специалисты подбирают правильную форму промежуточного отчета в ФСС 2017 года, самостоятельно готовят документы и передают их в налоговую.

Промежуточный отчет – это , он заполняется, когда страхователь-коммерсант произвел все страховые выплаты в большом объеме. К примеру, в фонд страхователь выплатил сразу несколько больничных листов или оплатил декретные. Общая сумма выплаченных взносов не должна превышать сумму, которая подлежит возмещению.

Если сумма больше, то деньги можно вернуть обратно из фонда досрочно, не дожидаясь отчетного периода. Все расходы, осуществленные в отчетном квартале, возмещаются на основании обычного квартала. В этом случае промежуточный отчет не нужен.

В социальное страхование подаётся обычный и промежуточный отчет по форме 4-ФСС. Его составляют, внося все данные по страховым выплатам. Бланк 4-ФСС со времени появления видоизменялся всего дважды:

- В первом полугодии 2016 года были внесены поправки (ФСС № 54 от февраля 2016 г.), и изменились правила заполнения.

- Во втором полугодии были внесены изменения на основании приказа соц. фонда № 260, поправки в правилах оформления и заполнения документа.

Поэтому если нужно заполнить промежуточный отчет во втором полугодии, необходимо использовать бланк с новой поправкой (№ 260). В 2017 году тоже ожидаются изменения в отчетном документе.

Как правильно заполнить 4-ФСС за 3 квартал 2019

При заполнении Расчета по итогам 9 месяцев 2019 г

страхователям следует обратить внимание на следующие моменты

Титульный лист

«Номер корректировки» при сдаче первичного Расчета – «000». Если позднее страхователь будет подавать уточненные данные, в строке указывается порядковый номер уточненного отчета: «001», «002» и т.д.

«Отчетный период (код)» для формы 4-ФСС 3 квартала 2019 приведен в пояснении к строке. Т.к. Расчет заполняется нарастанием с начала года, отчетным периодом является 9 месяцев, код которого – «09». Заполняются только первые две ячейки строки, а остальные две предназначены для отчета, подаваемого при обращении за выделением средств на страховые выплаты, и в нашем случае они не заполняются. В строке «Календарный год» указываем – «2019».

Далее указывается: полное наименование фирмы/Ф.И.О. ИП; номера ИНН, КПП, ОГРН/ОГРНИП (при заполнении ОГРН в первых двух ячейках указывают нули), основной код ОКВЭД. Вносится телефонный номер и адрес регистрации страхователя.

«Среднесписочная численность работников» в 4-ФСС 3 квартала 2019 года рассчитывается за период с начала 2019 года. При этом отдельными строками выделяется число работающих инвалидов и работников на вредных и опасных производствах по состоянию на 30.09.2019г.

Таблица 1

Таблица 1 отчета 4-ФСС за 3 квартал 2019 включает показатели, по которым рассчитывается база по страховым взносам на «травматизм»: общая сумма выплат физлицам и выплаты, не облагаемые страхвзносами (госпособия, расходы на профподготовку работников, некоторые виды матпомощи и др. выплаты из перечня ст. 20.2 закона № 125-ФЗ), за период с начала года и за каждый из месяцев последнего квартала, а также выплаты работникам-инвалидам. Указывается процент тарифа (с учетом скидок, надбавок).

Таблица 1.1

Этот раздел заполняют только те страхователи, кто в январе-сентябре 2019 г. направлял своих сотрудников временно на работу к другому работодателю (п. 2.1 ст. 22 закона № 125-ФЗ). Здесь надо указать данные принимающей стороны и базовые данные для расчета взносов направленных работников.

Таблица 2

В этой части отчетности 4-ФСС за 3 квартал 2019 отражается состояние расчетов страхователя с Фондом. Приводится сумма долга перед ФСС на начало года (соответствует строке 19 из Расчета за 2018 год), сумма начислений и проплат с начала года и за последние 3 месяца, задолженность Фонда перед страхователем (если имеется), а также приводятся расходы по «травматизму». Также в раздел включают суммы, доначисленные по актам проверок (строка 3), не принятые к зачету расходы прошлых периодов (строка 4), доначисления, сделанные страхователем за прошлые годы (строка 5), поступления от ФСС (строки 6. 7).

Таблица 3

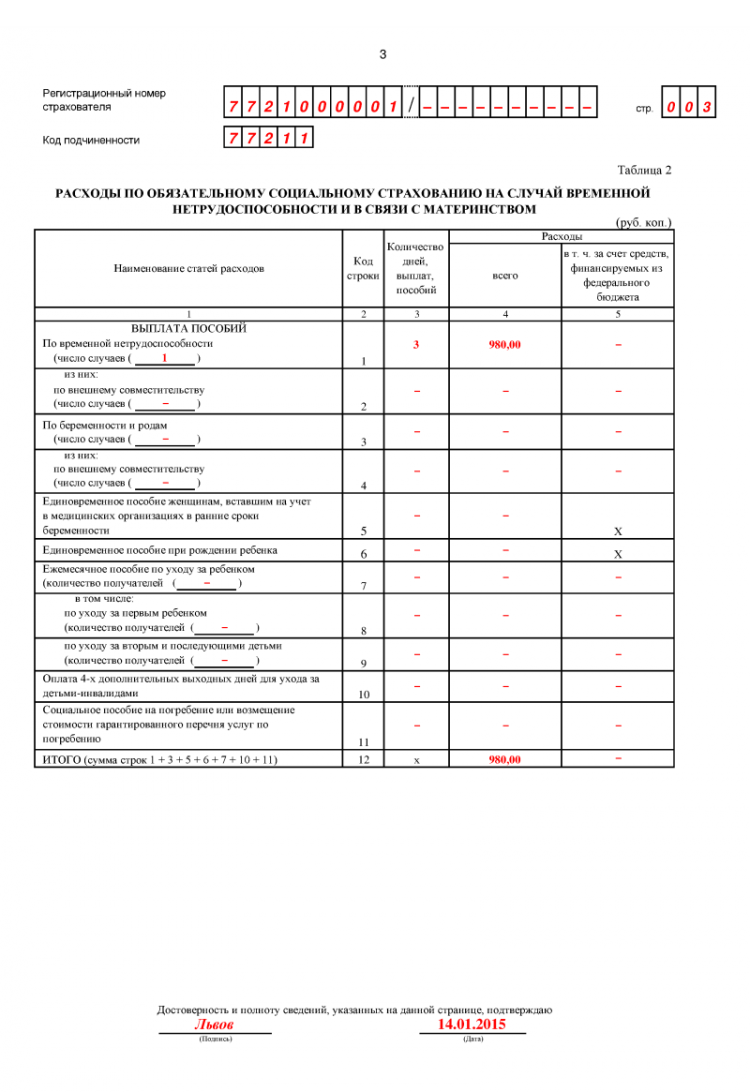

Заполнение формы 4-ФСС за 3 квартал в этой части включает оплаченные больничные (в связи с профзаболеваниями и травмами), оплату отпусков для санаторно-курортного лечения, расходы на предупредительные мероприятия (по сокращению травматизма). Отражается сумма выплат, зачтенных в счет страхвзносов, и число оплаченных дней нетрудоспособности/отпуска.

Таблица 4

Данный раздел заполняется, если в течение 9 месяцев на производстве имели место несчастные случаи и профзаболевания работников. Данные строк 1, 2 приводятся в соответствии с актами о несчастных случаях (форма Н-1), при этом выделяют случаи с летальным исходом. Строка 3 заполняется согласно актам о случаях профзаболеваний.

Таблица 1: расчет базы для начисления взносов за 9 месяцев 2018 года

Таблица 1 называется «Расчет базы для начисления страховых взносов». Она содержит информацию о выплатах в пользу физических лиц, облагаемых взносами и о страховом тарифе с учетом надбавок и скидок (за период с января по сентябрь 2018 года).

- В строке 1 указываются все суммы выплат сотрудникам по трудовым, гражданско-правовым или авторским договорам в соответствии со ст. 20.1 закона № 125-ФЗ. Сведения заносятся нарастающим итогом с начала отчетного периода (столбец 2) и за каждый их трех последних отчетных месяцев, т.е. в данном случае – за июль-сентябрь 2018г. (столбцы 4-6). Аналогично заполняются данные в строках 2 – 3, рассмотренные ниже.

- Строка 2 содержит информацию о суммах выплат, не облагаемых взносами (ст. 20.2 закона № 125-ФЗ). Это могут быть пособия, материальная помощь, компенсация затрат на проезд и т.п.

- Строка 3 отражает базу для начисления взносов и представляет собой разность между соответствующими показателями строк 1 и 2.

- В строке 4 из общей суммы выделяются выплаты в пользу работающих инвалидов.

- В строке 5 указывается страховой тариф. Он определяется индивидуально, в зависимости от класса профессионального риска страхователя.

- В строках 6 и 7 содержится информация о скидках и надбавках к страховому тарифу, которые устанавливаются в соответствии с постановлением Правительства РФ от 30.05.12 № 524.

- В строке 8 содержится дата приказа территориального органа ФСС об установлении надбавки к тарифу.

- В строке 9 указывается итоговый тариф с учетом всех скидок и надбавок. Все данные по тарифам показываются в процентах с двумя знаками после запятой.

Таблица 2: расчеты с ФСС за 9 месяцев 2018 года

В таблице 2«Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» отражаются сведения о расчетах между страхователем и подразделением ФСС РФ.

- Строка 1 содержит текущую задолженность страхователя по взносам на начало отчетного периода, т.е. на 01.01.2018. Она должна соответствовать показателю строки 19 таблицы 2 отчета за 2017 год.

- Строка 1.1 используется для отражения задолженности на начало периода, если отчет заполняет правопреемник реорганизованного страхователя или «головная» компания по ликвидированному обособленному подразделению.

- Строка 2 содержит суммы начисленных взносов. Отдельно показываются взносы нарастающим итогом с начала периода и за три последних месяца (июль – сентябрь) помесячно.

- Если за отчетный период подразделение ФСС проводило выездные или камеральные проверки страхователя, то их результаты отражаются в следующих строках:

– в строке 3 – суммы доначисленных взносов;

– в строке 4 – суммы не принятых к зачету расходов за прошедшие периоды.

- По строке 5 указываются самостоятельно доначисленные страхователем взносы за прошлые периоды

- По строке 6 показывают суммы возмещения расходов страхователя, полученные от отделения ФСС.

- По строке 7 отражают суммы, полученные от ФСС РФ в рамках возврата излишне уплаченных или взысканных взносов.

- Строка 8 содержит контрольную сумму показателей строк с 1 по 7.

- Строки 9 – 11 отражают сумму задолженности за подразделением ФСС РФ на конец периода – 30.09.2018, а именно:

– строка 9 – общую сумму;

– строка 10 – в т.ч. за счет превышения расходов;

– строка 11 – в т.ч. за счет переплаты.

- Строки 12 -14 отражают сумму задолженности за подразделением ФСС РФ на начало периода – 01.01.2018, а именно:

– строка 12 – общую сумму, ее показатель должен соответствовать строке 9 отчета за 2017 год;

– строка 13 – в т.ч. за счет превышения расходов;

– строка 14 – в т.ч. за счет переплаты.

- Строка 14.1 содержит сведения о задолженности за подразделением фонда перед реорганизованным страхователем или ликвидированным обособленным подразделением.

- В строке 15 отражаются расходы предприятия, связанные со страхованием от несчастных случаев и профессиональных заболеваний. Суммы указываются за весь отчетный период и за июль-сентябрь помесячно.

- Строка 16 содержит сведения о фактически уплаченных страховых взносах. Они также показываются за период целом и помесячно за три последних месяца. Информация за июль-сентябрь должна содержать даты оплаты и номера платежных поручений.

- В строке 17 отражается информация о списанной задолженности страхователя (в соответствии с ч. 1 ст. 26.10 закона № 125-ФЗ либо другими федеральными нормативными актами).

- Строка 18, аналогично строке 8, является контрольной. Она содержит сумму показателей строк 12, 14.1, 15, 16, 17.

- В строке 19 указывается задолженность за страхователем на конец отчетного периода – 30.09.2018. При наличии недоимки она выделяется в строке 20.