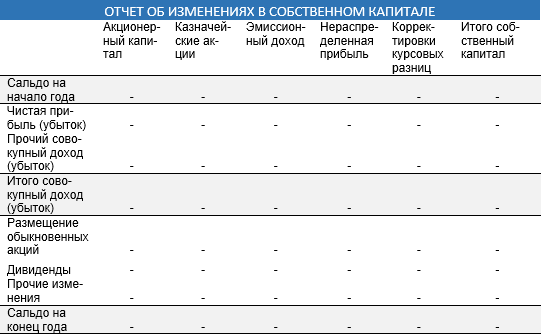

Отчёт об изменениях капитала

Начальное сальдо не корректируется на величину ошибок прошлого периода и эффекта от изменения в учетной политике, произошедших в течение года, поскольку они представлены отдельной графой в отчете об изменениях в собственном капитале.

Эффект от изменений в учетной политике

Поскольку изменения в учетной политике применяются ретроспективно, необходимо осуществить коррекцию величины и структуры собственного капитала на начало отчетного периода. В результате будет получена такая структура собственного капитала, которая должна была бы быть, если бы новая учетная политика действовала всегда.

Эффект от коррекции ошибок предыдущего периода

Эффект от коррекции ошибок предыдущего периода раскрывается отдельной строкой в отчете об изменениях в собственном капитале, как корректировку к начальному сальдо. Эффект от внесенных исправлений не может быть сальдирован по отношению к начальному сальдо. Таким образом, величина коррекции, представленная в отчете за текущий период, согласовывается и прослеживается в финансовой отчетности за прошлый период.

Скорректированное сальдо

Представляет собственный капитал, принадлежащий владельцам бизнеса, на начало отчетного периода после внесения корректировок, касающихся изменений учетной политики, и коррекции ошибок предыдущего периода.

Изменения в акционерном капитале

В этом разделе отражается дополнительная эмиссия и обратный выкуп акционерного капитала, которые имели место в отчетном периоде. При этом эмиссия и обратный выкуп должны быть отражены отдельно! Также эффект от эмиссии и обратного выкупа должен быть отражен отдельно по акционерному капиталу и по резерву эмиссионного дохода.

Проведении эмиссии в отчетном периоде приводит к увеличению акционерного капитала, тогда как выкуп акций приводит к его уменьшению. Результаты выпуска и выкупа акций представляют отдельно для запаса акционерного капитала и запаса премии по акциям.

Дивиденды

Осуществленные или анонсированные выплаты дивидендов в отчетном периоде, вычитаются из величины собственного капитала, поскольку они отображают распределение материальных ценностей, причитающихся владельцам бизнеса.

Чистая прибыль (убыток) за период

В этой графе отражается чистая прибыль или убыток, полученная в отчетном периоде (по данным, отраженным в отчете о прибылях и убытках).

Изменения в резерве переоценки

Доходы или убытки от переоценки активов, полученные в отчетном периоде, следует отразить в отчете об изменениях в собственном капитале в той мере, в какой они были отражены в отчете о прибылях и убытках. При этом, доходы от переоценки, возникшие в результате аннулирования предыдущих убытков от обесценения, не представляют отдельной строкой в отчете, поскольку они уже учтены в отчете о прибылях и убытках за отчетный период.

Прочие доходы и убытки

Все прочие доходы и убытки, не отраженные в отчете о прибылях и убытках, могут быть отражены в отчете об изменениях в собственном капитале, например, актуарную прибыль или убытки, возникающие в результате применения стандарта МСФО 19 «Вознаграждения работникам» (IAS 19 «Employee Benefit»).

Конечное сальдо

Отражает состояние собственного капитала на конец отчетного периода, как отражено в отчете о финансовом положении.

Пример отчета об изменениях в собственном капитале на английском

Пример отчета об изменениях в собственном капитале на русском

Структура отчета

Отчет состоит из титульного листа и трех таблиц, в которых будут отражены бухгалтерские данные.

- Титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму, а также указать форму собственности.

- Первая таблица «Движение капитала» содержит информацию, сгруппированную по видам капиталов, по способам изменения в разрезе последних лет. В данном разделе необходимо отразить систематизированную информацию по оборотам и остаткам капиталов на бухгалтерских счетах учета.

- Вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию, об изменении величины и структуры капиталов. Причем во втором блоке отчетного бланка следует указывать не все изменения, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Также в данном блоке отражаются выявленные в бухучете ошибки, исправление которых также скорректировало показатели финкапиталов организации.

- Третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей. Подробнее о вопросе порядке расчета данного показателя читайте в статье «Чистые активы в балансе».

Отметим, что вторая таблица заполняется только в том случае, если имеются соответствующие данные для отражения.

https://www.youtube.com/watch?v=ytpressen-GB

Документ делится на 3 части, каждая из которых имеет табличную форму. Несмотря на то что существуют установленные бланки-образцы для составления отчетности, предприятие может самостоятельно редактировать документ до получения нужного вида. Тем не менее в нем последовательно должна быть указана информация по разделам:

- I – «Движение капитала».

- II – «Корректировки из-за изменений учетной политики и исправлений ошибок».

- III – «Чистые активы».

Анализ

Анализ документа позволяет определить собственные экономические показатели и риски компании. Это важный отчет, на основе которого ведутся прогнозы, и планируется финансовая политика организации.

Анализ документа позволяет определить собственные экономические показатели и риски компании. Это важный отчет, на основе которого ведутся прогнозы, и планируется финансовая политика организации.

На начальном этапе анализа определяется движение капитала предприятия, и выводятся 2 основные группы факторов:

- Поступление собственного капитала.

- Его выбытие.

На основе расчета коэффициентов, которые характеризуют движение капитала, прогнозируются динамические финансовые процессы: если показатели поступления больше показателей выбытия, то можно говорить о наращивании капитала предприятием и наоборот.

На основании отчета рассчитываются важнейшие для коммерческой структуры показатели:

- Коэффициент устойчивости экономического роста.

- Коэффициент распределения чистой прибыли на дивиденды.

Расчет этих показателей позволяет выбрать оптимальный баланс между финансовыми вложениями в работу предприятия и выплатой прибыли. Качественный анализ формы №3 зачастую является залогом успеха финансового благополучия и эффективного менеджмента компании.

Резервы предстоящих расходов

В целях равномерного списания расходов организации могут создавать резервы предстоящих расходов. Это резервы:

- на предстоящую оплату отпусков работникам;

- на выплату вознаграждений по итогам работы за год;

- на выплату ежегодного вознаграждения за выслугу лет;

- на ремонт основных средств;

- на предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на производственные затраты по подготовительным работам в связи с сезонным характером производства;

- на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- на гарантийный ремонт и гарантийное обслуживание;

- на покрытие иных непредвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина России.

Для заполнения указанных строк разд.II используются остатки по соответствующим субсчетам счета 96 “Резервы предстоящих расходов”.

Отчет об изменениях капитала – Форма 3

К общему пакету документов в рамках бухгалтерской отчетности относится и отчет об изменениях капитала. Данный документ составляется объектами предпринимательской деятельности коммерческого типа. Объекты малого предпринимательства, а также структуры, которые не являются коммерческими, данный вид отчетности могут не составлять.

Пример бланка отчета по форме 3 (ОКУД 0710003):

Структура и вид документа

Данный вид документации бухгалтерского назначения принят для того, чтобы отобразить все изменения, которые произошли с составными частями капитала, а также события, которые этому предшествовали. То есть если какие-либо расходы или доходы оказали влияние на капитал, то они обязательно должны быть отображены в данном формате бухгалтерской годовой отчетности.

Отчет состоит из трех частей:

- Первая часть, называемая «Движениями капитала».

- Вторая часть носит название «Корректировки по изменению учетной политики, а также исправлению ошибок».

- Третью часть называют «Чистые активы».

Отчет об изменении капитала, бланк которого рекомендуется Минфином, может претерпевать необходимые коррективы и перемены, связанные с деятельностью компании, чтобы максимально соответствовать ее требованиям к удобству рассмотрения документации. Но последовательность изложения информации должно соответствовать официальному образцу.

Форма 3 отчета об изменениях капитала должен состоять из трех указанных выше разделов, каждый из которых представлен в виде таблицы. В первом разделе рассматривается структура собственного капитала, второй призван объяснить и отобразить изменения, которые с ним произошли. Третья часть показывает размеры чистого капитала на начало периода, а также на его конец.

Заполнение формы Отчета об изменениях капитала

Форма 3 бухгалтерской отчетности в обязательном порядке должна иметь в своем заполнении показатели чистой прибыли или понесенных компанией убытков.

Также по требованиям, предъявляемым МФ РФ, все статьи должны иметь свое выражение в денежном виде.

В данной отчетности коррективы по изменениям учетной политики, а также при обнаружении ошибок работы полагается предъявлять по методу накопления.

Отчетная форма должна вместить указанные выше данные, иначе необходимо предоставить к ней дополнение.

Первая часть

В первой части данного отчета имеются сведения про изменения по видам капитала, принадлежащего данному предприятию, а также об акциях, которые были выкуплены предприятием у собственников. В этом же разделе может указываться прибыль, которая не нашла распределения, или непокрытые виды убытков.

Метаморфозы уставного капитала могут происходить в случае перестройки компании, изменения стоимости, а также количества ее акций, а еще при внесении перемен в политику учета. Если перемены идут в меньшую сторону, необходимо предоставить пояснения к документу.

Точно по такому же принципу отражаются перемены в других видах капитала.

Вторая часть

По второй части отчета об изменениях капитала образцом заполнения можно считать такие данные:

- Строчкой 3400 показывают ту сумму, которая подлежит корректировке.

- Строчка 3410 содержит значения, на которые происходит корректировка, в том случае, если ее причина кроется в переменах политики учета.

- Строка 3420 показывает сумму корректировки, когда причина ее – найденные ошибки.

- Из строчек 3401-3502 выбирают ту строчку, по которой будет указана точная причина проведения изменений.

Вторая часть данного документа подлежит заполнению только в том случае, если были предприняты меры по коррекции. Так же, как и в первом случае, за отчетный период берется текущий год, а также два предшествующих.

Третья часть

В разделе номер три указываются чистые активы предприятия, по которому составляется форма.

«Чистые активы» — средства внеоборотного и оборотного характера, наличие их обусловлено состоянием, принадлежащим компании. Указанное значение должно превышать уставной капитал.

В том случае, когда чистые активы меньше, следует уменьшить средства собственной группы, предоставленные учредителями фирмы.

Итак, данный вид бухгалтерской отчетности не является обязательным. Он составляется по форме 3, рекомендованной Минфином, но которая может быть изменена для удобства предприятия. Данная форма состоит из четырех листов.

Первый является титульным, остальные три заполняются в соответствии с разделами.

II. Резервы, образованные в соответствии с учредительными документами

Как акционерные общества, так и общества с ограниченной ответственностью могут создавать резервы в соответствии с положениями своего устава. Такие резервы создаются за счет нераспределенной прибыли организации. Сумма этих резервов отражается по строке “Резервы, образованные в соответствии с учредительными документами” бухгалтерского баланса.

Общества с ограниченной ответственностью могут расходовать средства резервного капитала как на покрытие убытка, так и на любые другие цели, предусмотренные уставом. Законодательных ограничений на использование средств резервного капитала для ООО не установлено.

Резервы, образованные в соответствии с законодательством, в соответствии с учредительными документами, входят в состав накопленной части собственного капитала. В условиях рыночной экономики резервный капитал выступает в качестве страхового фонда, создаваемого для целей возмещения убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли у организации.

Гражданский кодекс Российской Федерации содержит требование, согласно которому начиная со второго года деятельности предприятия его уставный капитал не должен превышать величину чистых активов. Если же данное требование нарушается, то предприятие обязано уменьшить (перерегистрировать) уставный капитал, приведя его в соответствие с величиной чистых активов (но не менее минимальной величины). Чем больше величина созданного резервного капитала, тем при прочих равных условиях выше величина чистых активов и, следовательно, тем дальше отодвигается необходимость уменьшения уставного капитала на сумму убытков.

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА за _______ 200_

| КОДЫ | ||||||

| Форма N 3 по ОКУД | 0710003 | |||||

| Дата (год, месяц, число) | ||||||

| Организация | по ОКПО | |||||

| Идентификационный номер налогоплательщика | ИНН | |||||

| Вид деятельности | ОКВЭД | |||||

| Организационно – правовая форма / форма собственности | ||||||

| по ОКОПФ / ОКФС | ||||||

| Единица измерения: тыс. руб. / млн. руб. | по ОКЕИ | 384 / 385 | ||||

| (ненужное зачеркнуть) |

I. Изменения капитала

| Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |||

| наименование | код | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Остаток на 31 декабря года, предшествующего предыдущему | ||||||||

| 200__ г. | ||||||||

| (предыдущий год) | ||||||||

| Изменения в учетной политике | Х | Х | Х | |||||

| Результат от переоценки объектов основных средств | Х | Х | ||||||

| Х | ||||||||

| Остаток на 1 января предыдущего года | ||||||||

| Результат от пересчета иностранных валют | Х | Х | Х | |||||

| Чистая прибыль | Х | Х | Х | |||||

| Дивиденды | Х | Х | Х | ( _______ ) | ||||

| Отчисления в резервный фонд | Х | Х | ( _______ ) | |||||

| Увеличение величины капитала за счет: | ||||||||

| дополнительного выпуска акций | Х | Х | Х | |||||

| увеличения номинальной стоимости акций | Х | Х | Х | |||||

| реорганизации юридического лица | Х | Х | ||||||

| Уменьшение величины капитала за счет: | ||||||||

| уменьшения номинала акций | ( _______ ) | Х | Х | Х | ( _______ ) | |||

| уменьшения количества акций | ( _______ ) | Х | Х | Х | ( _______ ) | |||

| реорганизации юридического лица | ( _______ ) | Х | Х | ( _______ ) | ( _______ ) | |||

| Остаток на 31 декабря предыдущего года | ||||||||

| 200__ г. | ||||||||

| (отчетный год) | ||||||||

| Изменения в учетной политике | Х | Х | Х | |||||

| Результат от переоценки объектов основных средств | Х | Х | ||||||

| Х | ||||||||

| Остаток на 1 января отчетного года | 100 | |||||||

| Результат от пересчета иностранных валют | Х | Х | Х | |||||

| Чистая прибыль | Х | Х | Х | |||||

| Дивиденды | Х | Х | Х | ( _______ ) |

Форма 0710003 с. 2

| Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |

| наименование | код | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Отчисления в резервный фонд | 110 | Х | Х | ( _______ ) | ||

| Увеличение величины капитала за счет: | ||||||

| дополнительного выпуска акций | 121 | Х | Х | Х | ||

| увеличения номинальной стоимости акций | 122 | Х | Х | Х | ||

| реорганизации юридического лица | 123 | Х | Х | |||

| Уменьшение величины капитала за счет: | ||||||

| уменьшения номинала акций | 131 | ( _______ ) | Х | Х | Х | ( _______ ) |

| уменьшения количества акций | 132 | ( _______ ) | Х | Х | Х | ( _______ ) |

| реорганизации юридического лица | 133 | ( _______ ) | Х | Х | ( _______ ) | ( _______ ) |

| Остаток на 31 декабря отчетного года | 140 |

II. Резервы

| Показатель | Остаток | Поступило | Использовано | Остаток | |||

| наименование | код | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Резервы, образованные в соответствии с законодательством: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Резервы, образованные в соответствии с учредительными документами: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Оценочные резервы: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Резервы предстоящих расходов: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) |

Справки

| Показатель | Остаток на начало отчетного года | Остаток на конец отчетного периода | |||

| наименование | код | ||||

| 1 | 2 | 3 | 4 | ||

| 1) Чистые активы | 200 | ||||

| Из бюджета | Из внебюджетных фондов | ||||

| за отчетный год | за предыдущий год | за отчетный год | за предыдущий год | ||

| 3 | 4 | 5 | 6 | ||

| 2) Получено на: | |||||

| расходы по обычным видам деятельности – всего | 210 |

Справочная часть формы N 3 “Чистые активы”

В составе формы N 3 представлены Справки. В справочной части показывается движение чистых активов (строка 200).

При расчете стоимости чистых активов в состав прочих внеоборотных активов включаются отложенные налоговые активы, в составе прочих долгосрочных обязательств учитывается величина отложенных налоговых обязательств. Оценка стоимости чистых активов должна производиться акционерными обществами ежеквартально и в конце года. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Порядок расчета чистых активов утвержден совместным Приказом Минфина России N 10н и ФКЦБ России N 03-6/пз от 29.01.2003. Согласно ГК, Закону об акционерных обществах, Закону об обществах с ограниченной ответственностью АО и ООО должны периодически контролировать размер своих чистых активов, сопоставляя его с размером уставного капитала. Если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Л.П.Хабарова

Профессор,

главный редактор

журнала “Бухгалтерский бюллетень”

Кто должен сдавать?

Форму 3 должны заполнять все организации, не относящиеся к следующим категориям:

- организации малого бизнеса, составляющие и предоставляющие финансовую отчетность в упрощенном формате (такие субъекты обязательно сдают только баланс и ОФР);

- бюджетные структуры;

- страховые компании;

- кредитные учреждения.

Таким образом, отчет о динамике имеющегося капитала обязательно составляется предприятиями, одновременно удовлетворяющим таким требованиям:

- Являются юридическими лицами.

- Относятся к субъектам среднего/крупного бизнеса.

- Для их создания формировался уставный капитал или, как вариант, осуществлялась эмиссия акций.

- Не используют упрощенный подход к формированию/предоставлению годовой финансовой отчетности, а сдают официальную (годовую) отчетность исключительно в полном варианте, подразумевающем обязательное составление форм 1, 2, 3, и 4.

Сроки и место подачи в 2019 году для организаций

Отчет входит в состав полного набора документов годовой отчетности, сдаваемой хозяйствующим субъектом ежегодно.

Таким образом, отчет об изменениях имеющегося капитала организации требуется сформировать и подать на протяжении трехмесячного срока, отсчитываемого с первого дня (01.01) года, следующего за отчетным периодом.

Согласно общему правилу, если последний день срока подачи отчетных документов попадает на праздник/выходной, его нужно перенести (сдвинуть) на ближайший будний день, следующий за нерабочим днем.

Как и другие документы годовой финансовой отчетности хозяйствующего субъекта, данный отчет обязательно сдается отдельными экземплярами в две контролирующие структуры:

- территориальное подразделение налоговой службы, функционирующей по месту официальной регистрации компании-налогоплательщика;

- территориальное подразделение статистического ведомства, действующего по месту пребывания юридического лица.

Какую форму нужно заполнять за 2018 год?

Форма 3 относится к документам годовой отчетности, подаваемой в расширенном (полном) варианте. Она считается дополнением к балансу/ОФР – основным отчетам, требующим обязательного заполнения.

Бланки (шаблоны) всех форм – как основных (1,2), так и дополнительных (3,4,6) – регламентированы специальным актом Минфина РФ.

Таким образом, отчет о динамике имеющегося капитала хозяйствующего субъекта оформляется и заполняется в четком соответствии с вышеупомянутым актом.

IV. Резервы предстоящих расходов

Резервы предстоящих расходов относятся к скрытым резервам для поддержания собственного капитала. Они возникают не за счет чистой прибыли, а за счет правил списания отдельных расходов в бухгалтерском учете.

Резервы предстоящих расходов могут возникать в результате принятой в организации учетной политики.

Для покрытия затрат, предстоящих в будущем, организации вправе создавать, в частности, следующие резервы:

- на предстоящую оплату отпусков работникам;

- на ежегодную выплату вознаграждения за выслугу лет;

- на подготовительные работы в связи с сезонным характером их производства;

- на ремонт основных средств.

Сумма резерва учитывается по кредиту счета 96 “Резервы предстоящих расходов”.

В графе 3 показывается остаток резерва на 1 января 2007 г. (кредитовое сальдо счета 96).

В графе 4 отражается сумма средств, направленных на создание резерва в течение 2007 г. (то есть оборот по кредиту счета 96).

В графе 5 указывается сумма резерва, израсходованная в 2007 г. на покрытие тех или иных расходов (то есть оборот по дебету счета 96).

В графе 6 показывается кредитовое сальдо счета 96 по состоянию на 1 января 2008 г.

Собственные и выкупленные у акционеров акции

Данные по этой статье отчета находятся в бухгалтерском балансе (раздел III). Числовое значение собственных и выкупленных у акционеров акций входит в состав капитала и вычитается из него. Из-за этого рекомендуется в форме 1 и 3 указывать сумму, используя круглые скобки.

Выкупленные для дальнейшей перепродажи акции в стоимостном выражении отражены на сч. 81. Сумму составляют фактические затраты на приобретение. При изъятии акций из обращения размер уставного капитала уменьшается на сумму их стоимости. Разницу между продажной ценой и номиналом относят в прочие доходы/расходы предприятия.

Сдача отчетности и возможные штрафы

Отчет сдается в налоговый орган по месту регистрации компании. При этом компания имеет право внести в форму особо важные показатели, которые действительно способны повлиять на деятельность фирмы и отобразить ее финансовую активность.

Отчет сдается в налоговый орган по месту регистрации компании. При этом компания имеет право внести в форму особо важные показатели, которые действительно способны повлиять на деятельность фирмы и отобразить ее финансовую активность.

Согласно Письму ФНС России № ГД-3-3/2180 от 29.05.2015, документ может быть сдан в электронном виде в соответствии с утвержденным форматом. В том случае, если при проверке на программном обеспечении налогового органа будет выявлено форматно-логическое несоответствие заполнения, он может быть признан недействительным

По российским законам бухгалтерская отчетность принимается специалистами не позднее чем через 90 дней после начала нового отчетного периода, т.е. не позднее 31 марта.

Несдача отчета или нарушение сроков предоставления его в налоговый орган относится к административным нарушениям и влечет за собой штраф 200 руб. за каждую форму. При этом налоговый орган наделен правом самостоятельно накладывать штраф, соответственно, он не может быть отменен судом.

Особенности составления отчетности

Форма по ОКУД 0710003 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ.

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН/КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

Далее заполняются разделы — табличная часть формы № 3:

- В 1-м разделе указываются данные о чистой прибыли и убытках, движениях (увеличение или уменьшение) капитального имущества, статьях прибылей и убытков, доходных и расходных значениях в денежном выражении и проч.

- 2-й раздел предназначен для отражения корректировок и поправок в учетной политике. Здесь вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО).

- В 3-м разделе — «Чистые активы» — необходимо определить реальную стоимость капитального имущества предприятия (разность между активами и образовавшимися обязательствами), их актуальную величину и состояние на отчетную дату, согласно Приказу Минфина № 84н от 28.08.2014.