Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

Дт 94 К 10(41,43,01)

Далее действуем одним из двух способов:

1) Виновные не установлены (не найдены).

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

Дт 91.2 Кт 94

2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками:

- Дт 73 Кт 94 – недостача отнесена на виновное лицо;

- Дт 50 (51) Кт 73 – виновное лицо возместило недостачу.

Если возмещение недостачи определено по рыночной стоимости, превышающей балансовую, то сумму превышения отражают проводками:

- Дт 73 Кт 98 – отражена разница в стоимости недостачи;

- Дт 98 Кт 91 – разница отнесена на прочие доходы.

Если лицо не признает себя виновным и не согласно возместить ущерб, то недостачу списывают на прочие расходы (как в случае с неустановленным виновником) и ждут решения суда.

Как отразить в проводках выявленные излишки при инвентаризации

Излишки в ходе инвентаризации, как правило, выявляются реже. Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

Дт 10 (41,01,50) Кт 91.1

Пересорт

Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете.

Отразим в учете:

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

Инвентаризиция ТМЦ на ответственном хранении

Бухгалтерский и налоговый учет недостачи ТМЦ на ответственном хранении (грн.) № п/п Содержание операции Первичные документы Бухгалтерский учет Налоговый учет Дт Kт Сумма Доход Расходы 1 2 3 4 5 6 7 8 1 Получен товар на хранение Акт приемки-передачи 023 – 100 000 – – 2 Списана стоимость недостачи ТМЦ Протокол инвентаризации, сличительная ведомость (форма № инв-19) – 023 1 000 – – 3 Отражена стоимость недостачи на забалансовом счете до установления виновных 072 – 1 000 – – 4 Списана на расходы себестоимость собственных материальных ценностей взамен недостающих Акт на списание ТМЦ 947 281 1 000* – – 5 Начислены налоговые обязательства по НДС Налоговая накладная 947 641 200** – – 6 Откорректирован

Учет недостачи имущества на складе (договор хранения)

Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия

- Бухгалтерский учет и налогообложение

По результатам инвентаризации выявлена недостача (виновные не найдены).

Владелец имущества требует возмещения ущерба. Как следует учесть такую операцию в хозяйственной деятельности владельца склада?

Взаимоотношения сторон по договору хранения регулируются положениями главы 47 «Хранение» ГК РФ. Согласно пункту 1 статьи 886 ГК РФ по договору хранения одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности.

Хранитель отвечает за утрату, недостачу или повреждение вещей, принятых на хранение (п.1 ст. 901 ГК РФ). Убытки, причиненные поклажедателю утратой, недостачей или повреждением вещей, возмещаются хранителем, если договором хранения не предусмотрено иное (п.1 ст.902 ГК РФ). При выявлении фактов хищения, злоупотребления или порчи имущества организация обязана провести инвентаризацию (п.

27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29.07.1998 № 34н).

Результаты инвентаризации оформляются документами по формам, утвержденным Постановлениями Госкомстата России от 27.03.2000 № 26 и от 18.08.1998 № 88. В рассматриваемом случае ввиду отсутствия виновных лиц данная недостача в бухгалтерском учете признается прочим расходом на дату признания требований поклажедателя (п.

п. 11, 14.2, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н). Для целей налогообложения данный ущерб может быть учтен в составе внереализационных расходов согласно подпункта 5 пункта 2 статьи 265 НК РФ при наличии документального подтверждения уполномоченным органом государственной власти.

Бухгалтерские проводки:

- Дебет 002 — принят товар на ответственное хранение;

- Кредит 002 — стоимость недостающего товара списана с забалансового учета;

- Дебет 94 Кредит 76 — отражена сумма недостачи товара, принятого на ответственное хранение;

- Дебет 91.02 Кредит 94 — признаны прочие расходы от недостачи товара, находящегося на ответственном хранении;

- Дебет 76 Кредит 51 — отражена уплата ущерба. Подписчики ИТС ПРОФ имеют возможность получать письменные консультации аудиторов по сложным вопросам учета и налогообложения. Свои вопросы Вы можете направлять по адресу . В письме с вопросом необходимо указать название организации-подписчика и регистрационный номер программы «1С:Предприятие», на который оформлена платная подписка ИТС ПРОФ. Ознакомиться с другими ответами на вопросы подписчиков ИТС можно Рубрика: Поделиться с друзьями: Подписаться на комментарии Отправить на почту Печать Рассрочка или отсрочка по уплате налогов Пользовалась ли ваша организация отсрочкой или рассрочкой по уплате налогов? Да, нам налоговые органы предоставляли рассрочку (отсрочку) по уплате налогов. Нет, мы не обращались за налоговой рассрочкой, но планируем это сделать. Нет, наша компания не нуждалась и не нуждается в налоговой рассрочке. 09.09.2019-13.09.2020 (по будням 10:00 — 17:00) — 12 сентября 2020 года — 1C:Лекторий 19 сентября 2020 года — 26 сентября 2020 года — Обучение пользователей продуктов 1С Другие сайты 1С

Учет товаров, предназначенных для перепродажи

В составе товаров учитываются медикаменты и другие товары, приобретенные или полученные Учреждением специально для перепродажи при осуществлении фармацевтической или иной предпринимательской деятельности.

Также к товарам для целей применения настоящей учетной политики приравниваются излишние, ненужные для оказания медицинских и прочих услуг материальные ценности, учтенные в составе материалов и внеоборотных активов, переданные для продажи подразделению Учреждения, осуществляющему торговую деятельность.

Синтетический учет товаров ведется на счете 41 «Товары». Аналитический учет товаров ведется по местам хранения в разрезе номенклатурных номеров (наименований товаров) в количественном и стоимостном измерении.

Товары, приобретенные для перепродажи в розницу, приходуются подразделением, осуществляющим розничную торговлю по продажной стоимости с применением счета 42 «Торговая наценка». Аналитический учет по счету 42 «Торговая наценка» ведется по местам хранения товара, предназначенного для розничной торговли. Размер торговой наценки рассчитывается Учреждением исходя из величины включаемых в нее издержек обращения, налогов, запланированной прибыли и устанавливается на основании приказа, утвержденного руководителем Учреждения, в отношении каждой номенклатурной единицы товара либо применительно к группе товаров, обладающих однородными признаками.

Поступление прочих видов товаров подлежит отражению по дебету счета 41 субсчету «Товары прочие» по фактической себестоимости (фактическим затратам, связанным с их приобретением).

Списание товаров, приобретенных для продажи в розницу, отражается по кредиту счета 41 субсчета «Товары в розничной торговле» в корреспонденции с дебетом счетов затрат на производство (при использовании товаров в оказании услуг), а также счетов 90 субсчета «Себестоимость продаж», 91 субсчета «Прочие расходы», 94 «Недостачи и потери от порчи ценностей» соответствующего аналитического учета в оценке по продажной стоимости.

Списание прочих товаров отражается по кредиту счета 41 соответствующих субсчетов в корреспонденции с дебетом счетов 90 субсчета «Себестоимость продаж», 91 субсчета «Прочие расходы», 94 «Недостачи и потери от порчи ценностей» соответствующего аналитического учета в оценке по средней себестоимости, установленной для списания МПЗ.

Суммы торговой наценки по проданным за отчетный месяц товарам, а также товарам отпущенным, переданным или списанным вследствие естественной убыли, брака, порчи, недостачи и иным основаниям, отражаются сторнировочными записями по кредиту счета 42 «Торговая наценка» в разрезе соответствующего торгового подразделения Учреждения в корреспонденции с дебетом счетов 90 субсчета «Себестоимость продаж», 91 субсчета «Прочие расходы», 94 «Недостачи и потери от порчи ценностей» соответствующего аналитического учета, а также счетов затрат на производство (при использовании товаров в оказании услуг).

Сумма торговой наценки, относящейся к реализованному в отчетном месяце товару (валовой доход) определяется по среднему проценту с использованием следующей формулы:

ВД – валовой доход;

ТНн – торговая наценка на остаток товаров, числящаяся в остатке по счету 42 на начало отчетного месяца;

ТНп – торговая наценка, приходящаяся на поступившие за отчетный месяц товары, представляющая собой оборот по кредиту счета 42;

ТНв– торговая наценка, приходящаяся на выбывшие в отчетном месяце товары, отраженная по дебету счета 42.

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании 1-го варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно 2 способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по 1 документу. На каждую партию МОЛ оформляет партионную карту в 2 экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

О форме М-17 подробнее читайте в статье «Карточка складского учета материалов — бланк и образец».

Поступление по договору купли-продажи

Если организация получила товар по договору купли-продажи, то фактическая себестоимость товара складывается из суммы, уплаченной продавцу, и расходов, связанных с приобретением (доставка, комиссионные вознаграждения посредникам и т. п.). Такие правила установлены пунктом 6 ПБУ 5/01.

Обычно право собственности на товар переходит от продавца к покупателю в момент его приемки-передачи. В этот момент в бухучете отразите поступление товаров проводкой:

Дебет 41 (15) Кредит 60 (76…)

– поступили товары по возмездным договорам.

Такой порядок установлен Инструкцией к плану счетов (счета 60, 76).

Ситуация: может ли торговая организация включить в стоимость приобретаемых товаров расходы на их расфасовку и предпродажную подготовку?

Может. Законодательство допускает два варианта учета расходов на фасовку товаров:

– отразить в затратах на продажу;

– включить в первоначальную стоимость товаров.

Расфасовка (упаковка) товаров, приобретенных для перепродажи, является одним из обязательных элементов торговой деятельности. Это следует из положений статьи 481 Гражданского кодекса РФ. Кроме того, при продаже определенных товаров торговая организация должна проводить их предпродажную подготовку. Перечень работ, которые могут быть проведены в рамках предпродажной подготовки, зависит от вида товара и установлен соответствующими разделами Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55.

Таким образом, расходы, связанные с упаковкой (расфасовкой) и предпродажной подготовкой товаров, влияют на финансовый результат торговой организации. Однако порядок бухгалтерского учета этих расходов законодательно не урегулирован.

С одной стороны, после приобретения (оприходования) товаров изменять их фактическую себестоимость нельзя (п. 12 ПБУ 5/01). Упаковка (расфасовка) и предпродажная подготовка товаров происходит после того, как они были приняты к учету. Исходя из этого затраты на упаковку (расфасовку) и предпродажную подготовку товаров должны отражаться на счете 44 «Расходы на продажу».

С другой стороны, пунктом 6 ПБУ 5/01 предусмотрено включение в фактическую себестоимость материально-производственных запасов расходов на их подработку, фасовку, улучшение технических характеристик. Следовательно, как по материалам, так и по товарам увеличение их стоимости на сумму таких затрат возможно (п. 68, 71, 224 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Поскольку законодательство допускает два варианта учета, организация вправе выбрать для себя один из них. Выбранный вариант закрепите в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Пример отражения в бухучете поступления товаров по договору купли-продажи (поставки). Стоимость товаров формируется на счете 41

В ОАО «Производственная фирма “Мастер”» поступили товары стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Расходы на доставку товаров составили 59 000 руб. (в т. ч. НДС – 9000 руб.). Организация учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Мастера» сделал в учете такие проводки:

Дебет 41 Кредит 60 – 150 000 руб. (100 000 руб. + 50 000 руб.) – отражено поступление товаров (с учетом расходов на доставку);

Дебет 19 Кредит 60 – 27 000 руб. (18 000 руб. + 9000 руб.) – учтен «входной» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 27 000 руб. – принят к вычету НДС;

Дебет 60 Кредит 51 – 177 000 руб. (118 000 руб. + 59 000 руб.) – оплачены товары (с учетом расходов на доставку).

Вклад в уставный капитал

Товары, полученные в качестве вклада в уставный капитал, принимайте к бухучету в оценке, согласованной учредителями (участниками, акционерами) (п. 8 ПБУ 5/01).

Для подтверждения соответствия оценки учредителей (участников, акционеров) рыночной стоимости вклада привлеките независимых оценщиков. Для ООО независимая оценка имущественного вклада обязательна, только если его размер превышает 20 000 руб. Акционерное общество должно привлечь независимого оценщика, независимо от стоимости вклада. Учредители (акционеры) могут утвердить стоимость имущества, внесенного в уставный капитал, не выше оценки независимого эксперта (т. е. ниже или в той же сумме). Такие правила установлены пунктом 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ и пунктом 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ.

Поступление товаров в качестве вклада в уставный капитал отразите проводкой:

Дебет 41 (15) Кредит 75-1

– получены товары в качестве вклада в уставный капитал.

Такой порядок установлен Инструкцией к плану счетов.

Ситуация: можно ли в бухучете увеличить стоимость товаров, полученных в качестве вклада в уставный капитал, на сумму затрат, понесенных организацией в связи с получением товаров?

Ответ: да, можно.

При получении товаров в качестве вклада в уставный капитал можно учесть расходы, связанные с их получением (п. 11 и 8 ПБУ 5/01). В то же время учитывайте, что обязанность по передаче вклада в уставный капитал лежит на учредителе (участнике, акционере). Поэтому и расходы, связанные с такой передачей, должна нести передающая, а не принимающая сторона (п. 1 ст. 16 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 1 ст. 34 Закона от 26 декабря 1995 г. № 208-ФЗ). В частности, это означает, что такие расходы не будут уменьшать налогооблагаемую прибыль организации (п. 1 ст. 252 НК РФ).

Пример отражения в бухучете поступления товаров в качестве вклада в уставный капитал организации

ЗАО «Альфа» является учредителем ООО «Торговая фирма “Гермес”». Доля «Альфы» составляет 118 000 руб. В качестве вклада в уставный капитал «Гермеса» «Альфа» внесла товары стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Стоимость этих товаров подтверждена отчетом оценщика и утверждена решением учредителей. Организация учитывает товары на счете 41 по фактической себестоимости (без использования счетов 15 и 16).

Бухгалтер «Гермеса» сделал в учете такие проводки:

Дебет 75-1 Кредит 80 – 118 000 руб. – отражена задолженность «Альфы» по вкладу в уставный капитал «Гермеса»;

Дебет 41 Кредит 75-1 – 100 000 руб. – поступили товары в качестве вклада в уставный капитал;

Дебет 19 Кредит 75-1 – 18 000 руб. – выделен НДС со стоимости товаров, полученных в качестве вклада в уставный капитал.

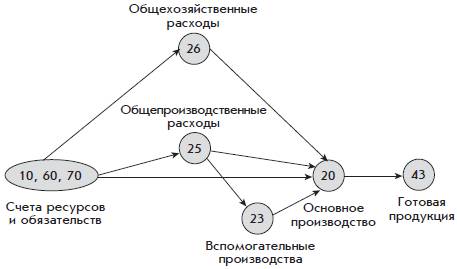

Производство

- Основные бухгалтерские проводки по производству

- Проводки бухучета по общепроизводственным затратам

- Проводки бухучета по отходам производства

- Учет затрат по методу директ-костинг: проводки, примеры, нюансы

- Проводки бухучета по реализации готовой продукции

- Учет готовой продукции: проводки, примеры, нюансы

- Проводки по себестоимости продукции в бухучете

- Проводки бухучета по основному производство

- Проводки бухучета по вспомогательному производству

- Учет затратам на производство в проводках

- Проводки по производственному браку

- Проводки по бухгалтерского учета в незавершенном производстве

Хранение товаров на товарном складе: какими документами оформить, и как отразить в учете

Причем этот документ применяется как при бытовом хранении, так и при хранении с участием профессиональных хранителей. Он составляется представителями сторон в соответствии с договором хранения (на определенный срок и до востребования). Количество экземпляров акта и комплектность составляемых документов определяются в каждом конкретном случае.

Во-вторых, ст. 912 ГК РФ определено, что товарный склад выдает следующие складские документы: — двойное складское свидетельство; — простое складское свидетельство; — складскую квитанцию.

Этот установленный перечень складских документов является исчерпывающим. При этом требования к оформлению двойного и простого складских свидетельств, закреплены в соответствующих статьях ГК РФ. А вот требования к оформлению и заполнению складской квитанции следующие: — место нахождения склада; — наименование юридического лица, от которого принят товар, и место нахождения товаровладельца; — наименование и количество принятого на хранение товара; — срок, на который товар принят на хранение; — размер вознаграждения за хранение (если он есть); — дату выдачи складской квитанции.

Выбытие материалов

Списание материалов со склада должно сопровождаться одним из документов: лимитно-заборной картой (форма М-8), накладной об отпуске материалов на сторону (форма М-15), требованием-накладной (форма М-11) или товарной накладной (форма ТОРГ-12).

- Лимитно-заборная карта — документ, предназначенный для отпуска одной номенклатуры материалов в другой склад предприятия или на сторону. Например, для выпечки хлеба нужна мука. В форме М-8 отражается ежедневное списание муки со склада хранения в производство. Данный документ ведется в течение месяца в 2 экземплярах: по одному для отпускающей и принимающей стороны. В карту вносятся данные о количестве отпущенных материалов, которые визируются подписями отпустившего и принявшего МОЛ. В конце периода карты сдаются в бухгалтерию.

- Требование-накладная выписывается разово на каждый отпуск ТМЦ в 2 экземплярах: по одному для каждой из сторон.

- Накладная об отпуске материалов на сторону выписывается в результате выбытия материалов в адрес стороннего юрлица (при продаже или, например, передаче материалов как давальческое сырье) или территориально удаленного подразделения компании. Выписывают документ в 2 экземплярах. Если отпуск производился сторонней организации, к форме М-15 необходимо приложить доверенность получателя ТМЦ.

Бланк формы М-15 можно найти в материале «Унифицированная форма М-15 — бланк и образец».

- При реализации материалов стороннему контрагенту выписывается накладная по форме ТОРГ-12 в 2 экземплярах: 1-й остается у фирмы продавца, 2-й передается покупателю. Если ТМЦ перевозятся автотранспортом, необходимо составить еще и ТТН (форма 1-Т).

О документах, оформляемых при транспортировке, читайте в статье «Подтверждение транспортных расходов — какими документами?».