Бухгалтерский учет

Если фирмой безвозмездно получен актив, то, прежде всего, определяется возможность его учета в виде амортизируемого основного средства. Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

Сумма всех перечисленных показателей показывают ту стоимость, по которой нужно оприходовать безвозмездно полученные основные средства.

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Все поступающие на предприятия основные средства приходуются на 01 счет. Дебет показывает стоимость имеющихся на балансе объектов, кредит — стоимость выбывающих ОС.

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

Проводки по ОС

Каждая организация в своей деятельности приобретает имущество. Оно может поступать различными способами в организацию: путем покупки, в качестве вклада в уставный капитал, может быть самостоятельно построено либо безвозмездно получено.

Организация ставит на учет имущество как основное средство (ОС) на 01 счет, либо как материалы на счет 10. К ОС в бухгалтерском учете относится имущество, которое стоит больше 40 000 рублей, в налоговом учете – более 100 000 рублей и сроком эксплуатации более 12 месяцев.

Имущество, не попадающее под критерии, указанные выше, относится к материалам. Рассмотрим каждый случай поступления имущества подробнее.

Бухучет основных средств

Если вы определили, что приобретенное имущество является основным средством, то первым шагом требуется принять НДС к вычету, обязательно надо убедиться, что выставленная счет-фактура соответствует законодательству.

Далее нужно определить первоначальную стоимость, которая получается из стоимости по договору купли-продажи, доставки, пошлины, иных расходов на приобретение, а в случае строительства собственными силами – из затрат на создание. Также могут быть включены проценты по кредиту, но только в бухучете. Необходимо отметить, что НДС не включается в первоначальную стоимость.

Например, компания купила ОС за 531 000 рублей, включая НДС 18% — 81 000 руб. К стоимости первоначальной относится только 450 000 рублей, а НДС учитывается отдельно.

Здания и сооружения, к примеру, принимается к бухучету в дату готовности, а в налоговом учете в дату ввода в эксплуатацию. Дата регистрации не влияет на момент принятия к учету.

При покупке или строительстве делаются следующие проводки по ОС:

Д-т 08 – К-т 60 – записываем расходы на покупку или строительство;

Д-т 01 – К-т 08 – принимается к учету как основное средство;

Д-т 19 – К-т 60 – выделяем НДС;

Д-т 68 – К-т 19 – НДС к вычету.

В случае получения имущества как вклад в уставный капитал стоимость в учете фиксируется как в решении (протоколе) о внесении вклада. При этом сумма, указанная участниками, должна подтверждаться независимым оценщиком. При получении такого имущества делаются следующие проводки по ОС:

Д-т 75 – К-т 80 –показана задолженность участников по вкладам;

Д-т 08 – К-т 75 – получили вклад;

Д-т 01 – К-т 08 – приняли к бухучету ОС;

Д-т 19 – К-т 83 -зафиксирована сумма восстановленного НДС;

Д-т 68 – К-т 19 – принимаем НДС к вычету.

Когда компания получила имущество в дар, то НДС к вычету принять нельзя, даже если вам предоставлена счет-фактура на стоимость переданного имущества.

В других случаях такое имущество включается в доходы организации по стоимости, подтвержденной документом от передающей стороны либо по рыночной стоимости, определенной самостоятельно (смотря какая больше).

Если получено имущество от участников безвозмездно, то можно учитывать как добавочный капитал со следующими проводками:

Д-т 01 – К-т 83 –отражено в учете;

Д-т 20 (26, 44) – К-т 02 –начислена амортизация.

При безвозмездно переданном имуществе от других лиц делаются следующие проводки по ОС:

Д-т 08 – К-т 98 – отражена первоначальная стоимость проводкой;

Д-т 01 – К-т 08 – принято ОС в бухгалтерском учете;

Д-т 20 (26, 44) – К-т 02 -начислена амортизация;

Д 98 – К 91 –учтены доходы будущих периодов в сумме амортизации.

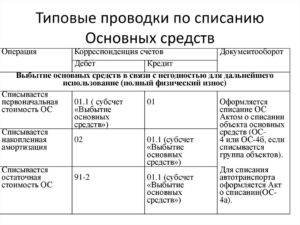

Списание ОС

Когда имущество устаревает, портится или происходит кража, нам надо списать его, то есть снять с учета. Списываем первоначальную стоимость и делаем следующую проводку: Д 01.2 – К 01.1. Далее списываем начисленную амортизацию проводкой Д02 К01.2 и списываем остаточную стоимость Д 91.2 и К 01.2.

Часто нам требуется продать наше основное средство или обменять, внести как вклад в уставный капитал другого общества. К примеру, компания продает оборудование за 359 900 рублей, в том числе НДС 54 900 рублей. Первоначальная стоимость была 650 000 руб. Амортизация начислена в сумме 320 100 рублей по данным бухучета, по налоговому учету 410 000 рублей. При этом делаем проводки:

Д-т 62 К-т 91 – 359 900 руб. – получен доход от продажи ОС;

Д-т 91 К-т 68 – 54 900 руб. – учет НДС;

Д-т 01 «Выбытие ОС» К-т 01 – 650 000 руб. – учтена первоначальная стоимость проводкой;

Д-т 02 К-т 01 «Выбытие ОС» – 320 100 руб. – списана амортизация;

Д-т 99 Кт -91 – 24 900 руб. – получен убыток в бухучете (359 900 – 54 900 – 329 900).

По налоговому учету остаточная стоимость будет другой – 240 000 руб. (650 000 – 410 000). Прибыль для налогообложения будет 65 000 рублей (305 000 – 240 000).

Какой актив можно признать ОС?

Приобретенная за плату ценность может быть включена в состав основных фондов, если:

- Объект будет длительно эксплуатироваться.

- Объект не будет потребляться, как МПЗ.

- Актив не будет продаваться по крайней мере в ближайший год, как это происходит с товаром.

- Имущество планируется применять для получения прибыли.

- Стоимость приобретения не менее установленного организацией лимита (в пределах 40 тыс.руб. для бухучета, для налогового этот показатель возрастает до 100 тыс.руб.).

Если критерии не соблюдаются, то объект можно признать либо материалом, либо товаром без амортизационных начислений.

ОСНО

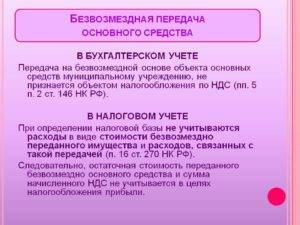

При безвозмездной передаче основного средства в налоговом учете доходов не возникает (ст. 249, 250 НК РФ).

Остаточная стоимость и другие расходы, связанные с безвозмездной передачей объекта, при расчете налога на прибыль не учитываются (п. 16 ст. 270 НК РФ).

Безвозмездная передача объекта основных средств признается реализацией при исчислении НДС (п. 1 ст. 39 НК РФ). Поэтому с нее нужно начислить и заплатить НДС (подп. 1 п. 1 ст. 146 НК РФ). НДС начислите в момент передачи объекта основных средств (п. 1 ст. 167 НК РФ). При этом сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче основного средства.

Сумма НДС, начисленная на стоимость безвозмездно переданного основного средства, не уменьшает налоговую базу по налогу на прибыль (п. 16 ст. 270 НК РФ, письма Минфина России от 8 декабря 2009 г. № 03-03-06/1/792, ФНС России от 20 ноября 2006 г. № 02-1-07/92).

Из-за различий в бухгалтерском и налоговом учете правил учета остаточной стоимости и других расходов, связанных с безвозмездной передачей основного средства, а также начисленной при этом суммы НДС, в бухучете образуется постоянная разница, которая приводит к возникновению постоянного налогового обязательства (п. 4 и 7 ПБУ 18/02). Его нужно учесть одновременно с остаточной стоимостью и другими расходами, связанными с безвозмездной передачей основного средства (п. 7 ПБУ 18/02). При этом сделайте проводку:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство с разницы в расходах, связанных с безвозмездной передачей основного средства.

Такой порядок следует из Инструкции к плану счетов.

Входной НДС по затратам, связанным с передачей основного средства, принимайте к вычету в момент их отражения в учете (например, на счете 91-2 – по работам и услугам, на счете 10 – по материалам, используемым для упаковки продаваемого основного средства) (п. 1 ст. 171, п. 1 ст. 172 НК РФ). Наряду с этим должны быть выполнены другие условия, обязательные для вычета. При этом делайте проводку:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по затратам, связанным с безвозмездной передачей основного средства.

Некоторые виды операций по безвозмездной передаче имущества НДС не облагаются. Подробнее см. По каким операциям нужно начислять НДС.

Пример отражения в бухучете и при налогообложении безвозмездной передачи основного средства

ООО «Альфа» в январе безвозмездно передало некоммерческой организации оборудование, которое учитывалось в составе основных средств. По данным бухгалтерского и налогового учета:

- первоначальная стоимость объекта – 150 000 руб.;

- амортизация, начисленная за период использования объекта, – 90 000 руб.

Рыночная стоимость оборудования – 60 000 руб. Расходы на его доставку составили 590 руб. (в т. ч. НДС – 90 руб.).

При передаче основного средства бухгалтер сделал такие проводки:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 – 150 000 руб. – отражена первоначальная стоимость безвозмездно переданного оборудования;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» – 90 000 руб. – отражена амортизация, начисленная за период эксплуатации оборудования;

Дебет 91-2 Кредит 01 субсчет «Выбытие основного средства» – 60 000 руб. (150 000 руб. – 90 000 руб.) – отражена остаточная стоимость безвозмездно переданного оборудования;

Дебет 91-2 Кредит 60 – 500 руб. (590 руб. – 90 руб.) – учтены расходы на доставку оборудования;

Дебет 19 Кредит 60 – 90 руб. – отражен НДС по затратам на доставку оборудования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 10 800 руб. (60 000 руб. × 18%) – начислен НДС при безвозмездной передаче оборудования;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 90 руб. – принят к вычету входной НДС по затратам на доставку.

При расчете налога на прибыль бухгалтер «Альфы» не учел в составе расходов остаточную стоимость переданного оборудования, НДС, начисленный при его безвозмездной передаче, и затраты на его доставку. Поэтому в январе он отразил в бухучете постоянное налоговое обязательство:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 14 260 руб. ((60 000 руб. + 10 800 руб. + 500 руб.) × 20%) – отражено постоянное налоговое обязательство с разницы между расходами, связанными с безвозмездной передачей основного средства, в бухгалтерском и налоговом учете.

Передача имущества между казенными учреждениями одного грбс проводки

Нужно ли ставить указанные объекты на балансовый учет у принимающей стороны? Поскольку прямого ответа на этот вопрос Инструкция N 148н не дает, по мнению автора, можно воспользоваться одним из следующих вариантов, закрепив его в учетной политике.

Первый вариант: основные средства принимаются в соответствии с общим правилом передачи (получения) по балансовой стоимости с одновременной передачей начисленной на объекты амортизации. Только под амортизацией здесь будет пониматься списание объекта. Пример 2.

Учреждение А передает учреждению Б прибор, приобретенный за счет бюджетных средств. Балансовая стоимость прибора — 2800 руб. До момента передачи прибор был введен в эксплуатацию и числился на забалансовом счете 24 «Основные средства стоимостью до 3000 руб., введенные в эксплуатацию».

Учреждения находятся в ведении одного главного распорядителя бюджетных средств.

Прием-передача основных средств и материалов у учреждений (зернова и.)

Внимание Инструкции N 148н, то срок эксплуатации должен быть установлен в 6 лет. В этом случае, применяя положения п

39 Инструкции N 148н, годовая сумма амортизационных отчислений составит 47 500 руб.

(285 000 руб. x 100% / 6). С учетом того, что на объект уже начислена амортизация в размере 40 000 руб., стоимость объекта полностью будет списана через 5,15 года ((285 000 — 40 000) руб. / 47 500 руб.).

Теперь допустим, что комиссия установила срок полезного использования оборудования в рамках 4-й амортизационной группы, то есть 7 лет. При этом годовая сумма амортизационных отчислений по данному объекту в учете больницы должна составить 40 714,28 руб. (285 000 руб. x 100% / 7). В таком случае стоимость объекта полностью будет погашена через 6,02 года ((285 000 — 40 000) руб.

/ 40 714,28 руб.)).

Передача имущества казенным учреждением

ГКУ и ГКУ «Х» подведомственны разным государственным распорядителям бюджетных средств одного уровня бюджета.

Какими проводками учесть безвозмездно переданное оборудование, если ящик ВРУ идет как неотделимое дооборудование, то есть увеличивает первоначальную стоимость нежилого помещения, находящегося на забалансовом счете? Рассмотрев вопрос, мы пришли к следующему выводу:Безвозмездная передача казенному учреждению капитальных вложений в основные средства от иного казенного учреждения, подведомственного другому ГРБС одного уровня бюджета, отражается в бюджетном учете на счете 1 106 31 000 в корреспонденции со счетом 1 401 10 180.Основания для увеличения стоимости нежилого помещения, учитываемого на забалансовом счете 01 до регистрации в отношении него в установленном порядке права оперативного управления, отсутствуют. Обоснование вывода:1.

Безвозмездная передача основных средств проводки в бюджете 2018

К извещению приложен акт приемки материалов на сумму 48 000 руб. Материальные запасы предназначены для использования в приносящей доход деятельности.

В бухгалтерском учете передача (поступление) материальных запасов отразится следующими записями: операции Дебет Кредит Сумма, руб.

В учете учреждения Отражена операция по передаче филиалу материальных запасов 2 304 04 340 2 105 36 440 48 000 В учете филиала Отражено получение от головного учреждения материальных запасов 2 105 36 340 2 304 04 340 48 000 Начисление амортизации по переданному основному средству Согласно п. 44 Инструкции N 157н по объектам основных средств, безвозмездно полученным от государственных (муниципальных) учреждений, срок полезного использования устанавливается исходя из сроков фактической эксплуатации и ранее начисленной суммы амортизации.

Учет имущества, полученного безвозмездно

Прежде всего отметим, что когда речь идет о передаче имущества между учреждениями одного уровня бюджета бюджетной системы РФ, казенное учреждение отражает принятие показателей по счету бюджетного учета, на котором объекты нефинансовых активов были учтены передающей стороной. То есть если казенному учреждению передаются вложения в основные средства — иное движимое имущество, учитываемое у передающей стороны на момент передачи на счете 0 106 31 000, то оно принимается к учету принимающей стороной так же на счете 0 106 31 000 «Вложения в основные средства — иное движимое имущество учреждения». Данный вывод объясняется тем, что коды корреспондирующих счетов у передающей и принимающей сторон, отражаемые в графе 9 Справок по консолидируемым расчетам (ф. 0503125) при приеме-передаче активов, должны быть идентичными.

Проводки по безвозмездной передаче основных средств

Одним из методов списания основных средств является безвозмездная передача объекта основных средств, которая впоследствии может сопровождаться заключением договора дарения. Рассмотрим как отразить в проводках безвозмездную передачу основных средств.

Безвозмездная передача ОС – в чем подвох?

Казалось бы, нет ничего сложного в передачи права собственности на основное средство. Кроме того, если данная операция не несет никаких обязательств.

Прежде чем приступить к процедуре передачи актива необходимо четко разграничить два понятия:

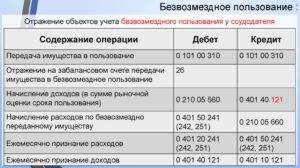

- Передача ОС в безвозмездное пользование;

- Передача ОС на безвозмездной основе.

Первый вариант предусматривает передачу актива на определенный срок пользования, то есть здесь перехода права собственности не происходит.

Второй случай уже предусматривает переход права собственности на безвозмездной основе. Этот способ передачи права собственности имеет ряд ограничений, что предусмотрено статьей 575 Гражданского кодекса.

Данная статья гласит, что запрещено заключать договор дарения между коммерческими организациями, если они невзаимосвязаны. Данный аспект очень важен для ведения налогового учета, нежели для бухгалтерского.

Бухгалтерское оформление операций по безвозмездной передаче

Выбытие ОС при безвозмездной передаче оформляется в общем порядке и предусматривает составления таких документов:

- Акта передачи (форма ОС-1 или ОС-16);

- Договора дарения (тоже самое, что и безвозмездная передача);

- Документы, подтверждающие принятия основного средства к учету;

- Счета, которые сопровождают выбытие актива;

- Банковская выписка и банковские документы, которые подтверждают факт оплаты расходов по транспортировке и доведения данного актива до состояния готовности.

Получите 267 видеоуроков по 1С бесплатно:

Сама по себе операция по безвозмездной передачи актива считается фактом реализации, но только на безвозмездной основе. Поэтому корреспонденция счетов по данной операции аналогична проводкам, которые отображают реализацию основных средств. Отличие лишь в одном – цена реализации нулевая:

Перечень возможных проводок при безвозмездной передаче основных средств

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Отображение безвозмездной передачи (дарения) основного средства у передающей стороны | ||||

| 01-В | 01 | 133 000 | Списана первичная стоимость передаваемого ОС | Акт передачи |

| 02 | 01-В | 100 000 | Списана начисленная амортизация на передаваемое основное средство | Акт передачи, амортизационная ведомость |

| 91-2 | 01-В | 33 000 | Списана передаваемое основное средство по его остаточной стоимости | Акт передачи, договор дарения |

| 91-2 | 70 (23,69,76, 60,68) | 35 000 | Списаны накладные затраты, которые были понесены при безвозмездной передаче основного средства | Счет-фактура |

| 91-2 | 60 (68,76) | 6 300 | Относительно накладных затрат начислена сумма НДС | Счет-фактура, налоговая накладная |

| 60 (68,76) | 51 | 41 300 | Оплата услуг поставщика-подрядчика | Банковская выписка, платежное поручение |

| Отображение безвозмездной передачи (дарения) основного средства у принимающей стороны | ||||

| 08 | 98 | 50 000 | Отображена первичная стоимость безвозмездно полученного ОС. Она отображена исходя из рыночной оценки на данный актив | Акт приема-передачи, договор дарения |

| 08 | 23, 26, 60, 76 | 45 000 | Отображены затраты, которые были понесены при транспортировке и доведении данного объекта до состояния готовности к использованию | Счет-фактура |

| 19 | 60, 76 | 11 160 | Начислена сумма НДС50 000 — 33 000 = 17 000 * 18% = 3 06045 000 * 18% = 8 100 | Счета-фактуры, налоговые накладные |

| 60 (68,76) | 51 | 53 100 | Оплата услуг поставщика-подрядчика45 000 + 8 100 = 53 100 | Банковская выписка, платежное поручение |

| 01 | 08 | 95 000 | Безвозмездно полученное основное средство введено в эксплуатацию | Акт ввода в эксплуатацию |

| 20, 23, 25 | 02 | 4 000 | Начислена амортизация по полученным объектам | Амортизационная ведомость |

| 98 | 91-1 | 4 000 | Отображен доход в размере амортизационных отчислений | Бухгалтерская справка-расчет |

Обратите внимание, что в налоговом учете безвозмездная передача имущественного объекта может привести к двусмысленным ситуациям. Это связано с неоднозначным трактованием норм действующего законодательства со стороны налогоплательщика и фискальных служб

Безвозмездная передача имущества между бюджетными учреждениями проводки

Безвозмездное получение и передача имуществав бюджетных учрежденияхВ деятельности бюджетных учреждений нередки случаи безвозмездного получения и передачи имущества. У бухгалтера возникают вопросы: как оценить имущество и отразить операции в бюджетном учете?

Их мы и рассмотрим в статье.Порядок отражения в бюджетном учете операций по безвозмездному получению и передаче нефинансовых активов определен инструкцией, утвержденной приказом Минфина России от 10 февраля 2006 г. N 25н (далее — Инструкция N 25н).

Получение нефинансовых активовИмущество в учреждение безвозмездно может поступить от следующих источников:от учреждения, подведомственного тому же главному распорядителю (распорядителю) бюджетных средств;от учреждения, подведомственного другому главному распорядителю (распорядителю) бюджетных средств бюджета одного уровня, а также от государственных и муниципальных унитарных предприятий;от

Безвозмездная передача (получение) нефинансовых активов

Согласно Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н (далее — Инструкция N 148н), операции по безвозмездной передаче имущества между учреждениями — участниками бюджетного процесса бюджетной системы Российской Федерации выделены в особую категорию.

В данной статье рассмотрены особенности указанных операций у принимающей и передающей сторон в соответствии с новыми правилами учета, введенными Инструкцией N 148н.

Инструкция N 148н рассматривает следующие виды безвозмездной передачи (получения) нефинансовых активов (п.

п. 21, 22, 26, 27, 31, 32, 49, 60, 62 данной Инструкции):в рамках движения объектов между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств;в рамках движения объектов между учреждениями, подведомственным,

Безвозмездная передача материалов проводки бюджет

Безвозмездная передача нефинансовых активов отражается в учете также в зависимости от получателя передаваемого имущества.

Безвозмездная передача имущества от бюджетного учреждения казенному

Однако правовое положение таких органиu001fзаций предопределяет ограничения, связанные с данными операциями.

Имущество государственных (муниципальных) казенных и бюджетных учреждений, принадлежащее им на праве оперативного управления, нахоu001fдится в собственности соответствующих публично-правовых образований (ст.

5. Выбытие основных средств в связи с безвозмездной передачей

Безвозмездная передача основных средств бюджетными и автономными учреждениями может производиться в следующих случаях: — в рамках расчетов между головным учреждением и обособленными подразделениями (филиалами); — органу власти, государственному (муниципальному) учреждению, в том числе при прекращении права оперативного управления (изъятия из оперативного управления); — в соответствии с законодательством РФ иным правообладателям, за исключением органов государственной (муниципальной) власти. Безвозмездная передача объектов основных средств осуществляется по балансовой стоимости с одновременной передачей суммы начисленной на объект основных средств амортизации (абз. 2, 3 п. 28 Инструкции N 174н, абз.

2, 3 п. 28 Инструкции N 183н). 12 Инструкции N 174н, п. 12 Инструкции N 183н)