Порядок проведения оценки

В конце отчетного года издается распорядительный документ (приказ, распоряжение).

Организация определяет текущую рыночную стоимость объекта на дату пересчета самостоятельно либо с привлечением оценщиков. В результате переоценки стоимость объекта меняется (увеличивается или уменьшается), новая величина называется восстановительная стоимость основного средства.

Кроме того, что пересчитывается стоимость ОС на счете 01, следует пересчитать также начисленную по объекту амортизацию на счете 02.

В результате переоценки стоимость объекта может как увеличиться, так и уменьшиться.

При увеличении наблюдаем дооценку, при уменьшении – уценку. Полученные результаты в бухгалтерском учете отражаются в начале следующего года.

Дооценка

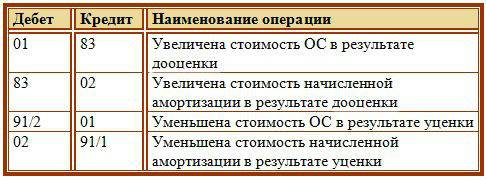

Сумма дооценки, то есть величина, на которую увеличилась стоимость, учитывается в качестве добавочного капитала и отражается по кредиту счета 83 «Добавочный капитал». Проводка имеет вид: Д01 К83.

Помимо этого, нужно пересчитать стоимость начисленной амортизации (методы начисления амортизации смотрите здесь). Для того чтобы определить величину, на которую необходимо увеличить амортизацию, нужно посчитать степень износа на дату проведения переоценки.

Проводка при дооценке амортизации имеет вид Д83 К02.

Уценка

Сумма уценки, то есть величина, на которую уменьшилась стоимость ОС в результате переоценки, учитывается в составе прочих расходов по дебету счета 91/2. Проводка имеет вид: Д91/2 К01.

Аналогичным образом пересчитывается амортизация, после чего отражается в составе прочих доходов по кредиту счета 91/1. Проводка: Д02 К91/1.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Проводки по учету переоценки

Указанные выше проводки актуальны при первой переоценке. Если пересчет происходит уже не в первый раз, то тут есть свои особенности.

Первый год – дооценка, второй – уценка

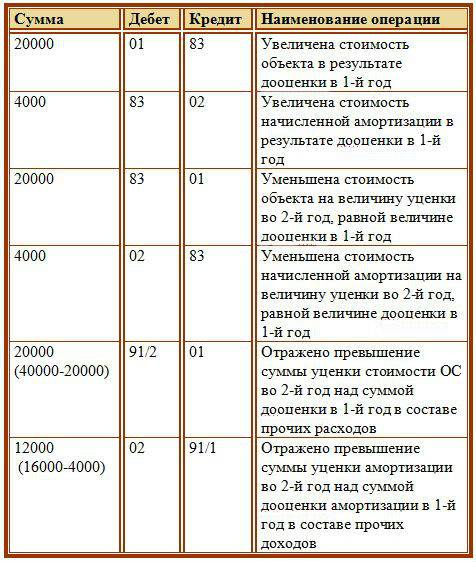

Например, при первой переоценке получили дооценку и отразили ее величину в добавочном капитале (проводки Д01 К83 и Д83 К02). При следующей – получили уценку, причем ее величина больше, чем дооценка в предыдущий год. Как отразить уценку во второй год в бухучете?

Уценка, равная сумме дооценки в предыдущий год, отражается в добавочном капитале (проводки Д83 К01 и Д02 К83), а оставшуюся часть уценки относим в прочие расходы (проводки Д91/2 К01 и Д02 К91/1).

Пример:

1-й год: первая переоценка – дооценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 120000.

2-й год: вторая переоценка – уценка:

- стоимость объекта 120000.

- накопленная амортизация на дату переоценки 48000.

- полученная в результате переоценки восстановительная ст-сть 80000.

Какие проводки нужно выполнить в данном случае?

Стоимость объекта при дооценке в 1-й год увеличилась на 120000 – 100000 = 20000.

Увеличенная амортизация при дооценке в 1-й год = 120000 * 20000 / 100000 = 24000, то есть увеличилась на 4000.

Стоимость объекта при уценке во 2-й год уменьшилась на 120000 – 80000 = 40000.

Уменьшенная амортизация при уценке во 2-й год = 80000 * 48000 / 120000 = 32000, то есть уменьшилась на 16000.

Проводки:

Первый год – уценка, второй год – дооценка

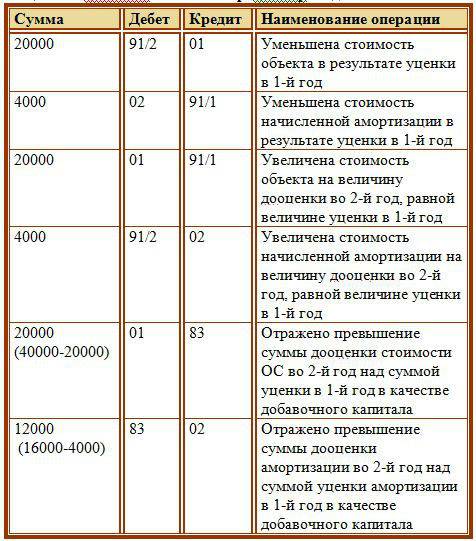

В первый год получили уценку и отразили ее в прочих расходах (проводки Д91/2 К01 и Д02 К91/1). Во второй года получили дооценку, большую уценки в первый год. Как это отразить?

Дооценка, равная уценке в первый год, отражается в прочих доходах (проводки Д01 К91/1 и Д91/2 К02), а оставшаяся часть дооценки учитывается в добавочном капитале (проводки Д01 К83 и Д83 К02).

Пример:

1-й год: первая переоценка – уценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 80000.

2-й год: вторая переоценка – дооценка:

- ст-сть объекта 80000.

- накопленная амортизация на дату переоценки 32000.

- полученная восстановительная ст-сть 120000.

Какие проводки нужно выполнить в данном случае?

Стоимость объекта при уценке в 1-й год уменьшилась на 100000 – 80000 = 20000.

Уменьшенная амортизация при уценке в 1-й год = 80000 * 20000 / 100000 = 16000, то есть уменьшилась на 4000.

Стоимость объекта при дооценке во 2-й год увеличилась на 120000 – 80000 = 40000.

Увеличенная амортизация при дооценке во 2-й год = 120000 * 32000 / 80000 = 48000, то есть увеличилась на 16000.

Проводки:

Капитал и нормативы

Как известно, при расчете собственных средств (капитала) банка переоценка основных средств включается в состав дополнительного капитала согласно п. 3.1 Положения Банка России от 10.02.2003 N 215-П “О методике определения собственных средств (капитала) кредитных организаций”. Следовательно, переоценка может являться средством для увеличения капитала кредитной организации, но при этом не следует забывать, что величина дополнительного капитала включается в расчет лишь в пределах величины основного. Между тем имеют место случаи, когда за счет переоценки основных средств дополнительный капитал превышает основной, вследствие чего излишняя дооценка лишь увеличивает амортизацию, не влияя на капитал.

Включение в основной капитал производится на основании данных бухгалтерской отчетности (в пределах остатка на счете 10601), подтвержденной аудиторами, не чаще одного раза в три года. Таким образом, переоценку основных средств, отраженную операциями СПОД, можно включить в расчет капитала – форму 0409134 “Расчет собственных средств (капитала)” с 1-го числа месяца, следующего за месяцем выдачи аудиторского заключения, а также в форму 0409808 “Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов (публикуемая форма)” при составлении годовой отчетности.

Следует обратить внимание на то, что норма о включении переоценки в состав капитала не чаще одного раза в три года формально относится не к группам переоценки, а к подлежащим переоценке объектам. Таким образом, после включения в состав дополнительного капитала переоценки основных средств на 1 января 2013 г

в дальнейшем переоценка по данным объектам будет включена в расчет лишь через три календарных года (Официальное разъяснение Банка России от 28.07.2003 N 29-ОР “О применении пункта 3.1 Положения Банк России от 10.02.2003 N 215-П “О методике определения собственных средств (капитала) кредитных организаций”). Но если учетной политикой кредитной организации предусмотрена ежегодная переоценка, то в случае приобретения в 2013 г. подлежащих переоценке основных средств формально не запрещается включать переоценку по ним на 1 января 2014 г. сразу после подтверждения аудиторами.

Рассмотренные выше случаи относятся к дооценке основных средств. Уценка же учитывается при расчете собственных средств (капитала) на дату расчета, следующую за датой снижения стоимости имущества. Логично, что принцип консервативности не позволяет откладывать на год, а то и на два учет снижения стоимости активов при расчете капитала.

Изменение величины собственных средств как следствие прямо пропорционально влияет на показатель норматива достаточности собственных средств (капитала) банка (Н1), будучи числителем в формуле расчета данного норматива. Также следует помнить, что остатки на балансовом счете 10601 в части, не вошедшей в расчет собственных средств, вычитаются из IV группы активов.

Отражение результатов в бухгалтерском учете

Итоги проводятся в бухучете исходя из результата процедуры — производится дооценка либо уценка. Если начисляется дооценка основных средств, то ее величина относится к добавочному капиталу, если же уценка, то к прочим расходам.

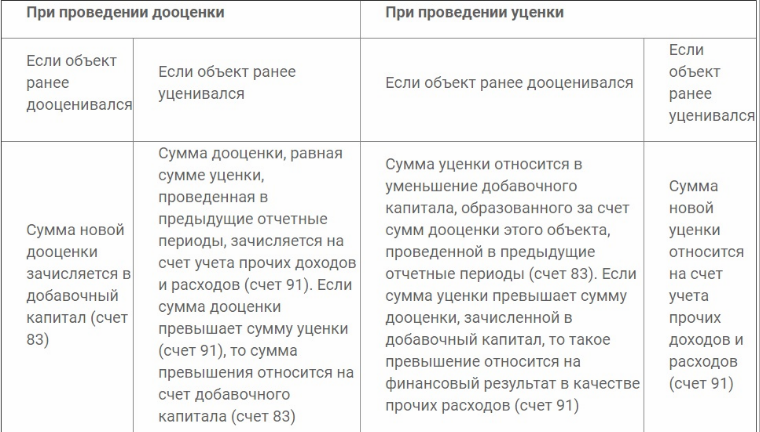

Если ранее уже проводилась ПОС, то, в соответствии с п. 15 ПБУ6/01, дооценка проводится следующим образом:

- при уже начисленной ранее дооценке новая учитывается на добавочном капитале;

- если при предыдущей была уценка, то дооценка, проводимая в отчетном периоде, размер которой не превышает прошлую уценку, учтенную на прочих расходах, в действующем отчетном периоде увеличивает прочие доходы, а величина, превысившая уценку, проводится на добавочном капитале.

По аналогии при уценке:

- при наличии предыдущего снижения ПС текущую уценку отражают на прочих расходах;

- при произведенном ранее увеличении цены текущее уценивание снижает размер добавочного капитала, а сумма, превысившая предыдущую дооценку, относится к прочим расходам.

Виды переоценки

В результате пересчета стоимость объекта ОС может как повыситься, так и снизиться. В первом случае говорят о дооценке, во втором — об уценке объекта.

Схема учета переоценки:

Пример дооценки основных средств с проводками

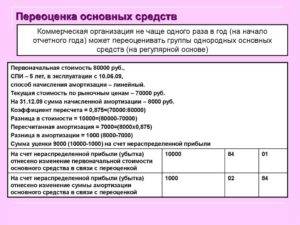

В организации «Альбатрос» имеется основное средство стоимостью 100 000 руб. На момент переоценки начисленная амортизация составила 25 000 руб. В результате переоценки стоимость ОС определена в 110 000 руб.

При увеличении стоимости ОС получаем дооценку. Следовательно, необходимо будет пересчитать и накопленную амортизацию.

Вычислив коэффициент износа, мы можем переоценить сумму амортизации:

- 25 000 руб./100 000 руб. = 25 %;

- то есть 110 000 руб.*25% = 27 500 руб.

Бухгалтер организации при дооценке основных средств сделал следующие проводки:

Проводки по переоценке основных средств пример

Документ 01 83 Отражение стоимости дооценки (110 000-100 000=10 000) 10 000 Бухгалтерская справка 83 02 Отражение пересчета амортизации (27 500 — 250 000 = 2 500) 2 500 Бухгалтерская справка Пример уценки основных средств с проводками Основное средство стоимостью 200 000 руб. и накопленной амортизацией 50 000 руб. было переоценено в соответствии с рыночной стоимостью аналогичных объектов. Новая стоимость определена в размере 160 000 руб. При снижении стоимости ОС получаем уценку:

- Определяем степень износа: 200 000 руб./50 000 руб.= 25%;

- Рассчитываем новую сумму амортизации: 160 000 руб. * 25% = 40 000 руб.

Проводки по уценке ОС в бухучете: Дт Кт Описание операции Сумма, руб.

Переоценка основных средств (проводки)

Стоимость, по которой объекты основных средств приняты к учету, может изменяться в результате проведения модернизации, реконструкции, кроме того, стоимость может измениться при проведении переоценки основных фондов. Переоценка основных средств – пересчет стоимости ОС с целью соответствия ее реальным рыночным ценам.

Переоценку могут производить только коммерческие организации, которые сами решают, когда они это будут делать, и какие объекты переоценивать. При этом стоит помнить об ограничении: проводить пересчет можно не чаще одного раза в год в конце года.

Стоит отметить, что если организация желает проводить переоценку основных фондов, то это решение нужно отразить в Приказе по учетной политике и впоследствии ее нужно выполнять регулярно.

Проводки бухучета по переоценке и дооценке основных средств

ПБУ 6/01):

- если ранее также была дооценка, «новая» дооценка относится на добавочный капитал;

- если ранее была уценка, то дооценка текущего года в пределах прошлой уценки, отнесенной на прочие расходы, увеличивает в текущем году прочие доходы, а сверх «старой» уценки относится на добавочный капитал.

А уценка, которая не является для организации первичной, в учете отражается так:

- если ранее также была уценка, «новая» уценка относится на прочие расходы организации;

- если же ранее была дооценка, то уценка текущего года в пределах прошлой дооценки, отнесенной на добавочный капитал, уменьшает величину добавочного капитала, а сверх «старой» дооценки относится на прочие расходы.

Приведем пример отражения переоценки в бухгалтерском учете организации (Приказ Минфина от 31.10.2000 № 94н).

Переоценка основных средств предприятия: дооценка и уценка

- 1 Порядок проведения оценки

- 1.0.1 Дооценка

- 1.0.2 Уценка

- 1.1 Проводки по учету переоценки

- 1.1.1 Первый год – дооценка, второй – уценка

- 1.1.2 Первый год – уценка, второй год – дооценка

- 1.1.3 : переоценка ОС в 1С Бухгалтерия

В конце отчетного года издается распорядительный документ (приказ, распоряжение). Организация определяет текущую рыночную стоимость объекта на дату пересчета самостоятельно либо с привлечением оценщиков.

В результате переоценки стоимость объекта меняется (увеличивается или уменьшается), новая величина называется восстановительная стоимость основного средства.

Кроме того, что пересчитывается стоимость ОС на счете 01, следует пересчитать также начисленную по объекту амортизацию на счете 02.

Пример 1. проводки по переоценке основных средств

У коммерческих организаций нет обязанности проводить переоценку, если это не закреплено в их учетной политике. Если же закреплено, то переоценка должна проводиться последним днем года с периодичностью не чаще раза в год

При этом бухгалтеру важно правильно отразить в проводках результаты переоценки ОС, в том числе дооценку или уценку стоимости объектов

Оглавление

- 1 Цели переоценки

- 2 Порядок проведения переоценки

- 3 Виды переоценки

- 3.1 Пример дооценки основных средств с проводками

- 3.2 Пример уценки основных средств с проводками

- 3.3 Экономический смысл переоценки

Цели переоценки Изменение стоимости основных средств вследствие изменения цен на материалы и услуги, влияющие на ценообразование, называется переоценкой.

Переоценка основных средств 2017

Внеоборотные активы

Переоценка основных средств — это процесс пересчета стоимости объектов ОС. Переоценка основных фондов проводится для того, чтобы стоимость объектов соответствовала реальным рыночным ценам. Стоимость основных фондов, полученная в результате переоценки, называется восстановительная.

Проведение дооценки основных средств – проводки

Дооценка основных средств – проводки по ней зависят от того, происходило ли изменение первоначальной стоимости основных средств (ОС) в предыдущих периодах. В нашей статье рассмотрим все возможные варианты таких операций.

Проведена переоценка ОС: основные моменты

Как отражается переоценка ОС производственного назначения: счета, использующиеся для переоценки

Возможна ли переоценка вновь купленного ОС

Итоги

Проведена переоценка ОС: основные моменты

Возможность дооценки основных средств, а также их уценки дается п. 14–15 ПБУ 6/01 «Учет основных средств», утвержденном приказом Минфина РФ от 30.03.2001 № 26н.

Процедура переоценки стоимости принятия ОС к учету осуществляется для того, чтобы ОС отражалось по более актуальной текущей (восстановительной) стоимости.

Текущая стоимость эквивалентна определенной сумме денег, которую придется заплатить, если конкретный объект потребуется заменить на дату переоценки.

Перечислим главные правила осуществления переоценки (уценки или дооценки ОС):

- разрешено проведение такой процедуры только 1 раз в год, не больше;

- процедура делается для группы аналогичных объектов;

- если процедура проведена 1 раз, то должна делаться в последующем каждый год;

- одновременно переоценивается стоимость ОС (первоначальная или текущая) и амортизация.

О том, как определить сумму, на которую корректируется амортизация, читайте в статье «Переоценка основных средств в 2016–2017 годах — проводки».

Перейдем к бухгалтерскому оформлению проводок по дооценке ОС. Для дооценки основных средств используется счет 83 «Добавочный капитал», если эта процедура проведена первый раз.

| Дт | Кт | Описание |

| 01 | 83 | На величину прироста стоимости ОС сделана проводка: проведена дооценка основных средств |

| 83 | 02 | На величину изменения амортизации сделана проводка |

Если имеет место последующая переоценка, то необходимо посмотреть, была ли в предыдущих периодах дооценка или уценка. Если первый вариант, то записи аналогичные, если происходила уценка, то сумма дооценки должна ее корректировать, отражаясь как прочий доход.

| Дт | Кт | Описание |

| 91.2 | 01 | Зафиксирована величина уценки в предшествующие периоды |

| 02 | 91.1 | Зафиксировано изменение амортизации в предыдущие периоды при уценке ОС |

| 01 | 91.1 | Зафиксировано увеличение стоимости ОС за счет величины уценки предшествующего года |

| 91.2 | 02 | Зафиксировано увеличение амортизации за счет суммы ее корректировки при уценке в прошлом году |

| 01 | 83 | Если величина дооценки превышает сумму прошлогодней уценки, то остаток относится на добавочный капитал |

| 83 | 02 | Если величина дооценки превышает сумму прошлогодней уценки, то корректировка амортизации также происходит в корреспонденции со счетом добавочного капитала |

Как отражается дооценка основных средств производственного назначения, мы рассмотрели. Для остальных объектов основных фондов можно открыть отдельный субсчет для счета 83 (например, если организация владеет значительным количеством ОС социального значения).

Проводки по уценке, происходящей после дооценки в предыдущих периодах, будут выглядеть так:

| Дт | Кт | Описание |

| 83 | 01 | Зафиксировано уменьшение стоимости ОС за счет величины прошлогодней дооценки |

| 02 | 83 | Зафиксировано уменьшение амортизации за счет величины ее корректировки при прошлогодней дооценке |

| 91.2 | 01 | Если величина уценки превышает сумму прошлогодней дооценки, то остаток проходит по счету прочих доходов и расходов |

| 02 | 91.1 | Если величина уценки превышает сумму прошлогодней дооценки, то корректировка амортизации также проходит по счету прочих доходов и расходов |

Возможна ли переоценка вновь купленного ОС

Переоценка групп схожих объектов основных фондов возможна только 1 раз в год либо может вообще не осуществляться. При этом п. 15 ПБУ 6/01 конкретно указывает, что данная процедура организуется только на конец отчетного года.

Поэтому если компания купила в текущем году новое ОС, оно относится к группе переоцениваемых, согласно внутренней документации, и экономическая ситуация такова, что стоимость ОС существенно изменилась, то на конец отчетного года возможна дооценка (уценка) вновь купленного основного средства.

Дополнительную информацию о переоценке ОС читайте в нашей статье «Для чего необходима переоценка ОС (основных средств)?».

Итоги

Правом переоценки ОС может воспользоваться любая организация. Если пересмотр стоимости объектов закреплен в учетной политике, то он может делаться с периодичностью в год. В бухучете корректируется одновременно счет и 01, и 02.

Коэффициент переоценки

Данный показатель представляет собой отношение реальной (восстановительной) стоимости ОС к первоначальной.

Иногда коэффициентом переоценки называют индекс-дефлятор, разработанный Росстатом для проведения переоценки методом индексации. В рамках этого метода первоначальную стоимость основных активов нужно было умножить на установленный Росстатом коэффициент для данной группы, действующий на нужный период. Эти коэффициенты регулярно публиковались Росстатом специально для нужд переоценки. Росстат разрабатывал их на основе цен фирм-производителей, а для объектов недвижимости – на основе цен на строительно-монтажные работы по различным регионам.

Сегодня метод индексации официально не отменен, однако фактически он утратил силу, поскольку Росстат перестал публиковать регулярную динамику статистических индексов-дефляторов. Предприятию не возбраняется применять индексацию при переоценке, но при этом оно должно установить индекс либо самостоятельно, либо обратившись в Росстат на платной основе. Поэтому на практике при современной переоценке ОС практически повсеместно применяется метод прямого перерасчета.

ВАЖНАЯ ИНФОРМАЦИЯ! Поскольку с точки зрения закона существует выбор между методом индексации и прямого перерасчета при переоценке ОС, то он должен быть отражен в учетной политике конкретной организации.

Суть переоценки основных фондов

Имущество предприятия с течением времени меняет свою стоимость в результате износа (физического и/или морального). Параллельно протекают рыночные процессы, с разной скоростью изменяющие цену различных активов: недвижимости, оборудования, инструментов, транспортных средств и т.п. Переоценка проводится как раз для того, чтобы привести эти данные к единому показателю.

Динамика рыночной стоимости активов очень неравномерна, ее трудно оценить с точки зрения определенных факторов, поэтому стоимость имущества в каждый отдельно взятый момент не отражает его реальной цены в современных условиях рынка. Отсюда возможны существенные искажения в разных параметрах активов:

- себестоимости;

- амортизационных отчислений;

- рентабельности фондов;

- базы для налогообложения.

Итак, переоценка основных фондов организации – это уточняющие мероприятия по приведению остаточной стоимости активов к уровню фактической их цены на рынке, то есть установление полной цены, которая понадобилась бы на их восстановление или реновацию до первоначального состояния в современных реалиях.

НАПРИМЕР. Два года назад предприятие приобрело новое оборудование, стоившее 50 000 руб. За два года оно утратило в результате амортизации 7 тыс. руб. Таким образом, его остаточная стоимость по бухгалтерским документам составит 43 тыс. руб. Но в результате определенных рыночных процессов (производитель выпустил усовершенствованную модель) реальная стоимость такого оборудования данного уровня износа на рынке составляет только 35 тыс. руб. Это значит, что на сегодняшний день его можно продать именно за эту сумму. Необходимо произвести переоценку, в результате которой на бухгалтерском балансе это оборудование будет отражено по стоимости 35 тыс. руб., что является его реальной рыночной ценой, достоверной при финансовом учете.