Наличие убытков нередко бывает вызвано объективными причинами

Если компания может привести хотя бы одну из указанных ниже причин, то смысла скрывать налоговый убыток нет. Главное, чтобы это объяснение соответствовало действительности.

Вновь созданные организации. Пока компания не завоюет часть рынка для сбыта, пока у нее не появятся надежные поставщики и крупные клиенты, сумма расходов будет опережать сумму доходов. Ведь отдача от первоначальных инвестиций обычно наступает через несколько лет.

Развитие компании. Убыток на протяжении нескольких лет может быть связан с освоением компанией новых рынков или видов деятельности. В данной ситуации одновременно должны расти показатели капитальных вложений и вложений в долгосрочные активы. Чтобы доказать обоснованность убытков, организации необходимо иметь расчеты, бизнес-план и другие аналогичные документы.

Примечание. Вполне объяснимыми являются убытки вновь созданных организаций или компаний, которые осваивают новые рынки сбыта.

Сезонные колебания спроса. В связи со спецификой деятельности у организации могут в течение года возникать убытки. Но если это связано с цикличностью спроса, то к концу года убытки должны быть погашены за счет доходов, полученных в период повышенного спроса на ее товары, работы и услуги.

Падение доходов и рост расходов. На финансовых результатах деятельности организации негативно сказывается состояние рынка: падение продажных цен на отдельные товары, повышение цен на сырье, материалы, топливо и т.д. Также к падению доходов и появлению убытков может привести существенное повышение заработной платы персонала либо крупные единовременные расходы. Например, проведение дорогостоящего капитального ремонта недвижимости.

Примечание. Убытки могут возникать по объективным причинам, которые не зависят от организации. Например, падение продажных цен на товары, повышение цен на сырье, материалы и топливо, увеличение тарифов страховых взносов, появление новых налогов.

Ответственность

На хозяйствующих субъектов, не сдавших своевременно декларацию, может быть наложен штраф:

- 1 тыс. руб. – если головой отчет не сдан, но налог был отчислен вовремя, или при несвоевременном предоставлении “нулевой” декларации.

- 5 % от суммы, которая должна быть зачислена в бюджет, за каждый месяц неуплаты, но не больше 30 % и не меньше 1 тыс. руб.

- 200 руб. – при несвоевременном предоставлении расчета (декларации) в конце отчетного периода.

Следует сказать, что декларации, сдаваемые по итогам года, по сути, считаются налоговыми расчетами. Соответственно, контрольный орган не может налагать штраф на хозяйствующего субъекта по 119 статье НК, если расчет по налогу с прибыли им предоставлен не был. Денежное взыскание может вменяться исключительно по 126 норме Кодекса.

Как должна выглядеть пояснительная записка об убытках?

Как написать пояснение в налоговую инспекцию? Как таковой типовой формы нет, пояснения пишутся в произвольной форме на официальном бланке предприятия и закрепляются подписью руководителя. Записка оформляется на имя начальника налоговой инспекции, которая направила запрос на разъяснение убытков.

Основной упор в письме нужно сделать на пояснение причин образования отрицательного финансового результата

Здесь очень важно подкреплять все слова фактами, повлиявшими на возникновении ситуации, когда у предприятия расходы превысили доходы. Очень хорошо, если у предприятия есть документы, с помощью которых можно подтвердить, что это обычная хозяйственная деятельность, направленная на получение прибыли, и убытки в следующем отчетном периоде присутствовать не будут

В доказательство того, что вы предприняли ряд шагов по достижению положительных результатов, вы можете приложить к пояснительной записке копию бизнес-плана, расшифровку кредиторской задолженности и другие подобные инструменты.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса). Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера)

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Убыточная отчетность в фокусе повышенного внимания

Если в отчетности за 2018 отчетный год вы отразите убыток — вам обеспечено особое внимание. Это совершенно точно

Ваши недоумения о том, что задача налоговой — контролировать налоги и поверять налоговую декларацию, а наблюдение за бухгалтерской отчетностью – не для них, — оставьте для наивных.

Уже давным-давно налоговая начала – и, кстати, не прекращала – изучать бухгалтерскую отчетность и сопоставлять ее с налоговыми показателями. Поэтому на вопросы подобного рода придется отвечать и пояснять происхождение убытка как налогового, так и бухгалтерского.

Получив отчетность, компанию начнут «камералить». Информационный ресурс ФНС выдаст информативную картинку финансового состояния и показателей работы вашей компании в динамике.Налоговые декларации будут сопоставлены и между собой, и с бухгалтерским балансом, и с приложениями и пояснениями к нему. Под наблюдением — выбытие и рост активов, изменения по задолженностям и источникам финансирования, финансовый результат и формирующие его данные, динамика величины чистых активов. По отдельным показателям, операциям, контрагентам и вероятным сделкам камеральную проверку могут «углубить» и затребовать пояснения.

Вероятнее всего, ваши ответы на требования – даже если убыток обоснован — налоговую не устроят. Вас попробуют «убедить» — убыток не заявлять и доплатить налоги. Для этого вызовут на комиссию.

Если в результате беседы на комиссии возникнут подозрения, что убыток не вполне законный, его можно «преодолеть», выйти на прибыль и доначислить налоги – и вы сами сделать это не готовы — высока вероятность выездной проверки.

По заключению отдела предпроверочного анализа или контрольно-аналитического отдела. Сам факт убытка напрямую проверку не влечет. Но возбуждает воображение пойти и его «перекрыть». И доначислить. И взять. Но не всегда это возможно. И налоговики это отлично понимают.

Но факт убытка налоговая отметит, возьмет на контроль и будет наблюдать. Это точно.

Надо ли прятать убыток?

Если вам не страшен прессинг налоговой комиссии и ваш финансовый результат – даже убыточный — понятен и обоснован – «ретушировать» отчетность ни к чему. Сам факт налогового убытка, понятное дело, настораживает, но это еще ничего не значит.

Если в отношении вашей компании других подозрений нет – убыток в отчетности вполне себе может быть. А если он признан налоговой, да еще и переносится на будущее – это отдельный восторг!))

Причины происхождения убытка очень индивидуальны. Не сомневаюсь, что и у вашей компании есть объяснения, которые устроят налоговиков!

Нередко перед бухгалтером ставят задачу «подправить» цифры в балансе – для получения кредита или по «просьбе» собственников. Можно, конечно, «поскрести по сусекам» и убрать часть расходов или перенести их на будущее. Это самый безобидный вариант. Но надо понимать, что абсолютно безопасных маневров исправления отчетности нет.

Ряд «поправок» вообще невозможны (например, исключить из расходов обязательные резервы), некоторые требуют внесения изменений в учетную политику (готовы это сделать в конце отчетного года?), ряд может потянуть массу несоответствий с декларациями по другим налогам (в случае фиктивного дополнительного дохода), а часть расходов можно вообще потерять (для переноса убытка). Для применяющих ПБУ18 перекраивать учет придется существенно.

Статьей 15.11 КоАП РФ установлена ответственность для должностных лиц организации в виде штрафа в размере от 5 000 до 10 000 рублей за грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности.

За повторное нарушение — штраф от 10 000 до 20 000 рублей или дисквалификация на срок от одного года до двух лет.

А искажение отчетности для получения кредита – это статья 159.1 «Мошенничество в сфере кредитования» уже из Уголовного кодекса.

Превышена безопасная доля вычетов по НДС

Что анализирует налоговый инспектор: сколько процентов составляет сумма вычетов, отраженная по строке 190 декларации по НДС, от суммы по строке 200 раздела 3 декларации.

Какой вывод сделает : если рассчитанное отношение превысит 89 %, ФНС возьмет налогоплательщика на контроль и проверит обоснованность заявленных вычетов по НДС.

Что потребует : представить в течение 5 рабочих дней пояснения.

Что делать и как объяснить: старайтесь не превышать рекомендуемую долю вычетов. Для каждого региона свой порог безопасности по НДС. Рассчитать его можно самостоятельно, используя данные, которые публикует ФНС в своих отчетах по форме 1-НДС. Найти информацию можно на сайте ФНС в разделе «Данные по формам статистической отчетности». Расчет производится по формуле:

где стр. 200 — сумма налоговых вычетов, всего; стр. 100 — сумма налога, исчисленная по налогооблагаемым объектам, всего.

Вы можете подготовить ответ ФНС, воспользовавшись шаблоном ответа:

Чтобы скачать шаблон в формате .doc нажмите здесь.

В завершение хочется отметить, что не стоит игнорировать требования налоговой инспекции. ФНС вправе заблокировать расчетный счет организации ( ), если не будет отправлена квитанция о приеме требования. Отсутствие ответа в установленный срок может послужить поводом для .

Как отразить в декларации по прибыли убытков прошлого года

Как можно скрыть убыток в налоговой декларации Способ корректировки убытка Налоговые последствия Списать неиспользованный остаток резерва в отчетном периоде Для этого компании нужно изменить учетную политику и отказаться от начисления резервов в текущем году. Тогда она не сможет равномерно учитывать расходы и будет списывать их единовременно Искусственно создать доход в результате фиктивной сделки с покупателем Финансовая отчетность компании будет искажена.

Важно

А если компания решит списать безнадежный долг покупателя по такой продаже, налоговики предъявят претензии Продать товар, а затем получить его от покупателя обратно Проверяющие могут настаивать на том, чтобы компания отразила возврат в том же периоде, что и реализацию. Но судьи с такой позицией инспекторов не соглашаются (постановления ФАС Западно-Сибирского округа от 24 января 2007 г.

Какие объяснения устроят

На комиссии в налоговой вас попросят пояснить причину убытков (в письменном виде и с копиями подтверждающих документов). И представить прогноз выхода на прибыль.

Проведите качественный и количественный анализ налоговых и бухгалтерских показателей, влияющих на прибыль.

Не замыкайтесь только на налоговой декларации – обрисуйте картину финансово-хозяйственной деятельности компании в целом и по видам деятельности. Из Отчета о финансовых результатах – по каждому элементу — прибыль (убыток) от продаж, управленческие расходы, прочие доходы и расходы. Любое увеличение доходов /прибыли, или снижение расходов / убытка — в динамике по сравнению с прошлым годом – вам в плюс.

Налоговиков убедят аргументы:

- если убыток по одной сделке или одному виду деятельности перекрыл прибыль от остальных;

- открывается новое направление бизнеса или перепрофилирование действующего;

- нестабилен курс валют, дорожают импортные поставки;

- снижение продаж (со статистикой, в динамике и ретроспективе);

- специфика деятельности (с описанием ее сути),

- рост расходов по видам (коммуналка, ГСМ, проценты за кредит)

- убыточность отрасли, подтвержденная статистикой и публикациями экспертов.

Ссылайтесь на временные трудности, сложность ведения бизнеса и ожидания улучшений, подкрепленных бизнес — планом и расчетами.

Можно и про мировой кризис рассказать, и про санкции, и про сложный путь российской экономики. Но не поленитесь составить сравнительные таблицы, графики, диаграммы с отрицательной динамикой — на примере своей компании или крупных игроков из вашей отрасли.

Налоговую интересуют источники финансирования убыточных компаний – на какие средства компания существует. Займы, кредиты, финансовая помощь собственников? Как это оформлено? Подготовьтесь к этому вопросу.

Если причины убытков не устроят налоговую, вам будет предложено сдать уточненные декларации. Но это решать вам. Соотнесите свои риски и финансовые потери – и примите решение.

Когда невозможно избежать убытка

К примеру, компания только была зарегистрирована, но уже успела провести процедуру заключения договоров и даже приступила к их осуществлению. Но выручка от продукции или иного вида деятельности была получена лишь спустя время после завершения отчетного периода. То есть компания по документам за отчетный период не получила прибыли, а значит, оказалась в убытках.

Для того чтобы налоговики не стали подозревать компанию в недобросовестном отношении к обязательствам, следует позаботиться о наличии доказательств честности организации. Причины, способные привести компанию к убытку, подразделяются на 6 видов:

- Смена деятельности. В пояснении налоговикам следует предоставить бизнес–план, доказывающий естественность убытков, без которых невозможно начать новую деятельность. В предоставленном для ознакомления бизнес–плане должна присутствовать четкая информация о длительности убыточного периода и предполагаемой дате начала окупаемости вложений.

- Убыточная реализация продукции. Периодически каждая компания сталкивается с тем, что приходится осуществлять продажу товара по заниженной стоимости. В качестве доказательств помимо акта от инвентаризационной комиссии налоговой службе также следует предоставить и приказ руководителя, где имеется информация о снижении цен на ряд продукции. В предоставляемом акте должна быть информация о виде, качестве проданной по сниженной цене продукции, а также причина снижения цены. Все предоставленные доказательства должны убедить налоговую, что иного выхода, кроме продажи товара по сниженной цене, не было.

- Демпинговая политика. Если причиной снижения цены на товар компанией является борьба за рынок сбыта, то в этой ситуации следует доказать, что за счет такой продажи компания расширяет сбыт рынка, тем самым увеличивая последующие объемы реализуемого товара. Доказать свою честность в этой ситуации компании можно через маркетинговую политику. Также в качестве аргументов можно для ознакомления предоставить бизнес–план рынка сбыта. Обязательно следует предоставить в цифрах будущий эффект от проведенного мероприятия.

- Поставщиками была изменена стоимость. К примеру, заказчик подписал долгосрочный договор с поставщиком с точной стоимостью на товар в рублевом эквиваленте. И хотя в договоре нет и слова о возможном изменении стоимости продукции, она может существенно измениться из-за того, что является импортной, то есть приобретается поставщиком в иной валюте. Колебания курса валют могут сыграть злую шутку. Конечно, в налоговой будет вопрос от том, почему компания продолжает сотрудничество с поставщиком. Нужно доказать налоговым службам, что причина сохранения договора является лучшим выходом для компании. Что если она расторгнет договор, то потерпит еще большие убытки.

- Разрыв договора. Если заказчик решил расторгнуть договор, приведший к убыткам компанию, то налоговому органу следует предоставить документ, подтверждающий расторжение договора.

- Форс–мажор. Пожар, неожиданное землетрясение и другие неподвластные человеку ситуации, способные создать компании убыток.

Везде нужны доказательства, особенно если в компании были выявлены убытки в конце года. Но если они появились в промежуточном периоде, то в этом деле главное — убедить налоговые службы, что подобная проблема — временная и полностью исчезнет к концу года.

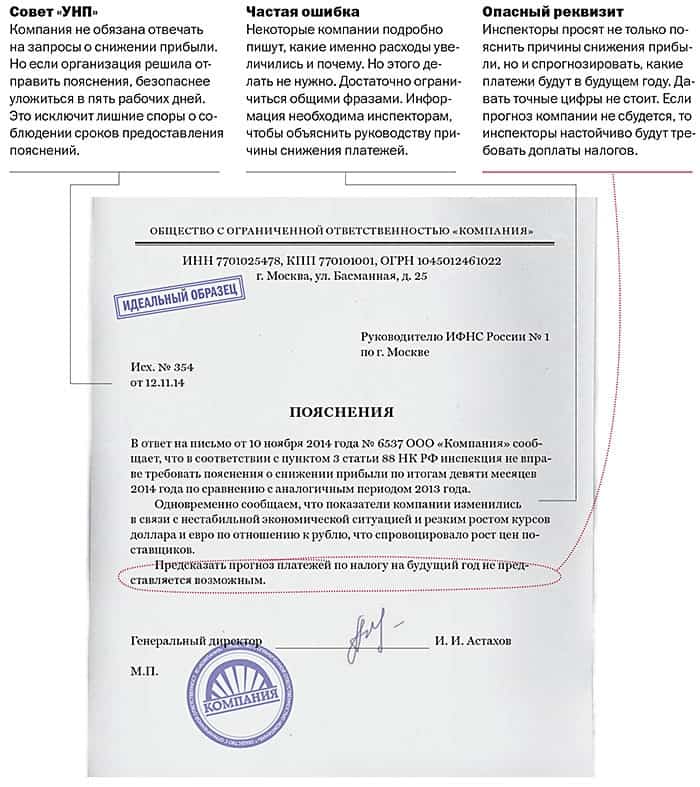

Образец пояснительной записки

Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Начальнику

ИФНС России №6

по г. Казани

Скворцову А.С.

ПОЯСНЕНИЯ

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

- материальные затраты – 265 тыс. руб.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

Далее можно включить описание дальнейшего развития предприятия в пояснения в налоговую по убыткам. Образец подобного описания:

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.

По каким критериям рассматривают компании, показавшие убыток?

Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий – явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

Рекомендации

Из представленных выше вариантов решения проблемы одни способы менее, другие – более рискованные, одни касаются исключительно сведений налогового учета, другие увеличивают поступления и по бухгалтерской отчетности. Однако в любом случае необходимо принимать взвешенное решение и согласовывать его с руководством.

Между тем юристы не рекомендуют корректировать поступления, а отражать сведения в соответствии с реальным положением дел. Достоверная и своевременно предоставленная информация имеет особое практическое значение для управленческого учета. На основании этих сведений руководство предприятия может анализировать реальные показатели, относящиеся к прибыли не только в рамках одного конкретного периода, но и между ними.

Кроме того, любая коммерческая деятельность сопряжена с риском: никто не застрахован от убытков. Соответственно, применить какие-то санкции к предприятию за понесенные убытки, если они обоснованы и не связаны с противоправными действиями, ИФНС не может. В таких ситуациях главное – не уклоняться от ответов на запросы налоговиков, дать им расшифровку косвенных и прямых издержек компании.

Незаконная налоговая оптимизация не только уменьшает налоги, но и ставит под угрозу существование самой организации

Убытки при определении налоговой базы могут возникать не только в результате ошибок при формировании учетной политики и ведении налогового учета, но и вследствие применения незаконных приемов налоговой оптимизации. В этом случае компания, желающая избавиться от убытка, обязана отказаться от подобной оптимизации и подать уточненные декларации. Вот лишь часть таких способов оптимизации.

Примечание. Избавляясь от убытка, можно действовать в двух направлениях: увеличивать признаваемые в налоговом учете доходы и уменьшать расходы.

Занижение налоговой базы. В состав налогооблагаемых доходов организация включает не все полученные доходы от реализации, а также внереализационные доходы. Сами же доходные операции никак не отражаются у нее в налоговом учете.

Учет фиктивных затрат. Компания признает в налоговом учете затраты, которые фактически не осуществляла. В частности, речь идет о расходах на оплату консультационных, информационных, юридических, транспортных услуг, услуг по аренде персонала, по управлению организацией, по хранению материально-производственных запасов.

Такие услуги не имеют материального результата, а значит, проверить реальность осуществления операций по их получению и затрат на них налоговикам довольно сложно. Этим и пытаются воспользоваться отдельные налогоплательщики при незаконной оптимизации.

Примечание. Безупречных с точки зрения закона способов снижения налоговых убытков не существует. Ведь любой из них ведет к искажению налоговой отчетности.

Завышение расходов в виде процентов. Один из многих подобных способов таков. По товарам (работам или услугам), отгруженным покупателям, продавец отражает дебиторскую задолженность. А поступление денежных средств от этих покупателей оформляет не как выручку, а как полученный процентный заем. Получается, что организация берет в долг собственные деньги и признает в налоговом учете в расходах проценты за пользование займом. Через некоторое время стороны оформляют взаимозачет.

Завышение покупных цен. Компания искусственно увеличивает цены на сырье, материалы, товары, работы и услуги, приобретая их не напрямую у поставщиков или подрядчиков, а через посредников. В такой цепочке могут использоваться фирмы-“однодневки” или же дружественные компании, которые переведены на упрощенную систему налогообложения. Чем больше в данной цепочке посредников, тем выше стоимость приобретенного имущества, работ и услуг.

Примечание. Некоторые методы снижения убытков затрагивают исключительно данные налогового учета. Другие же одновременно искусственно увеличивают доходы и в бухгалтерском учете.

Как доказать налоговым службам причину убытка, выявленного по налогу на прибыль

Геннадьевна

уважаемы бухгалтеры, как относиться Ваша налоговая к убыткам, вот у меня вновь открышееся предприятие (конец 2008г) во 2 квартале 2009 году получен убыток (из за списания ОС малоценка) что делать?

Наталья

Налоговая к убыткам (особенно в крупных размерах) относится очень болезненно. У меня были убытки в 1кв — вызывали на беседу, угрожали проверками МОРО. Дала письменные пояснения в обоснование затрат и оправдывалась за спад объемов производства. Налоговая даже не прочь (на словах), чтобы часть затрат на 2кв перенести, лишь бы не портить им показатели. Считаю, что многим предприятиям убытков не избежать в период кризиса — это факт, и к тому-же 25 гл НК никто не отменял.

Геннадьевна

вот и думаю что делать списала малоценку получила убыток а показать или нет ни как не могу решиться, потом ездить доказывать что у нас убыток на самом деле нет ни возможности (налоговая в другом районе) ни времени, может пока показать в ноль?

людмила

А у нас за убытки камералка обеспечина 100%, а нервы будут мотать и нам и поставщикам все 3 месяца. И не дай бог какого из поставщиков не найдут.

Марина

У меня за 1 квартал огромные убытки, но видимо наша налоговая относится с пониманием к сложившемуся тяжелому финансовому состоянию…

Елена

У нас как правило, при убытке требовали письменное разъяснение причин убытка. А поскольку в строительных организациях убыток в 1 квартал — это закономерность, то у меня был стандартный очень убедительный текст разъяснений, в котором я меняла только дату и цифры. Налоговая была довольна.

А вообще, убыток — не преступление. Не надо оправдываться и опускать глаза в разговоре с инспектором. Будьте уверены в себе и спокойны в общении с ИФНС.

Николай

У нас УСНО (Доходы минус расходы), обычно за 1 кв. убыток, потом к 9 месяцам набирается прибыль, год всегда с прибылью.

Ошибочный выбор способа учета можно изменить, но это рискованно

Нередко убытки возникают в результате неверного выбора способов учета при формировании учетной политики для целей налогообложения. В результате при получении небольших доходов у компании в отчетном периоде появляется весьма существенная сумма расходов.

В подобной ситуации организация самостоятельно определяет, стоит ли ей изменить способ учета задним числом или же объяснять наличие убытка в налоговой инспекции. Но первый вариант довольно рискован. В соответствии со ст. 313 НК РФ решение об изменении учетной политики для целей налога на прибыль принимается с нового налогового периода. Однако поскольку обязанности представлять налоговую учетную политику в контролирующие органы, кроме как по требованию инспекции, не установлено, на практике содержание этого документа известно лишь самому налогоплательщику. Поэтому компании часто меняют неудачно выбранный способ учета, что приводит к пересчету налоговой базы внутри года, к подаче уточненных деклараций и, возможно, к доплате налога и начислению пеней.

Отметим, если при подаче уточненной декларации компания действительно должна доплатить налог и уплатить пени, то сделать это нужно до представления декларации в инспекцию. Только в этом случае организацию не оштрафуют за занижение налога (п. 4 ст. 81 НК РФ).

Применение амортизационной премии. Организация вправе закрепить в налоговой учетной политике применение амортизационной премии. Это условие позволяет компании единовременно включить в состав расходов отчетного или налогового периода (в зависимости от амортизационной группы) 10 или 30% от суммы затрат на капитальные вложения в основные средства, а также затрат на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (п. 9 ст. 258 НК РФ). Такое ускоренное признание расходов может привести к убытку.

Применение нелинейного метода амортизации. При составлении налоговой учетной политики налогоплательщики обязаны выбрать один из двух методов амортизации – линейный и нелинейный. Причем переходить с нелинейного на линейный метод можно не чаще одного раза в пять лет. Данное требование предусмотрено п. 1 ст. 259 НК РФ.

Применение нелинейного метода приводит к тому, что в первые годы использования объекта основных средств списывается значительная часть его первоначальной стоимости (ст. 259.2 НК РФ). Ведь норма амортизации при нелинейном способе почти в два раза выше, чем при линейном. Это также увеличивает сумму расходов в налоговом учете.

Установление минимального срока полезного использования по основным средствам. В Классификации основных средств (утв. Постановлением Правительства РФ от 01.01.2002 N 1) для каждой амортизационной группы определены предельные значения, в границах которых должен находиться срок полезного использования объекта. Например, для третьей амортизационной группы он может составлять от 37 до 60 месяцев включительно.

Нередко организации устанавливают минимально возможный срок. В итоге в состав расходов в налоговом учете включается максимальная сумма амортизации. Чтобы избежать убытков, срок полезного использования по вновь вводимым в эксплуатацию основным средствам можно устанавливать на максимально возможном уровне. Например, для третьей амортизационной группы – 60 месяцев вместо 37.

Признание расходов на приобретение земельных участков в максимальной сумме. Расходы на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капитального строительства, могут признаваться в налоговом учете двумя способами (п. 3 ст. 264.1 НК РФ):

- равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не может быть менее пяти лет;

- в отчетном (налоговом) периоде в размере, не превышающем 30% налоговой базы предыдущего налогового периода.

Аналогичным образом учитываются и расходы на право заключения договора аренды земельного участка (п. 2 ст. 264.1 НК РФ).

Следовательно, если в учетной политике налогоплательщик закрепил способ, который позволяет включить в состав расходов большую сумму затрат, то это может привести к образованию убытка.

Формирование резервов предстоящих расходов. Налоговый кодекс позволяет организациям формировать резервы, к примеру, по сомнительным долгам, на ремонт основных средств, на оплату отпусков. Отчисления в резервы включаются в состав расходов, учитываемых при расчете налога на прибыль, и уменьшают базу по данному налогу. Это позволяет существенно увеличить сумму расходов отчетного периода.

Как писать пояснение по убыткам

Пояснение можно писать в произвольном виде. Главное, чтобы структура документа отвечала нормам и правилам составления деловой документации, а сам текст пояснительной записки был четким, понятным и полностью отражал реальное положение дел на предприятии.

Если к убыткам привели какие-то события, свойственные для всей экономики: например, кризис, то тут иногда достаточно просто грамотно это сформулировать, указав на спад спроса и вынужденное снижение цен (приложив к пояснению отчеты, прайсы и прочие свидетельствующие об этом бумаги). А вот если причиной отсутствия прибыли стали, к примеру, большие траты налогоплательщика при одновременном снижении продаж, то эти сведения надо подкрепить более серьезными документами (договорами и соглашениями о расторжении договоров, актами, налоговыми выписками и т.д.). По возможности нужно предоставить также детальный отчет по расходам и доходам.

Если убытки возникли вследствие каких-либо чрезвычайных ситуаций (пожаров, затоплений, краж и т.п.), то к пояснению нужно обязательно прикрепить справки из соответствующих государственных структур (полиции, МЧС, управляющей компании и проч.).

Не лишним в документе станет и описание мер, которые работники организации предпринимают для предотвращения дальнейших убытков (они укажут на желание руководства предприятия исправить неблагоприятную ситуацию).

Следует отметить, что у крупных компаний пояснения порой достигают объема в несколько десятков страниц, что объяснимо, поскольку чем точнее пояснительная записка, тем меньше претензий со стороны налоговиков может появиться в дальнейшем и тем ниже вероятность выездной налоговой проверки.