Ошибки в базе СНИЛС у налоговиков

При сдаче расчетов за первый квартал 2017 года многие страхователи столкнулись с такой проблемой. Налоговики приняли расчет, но прислали уведомление о том, что СНИЛС некоторых сотрудников не найден в базе ИФНС. В связи с этим страхователю надлежит прислать уточненный расчет с правильными номерами лицевых счетов.

Однако, проведя тщательную проверку «ошибочных» номеров СНИЛС, бухгалтеры выяснили, что на самом деле никаких ошибок в них нет. Чтобы доказать это, они составили уточнения и приложили сканы подтверждающих документов, но в ответ снова получили уведомление аналогичного содержания.

Эта парадоксальная ситуация вызвана тем, что при передаче данных от Пенсионного фонда в ИФНС произошли технические сбои. В результате в базе, которой пользуются налоговики при проверке расчетов, действительно нет тех или иных номеров СНИЛС. В некоторых инспекциях эта проблема уже устранена, и корректировки теперь принимаются успешно. Но остались ИФНС, которые до сих пор не могут обнаружить в своей базе верные номера лицевых счетов. Соответственно, страхователи до сих пор не могут сдать туда уточненные расчеты.

Спешим успокоить: налоговики осведомлены о том, что расчеты не проходят проверку не по вине страхователей, поэтому, скорее всего, никаких санкций не будет. Но чтобы обезопасить себя, можно направить обращение (жалобу) Федеральной налоговой службы, приложив сканы подтверждающих документов. Также следует сохранить все подтверждения того, что расчет и уточнения были направлены в ИФНС с соблюдением установленных сроков. Так, при сдаче отчетности через интернет таким документом является подтверждение оператора ЭДО (электронного документооборота), через которого сдается РСВ — в этом подтверждении фиксируется время, когда страхователь отправил расчет. Именно это время и считается датой представления расчета. Данные документы послужат доказательством невиновности страхователя в случае, если инспекторы все же начислят штраф.

Материал предоставлен порталом «Бухгалтерия Онлайн»

Как сдать корректировку в ПФР?

В КБК в 14-м разряде нужно поставить цифру 2. Например, КБК для уплаты пеней:

- по пенсионным взносам в ПФР на выплату страховой пенсии — 392 1 02 02010 06 2000 160;

- взносам в ФФОМС — 392 1 02 02101 08 2011 160.

В примере 2 покажем, как рассчитать пени.

Пример 2. Расчет пеней

Воспользуемся данными предыдущего примера.

Бухгалтер выявил ошибку — с суммы 5000 руб. не были вовремя перечислены взносы за июнь 2015 года. Бухгалтер доначислил взносы в ПФР — 1100 руб. (5000 руб. × 22%) и в ФФОМС — 255 руб. (5000 руб. × 5,1%). Они уплачены 1 сентября 2015 года. Нужно посчитать сумму пеней. Ставка рефинансирования — 8,25% (Указание ЦБ РФ от 13.09.2012 № 2873-У).

Решение

Количество календарных дней просрочки уплаты страховых взносов Пени начисляются за каждый день просрочки, начиная со дня, следующего за сроком уплаты страховых взносов, и по день их уплаты (взыскания) включительно (ч. 3 ст. 25 Закона № 212-ФЗ).

Так как взносы за июнь 2015 года необходимо было уплатить не позднее 15 июля 2015 года (ч. 5 ст. 15 Закона № 212-ФЗ), значит, пени нужно начислить за период с 16 июля по 1 сентября 2015 года включительно.

Количество календарных дней просрочки равно 48 календ. дн. (16 календ. дн. + 31 календ. дн. + 1 календ. дн.).

Размер пеней за период действия ставки 8,25%. Процентная ставка пеней — 1/300 действовавшей в эти дни ставки рефинансирования ЦБ РФ (ч. 6 ст. 25 Закона № 212-ФЗ).

Сумма пеней за несвоевременную и неполную уплату страховых взносов за период с 16 июля по 1 сентября 2015 года включительно составит 17,89 руб., в том числе:

- в ПФР — 14,52 руб. (1100 руб. × 48 календ. дн. × 8,25% × 1/300);

- в ФФОМС — 3,37 руб. (255 руб. × 48 календ. дн. × 8,25% × 1/300).

Как заполнить корректирующую РСВ-1

Вопросу заполнения уточненки по РСВ посвящено немало писем ФНС. Одно из последних – Письмо № БС-4-11/12446@ от 03.07.17 г. Здесь поясняется, что уточнения в разд. 3 вносятся страхователем только в отношении тех физлиц, по которым были допущены ошибки. По всем остальным работникам ничего заполнять не требуется. Прочие листы включаются в уточняющий расчет с указанием верных сведений.

Срок сдачи уточненки зависит от того, подается ли отчет до 30-го числа или нет. Если предприятие представляет форму не позже 30-го числа, датой подачи первичного расчета считается день отправки корректировки. Если же уточненка предоставляется позже, чтобы избежать наказания в виде штрафных санкций, компании требуется успеть внести исправления и доплатить сумму налога (при занижении облагаемой базы) до того, как об этом узнает инспектор ИФНС. Только в этом случае страхователь не будет привлечен к налоговой ответственности.

Как сдать корректировочный документ

Когда была выявлена в РСВ-1 причина уточнения и сделаны все необходимые исправления, документ необходимо сдать в контролирующий орган.

Особых указаний по срокам сдачи документов с исправлениями ПФР не даёт. Поэтому его можно сдавать в тот отчетный период, когда была обнаружена ошибка (ФЗ-27).

Предоставлять его можно как самостоятельный документ или вместе с отчётным документом за квартал.

Если в организации штат сотрудников составляет 24 человека, предоставляется документ на бумаге, аккуратно заполненный. Если же в штате более человек, сдавать его нужно в электронном виде, иначе его не примут и на организацию будет наложен штраф. Штраф будет составлять 200 рублей, если сдана отчетность в неверном формате. Если же сдается с ошибками, то штраф будет больше.

Данный отчет подается ежеквартально.

Желательно избегать заполнения уточняющих документов, ведь за ошибки тоже могут быть наложены штрафы, кроме случаев, когда бухгалтер самостоятельно выявил расхождения.

Ответственным лицам нужно быть предельно внимательными при заполнении отчетных документов во все контролирующие инстанции.

Метод № 2 – Исправить ошибки в текущей РСВ-1

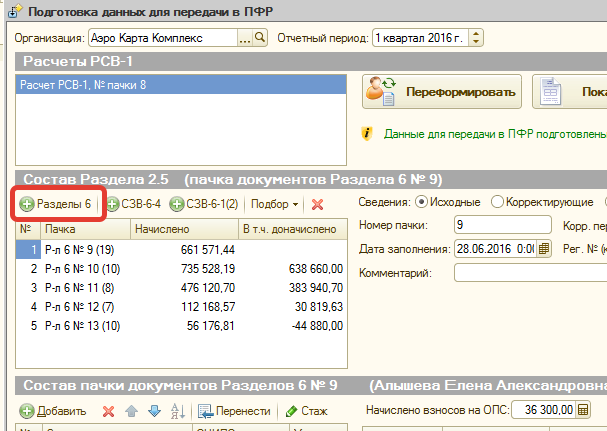

Если условия для создания уточняющей формы не выполняются, то все исправления вносятся при подаче очередного отчета РСВ-1, но с дополнительной пачкой раздела 6 (или несколькими, если сразу корректируете несколько отчетных периодов). Первая пачка будет за текущий период, и еще дополнительные пачки за каждый корректируемый период.

Поэтому, сначала создаем, как обычно, отчет за текущий период.

Для создания дополнительной пачки, необходимо в разделе «Состав раздела 2.5» нажать на кнопку «+ Разделы 6».

Вот теперь у этой пачки выбираем «Сведения – Корректирующие», и выбираем корректируемый отчетный период.

«Рег. № (корр)» – После смены юридического адреса , ПФР может присвоить организации новый регистрационный номер. Если вы создаете корректировку за период, когда у вас был еще старый рег.№, то этот старый рег.№ надо указать в это поле. Если таких приключений у вас не было – оставьте это поле пустым.

В эту пачку включаются застрахованные лица только те, у которых будет корректировка. На них заполняем правильные данные

И обратите внимание, рядом с полем «Начислено взносов на ОПС» необходимо заполнить поле «В т.ч. доначислено»

Если сумма начислений уменьшилась, сумма вводится со знаком минус. И еще, напомню, что в эти два поля вводятся начисления только с сумм, не превышающих предельную величину базы для начисления страховых взносов.

Как заполнить уточненный РСВ-1 за периоды до 2017 года

По итогам выездной проверки ПФР доначислил страховые взносы

В этом случае подайте уточненный РСВ-1 за 2016 год. Укажите доначисленные взносы в строке 120 раздела 1 и разделе 4. Включите в расчет разделы 6 с типами «исходная» и «корректирующая». На титульном листе уточненного расчета укажите:

- в поле «Отчетный период (код)» – «0»;

- в поле «Календарный год» – «2016».

В строке 120 раздела 1 и разделе 4 приведите сумму перерасчета страховых взносов.

Разделы 6 заполните по тем сотрудникам, по которым скорректировали сведения. В подразделе 6.1 в графах 1–3 укажите фамилию, имя и отчество сотрудника в именительном падеже. В графу 4 впишите страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС).

Раздел 6 с типом «исходная» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите сведения о периоде, в котором фактически подаете уточненный расчет:

- в поле «Календарный год» – год (2017 год или позже);

- в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год в 2017 году или позже).

В подразделе 6.3 «Тип корректировки сведений» поставьте отметку напротив поля «исходная». Поля «Отчетный период (код)» и «Календарный год» не заполняйте.

В подразделе 6.6 раздела 6 с типом «исходная» укажите периоды до 2017 года, за которые скорректировали сведения, а также суммы доначисленных взносов.

Раздел 6 с типом «корректирующая» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите информацию о периоде, за который исправляете сведения:

- в поле «Календарный год» – год (до 2017 года);

- в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год до 1 января 2017 года).

В подразделе 6.3 отметьте тип корректировки сведений «Корректирующая». В полях «Отчетный период (код)» и «Календарный код» укажите отчетный период и год корректируемого периода.

В подразделах 6.4, 6.5 укажите правильные данные (о суммах выплат и страховых взносов) за корректируемый период. В подразделе 6.7 отразите суммы выплат, по которым доначислили страховые взносы. Подраздел 6.6 в разделе 6 с типом «корректирующая» не заполняйте.

Сведения о корректировках внесите в подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета».

Правильность заполнения корректировочного РСВ 1

Бухгалтер выявил ошибку в отчете, который был сдан, к примеру, во 2 квартале отчетного периода. Теперь нужно будет сформировать документ с уже исправленными данными. Если корректировка РСВ-1 за 2 квартал 2016 года сдаётся до конца следующего отчётного квартала, то нужно будет сделать следующие записи в разделе 6:

- В поле 6.3 «Исходная» ставим Х.

- Указываем номер уточняющего документа — «001».

Далее все поля заполняются в обычном порядке корректными данными. Затем документ сдаётся в ПФР.

Если ошибка была обнаружена тогда, когда следующий квартал был уже закончен, то заполнение документа происходит в следующем порядке (ПП ПФР п.27):

- «6.3» —проставляется период и год того отчетного периода, в котором нужно внести исправления. Например, исправляется 1 кв. 2016, а отчётность предоставляется в 3 кв., тогда в корректирующем документе нужно проставить 1 кв. 2016 г.

- В поле для корректирующих данных ставится знак Х, значит, документ уже является исправлением предыдущего сданного отчета.

- Следующие строки заполняются по обычным правилам правильными данными.

Корректировка расчета по страховым взносам в 2020 году: правила, образец

Корректирующий расчет по страховым взносам подается в случае обнаружения ошибки, допущенной в основном отчете. Существуют некоторые правила для заполнения подобных отчетов, которые и будут рассмотрены в статье.

Заполнить РСВ вы можете в программе “Бухсофт”. Это быстро и бесплатно.

Заполнить РСВ онлайн

Как сдавать корректировку по расчету страховых взносов

Уточненка по расчету по страховым взносам подается, когда допущены ошибки при заполнении первичного отчета. Если корректируются показатели 2016 и более ранних годов, то сдавать измененный отчет потребуется в Пенсионный фонд. Если речь идет о корректировке периодов начиная с 2017 года, то новый расчет подается в налоговый орган по месту регистрации.

В ст. 81 НК РФ описаны случаи, когда на налогоплательщика не накладываются никакие санкции при подаче уточненного расчета. Это касается ситуаций:

- подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете;

- подача уточненки до истечения установленного срока подачи основного расчета;

- подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки (при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил);

- подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

Согласно п. 5 ст. 81 НК РФ уточненный расчет предоставляется в налоговый орган на том бланке, который действовал на момент подачи первичного расчета за тот же период.

Максимальные сроки для подачи уточненного расчета законодательством не установлены. Но налоговый орган может установить такой срок, если он сам выявил ошибку в расчете. В этом случае в требовании налоговиков указывается то количество дней, в течение которых должен быть подан измененный расчет.

Корректирующий отчет отправляется в ту же ИФНС, в которую был сдан первичный расчет. При этом на нем указывается номер корректировки. Как это сделать покажем далее.

Расчет страховых взносов корректирующий: как правильно заполнить, номер корректировки

Отличия при заполнении уточненного расчета от первичного только в том, что в определенных полях необходимо отметить, что расчет является корректирующим. На первом листе в поле «номер корректировки» при подаче первичного расчета указывается 0, а вот при сдаче уточненки в этом поле должен стоять порядковый номер измененного отчета.

Аналогично заполняется одноименное поле раздела 3 с данными персонифицированного учета.

При заполнении уточненного расчета следует руководствоваться тем нормативным документом, которым утверждена форма отчета, действовавшего в периоде, за который подается корректировка. В этом документе присутствуют и рекомендации по заполнению формы.

При заполнении корректировки следует помнить, что:

- заполняются все необходимые листы бланка, даже если сведения на них не отличаются от первичного расчета;

- раздел 3 о персонифицированном учете заполняется только на тех физлиц, которых коснулись изменения;

- во всех графах указываются новые показатели (не значения, на которые нужно уменьшить или увеличить показатели первичного расчета, а именно новые).

Дата рядом с подписью руководителя должна стоять текущая.

Образец корректировки расчета по страховым взносам. Исправление ошибок

Ниже представлен образец исправления ошибок в расчете по страховым взносам на примере отчета, из которого вы узнаете, как сдалеть корректировку. В образце приведены только те поля, заполнение которых отличается от заполнения при подаче первичного отчета.

Напомним, что если уточненка подается за периоды, предшествовавшие 2017 году, то форма будет другой, а сдаваться такой отчет будет в Пенсионный фонд.

Как скорректировать титульный лист:

Как скорректировать раздел 3 расчета по взносам:

Штраф за ошибки в расчете

Штрафа за корректировку нет. Главное, сдать корректирующий отчет в сроки, которые установлены для сдачи ЕРСВ.

Если этого не сделать, то тогда взимаются штрафы за единый расчет по взносам (п. 1 ст. 119 НК РФ). Штраф составляет 5% суммы взносов за каждый месяц просрочки.

Например, расчет не подан или не принят налоговиками. Сумма взносов в расчете — 1 млн. руб. За каждый полный или неполный месяц компания отдаст 50 000 руб. (1 млн. x 5%).

Что такое корректирующий отчет РСВ-1

Даже опытный бухгалтер не застрахован от формирования единого расчета с ошибками. Подавать корректирующий РСВ-1 требуется, если неточности привели к занижению базы по налогообложению взносами; при указании неверных персонифицированных данных на сотрудников; а также при внесении неполных сведений.

На законодательном уровне расшифровка причины уточнения данных в РСВ-1 определена в п. 7 стат. 431 НК. Предоставить уточненку необходимо, если:

- Содержатся ошибки в разд. 3 ЕРСВ – то есть, поданы неверные сведения по выплаченным физлицам вознаграждениям; налогооблагаемой базе для исчисления взносов по ОПС в пределах лимитов и по доптарифу; суммам исчисленных из базы взносов по ОПС в пределах лимитов и по доптарифу.

- Не соблюдается суммовое равенство в отношении организации в целом (по прил. 1 и подразд. 1.1 и 1.2 к разд. 1) и отдельных сотрудников (по разд. 3).

- Допущены неточности в персонифицированных личных данных персонала.

Как подавать уточненный РСВ-1

При занижении суммы страховых взносов сдать «уточненку» нужно обязательно. Это необходимо сделать за тот период, в котором были допущены ошибки. Исправленную форму РСВ-1 заполняют на бланке, действовавшем именно в уточняемом периоде. Кроме того, сдавая уточненный расчет, нужно уплатить возникшую при этом недоимку и пени, в этом случае страхователь не будет привлечен к ответственности за неуплату взносов.

Также ошибки прошлых периодов можно исправить, не подавая уточненный отчет, а учесть их при подготовке текущего РСВ-1. В феврале 2017 года отчет РСВ-1 будет сдаваться страхователями в последний раз, и те, кто не успел сдать уточненный расчет за предыдущие периоды до 1 января 2017 года, может сделать соответствующую корректировку в расчете за 2016 год, что соответствует разъяснениям ПФР в письме от 25.06.2014 № НП-30-26/7951.

Если неверные сведения будут обнаружены в расчете РСВ-1 за 2016 год, страхователю нужно сдать уточненный годовой расчет аналогично первичному: в свое отделение ПФР и по той же форме. Таким же образом нужно сдавать всю «уточненку», касающуюся периодов ранее 01.01.2017г. – налоговые органы такие отчеты не принимают, несмотря на переход к ним администрирования страховых взносов.

Уточненные расчеты сдаются в те же сроки и в том же виде, что и первичная отчетность: при средней численности работников от 25 человек и более «уточненка» представляется только в электронном виде, при меньшем числе работающих допустима сдача уточненного РСВ-1 на бумаге (ст. 8 закона от 01.04.1996 № 27-ФЗ).

Заполнение отчета

Для идентификации корректировочного РСВ-1 предусмотрена строка «номер корректировки», которая располагается на титульном листе и в разделе №3. При подаче первичного отчета в ней проставляется «0», но при корректировке цифра в этой строке должна соответствовать порядковому номеру попытки сдать отчетность. Например, при первом внесении исправлений в документ по вышеуказанной строке ставится «1», и т.д.

В п. 1.2 «Порядка составления РСВ-1» прописаны правила включения разделов в корректировочный отчет. Если ошибка была допущена в персональных данных работников, то в корректировочном РСВ-1 указываются сведения только по тому лицу, по которому были внесены исправления. Но это правило не распространяется на остальные разделы и приложения, которые необходимо дублировать в каждом корректировочном отчете.

С января 2017 года страховые взносы контролирует ФНС, но уточненные данные за более ранние периоды необходимо по-прежнему предоставлять в территориальное отделение ПФР. При этом используется именно тот бланк отчета, который действовал в требующем корректировки периоде.

Пример заполнения

Составление корректировочного РСВ-1 представляет прямой интерес, прежде всего, для плательщика. Не нужно успокаивать себя тем, что налоговые органы приняли отчет, не заметив ошибку. Она может вскрыться при очередной плановой проверке, и если будет выявлено занижение суммы уплаченных страховых взносов, погасить придется не только недоимку и пени, но и существенную сумму штрафа.

Как в 1С сделать корректировку отчетности в ПФР, расскажет видео ниже:

Корректировка и сдача уточненного расчета по форме РСВ-1 ПФР

1. Перед заполнением “уточненки” РСВ-1 ПФР, рекомендуется сделать пересчет сумм и оформить его бухгалтерской справкой, на основании которой выполняются записи в бухгалтерском и в налоговом учете. Уточненный расчет выполняется по той форме, которая была действительна в том отчетном периоде, который уточняется. При этом необходимо «уточненке» писать корректные данные, как будто вы заносите их впервые. Разница между первичными и скорректированными показателями фигурировать в расчете не будет.

2. К корректировке РСВ-1 приложите исправленные сведения персонифицированного учета по застрахованным лицам, данные которых корректируются. Сведения готовятся по форме, действовавшей в том периоде, за который выявлены ошибки (абз. 5 п. 5.1 Порядка заполнения формы РСВ-1 ПФР). Возможно, что в ПФР РФ попросят представить те сведения персонифицированного учета, в которые вносятся корректировки. То есть с поправленной отчетностью вам нужно подавать еще и ошибочные листы, содержащие персонифицированные начисления.

3. На титульном листе «уточненки» по РСВ-1 в поле «Номер корректировки» запишите порядковый номер изменяющего расчета. Так, если вы первый раз подаете уточненный расчет за конкретный период, поставьте 001. В случае повторного исправления — 002 и т. д. Также, если подается «уточненка» за 2014 год, на титульном листе формы заполните строку «Тип корректировки». Для этого нужно выбрать одно из значений: 1, 2 или 3. Это код причины предоставления уточненного расчета: 1 — для случая, когда вы уточняете уплату пенсионных взносов, 2 — если поменяли суммы пенсионных начислений, 3 — для ситуации, когда «уточненка» подается из-за корректировки взносов на медицинское страхование или других показателей, не затрагивающих сведения персучета (абз. 3 и 4 Порядка заполнения формы РСВ-1 ПФР).

4. К расчету рекомендуется приложить сопроводительное письмо, в котором объяснить причину корректировки и ее содержание, или вместо письма приложить бухгалтерскую справку, на основе которой сделана корректировка формы РСВ-1.

5. Уплатите недоимку и пени , если срок уплаты взносов по первоначальному расчету уже прошел, до подачи уточненного расчета.

Как заполнить уточненный расчет РСВ-1

Допустим, в сданном отчете РСВ-1 за 9 месяцев 2016 года была обнаружена ошибка – занижение начисленных взносов по одному сотруднику. Прежде, чем закончится 2016 год, нужно подать уточненный расчет, в котором:

- в подразделе 6.3 укажем тип корректировки в РСВ-1 «исходная», проставив в ячейке знак «Х», при этом отчетный период и год заполнять не надо;

- в подразделе 6.4 исправим суммы выплат и базу для начисления;

- в подразделе 6.5 укажем правильную сумму начислений;

- в подраздел 6.6 переносятся данные из первичного расчета, если они там присутствовали;

- в подразделе 6.7, если нужно, исправляются выплаты, на которые начисляются взносы по доптарифам;

- в подразделе 6.8 при необходимости исправляются данные о стаже работника.

Если ошибки допущены по нескольким работникам, то исправленные разделы 6 заполняются по каждому из них. Остальные сведения по сотрудникам, где ошибок не выявлено, тоже нужно заново внести в уточненный расчет. При этом может измениться количество пачек со сведениями персучета, что следует указать в разделе 2.5.1.

На титульном листе пишем порядковый номер уточнения – «001», «002» и т.д. Еще следует указать код причины уточнения в РСВ-1, расшифровка которых дана в пп. 5.1 п.5 Порядка заполнения расчета:

- код 1 – уточнение в части уплаты пенсионных взносов;

- код 2 – изменение начисленных пенсионных взносов;

- код 3 –уточнение в части взносов на ОМС.