Сроки сдачи 6-НДФЛ за 2 квартал

Налоговое законодательство чётко указывает срок сдачи 6-НДФЛ за 2 квартал.

Форма создана для того, чтобы налоговики могли видеть все отчисления организации по сотрудникам в целом. В п.2 ст.230 НК установлены сроки сдачи 6-НДФЛ за 2 квартал. Сам квартал считается отчетным за полгода, соответственно, срок указывается за полгода – это:

31 июля 2016.

В будущем году перемен не предвидится, поэтому и в 2017 году ожидается сдача 6-НДФЛ в те же сроки, что и в 2016.

- 1 квартал – 30 апреля.

- 2 квартал (полгода) – 31 июля.

- 3 квартал (9 месяцев) – 31 октября.

- 4 квартал (год) – переносится на 4 мая 2017 года.

Для новичков в бухгалтерии и тех, кто не совсем разобрался, как заполняется 6-НДФЛ, есть образец заполнения за 2 квартал. Правильно заполнить эту форму помогут контрольные соотношения, прописанные ФНС России в письме (БС-4-11/591), в котором по каждому разделу указано, что и куда вносится, какая строка формы что обозначает.

При заполнении формы обязательно нужно помнить: все данные вносятся нарастающим итогом и отображаются в целом по штату сотрудников. Форма 6-НДФЛ существенно отличается от 2-НДФЛ, в которой формируются данные по каждому сотруднику компании. Если следовать инструкциям, заполнение 6–НДФЛ не вызовет трудностей.

Нужно не забывать, что при несвоевременной сдаче любой отчётности организация подвергается штрафу. Если просрочка составляет свыше 10 рабочих дней, то налоговики могут арестовать все счета организации. Поэтому, чтобы уберечь свою компанию от дополнительных финансовых потерь, бухгалтеру стоит в срок предоставлять всю отчетность.

Каким штрафам может быть подвергнута организация:

- 1 000 рублей – за несвоевременную сдачу формы 6-НДФЛ.

- 500 рублей, если в 6-НДФЛ были допущены ошибки.

- Если просрочка отчетности составила более 10 дней, арест счетов организации.

Сдавайте все вовремя, и проблем с контролирующими налоговыми органами не возникнет.

Заполнение первого раздела

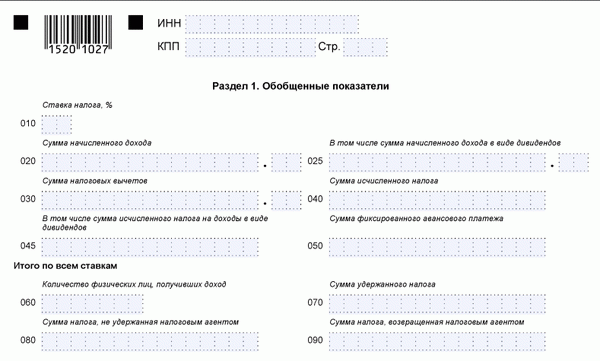

Первый раздел декларации носит название «Обобщенные показатели».

Раздел 1. Обобщенные показатели

В этот раздел бухгалтер заносит данные о выплатах, произведенных с 1.01 по 31.06.

Таблица 1. Заполнение раздела «обобщенные показатели»

| Строчка | Что и как записывать |

|---|---|

| 10 | Ставка подоходного налога для сотрудников предприятия (НДФЛ). Если ставки разные, для каждой заполняется отдельный лист первого раздела. |

| 20 | Сумма денежного вознаграждения, начисленного всему персоналу организации за пол года (1.01-30.06). |

| 25 | Строка заполняется, только если в отчетном периоде кто-то из участников фирмы получал дивиденды. |

| 30 | Общая сумма налоговых вычетов, если такие имелись. Указывается насколько уменьшилась налогооблагаемая база. Сюда входят все вычеты — подарки, социальные вычеты, материальная помощь и пр. |

| 40 | Сколько всего подоходного налога удержано с заработка всех работников. |

| 45 | НДФЛ, полученный только с дивидендов. Подробнее об этой строке читайте ниже. |

| 50 | Налог с фиксированных авансовых платежей иностранных сотрудников. Применяется, если иностранец обладает патентом и сам оплачивает свой подоходный налог. Если таких сотрудников в компании нет, поле остается пустым. |

| 60 | Общее количество сотрудников, получивших денежное вознаграждение за отчетное полугодие (с 1 января по 30 июня). Каждое имя засчитывается только один раз, даже если работник был уволен, а затем снова принят. |

| 70 | Сколько всего удержано налога за первые 6 месяцев года. |

| 80 | Строка заполняется, если компания по каким-то причинам не смола удержать подоходный налог с физических лиц. |

| 90 | Сумма, возвращенная физическому лицу. |

На заметку! В декларацию вносятся любые доходы, которые физическое лицо получило от организации. Поэтому в отчете следует отражать не только заработную плату, но и премиальные, отпускные, пособия, дивиденды и др.

Если, согласно законодательству, вид выплаченного дохода не облагается налогом, указывать его не требуется. Если денежное вознаграждение облагается подоходным налогом только частично, нужно внести в общие доходы (строчка 020) всю сумму. Но часть, с которой налог не удерживается, отнесите к пункту «налоговые вычеты» (строчка 030). А сумму налога, удержанного с сотрудников, запишите в поле 140 второй части расчета.

Как отражать дивиденды?

С доходов граждан Российской Федерации снимают налог по ставке 13%. Для иностранцев НДФЛ немного больше — 15%. Общая сумма дивидендов отображается в декларации два раза:

- в графе 020 вместе со всеми остальными доходами;

- в графе 025 отдельно.

Удержанный с дивидендов НДФЛ тоже учитывается дважды:

- в графе 040 в числе общего налога, удержанного с сотрудников компании. Высчитывается так: значение строки 020*ставку НДФЛ (строка 010);

- в графе 045 — отдельно (строка 025*строку 010).

Законом предусмотрено только две ситуации, когда дивиденды не указываются в декларации:

- Когда организация, являющаяся источником дивидендов, находится не на территории России.

- Работодатель не смог удержать налог с физического лица.

На заметку! Если компания не перечисляет НДФЛ с дивидентов, эта обязанность возлагается на самого сотрудника.

Срок перечисления подоходного налога с дивидендов зависит от того, кто занимается этим вопросом:

- Если сотрудник сам за себя платит налог, деньги в бюджет должны поступить не позже 15 июля. Не имеет значения в каком месяце был получен доход — в феврале или августе.

- ООО должна перечислить НДФЛ либо в тот же день, когда были выданы дивиденды, либо на следующий.

- Акционерному обществу дается на перечисление денег срок 1 месяц с момента, когда доход был выплачен.

Кому нужно помнить о 6-НДФЛ?

В статье №226 НК РФ указано, что все конторы, предприятия, фирмы и ИП, признанные налоговыми агентами, несут обязанность сдавать ежеквартальную отчётность. Предоставить справку должны:

- все российские компании;

- компании, имеющие головные управления, отдельные подразделения и сотрудников, получающих доход от них;

- ИП, работающие по УСНО и ЕНВД;

- крупнейшие плательщики.

Согласно главе №230 НК России, основание для заполнения отчётности — регистр налогового учёта. В нём отражаются:

- Доходы сотрудников, которые работодатель начислил и выплатил в виде зарплаты.

- Налоговые льготы, полученные гражданам.

- Исчисленные и удержанные из зарплат налоги.

Порядок заполнения формы 6-НДФЛ за 1 квартал 2016 года

Расчет состоит из первой страницы — титульного листа и двух разделов.

Заполнение первой страницы формы 6-НДФЛ:

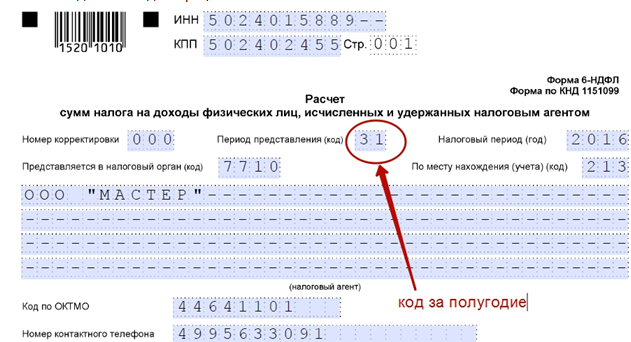

- вверху пишется ИНН и КПП (для организаций) работодателя;

- номер корректировки — при первичной подаче расчета нужно ставить «000», если расчет корректировался, то при следующей подаче ставится «001», «002» и т.д. в зависимости от номера корректировки;

- период представления — при заполнении формы 6-НДФЛ за 1 квартал нужно ставить 21 (за полугодие — 31, за 9 месяцев — 33, за год — 34 — берется из Приложения №1 к указанному выше Приказу);

- налоговый период — ставятся 4 цифры года, за который подается расчет, в данном случае ставится «2016»;

- налоговые орган — код налогового органа, куда подается заполненная форма 6-НДФЛ;

- код места нахождения — берется из Приложения №2 к Приказу № ММВ-7-11/450@, например, при подаче расчета по месту постановки на учет организации нужно ставит «212»;

- налоговый агент — наименование организации (сокращенное согласно учредительным документам), ФИО ИП, являющегося работодателем (полностью);

- ОКТОМ — согласно общероссийскому классификатору;

- номер телефона — необходимо указать код города и номер телефона для связи с налоговым агентом;

- количество страниц расчета;

- количество приложенных документов.

В разделе «достоверность…» нужно указать, кто подает расчет 6-НДФЛ в налоговую, сам налоговый агент или его представитель.

Заполнение первого раздела формы 6-НДФЛ за 1 квартал 2016 года:

Отражается сумма дохода, выплаченного работникам суммарно за отчетный период, и соответствующий налог.

Если физическому лицу выплачивался доход, облагаемый разными ставками подоходного налога, то для каждой ставки нужно заполнять строки 020-050. Все данные приводятся суммарно по всем физическим лицам.

010 — ставка НДФЛ, которой облагается доход физического лица, для заработной платы это 13%;

020 — доход в первом квартал по всем работникам, в отношении которого применяется указанная ставка;

025 — доход в виде дивидендов за 1 квартал;

030 — сумма стандартных налоговых вычетов;

040 — НДФЛ;

045 — НДФЛ с дивидендов;

050 — сумма авансовых платежей, уменьшающая налог к уплате.

В отношении каждой ставки НДФЛ заполняются указанные строки.

В строках 060 — 090 приводятся обобщенные сведения по всем ставкам.

60 — количество физических лиц, которые получили доход от данного работодателя;

70 — общий удержанный налог по всем ставкам за 1 квартал 2016 года;

080 — неудержанный налог за 1 квартал;

090 — возвращенный налог согласно ст.231 НК РФ

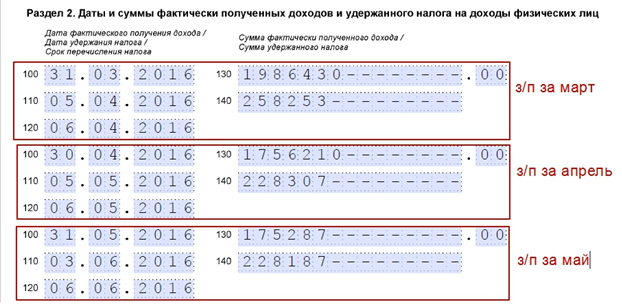

Заполнение второго раздела формы 6-НДФЛ:

100 — дата фактического получения дохода, указанного в строке 130;

110 — дата удержания налога с дохода, указанного в строке 130;

120 — дата, до которой нужно уплатить НДФЛ;

140 — удержанный НДФЛ в дату, указанную в строке 110.

В отношении каждого срока уплаты НДФЛ заполняются строки 100-140.

В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который этот доход начислен. Дата удержания налога — непосредственно день выплаты заработной платы. Перечислить этот налог нужно не позднее дня, следующего за днем выплаты зарплаты.

Нужно ли отражать данные о зарплате и НДФЛ за декабрь 2015 года в расчете за 1 квартал 2016 года?

Если зарплата за декабрь 2015 года выплачивается в январе 2016 года, то в разделе 2 нужно указать дату получения дохода (31.12.2015 и соответствующую сумму — строки 100 и 130), дату удержания НДФЛ (день выплаты зарплаты, например, 12.01.2016 и соответствующую сумму — строки 110 и 140), дату перечисления налога (если зарплата выплачена 12.01.2016, то перечислить НДФЛ нужно не позднее 13.01.2016). При этом в разделе 1 данные за декабрь вносить не нужно. (Письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Нужно ли отражать данные об удержанном и перечисленном НДФЛ за март 2016 года в в расчете за 1 квартал 2016 год?

Если зарплата за март 2016 года выплачивается в апреле 2016 года, то во второй раздел сведения об удержанном и перечисленном НДФЛ за март (строки 110, 120, 140) вносить не нужно. Эти данные будут включены в расчет за полугодие 2016 года. При этом в первом разделе они отражаются.

Оформление 6-НДФЛ

Советуем посмотреть видео, очень удачное объяснение — отпадут все вопросы в заполнении 6-НДФЛ

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 490-27-62 – Москва – +7 (812) 603-45-17 – Санкт-Петербург – +8 (800) 500-27-29 доб.849 – Санкт-Петербург – Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. |

Правила заполнения 6-НДФЛ за 2 квартал

Выполняется отчетность либо в специальной компьютерной программе, либо вручную черной или синей ручкой. Каждую пустую клетку заполняют прочерком.

Титульный лист начинается с заполнения КПП и ИНН предприятия или предпринимателя. Если информация предоставляется в отношении отдельного подразделения, то указываются его реквизиты.

Там, где написано Номер корректировки необходимо вписывать 000 для тех, кто первый раз сдает данную форму, а для тех, кто повторно – 002, 003 и так далее. Период проставления состоит из числа 31 для полугодия. Эту строку необходимо смотреть из приложения 1 порядка заполнения.

В период вписывается год, за который сдается документ, код налогового органа состоит из цифр налоговой инспекции, куда предприниматель или организация сдает 6-НДФЛ.

Место нахождения учета проставляется из приложения 2. Российские организации проставляют число 212, предприниматели – 120.

Далее необходимо вписать сокращенное название предприятия. Если таковое отсутствует, то записывается полное.

Получите 267 видеоуроков по 1С бесплатно:

У первого раздела также есть свои особенности. Главной считается то, что вся информация заполняется с нарастающим итогом. Значит, что к числам за 3 месяца прибавляются результаты полугодия. Тогда к строке 020 записывается общая сумма дохода. Тогда, когда имеется несколько разных ставок, нужно отдельно на каждую заполнить первый раздел. Строки 020-050 обычно не вызывают каких-либо трудностей при заполнении. Если у фирмы нет иностранных работников, которым платится авансовый платеж или же организация не начисляла дивиденды, то у строк ставят нули.

Второй раздел заполняется только за последние три месяца, за полгода это с апреля по июнь. Именно тут заполняются все даты проведенных операций с налогом НДФЛ: когда начислили — строка 100, удержали — 110, максимальная дата, когда можно перечислить его, строка 120 – ее можно посмотреть в п.6 ст.226, п.9 ст.226.1 НК РФ. Все даты идут друг за другом в хронологическом порядке.

В строке 130 записывают сумму дохода, который получен в день, указанный в строке 100. А вот в 140 строку записывается сумма удержанного налога на дату в 110 строке.

Важно понимать, что если заработная плата за июнь будет выплачена только в июле, такие данные относятся к отчетности за 9 месяцев

Заполнение Титульного листа декларации 6-НДФЛ за 1 квартал в 2018 году

Первое, что необходимо проконтролировать при заполнении Титульного листа, — идентичность номеров ИНН и КПП фирмы с данными в Свидетельстве о постановке на учет в налоговых службах. В случае обособленных подразделений, КПП указывается в соответствии с его местонахождением. У ИП нет номера КПП, поэтому строку заполнять не нужно, указывается лишь номер ИНН физлиц.

Строка «Номер корректировки». Если сдается первичный отчет по форме 6-НДФЛ, в строку вносится числовой код «000» или «0». Если сдается уточненный вариант декларации, указывается порядковый номер корректировки: «001», если это первое исправление ошибок в декларации, «002», если исправления вносятся повторно и так далее.

Строка «Период предоставления (код)». В 2018 году в отчете за 1 квартал указывается код «21».

Строка «Налоговый период (код)». Указывается числовое обозначение текущего года, то есть «2018».

Строка «Предоставляется в налоговый орган (код)». Указывается четырехзначный код налогового подразделения, в который сдается отчет 6-НДФЛ.

Коды места нахождения (учета) организации подверглись изменениям:

- «214» – код для российских организаций, не являющихся крупнейшими налогоплательщиками;

- «124» — код местонахождения (учета) члена (главы) Крестьянского (фермерского) хозяйства;

- «215» — код местонахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- «216» — код местонахождения правопреемника, являющегося крупнейшим налогоплательщиком.

Остальные коды чаще всего используются налоговыми агентами:

- «212» — предоставление декларации 6-НДФЛ по месту учета организации;

- «213» — предоставление декларации 6-НДФЛ по месту учета организации в качестве крупнейшего налогоплательщика;

- «220» — предоставление декларации 6-НДФЛ по месту нахождения обособленного подразделения;

- «120» — предоставление декларации 6-НДФЛ по месту жительства ИП;

- «320» — предоставление декларации 6-НДФЛ по месту осуществления деятельности предпринимателя по ЕНВД или патентной системе налогообложения.

Строка «Налоговый агент». Организации указывают полное наименование в соответствии с учредительными документами, а ИП прописывают полностью ФИО.

Строка «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации». Данные строки заполняются только в том случае, если налоговым агентом выступает правопреемник реорганизованной организации, которая не предоставила отчет в ФНС до момента окончания процесса реорганизации.

Строка «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю». Здесь необходимо указать:

- «1» — если документ подписывает сам налоговый агент или его представитель;

- «2» — если документ подписывает иное лицо по доверенности (с указанием личных данных о нем).

Коды форм реорганизации можно найти в приложении No 4 к Порядку заполнения 6-НДФЛ приказа ФНС России ММВ-7-11/450@ от 14 октября2015 года (в редакции от 17 января 2018 года No ММВ-7-11/18@).

В строках «ОКТМО» и «Номер контактного телефона» располагаются соответствующие данные лица, предоставляющего документ.

Образец заполнения Титульного листа декларации 6-НДФЛ за 1 квартал в 2018 году

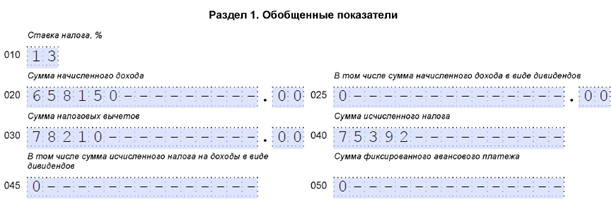

Образец заполнения 6 НДФЛ за 2 квартал

Для того чтобы верно заполнить такую отчетность, нужно перед глазами иметь образец заполнения каждого листа формы 6-НДФЛ.

Титульный лист заполняется с обязательным указанием КПП и ИНН организации или индивидуального предпринимателя. Также надо поставить правильный код, который берется в Приложении 1:

Первый раздел обязательно заполнять с нарастающим итогом, указывая все ставки, которые используются

Важно не забывать проставлять прочерки в пустых клетках:

Указывается доход и налог НДФЛ, рассчитанный по состоянию на конец 2 квартала:

Нужно ли переносить налог с зарплаты на июнь в строку 080? Согласно законодательству не нужно. Сюда вносится только такой не удержанный налог, который не был удержан по субъективной причине:

Июльская зарплата отразится только в отчетности за 9 месяцев, сюда эти данные вносить не нужно. Здесь указываются числа только за последние три месяца, с апреля по июнь включительно.

Важно помнить, что правильное и достоверное заполнение каждой квартальной отчетности освободит предприятие или индивидуального предпринимателя от лишних забот и штрафных санкций со стороны налоговых сотрудников. Поэтому перед сдачей такого документа необходимо обязательно перепроверить все внесенные данные

Исправления или зачеркивания в отчетности запрещены, такой документ признается недействительным. Сдавать его надо на бумажном носителе, если сотрудников до 25 человек, если больше – только в электронном виде.

Уточненный расчет по форме 6-НДФЛ

Примечание: Как можно Уточнить 6-НДФЛ. Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Если, например, в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. № БС-4-11/4900).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

В отличие от правил заполнения справки 2-НДФЛ порядок составления формы 6-НДФЛ не предусматривает подачи аннулирующего или отменяющего расчета. Поэтому, если по ошибке вместо нулевого расчета вы отправили в инспекцию форму с заполненными показателями доходов и налогов, подайте уточненный расчет.

Как заполнить 6 НДФЛ: строки 100-120

Информация в строках 100-120 зависит от вида начислений.

Таблица, позволяющая определить, как правильно заполнить 2 раздел 6 НДФЛ, приведена ниже.

| Вид дохода | Дата факт. выпл. дохода стр. 100 | Дата удерж. подоходного налога стр. 110 | Предельный срок уплаты подох.налога в бюджет стр. 120 |

Заработная плата, премии и доплаты | Последн. день месяца начисл. зар.платы | День выпл.зарплаты | Следующий день за днём перечисл. или выплатой в кассе зарплаты |

Отпускные, оплата листков нетрудосп. | День выплаты отпускных и оплаты листков нетрудо способности | День выплаты отпускных, и оплаты листков нетрудоспособности | Послед. день мес. выпл. отпускных и листков нетрудосп. |

Окончательный расчёт при увольнении с работником | День увольнения | День выплаты оконч. расчёта при увольн. | Следующий день за днём выпл. оконч.расчёта |

Доход в натур. форме | День передачи дохода в натур. форме | Ближ. день выплаты другого дохода | Следующий день за днём выпл. дохода |

| Суточные сверх лимита | Послед. день мес., в кот. оформлен авансовый отчёт | Ближайш. день выплаты другого дохода | Следующий день за днём выпл. дохода |

Материальная выгода от эконом. на % | Последний календ. день мес.,в кот.действ.договор | Ближайший день выдачи другого дохода | Следующий день за днём выдачи дохода |

Пр. доходы, не связанные с оплатой за труд | День получ. дохода, вознагражд. | День получ. дохода, вознаграж. | День, следующий за получением дохода, вознагражд. |

Вознагражд. по договору оказания услуг подрядчику | День перечисл. на лицевой счёт или выдачи наличными вознаграждения подрядчику | День перечисления или выдачи налич. вознаграж. | Следующий за выплатой вознаграждения день |