Отражение «переходных» выплат

Много вопросов у налогоплательщиков вызывает занесение в форму «переходных» выплат. Речь идет о тех ситуациях, когда доход выплачивается в одном отчетном периоде, а налог подлежит перечислению в другом.

Зарплата за март выплачена в апреле

Например, зарплата за март 2018 г. выплачена 10.04.2018.

В этом случае в отчете за 1 квартал мартовская зарплата будет отражаться только в разделе 1:

- В стр. 020 — сумма начисленной зарплаты.

- В стр. 040 — налог с этой суммы.

Вся остальная информация уже попадет в отчет за 2 квартал:

- В стр. 70 разд. 1 — сумма удержанного налога.

- В стр. 100 разд. 2 — 31.03.2018 (датой получения дохода в виде зарплаты является последний день расчетного месяца).

- В стр. 110 разд. 2 — 10.04.2018 (налог удержан при выплате зарплаты).

- В стр. 120 разд. 2 — 11.04.2018 (установленная НК РФ дата перечисления НДФЛ с зарплаты — следующий рабочий день после выплаты).

- В стр. 130 разд. 2 — сумма начисленной заработной платы.

- В стр. 140 разд. 2 — сумма удержанного с данной выплаты налога.

Зарплата за июнь выплачена в июле

Наиболее распространенная ситуация: заработная плата за июнь выплачена в июле (то есть, уже в третьем квартале 2018 года). Аванс и зарплату за июнь 2018 года не нужно отражать в разделе 2 формы 6-НДФЛ за полугодие, потому что налог будет фактически удержан лишь в июле 2018 года. Соответственно, суммы аванса и зарплаты за июнь, а также удержанный налог найдут свое отражение в разделе 2 за расчета за 9 месяцев 2018 года. А вот в разделе 1 суммы аванса и зарплаты за июнь должны быть, потому что даты исчисления НДФЛ приходятся на первое полугодие 2018 года. Приведем пример для заполнения.

ПРИМЕР

Аванс по зарплате за июнь организация выплатила 27 июня – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 июля 2018 года в сумме 40 000 рублей. Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 июля) этот налог будет удержан, а на следующий день – перечислен.

Июньскую зарплату, выплаченную в июле 2018 года, покажите в разделе 1 расчета 6-НДФЛ за первое полугодие 2018 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 данные по июньской зарплате не показывайте. Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог неудержанным нельзя.

НДФЛ с июньской зарплаты вы удержите только в июле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за 9 месяцев 2018 года. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Порядок заполнения формы 6-НДФЛ за 1 квартал 2016 года

Расчет состоит из первой страницы — титульного листа и двух разделов.

Заполнение первой страницы формы 6-НДФЛ:

- вверху пишется ИНН и КПП (для организаций) работодателя;

- номер корректировки — при первичной подаче расчета нужно ставить «000», если расчет корректировался, то при следующей подаче ставится «001», «002» и т.д. в зависимости от номера корректировки;

- период представления — при заполнении формы 6-НДФЛ за 1 квартал нужно ставить 21 (за полугодие — 31, за 9 месяцев — 33, за год — 34 — берется из Приложения №1 к указанному выше Приказу);

- налоговый период — ставятся 4 цифры года, за который подается расчет, в данном случае ставится «2016»;

- налоговые орган — код налогового органа, куда подается заполненная форма 6-НДФЛ;

- код места нахождения — берется из Приложения №2 к Приказу № ММВ-7-11/450@, например, при подаче расчета по месту постановки на учет организации нужно ставит «212»;

- налоговый агент — наименование организации (сокращенное согласно учредительным документам), ФИО ИП, являющегося работодателем (полностью);

- ОКТОМ — согласно общероссийскому классификатору;

- номер телефона — необходимо указать код города и номер телефона для связи с налоговым агентом;

- количество страниц расчета;

- количество приложенных документов.

В разделе «достоверность…» нужно указать, кто подает расчет 6-НДФЛ в налоговую, сам налоговый агент или его представитель.

Заполнение первого раздела формы 6-НДФЛ за 1 квартал 2016 года:

Отражается сумма дохода, выплаченного работникам суммарно за отчетный период, и соответствующий налог.

Если физическому лицу выплачивался доход, облагаемый разными ставками подоходного налога, то для каждой ставки нужно заполнять строки 020-050. Все данные приводятся суммарно по всем физическим лицам.

010 — ставка НДФЛ, которой облагается доход физического лица, для заработной платы это 13%;

020 — доход в первом квартал по всем работникам, в отношении которого применяется указанная ставка;

025 — доход в виде дивидендов за 1 квартал;

030 — сумма стандартных налоговых вычетов;

040 — НДФЛ;

045 — НДФЛ с дивидендов;

050 — сумма авансовых платежей, уменьшающая налог к уплате.

В отношении каждой ставки НДФЛ заполняются указанные строки.

В строках 060 — 090 приводятся обобщенные сведения по всем ставкам.

60 — количество физических лиц, которые получили доход от данного работодателя;

70 — общий удержанный налог по всем ставкам за 1 квартал 2016 года;

080 — неудержанный налог за 1 квартал;

090 — возвращенный налог согласно ст.231 НК РФ

Заполнение второго раздела формы 6-НДФЛ:

100 — дата фактического получения дохода, указанного в строке 130;

110 — дата удержания налога с дохода, указанного в строке 130;

120 — дата, до которой нужно уплатить НДФЛ;

140 — удержанный НДФЛ в дату, указанную в строке 110.

В отношении каждого срока уплаты НДФЛ заполняются строки 100-140.

В отношении заработной платы датой фактического получения дохода признается последний день месяца, за который этот доход начислен. Дата удержания налога — непосредственно день выплаты заработной платы. Перечислить этот налог нужно не позднее дня, следующего за днем выплаты зарплаты.

Нужно ли отражать данные о зарплате и НДФЛ за декабрь 2015 года в расчете за 1 квартал 2016 года?

Если зарплата за декабрь 2015 года выплачивается в январе 2016 года, то в разделе 2 нужно указать дату получения дохода (31.12.2015 и соответствующую сумму — строки 100 и 130), дату удержания НДФЛ (день выплаты зарплаты, например, 12.01.2016 и соответствующую сумму — строки 110 и 140), дату перечисления налога (если зарплата выплачена 12.01.2016, то перечислить НДФЛ нужно не позднее 13.01.2016). При этом в разделе 1 данные за декабрь вносить не нужно. (Письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Нужно ли отражать данные об удержанном и перечисленном НДФЛ за март 2016 года в в расчете за 1 квартал 2016 год?

Если зарплата за март 2016 года выплачивается в апреле 2016 года, то во второй раздел сведения об удержанном и перечисленном НДФЛ за март (строки 110, 120, 140) вносить не нужно. Эти данные будут включены в расчет за полугодие 2016 года. При этом в первом разделе они отражаются.

Оформление 6-НДФЛ

Советуем посмотреть видео, очень удачное объяснение — отпадут все вопросы в заполнении 6-НДФЛ

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 490-27-62 – Москва – +7 (812) 603-45-17 – Санкт-Петербург – +8 (800) 500-27-29 доб.849 – Санкт-Петербург – Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. |

Контрольные соотношения для проверки

Учет подоходного налога – достаточно сложная и трудоемкая процедура. Необходимо производить расчет по каждому работнику, учитывать виды выплат, применения вычетов и т.п. Поэтому при заполнении итоговой формы 6-НДФЛ высока вероятность ошибиться в расчетах.

- Строка 020 раздела 1 (начисленный доход) не может быть меньше строки 030 (сумма вычетов). Если это условие не выполняется, следует проверить правильность применения вычетов.

- Значение строки 040 (начисленный налог) должна получаться расчетным путем из других строк раздела:

Стр. 040 = (стр. 020 – стр. 030) / 100 х стр. 010

Здесь возможна погрешность, т.к. НДФЛ рассчитывается отдельно по каждому сотруднику и округляется до целых рублей. Чтобы определить допустимое отклонение, нужно значение строки 060 (количество получателей дохода) умножить на количество строк 100 (число выплат).

- Значение строки 040 должно быть больше строки 050 (фиксированный платеж для иностранцев). Если это не так, значит расчеты по НДФЛ с доходов иностранных работников ведутся с ошибками.

Кто сдает?

6-НДФЛ – обязательная форма налоговой отчетности, ее заполняют и сдают все индивидуальные предприниматели и юридические лица, являющиеся работодателями и уплачивающие налог с заработной платы, отпускных, больничных штатных сотрудников, а также:

- с подарков, суммарная стоимость которых превышает 4 тысячи рублей;

- займов и ссуд, выданных на условиях беспроцентного возврата;

- дивидендов;

- расчетов по гражданско-правовым договорам.

Отчетность сдается, если выплаты производились хотя бы одному физическому лицу на протяжении года. В бланках разделять сведения по каждому получателю не нужно – указываются общие данные по предприятию.

Общий подход к заполнению 6-НДФЛ за 1 квартал 2019 года

Титульный лист

При составлении 6-НДФЛ за 1 квартал 2019 года в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если 6-НДФЛ за 1 квартал 2019 года сдается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 21 – это означает, что вы сдаете именно 6-НДФЛ за 1 квартал 2019 года. В графе «Налоговый период (год)» отметьте год – 2019.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ за 1 квартал 2019 года подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ за 1 квартал 2019 года подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

Раздел 1 “Обобщенные показатели”

Раздел 1 в составе 6-НДФЛ за 1 квартал 2019 года заполняйте нарастающим итогом с начала 2019 год года до конца марта (январь, февраль, март).

- В строке 010 – покажите ставку НДФЛ (для каждой ставки формируется свой раздел 1).

- В строке 020 покажите все доходы физлиц с начала 2019 года года.

- В строке 030 укажите вычеты по доходам из строки 020, а в строке 040 – исчисленный с них НДФЛ.

- Строки 025 и 045 заполняйте, только если платили дивиденды. А строку 050 – если есть иностранные работники с патентом.

- В строке 060 укажите число людей, чьи доходы вы отразили в 6-НДФЛ. Работников, у которых не было облагаемых доходов, не учитывайте.

- В строку 070 включите НДФЛ, удержанный с начала 2019 года года.

- В строке 080 покажите только тот НДФЛ, который вы вообще не можете удержать.

- Строку 090 заполняйте, если возвращали налог работникам.

Если применяете разные ставки НДФЛ, на каждую заполните отдельный блок строк 010 – 050. А в строках 060 – 090 укажите суммированные данные по всем ставкам.

Раздел 2

В разделе 2 отчета 6-НДФЛ за 1 квартал 2019 года указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный НК РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 расчета за 1 квартал 2019 года следует отражать сведения только за три месяца (январь, февраль и март 2019 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде

Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в январе, феврале и марте 2019 года включительно. Операции 2 квартала 2019 года (апрель, май и июнь) в раздел 2 не включайте.

Поясним заполнение основных строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.Также см. «Строка 130 6-НДФЛ на вычеты не уменьшается». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

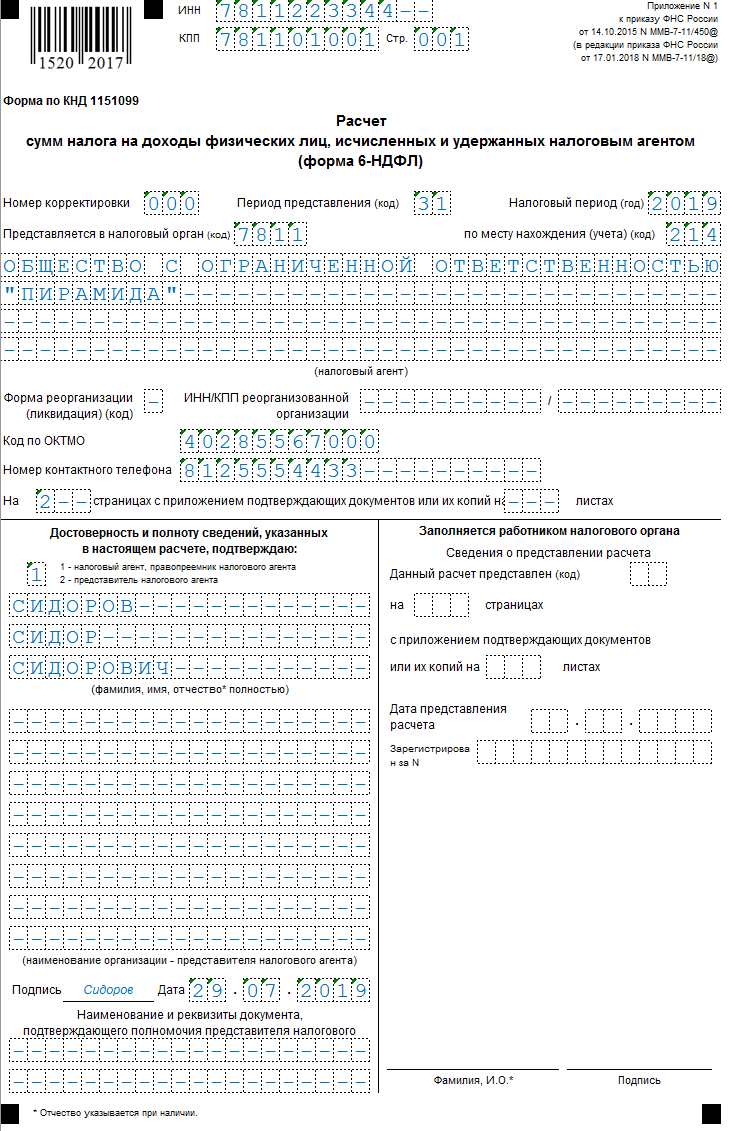

Порядок оформления титульного листа 6-НДФЛ за 2 кв.2019 года

Титульный лист формы 6-НДФЛ имеет стандартный для налоговых отчетов вид

Обратить внимание здесь при заполнении следует на такие моменты:

- При составлении отчета по обособленному подразделению в поле «КПП» приводят значение этого реквизита, соответствующее месту постановки на налоговый учет обособленного подразделения. Крупнейшие же налогоплательщики показывают КПП, отвечающий месту своего нахождения.

- Поле, отведенное для номера корректировки, в первичном отчете будет заполнено 3-мя нулями, а не прочерками.

- Код периода представления отчета, проставляемый юрлицами, будет различаться в зависимости от того, кто формирует отчет – продолжающая свою деятельность организация или ликвидированное (реорганизованное) юрлицо. Для отчета за полугодие в первом случае будет использоваться код 31, а во втором – 52.

- Варианты кодов мест представления отчета достаточно разнообразны. К наиболее часто применяемым из них относятся:

- 120 – соответствует месту жительства ИП;

- 214 – отвечает месту нахождения юрлица, не относящегося к крупнейшим налогоплательщикам;

- 220 – используется для отчета по обособленному подразделению.

- Наименование юрлица-налогового агента может указываться в его кратком варианте, если такой вариант присутствует в учредительных документах. А данные физлица придется привести, написав полностью его фамилию (двойную – через дефис), имя и отчество.

- В поле, предназначенное для отражения количества подтверждающих документов, вносятся данные о документе, свидетельствующем о полномочиях представителя, подписавшего отчет.

Вот образец:

Если отчет по итогам 2 квартала 2019 года за реорганизованное юрлицо подает его правопреемник, то в нем:

- ИНН/КПП в верхней части титульного листа соответствуют данным правопреемника;

- код места представления отчета приобретает значение 215 или 216;

- название налогового агента приводится по наименованию реорганизованного юрлица;

- заполняются поля, предназначенные для ИНН/КПП реорганизованного юрлица и кода его реорганизации (ликвидации).

В отчетах, составляемых во всех иных ситуациях, поля, предназначенные для ИНН/КПП реорганизованного юрлица и кода его реорганизации (ликвидации), заполняются прочерками.

Правила оформления 6-НДФЛ в 2020

Заполнять декларацию по подоходному налогу нужно ориентируясь на порядок, отмеченный в Приложение 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@.

Число деклараций должно соответствовать числу ставок НДФЛ. То есть, если вы пользуетесь при удержании не только 13%, но и 30%, то у вас будет два отдельных отчета. Это же замечание относится и к ОКТМО: сколько шифров, столько и деклараций. Делаются они аналогично.

Рассмотрим основные моменты по заполнению формы:

- Период представления: 21 – 1 квартал, 31 – за 6 месяцев; 33 – 9 месяцев, 34 – год;

- Налоговый период – ставите тот год, в котором отчитываетесь;

- Все данные вводятся, начиная с первой клетки.

2. Раздел 1.Эта часть нужна для общих показателей за отчитываемый период. Например, если делаете за 9 месяцев, то вписываете доход работников за январь-сентябрь и т.д.

- Графа 020 – все выплаты за отчетное время, с которых берется подоходный налог. Цифры даются по факту начисления, минусовать удержания и вычеты не нужно;

- 025 – выделяются выплаты с дивидендов за отчетный период;

- 030 – итоговый размер налоговых вычетов по всем работникам, включая 4000 руб. матпомощи, если таковая была;

- 040 – должна равняться (020 – 030)* 13% (30%) – НДФЛ начисленный;

- 045 – НДФЛ начисленный на сумму, отраженную в строке 025;

- Графа 070 – НДФЛ удержанный. Может не совпадать с 040, это нормально, учитывая, что не всегда подоходный реально удержать. Либо он будет уплачен в другом периоде и пр.;

- 080 – сумма НДФЛ, которую уплатить в бюджет невозможно.

3. Раздел 2. В нем показываете данные за последние три месяца отчетного времени. Например, вы делаете декларацию за полугодие 2020. В разделе 3 отразите данные за апрель-июнь (за 2 квартал).

Очень важно! Часто работодатели выдают заработок за месяц в начале следующего. В этом случае удержание и перечисление НДФЛ может выпасть на следующий налоговый период

Пример. Зарплату за март заплатили в апреле. Тогда и НДФЛ уйдет в бюджет только в апреле. При таком раскладе в отчете за 1 квартал мартовскую зарплату в Разделе 2 не показываете. Ее нужно отразить только в декларации за полугодие.

Аналогичным образом поступают и в других кварталах.

Подобное положение исходит из определений НК РФ. А закон говорит о том, что днем начисления зарплаты всегда будет последний день месяца. При этом перечислить подоходный нужно на следующие сутки после выдачи денег на руки.

Получается, возвращаясь к нашему примеру, что за март средства считаются начисленными – 31 марта. А на карточку сотрудникам их переведут, предположим, 4 апреля. Тогда днем уплаты денег в бюджет будет 5 апреля. Значит, мартовский начисленный доход в Разделе 1 вы покажете, а в Разделе 2 уже нет.

Это замечание не касается тех работодателей, которые выдают зарплату месяц в месяц. У таких налогоплательщиков день начисления будет позже дня выдачи на руки. И все данные в 6-НДФЛ войдут в том периоде, когда и был их расчет.

- Строка 100 – день фактического начисления заработка;

- Строка 110 – когда был удержан налог (совпадает с днем выдачи средств работникам);

- Строка 120 – дата перечисления НДФЛ (следующие сутки после удержания).

Будьте внимательны! Если срок уплаты в бюджет попал на выходной, пишите первый рабочий день. Здесь тоже работает правило переноса;

Строка 130 – сумма дохода, начисленная в день, указанный в графе 100. Отражаете вместе с вычетами и удержаниями;

Оформляем 6-НДФЛ за 2 квартал 2018 (пример заполнения)

ООО «АлиХат» зарегистрировано в г. Судак (Республика Крым). Численность наемного персонала компании составляет 5 человек. Заработная плата начисляется в последний день месяца, выплаты производятся дважды в месяц:

- авансовые перечисления осуществляются ежемесячно 20 числа (или раньше, если 20 число приходится на нерабочий день);

- остаток зарплаты выдается 5 числа в месяце, следующем за периодом начисления.

Стандартными вычетами по НДФЛ пользуются 2 человека – кассир применяет льготу на двоих детей (по 1400 руб. в месяц), экономист заявил льготу на одного ребенка (1400 руб.). Данные по начисленным доходам и удержанному налогу в помесячной разбивке приведены в таблице:

За какой месяц начислена зарплата | Зарплата персонала, руб. | Детские вычеты, руб. | НДФЛ, руб. |

1 | 225 036,25 | 4 200,00 | 28 709,00 |

2 | 225 028,50 | 4 200,00 | 28 707,00 |

3 | 225 035,00 | 4 200,00 | 28 709,00 |

4 | 225 035,00 | 4 200,00 | 28 709,00 |

5 | 225 034,00 | 4 200,00 | 28 708,00 |

6 | 225 037,75 | 4 200,00 | 28 709,00 |

Итого | 1 350 206,50 | 25 200,00 | 172 251,00 |

Пример заполнения 6-НДФЛ за полугодие 2018 года в ООО «АлиХат»:

- На титульной странице проставляются коды ИНН и КПП, номером корректировки будет «000», так как документ первичный. Полугодие обозначается кодом 31, налоговым периодом является текущий год – 2018.

Налоговый орган указывается тот, которым обслуживается территория регистрации предприятия (для Судака это феодосийская ИФНС, код 9108). Код по месту нахождения «214», что означает – российское предприятие, которое не относится к группе крупнейших налогоплательщиков.

Обязательно надо указать полное название предприятия, код ОКТМО и обозначить, кто подает отчетную форму – налоговый агент или его представитель.

- В разделе 1 расчета 6-НДФЛ заполнение начинается с указания ставки налогообложения (13%). Дальнейшие действия:

- в строку 020 вводится общая сумма начислений за все 6 месяцев – 1 350 206,50 руб.;

- в строке 030 обозначается суммарная величина примененных налоговых вычетов – 25 200 (1400 х 2 х 6 мес. – кассир, 1400 х 6 мес. – экономист);

- в ячейке 040 прописывается исчисленный налог – 172 251 руб. (размер НДФЛ приводится в целых рублях без копеек);

- ячейка 060 предназначена для отражения данных по численности персонала – 5 человек;

- при формировании 6-НДФЛ образец заполнения должен отражать информацию по удержанному налогу за полугодие (строка 070); в этой графе должен быть просуммирован налог, который налоговый агент удержал и перечислил в бюджет в период с января по июнь (так как зарплата за июнь будет выплачена в июле, налог с нее в строку 070 войдет в следующий отчет при отражении данных за 9 месяцев).

- В разделе 2 формы 6-НДФЛ инструкция по заполнению предусматривает отражение информации для каждого месяца последнего квартала отчетного периода. В строки раздела необходимо вписать показатели за каждый месячный интервал (апрель, май, июнь):

- строки 100 – даты фактического получения дохода. Для зарплаты это последний день месяца, за который были произведены выплаты. По строкам 130 указывается вся сумма зарплаты за месяц, авансы отдельно не отражаются;

- в строках 110 указываются даты удержания налога (дни выплаты зарплаты). В примере это апрельская выплата зарплаты за март, майские перечисления за апрель и июньские перечисления за май. Сумма удержанного НДФЛ вносится в строку 140.

- в строках 120 показываются предельные даты перечисления НДФЛ с заработной платы (уплатить налог надо не позже следующего рабочего дня после выплаты дохода, а если он совпадает с выходным – ближайший следующий рабочий день).

Особенности заполнения первого раздела

В первом разделе указываются обобщенные показатели, но практика показывает, что заполнение следующих строк вызывает наибольшие затруднения у пользователей.

- 010 – налоговая ставка, применявшаяся в отчетном периоде;

- 020 – сумма дохода нарастающим итогом с начала отчетного периода;

- 025 – начисленные дивиденды;

- 040 – размер исчисленного НДФЛ;

- 045 – суммарный НДФЛ с дивидендов. Размер начисленных дивидендов ранее отображался в строке 025;

- 050 – размер уменьшения НДФЛ. В случае, если на предприятии работают иностранные граждане, имеющие патент и самостоятельно делающие отчисления в бюджет, налог уменьшается на ту сумму, которую они перечисляют в налоговые органы;

- 060 – количество физических лиц, получивших доход в отчетном периоде. В случае, если сотрудник уволился и поступил на работу снова в течение года, он учитывается один раз;

- 070 – совокупный размер удержаний НДФЛ;

- 080 – сумма, которую налоговый агент не смог удержать;

- 090 – размер налогового возврата на основании статьи 231 Налогового кодекса.