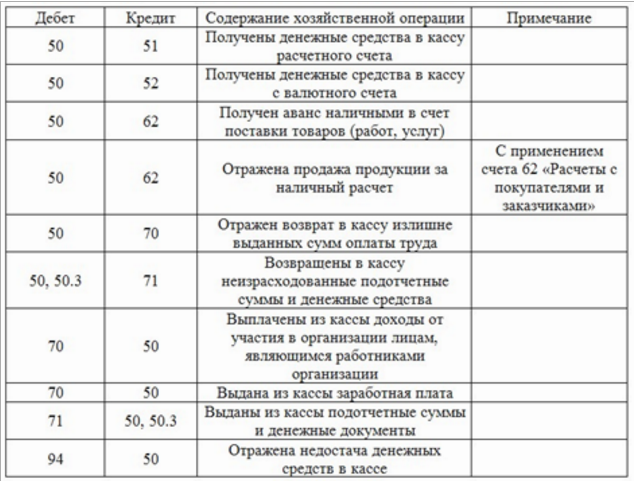

Примеры бухгалтерской проводки

Рассмотрим конкретную ситуацию. 50 000 рублей из кассы были перемещены на банковский счет предприятия. Счета корреспонденции должны соответствовать проводимой операции: «Касса» (50), «Расчетные счета» (51).

С бухгалтерского счета по кредиту под номером 50 деньги перемещаются на дебет под номером 51. Составляются соответствующие документы:

- кассовый ордер на расходы;

- выписка из банковского учреждения;

- корешок бумаги о внесенном взносе.

На документах проставляется значение бухгалтерских проводок: ДТ 51 КТ 50. Указывается также сумма средств, участвующих в операции – 50 тысяч рублей.

Рассматриваемое бухгалтерское обозначение позволяет узнать детали проводимой операции: в кассе произошло уменьшение средств, а на банковском счете банка – увеличение. Сумма при обеих операциях является одной и той же.

Рассмотрим пример простой проводки. Из кассы компании была выплачена зарплата сотрудникам. Общая стоимость выплат составила 100 000 рублей. Проводка отражает движение средств: Дебет 70 «Расчеты с персоналом» Кредит 50 «Касса». То есть, деньги были переданы из кассы сотрудникам. Сумма по дебету и кредиту совпадает.

Рассмотрим пример сложной проводки. Некоторые операции могут отражаться по дебету, а также по двум счетам по кредиту. Стоимость операций по обоим кредитуемым счетам равна сумме по дебету. Такой операцией может стать поступление дохода от продажи товаров на сумму 200 000 рублей, а также от реализации основного объекта в размере 150 000 рублей. Проводка будет отражаться через три счета: Дебет «Расчетные счета», кредиты «Продажи» и «Прочие доходы». К каждому счету приписывается сумма: 350 000 рублей на дебете, 150 000 и 200 000 рублей на кредите. В данном случае проводку можно упростить. На практике это не всегда возможно.

Проводки по учету выручки в бухгалтерском учете на примере

Допустим, доходы в организации ООО «ВЕСНА» в 1 квартале 2016 года составили:

- Было реализовано 70 штук полуфабрикатов общей стоимостью 123 200 руб., в т.ч. НДС 18 793 руб.; себестоимость одного полуфабриката равна 950 руб.;

- Было реализовано 20 штук готовой продукции общей стоимость 68 204 руб., в т.ч. НДС 10 404 руб.; себестоимость одной готовой продукции равна 1 860 руб.;

- Поступила оплата от арендодателя за аренду основного средства в сумме 50 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтерские проводки по учету выручки, которые были сделаны бухгалтером за месяц:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет проданных полуфабрикатов | ||||

| 62.01 | 90.01.1 | 123 200 | Учет выручки от продажи полуфабрикатов | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 18 793 | Начислен НДС с реализации полуфабрикатов | |

| 90.02.1 | 21 | 66 500 | Списание реализованных полуфабрикатов | |

| 51 | 62.01 | 123 200 | Оплата от покупателя | Банковская выписка |

| Учет проданной готовой продукции | ||||

| 62.01 | 90.01.1 | 68 204 | Учет выручки от реализации продукции проводка | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 10 404 | Начислен НДС с реализации готовой продукции | |

| 90.02.1 | 43 | 37 200 | Списание реализованной готовой продукции | |

| 51 | 62.01 | 68 204 | Оплата от покупателя | Банковская выписка |

| Учет аренды ОС | ||||

| 62.01 | 90.01.1 | 50 000 | Учет выручки за аренду ОС | Договор аренды ОС |

| 51 | 62.01 | 50 000 | Оплата от арендодателя | Банковская выписка |

Подсчитаем итог деятельности организации для определения финансового результата: субсчета 90.01; 90.02; 90.03 последовательно закрываются путем списания сумм в субсчет 90.09:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.01 | 90.09 | 241 404 | Списание выручки за отчетный месяц (123 200 + 68 204 + 50 000) | Регламентные операции при закрытии месяца |

| 90.09 | 90.02 | 103 700 | Закрытие сумм себестоимости реализованной продукции (66 500 + 37 200) | |

| 90.09 | 90.03 | 29 197 | Списание сумм НДС (18 793 + 10 404) | |

| 90.09 | 99 | 108 507 | Отражена прибыль организации за отчетный месяц (241 404 – 103 700 — 29 197). Положительная разница – это прибыль, а отрицательная разница – это убыток. |

После подсчета финансового результата организации в декабре месяце, все субсчета счета 90 «Продажи» необходимо закрыть. В результате закрытия счета 90 обороты по дебету и обороты по кредиту по каждому субсчету должны быть равны, следовательно, конечное сальдо равно нулю. Все субсчета счета 90 «Продажи» могут иметь сальдо, которое может меняться с каждым месяцем, но сальдо счета 90 не должно быть по правилам ПБУ.

В начале следующего отчетного года открывается синтетический счет и субсчета.

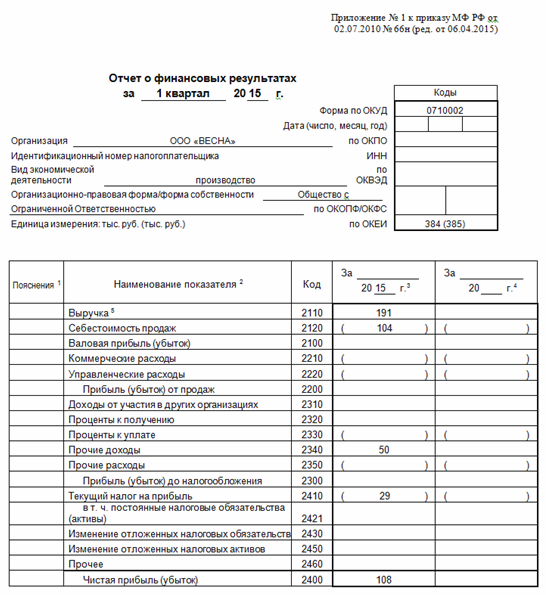

Используя данные счета 90 «Продажи» заполним раздел 1 Отчета о прибылях и убытках:

Общий подход к бухгалтерским записям в учете

Основная особенность бухгалтерского учета – отражение хозяйственных операций (как внутренних, так и внешних) в системе корреспондирующих между собой счетов в виде бухгалтерских проводок.

В свою очередь, при решении вопроса – какой бухгалтерской записью оформить операцию, нужно иметь в виду, что проводки делают по методу двойной записи путем отражения соответствующих сумм по дебету (Дт) и кредиту (Кт) взаимосвязанных счетов в соответствии с Планом счетов бухгалтерского учета. Он утверждён приказом Минфина России от 31.10.2000 № 94н.

Также см. «Двойная запись в бухучете: значение и примеры».

При этом ведение бухгалтерских записей по операциям предполагает их хронологию и систематизацию:

- хронологическая запись – это отражение хозяйственных операций в последовательности их совершения за отчетный период в журнале их учета;

- систематическая запись – это отражение операций путем их группировки по счетам с учетом однородности операций (например, систематизированные записи отражают в регистрах, которые называются главная книга или оборотно-сальдовая ведомость).

Правильность отражения хозяйственных операций в регистрах обеспечивают лица, которые их составили и подписали.

Наиболее типичные проводки, применяемые на практике

Варианты основных проводок в бухучете лучше рассмотреть на основе примера.

Пример 2

В январе 2017 года гражданка Еремеева С. В. решила открыть предприятие общепита. У нее были личные сбережения (580 000 руб.) и пароконвектомат стоимостью 165 000 руб. Их она внесла в качестве вклада в уставный капитал новой компании.

Таким образом, первые бухгалтерские записи в новой организации будут основаны на использовании счетов 75 «Расчеты с учредителями», 80 «Уставный капитал». В документах на регистрацию зафиксирован вклад Еремеевой С. В. в сумме 745 000 руб. Соответственно нужно сделать запись:

Дт 75 Кт 80 — 745 000 руб.

Из названной суммы 580 000 руб. внесены на расчетный счет, тогда проводка будет:

Дт 51 Кт 75 — 580 000 руб.

Вносимое в УК оборудование нужно отнести в соответствии с его стоимостью и требованиями ПБУ 6/01 к внеоборотным активам и сделать проводку:

Дт 08 Кт 75 — 165 000 руб.

После чего его нужно принять на баланс в качестве ОС записью:

Дт 01 Кт 08 — 165 000 руб.

Кроме того, ежемесячно необходимо будет определять размер отчислений на амортизацию, с отнесением ее на сч. 20, поскольку оборудование будет использоваться непосредственно в изготовлении продукции. Согласно политике учета, принятой в компании, указанный тип оборудования подлежит амортизации в течение 3 лет (36 мес.), тогда месячная сумма будет 165 000 руб. / 36 = 4 583,33 руб. По завершении месяца в регистры попадет запись:

Дт 20 Кт 02 — 4 583,33 руб.

Для покупки продуктов и материалов пришлось истратить 125 000 руб. В результате проведенной операции в учете должны появиться следующие проводки:

- Дт 60 Кт 51 — 125 000 руб. (осуществлено перечисление поставщику на основании платежного поручения, получена выписка банка);

- Дт 10, 41 Кт 60 — 105 932,20 руб. (закуплено сырье и материалы, получен первичный документ — УПД);

- Дт 19 Кт 60 — 19 067,80 руб. (отражен НДС по поступившей первичке).

В течение месяца новой компанией было реализовано готовой продукции на сумму 147 000 руб. с производственными затратами: 77 000 руб. на сырье и 23 000 руб. на зарплату.

Дт | Кт | Оценка операции, руб. | Событие | Основание проведения |

20 | 02 | 4 583,33 | Начислена амортизация по основному средству | |

20 | 10 | 77 000 | Учтено сырье, израсходованное на первые блюда | Требование-накладная, карта для калькуляции |

20 | 70 | 23 000 | Начислена оплата за труд сотрудникам | Ведомость для начисления оплаты труда и страховых взносов |

20 | 69 | 6 946 | Начислены страховые взносы | |

43 | 20 | 106 946 | Определена себестоимость первых блюд | Производственный отчет |

Покажем проводки по реализации продукции:

Дт | Кт | Оценка операции, руб. | Событие | Основание проведения |

50 | 90 | 147 000 | Поступила выручка в кассу за реализованную продукцию | Отчет кассира, кассовая книга, отчет ККТ |

90 | 43 | 106 946 | Списана себестоимость реализованных блюд | Требование-накладная, карта калькуляции, бухгалтерские расчеты |

90 | 68 | 22 423,73 | Начислен НДС |

Конечно, мы привели пример в довольно упрощенном варианте: на деле затрат может быть гораздо больше, да и готовой продукции может быть несколько видов, тогда будет происходить распределение затрат по видам. Кроме того, мы не показали общепроизводственные и коммерческие расходы, которые также подлежат распределению по видам продукции.

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Основные проводки в бухгалтерском учете

Ведение бухучета коммерческой организации осуществляется в соответствии с нормативными требованиями. Приказ № 402-ФЗ от 06.12.11 г. регламентирует обязанность юридических лиц организовать непрерывное документирование всех фактов хоз. деятельности в целях получения достоверной информации о положении дел в компаниях как внешними (инвесторы, кредиторы, фискальные контролирующие органы), так и внутренними (собственники, учредители, руководители) пользователями.

Типовые бухгалтерские проводки используют при формировании 2 рабочих счета, каждый из которых корреспондирует друг с другом, фиксируя одинаковую сумму. При этом счета различаются по своему номеру, виду, структуре, назначению. Проводки по учету различных объектов (имущественных и нет) задействуют дебет одного счета и кредит другого с указанием суммы, даты операции, номера первичного документа. Корреспонденция счетов является обязательной и зависит от вида отражаемой операции.

Как составлять проводки — пример

Для построения проводки в бух.учете можно использовать следующую схему:

- Определить объекты учета по содержанию операции, по которым произошли изменения. Определить по ним счета бухгалтерского учета.

- Установить вид выбранных счетов (относятся к активным, пассивным либо активно-пассивным).

- Определить движение по выбранным счетам – какой увеличивается и какой уменьшается.

- Сформировать бухгалтерскую проводку, опираясь на схемы счетов и их характеристику.

Рассмотрим конкретные примеры корреспонденции счетов в бухгалтерском учете.

В рамках бухгалтерского учета подобная операция получила название «поступление материалов». В данной операции участвуют непосредственно два счета, а именно: «Расчеты с поставщиками», определенные под счет 60, а также «Материалы», определенные под счет 10. По принципу «двойной записи» в кредит необходимо вписать счет 60, в дебет – счет 10. В общих рамках данная операция прописывается как «дебет 10 – кредит 60».

В табличной форме проводка будет выглядеть следующим образом:

| Дебет | Кредит | Сумма, руб | Наименование операции |

| 10 | 60 | 5 000 | Поступление ткани для пошива от поставщика |

Пример по операции выдачи заработной платы выглядит следующим образом.

Для ведения корреспонденции определяются счета «Расчеты с персоналом» (70) и «Касса» (50). Согласно ходу операции, течение средств анализируется как поступление из кредита (счет 50) в дебет (счет 70). В табличной форме данные выглядят следующим образом:

| Дебет | Кредит | Сумма, руб | Наименование операции |

| 70 | 50 | 20 000 | Выдача работнику заработной платы из кассы |

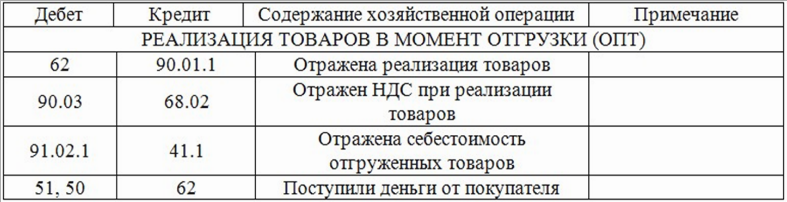

Аналогичным образом составляются проводки и на все другие операции. К примеру когда товар был отгружен покупателю и продан. В данном случае все зависит исключительно от корректной подборки счетов.

Учет продажи товаров

Реализация товаров в розницу является весьма распространенной операцией, поэтому именно на ней мы рассмотрим особенности оформления и учета продажи товара и поступления средств.

Считается, что товар реализован в розницу, если он был приобретен покупателем для использования в собственных целях (личных, бытовых и прочее).

Документом, подтверждающим продажу товара, является кассовый чек. Согласно этому же документу осуществляется передача права собственности на товар от продавца к покупателю. Оформление продажи кассовым чеком является обязательным при ведении розничной торговли.

Дополнительным документом, который подтверждает осуществление сделки между продавцом и покупателем, является товарный чек. Оформление продажи товарным чеком необходимо, если организация занимается одним из таких видов деятельности:

- реализация продовольственных товаров при разносной торговле;

- торговля меховыми, текстильными и прочими швейными изделиями;

- продажа животных (в том числе домашней птицы, молодняка сельскохозяйственных животных) и растений;

- лицензионная продажа оружия и патронов;

- реализация автотранспорта (автомобили, мототехника, прицепы);

- продажа ювелирных изделий, драгоценных металлов и камней.

Для отражения суммы выручки, полученной от реализации товаров в розницу, используют субсчет 90.1.

Учет реализации товаров и поступления оплаты

ООО «Прометей 1» занимается розничной продажей люстр и светильников. По итогам января 2016 была осуществлена реализация 2-х партий люстр и светильников:

- 1-я партия — выручка 174 000 руб., НДС 542 руб., себестоимость 86 000 руб.;

- 2-я партия — выручка 000 руб., НДС 7 780 руб., себестоимость 32 000 руб.

Продажа товаров в учете ООО «Прометей 1» была отражена таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 90.2 | Списание себестоимости 1-й партии светильников, направленных на продажу через торговую сеть | 86 000 руб. | Калькуляция себестоимости | |

| 62 | 90.1 | Поступление выручки от продажи 1-й партии светильников | 174 000 руб. | Реестр кассовых чеков |

| 90.3 | 68 НДС | Отражение суммы НДС от выручки | 542 руб. | Реестр кассовых чеков |

| 90.2 | Списание себестоимости 2-й партии светильников, направленных на продажу через торговую сеть | 32 000 руб. | Калькуляция себестоимости | |

| 62 | 90.1 | Поступление выручки от продажи 2-й партии светильников | 000 руб. | Реестр кассовых чеков |

| 90.3 | 68 НДС | Отражение суммы НДС от выручки | 7 780 руб. | Реестр кассовых чеков |

| 90.9 | 99 | Отражение суммы финансового результата по итогам января 2015 (174 000 + 000) — (86 000 + 32 000) — ( 542 + 7 780) | 72 672 руб. | Отчет о прибыли и убытках |

Готовая продукция

Готовая продукция (счет 43) — вид материально-производственного запаса, который был получен в результате производственной деятельности. В бухгалтерском учете такие запасы отражаются по фактической себестоимости, которая является суммой всех затрат понесенных предприятием в процессе их производства.

Более подробно — проводки по готовой продукции, реализация готовой продукции.

Расходы обслуживающих производств

Расходы обслуживающих производств и хозяйств (счет 29) не имеют отношение к основному производству (ЖКХ, дошкольные учреждения, учреждения здравоохранения, культуры, общепита, санатории, дома отдыха и пр.), однако призваны решать социальные вопросы и необходимы для поддержания и, при необходимости, восстановления трудоспособности сотрудников.

Давальческое сырье

Операции с давальческим сырьем (толлинг) представляют собой передачу сырья поставщиком для обработки, переработки и производства на его основе готовой продукции на производственных мощностях предприятия с последующей передачей собственнику сырья произведенной из него готовой продукции в полном или частичном объеме согласно договору.

Давальческое сырье в течение всего периода его нахождения на предприятии учитывается на забалансовом счете 003, поскольку оно не переходит в собственность предприятия. Выпущенная готовая продукция из давальческого сырья отражается на забалансовом счете 002.

Подробнее — статья о давальческом сырье.

Отходы

Отходы – материалы, вещества или предметы, образующиеся в результате производственной деятельности, не пригодные для дальнейшего использования или реализации на сторону и требующие переработки либо утилизации. Отражаются на счете 10.

Более подробно — проводки по отходам

Учет себестоимости

Себестоимость продукции – сумма всех затрат предприятия на производство одной единицы продукции. Кроме того, может рассчитываться себестоимость полуфабрикатов основного производства, продукции вспомогательных, обслуживающих, подсобных и побочных производств, а также всего объема товарной продукции предприятия.

Процесс исчисления себестоимости единицы продукции называется калькуляцией. Для определения производственной себестоимости используется счет 20.

Короткое видео по теме:

https://youtube.com/watch?v=7F4AOdR9oVA

Бухгалтерский учет и материалы в нем

Для того, чтобы предприятие могло создать определенную продукцию, требуется затратить не только труд своих работников, но и материала, из которых непосредственно будет изготовлена готовая продукция.

Классификация материалов

- сырье;

- полуфабрикаты своего производства и покупные;

- вспомогательные материалы;

- топливо;

- тара и упаковка;

- запасные части;

- строительные материалы;

- хозяйственный инвентарь.

Основные функции материалов

:

- принимает участие в производственном процессе один раз, так как используется полностью;

- переносит свою себестоимость на цену ;

- изменяет свою форму после переработки.

Материалы в бухгалтерском балансе отражаются на счете № 10. Поступают и хранятся они на дебете по закупочной или учетной цене пока находятся на складе. По кредиту они . На хранение материалы или других подотчетных лиц. Также они могут приходоваться в результате получения отходов, брака или разборки основных средств.

Весь приход и списание материалов можно отследить по первичным документам предприятия, которые в течение месяца таксируются и суммируются. Пока не будет выяснена фактическая стоимость материалов, они везде проходят по текущей цене. И только после закрытия подотчетного периода можно узнать настоящую стоимость для любой группы материалов.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

https://youtube.com/watch?v=Ng4Ifp0Mgog

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Основные средства и нематериальные активы

Основными средствами на предприятии принято называть материально-вещественные ценности, которые в процессе производства не меняются в своем натуральном и вещественном составе. Стоимость основных средств постепенно переносится на выпускаемую продукцию при помощи .

По каким критериям различают основные средства:

- по способу применения: основные производственные и основные непроизводственные;

- по уровню использования: в непосредственном использовании, на складе, в стадии ликвидации или реконструкции, в консервации;

- по праву владения: на правах собственности, в оперативном или хозяйственном использовании, арендованные;

- по своему материальному составу, форме: помещения, сооружения, оборудование и техника, транспорт, передаточные устройства, инструменты и инвентарь.

Практическое ведение учета основных операций

Практически весь учетный процесс основывается на первичных документах, строго регламентированных для каждого сегмента:

- Учет товарных взаимоотношений основывается на товарных и налоговых накладных, счетах – фактурах, спецификациях к договорам, чеках и квитанциях об оплате.

- Табель учета рабочего времени, штатное расписание и тарифный план – основание для начисления оплаты за труд.

- Операции в сфере аренды учитываются каждый месяц на основании договора, регламентированного ст. 34 ГК РФ и где оговаривается основной объект соглашения и оплата коммунальных услуг.

- Погашение кредиторской задолженности или ее списание производится на основании трехсторонних договоров цессии.

- Для учета кассовых операций используют приходные и расходные кассовые ордера и кассовая книга, банковские расчеты вносятся в учетные реестры на основании выписок банка и платежных поручений.

- Основные средства и их движение подлежит учету на основании карточек на материальную единицу, где зафиксирована первоначальная стоимость, сроки полезного использования, амортизационные отчисления, затраты на проведение текущего или капитального ремонта, особенности выбытия.

Бухгалтерские проводки для начинающих с ответами — таблица

Наиболее часто встречающиеся категории бух. проводок касаются различных сторон ежедневной деятельности предприятий и организаций. Прежде всего, каждому бухгалтеру следует профессионально владеть информацией следующего порядка:

- Ведение оборотов в сфере товарообменных, зарплатных, расчетных и арендных операций.

- Формирование учета движения основных средств, инвентаризация ценностей и особенности их списания.

- Кассовые и банковские операции:

Учет материальных ценностей в розничной, оптовой, комиссионной торговле:

В принятой в РФ системе журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. Формируется в табличном формате.

| п/п | Содержание операции | Дт | Кт | Сумма | Прим. |

| 1 | Приход товаров от поставщика | 41. 1, 41. 2 | 60 | ||

| Расчет за товар | 60 | 50, 51 | поставщики | ||

| Оприходована разница в цене | 41. 1, 41. 2 | 42 | |||

| 2 | Начислена з/п персоналу | 20, 23, 26, 29, 44 | 70 | Сотрудники | |

| Начислены фонды страхования | 44, 29, 26, 20 | 69 | |||

| 3 | Объект сдан в аренду | 01 | 01 | Субсчет по учету аренды | |

| Начислена арендная плата | 62 | 90. 1 | |||

| 4 | Полное или частичное погашение кр. задолженности | 76 | 50, 50. 1 | ||

| Получение денег от должника | 50, 50. 1 | 76 | |||

| 5 | Оприходование наличных с р/счета | 50 | 51 | ||

| Авансирование платы за товар | 50 | 62 | |||

| Выплата з/платы | 70 | 50 | Работающие |

Учетная система располагает многочисленными проводками, требующими корректной и грамотной работы, соответствия нормативным документам государства.