Налоговое прогнозирование и планирование на макроуровне

Субъектом планирования на этом уровне выступает государство. Налоговое прогнозирование и планирование на макроуровне – это комплекс мер для определения общего объема налоговых доходов бюджета и внебюджетных фондов для выполнения задач, поставленных перед государством.

В рамках планирования решаются следующие задачи:

- формирование законодательства в сфере налогообложения;

- построение разумной налоговой системы с учетом социально-экономической ситуации;

- определение структуры обязательных выплат;

- установление состава налоговой базы для исчисления платежей;

- определение размера налоговых ставок и льгот.

На макроуровне выделяют также международное налоговое планирование – комплекс инструментов, схем и способов, которые применяются для уплаты налогов.

Основными инструментами международного налогового планирования являются:

- размещение экономико-хозяйственной деятельности в регионах, где действует льготный налоговый режим (свободные экономические зоны, налоговые гавани и т.д.);

- инвестирование капитала в государства, где действуют наиболее низкие налоговые ставки или освобождение от налогов;

- использование преимуществ налогообложения других стран;

- применение трансфертного ценообразования;

- распределение дохода в зонах с благоприятным налоговым режимом;

- использование двусторонних налоговых договоров;

- использование международных объединений (к примеру, беспошлинное движение товаров).

Цели и задачи, формы

У налогового планирования, как и у каждого организационного процесса, существуют свои цели:

У налогового планирования, как и у каждого организационного процесса, существуют свои цели:

- снизить потери денежных средств, которые могут уйти на уплату налогов, сборов, государственных пошлин и других выплат (сэкономленные суммы можно вложить в более приоритетные для организации статьи расходов, чтобы повысить качество выпуска продукции или оказания услуг);

- оптимизировать налоговые платежи;

- повысить объем оборотных средств организации;

- получить реальную возможность фирмы стремительно развиваться и быть лидером на рынке производства.

Задачами планирования потока налогов являются:

- минимизация налогообложения за счет эффективности составленных и спрогнозированных схем по платежам в бюджет государства;

- повышение целесообразности принимаемых руководителем решений, неправильная формулировка которых, может дать отрицательный результат налогового планирования.

Формами, позволяющими сократить расходы по налогам, могут быть:

- сбор информации о тенденциях системы налогообложения, постоянное отслеживание существенных изменений в законодательстве, их фиксация и использование;

- точное следование пунктам этапов процесса планирования, контроль правильного соблюдения обязательств, связанных с выплатой налогов;

- сочетание решений, принимаемых аппаратом управления организации с нормами действующего законодательства;

- в случае роста нагрузки по налоговым платежам – отладка оптимизационного процесса путем выполнения запланированных мероприятий.

Цели, задачи и формы налогового планирования склонны менять свои направления, зависят от изменений в законодательстве, формируются непосредственно при изучении всех аспектов уплаты налогов конкретной организацией.

Принципы построения

Для того чтобы правильно применить методы налогового планирования, необходимо придерживаться принципов, которые помогут выполнять данную работу в соответствии с нормами законодательства. Такими принципами являются:

- законность – благодаря чему, налогоплательщик не нарушает норм законодательства, не рискует понести ответственность за неуплату налоговых платежей;

- своевременность – в условиях изменения законодательства в части налоговых сборов, планы и стратегии действия организации должны оперативно пересматриваться и редактироваться в соответствии с новыми нормами;

- оптимальность – методы, используемые юридическим лицом должны снижать налоговую нагрузку, но без ущерба для других отраслей деятельности фирмы. Специалистами просчитываются все перспективы экономии на налоговых платежах, из них подлежит выбору максимально адаптированная и подходящая для конкретного учреждения;

- обоснованность – налоговый специалист всегда имеет аргументы и готов для объяснения политики организации в части уплаты налогов перед налоговыми агентами;

- комплексность — изучению и анализу подлежат не только нормы налогового кодекса, но и аспекты всего законодательства, прямо или косвенно касающегося планирования налогов;

- профессионализм – деятельность по налоговому планированию могут осуществлять только квалифицированные специалисты, имеющие опыт работы в данной сфере, а также соответствующее образование;

- конфиденциальность – работники налогового отдела не имеют права распространяться за пределами фирмы о методиках планирования уплаты налогов, которые применяются в ней.

Благодаря этим принципам, работа над стратегией по оптимизации налогообложения должна выстраиваться грамотно, перспективно и обоснованно.

Что такое налоговое планирование

По сути, оно представляет собой совокупность определенных действий, которые имеют одну цель — увеличение доходности организации. То есть все элементы, из которых состоит налоговое планирование, имеют отношение к величине налоговой нагрузке, структуре налоговой базы и методов решения их изменения. Если говорить простым языком, то получается, что налоговое планирование — это комплекс процедур, позволяющих законными методами уменьшить величину налогов, начисляемых компании за ведение деятельности.

Воспользоваться возможностями налогового планирования может любой налогоплательщик. На самом деле государством для этих целей и было, собственно, заложено в законодательство налоговое планирование. Его предназначение — помогать компаниям находить подходящие по условиям и виду деятельности системы налогообложения и льготы.

При этом выбранные методы играют положительную роль не только для предприятия, но и для государства. В этом случае государство гарантировано получает доход в виде оплачиваемого предприятием налога, а само предприятие — возможность вести и развивать деятельность, уплачивая при этом налоговые средства по сниженной величине.

Основные принципы

На данный момент все принципы налогового планирования можно условно разделить на 8 пунктов. Главным из них является соблюдение закона. Каждый метод, применяемый руководителем компании, должен быть законным, разные ухищрения чреваты административной ответственностью. Следующий пункт относится к величине уплачиваемых налогов. Оплата их должна осуществляться в течение периода в минимальном объеме и лишь в последний день перечисляться оставшаяся итоговая сумма.

Все налоги, которые предприятие обязано своевременно уплачивать, нельзя подвергать механической минимизации. Каждый из них требует оптимизации, так как после снижения величины у одних видов налогов наблюдается увеличение у других. Обычное уменьшение налогов с применением расходов в качестве затрат негативно отражается на финансовом результате, тем самым снижая темпы развития бизнеса. К тому же применяемый механический метод уменьшения налога может стать одной из причин посещения налоговой.

Во время планирования налогов следует использовать комплексный расчет экономики и возможных убытков

То есть не следует во время планирования рассматривать только положительные нюансы, нужно брать во внимание все возможные ситуации, которые могут произойти. Возможность заранее просмотреть применение минимизации налогов дает возможность подобрать выгодный метод снижения налогового бремени

Рассматривая методы налогового планирования, следует опираться на логику, не надо рассчитывать на выявленные пробелы в законодательстве. Устранять величину налога следует не путем избегания их оплаты, а правильно продуманным способом, используя соответствующие расчеты и принимая меры, способствующие оптимизации деятельности всей компании.

Несмотря на то, что сейчас многие методы, используемые в налоговом планировании, находятся в свободном доступе, афишировать, какой именно был принят, руководителю предприятия не стоит. Только полная конфиденциальность может гарантировать, что деятельность компании пойдет в гору, а конкуренты останутся позади.

1.1 Понятие налогового планирования

В России созданы предпосылки к сознательному, целенаправленному налоговому планированию, основанному на нормах закона. Разрабатываются теоретические положения и методические основы налогового планирования в организациях. Налоговое планирование имеет объективный характер, продиктованный требованиями рыночной конкуренции и стремлением хозяйствующего субъекта к сокращению налоговых расходов и увеличению собственных средств для дальнейшего развития предпринимательской деятельности.

За период рыночных преобразований российской экономики (около 15 лет) произошла эволюция представлений и практической реализации приемов налогового планирования.

В 90-е годы прошлого столетия рекомендации специалистов и практиков отличались использованием, как правило, отдельных приемов и способов принятия управленческих решений, минимизирующих налоговые платежи. Понятие «налоговое планирование» отождествлялось с минимизацией налоговых обязательств и платежей. Было введено определение, где налоговое планирование рассматривалось как легальный путь уменьшения налоговых обязательств, под которым понималась целенаправленная деятельность налогоплательщика, ориентированная на максимальное использование всех нюансов существующего налогового законодательства с целью уменьшения налоговых платежей в бюджет.

В начале нынешнего века налоговое планирование стали рассматривать как элемент управления хозяйственно-финансовой деятельностью. Тем не менее, цель минимизации налоговых обязательств превалировала при выборе вариантов ведения хозяйственно-финансовой деятельности.

Понимание ограниченности налогового планирования, направленного на минимизацию налоговых последствий по отдельным операциям и конкретным налогам, привело к появлению нового подхода в налоговом планировании, соответствующего термину «оптимизация налогообложения». Употребление понятия «оптимизация» в налоговом планировании стали согласовывать с родовым термином «оптимум» в смыслах: наилучший вариант из возможных состояний системы; цель развития и качество принимаемых решений.

Трансформировалось также понятие налогового планирования. Так, В. Г. Пансков и В. Г. Князев определяют его как «…использование учетной и амортизационной политики предприятия, а также льгот по налогу, и законных вычетов из налогооблагаемой базы и других установленных законом методов для оптимизации налоговых обязательств».

Однако в настоящее время говорить об оптимальности в налоговом планировании можно в теоретическом аспекте, поскольку реализовать его на практике сложно. Оптимальное налоговое планирование предполагает организацию творческого процесса, учитывающего множество внешних (по отношению к налогоплательщику) факторов:

• состояние и тенденции развития налогового, таможенного и других видов законодательства;

• основные направления бюджетной, налоговой и инвестиционной политики государства;

• комплекс законодательных, административных и судебных мер, используемых налоговыми органами с целью предотвращения уклонения от уплаты налогов, их минимизации;

• состояние правопорядка в государстве;

• уровень правовой культуры налоговых органов;

• профессионализм налоговых консультантов.

Теоретические разработки, а также практический опыт, прежде всего крупных компаний, в области оптимального налогового планирования позволят в будущем создать систему налогового планирования в организации, соответствующую понятию оптимизации.

Кто этим занимается

Ведение функционалом регулирования налоговых выплат в разных организациях координируется по-разному. В больших фирмах может существовать целый отдел, занимающийся налоговым планированием, а его начальник выполняет следующие функции:

- ведет контроль качественного планирования уплаты налогов организацией;

- выявляет резервы учреждения, за счет которых можно оптимизировать процесс налогообложения;

- рассматривает возможность поиска ресурсов в целях наиболее качественного планирования;

- участвует в разработке планов, благодаря которым, фирма будет успешно адаптироваться к изменениям, происходящим в законодательстве, на рынке труда и производства;

- рассматривает и предлагает руководству перспективы, при которых происходит поэтапное изучение стратегий отечественных и зарубежных предприятий, где на высоком уровне действует налоговое планирование;

- дает рекомендации специалистам для того, чтобы избежать ошибок и просчетов при разработке стратегий;

В таком отделе обязательно должен присутствовать бухгалтер, экономист по налоговому планированию, финансовой работе, бухгалтер-ревизор, юрист.

Если организация по численности небольшая, то все функции по планированию налоговой деятельности может осуществлять один или два специалиста, но их компетенция и уровень образования должен соответствовать заявленным требованиям.

2.2. Пределы налогового планирования

В большинстве стран сложились специальные методы, позволяющие предотвратить уклонение от уплаты налогов и существенно ограничить сферу налогового планирования, т. е. создать определенные пределы налогового планирования, которые как правило включают следующие методы: 1) законодательные ограничения; 2) меры административного воздействия; 3) специальные судебные доктрины. Рассмотрим их более подробно.

Законодательные ограничения.

Существует ряд мер, направленных на предотвращение уклонения от уплаты налогов: – обязанность субъекта зарегистрироваться в налоговом органе в качестве налогоплательщика; – обязанность предоставлять налоговые декларации и другие документы, необходимые для исчисления и уплаты налогов; – обязанность удерживать налоги у источников. За нарушение налогового законодательства предусмотрены экономические меры ответственности. В ряде стран существуют специальные штрафные налоги (penalty tax), которые применяются к налогоплательщикам в специальных случаях.

Административные воздействия.

С их помощью создается возможность оперативного вмешательства в деятельность налогоплательщиков, направленную на уклонение от уплаты налогов.

Судебный механизм борьбы с уклонением от уплаты налогов.

Законодательство Российской Федерации признак могут уклонения от уплаты налогов. Согласно ст. 198–199 Уголовного кодекса Российской Федерации уклонение от налогов признается в форме уклонения от подачи декларации о доходах и включения в нее заведомо ложных сведений, а также включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо сокрытие других объектов налогообложения. Следует отметить, что временные пределы налогового планирования практически не существуют. Таким образом, пока происходит совершенствование и изменение налоговой системы, будет иметь место и налоговое планирование. Целесообразно выделить еще два вида пределов налогового планирования: 1) качественные, в том числе законодательные (предел рентабельности, предел цены, предел определенных видов расходов и т. п.), административные и т. п. Кроме того реальные ограничения для налогового планирования создает неопределенность внешней среды создает реальные ограничения для налогового планирования; 2) количественные, характеризующие возможность снижения налоговой нагрузки и общей ставки налогообложения как в целом по хозяйствующем субъекту, так и по конкретному налогу. Причем по конкретному налогу целесообразно сравнивать достигнутый уровень налогообложения не со ставкой, указанной в соответствующем законе, а с реальной ставкой налогообложения, имевшейся в отчетном периоде. К разряду количественных ограничений налогового планирования следует отнести величину издержек, затрачиваемых на внедрение, организацию и осуществление налогового планирования, а также масштабы деятельности фирмы, которые в настоящее время существенно расширяются в условиях происходящей глобализации мировой экономики.

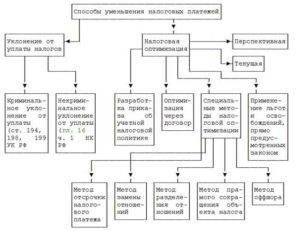

Виды и этапы НП

Налоговое планирование в организации является одним из обязательных пунктов, которое присутствует в бизнес-плане независимо от сферы, к которой относится вид деятельности предприятия. Оно помогает подобрать оптимальные пути решения как при выборе системы налогообложения, так и вариантах снижения налога. В каждом случае НП дает возможность вовремя провести изменения в экономической и финансовой политике, не выходя за рамки закона.

Применение НП в каждой ситуации проводится с использованием разных методов, актуальных на момент его проведения. Подбор инструментов и методов осуществляется на основании проводимых предприятием налоговых сделок и других процедур, требующих оплаты налогов.

Для эффективного проведения НП руководство компании занимается процедурой анализирования выбранного ранее и применяемого теперь вида налогообложения. Во время анализа в используемой системе налогообложения руководитель обязан точно определить существующие в этой системе достоинства, а также выявить все его слабые места. На самом деле простого ознакомления с условиями и возможностями присутствующих в используемой системе налогообложения недостаточно для полного понимания всей картины.

Чтобы создаваемая картина была в полном объеме, необходимо взять во внимание всю деятельность фирмы и составить список, в котором будут отображены основные поставщики и потребители выпускаемой предприятием продукции либо услуг. Когда отражение всех спектров деятельности предприятия будут отображены, происходит непосредственно изучение применяемого на текущий момент системы налогообложения

Во время ее изучения для сравнения и анализа могут применяться используемые компанией договоры и первичные документы налогового учета.

После этой процедуры наступает следующий шаг в налоговом планировании – расчет текущей величины налоговой нагрузки. И лишь после всех вычетов и подсчетов наступает самый главный момент — выбор метода, способствующего улучшению хозяйственной деятельности. Перед тем как сделать окончательный выбор в пользу заинтересовавшего метода, нужно провести дополнительный анализ его применения. То есть следует рассмотреть все возможные последствия, которые могут наступить после применения выбранного метода снижения налоговой нагрузки и увеличения деятельности предприятия.

Для этого нужно составить список будущих мероприятий, имеющих непосредственное отношение к планированию налогов. Нужно, чтобы к каждому налогу имелось детальное описание. Затем необходимо осуществить расчет величины всех налогов, которые нужно будет уплачивать при выборе определенного метода. После выполнения расчетов проводится разработка документации по методу налогового планирования, который был ранее выбран и впоследствии утвержден. Все этапы, из которого состоит процесс налогового планирования, направлены на достижение увеличения деятельности компании, осуществляемой за счет оптимизации налогообложения.

2.1. Понятие налогового планирования. Структура налогового планирования

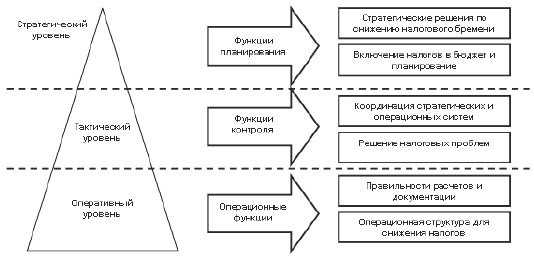

Прежде всего, следует отметить, что современные авторы не дают однозначного определения как собственно налогового планирования, так и объекта, на который направлен этот процесс. Зачастую смешиваются понятия «налоги» и «налогообложение», «налоговый платеж» и «налоговое обязательство», «налоговое бремя» и «налоговая нагрузка», «налоговая оптимизация», «налоговая минимизация», «налоговое планирование» и «налоговое администрирование». Налоговое планирование неотделимо от общей предпринимательской деятельности хозяйствующего субъекта. Оно является непременным и непосредственным ее элементом и должно осуществляться на всех ее уровнях и этапах. Существует большое количество определений понятия «налогового планирования». Рассмотрим некоторые из них. 1. Козенкова Т., главный бухгалтер ИД: Налоговое планирование можно определить как совокупность плановых действий, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом по действующему законодательству. 2. Англо-русский банковский энциклопедический словарь Б.Г. Федорова дает следующее определение налогового планирования: «минимизация налогового бремени через финансовое планирование, включая инвестиции с отсрочкой уплаты налогов, покупку не облагаемых налогами ценных бумаг и использование различных налоговых убежищ». 3. Словарь деловых терминов (Dictionary of Business Terms) Джека Фридмана (Jack P. Friedman), выпущенный издательством Barron’s Educational Series, Inc., определяет налоговое планирование как «систематический анализ различных налоговых альтернатив, направленный на минимизацию налоговых обязательств в текущем и будущих периодах. Как (вместе или отдельно) сдавать отчетность, когда продавать активы и выплачивать пенсионные накопления, когда получать доход и оплачивать расходы, когда и в каком размере делать подарки и приобретать недвижимость – все это примеры налогового планирования». Таким образом, как зарубежные, так и отечественные исследователи под налоговым планированием понимают, прежде всего, деятельность, направленную на уменьшение налоговых платежей. 4. В учебном пособии Е.Н. Евсегнеева налоговое планирование определено как «законный способ обхода налогов с использование предоставляемых законом льгот и приемов сокращения налоговых обязательств». Рассмотрим вопрос о соотношении налогового планирования и налоговой оптимизации, а также экономическую природу последнего. Соответственно, возникает необходимость более детального изучения термина «налоговая оптимизация». «Оптимизация» в трактовке А.Б. Райзберга и др. – это «определение значений экономических показателей, при которых достигается оптимум, т. е. наилучшее состояние системы». Таким образом речь идет о достижении наивысшего результата при данных затратах ресурсов или достижение заданного результата при минимальных ресурсных затратах. Следовательно, «налоговая оптимизация – это определение величины налогооблагаемой базы, при которой достигается оптимум хозяйственной системы предприятия». Основной задачей налогового планирования можно считать предварительный расчет вариантов сумм налогов по результатам общей деятельности и по отношению к конкретной сделке или проекту (группе сделок) в зависимости от различных правовых форм ее реализации. Налоговое планирование призвано выполнять оперативные функции, функции контроля и собственно функции планирования. Таким образом, налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (см. схема 3), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

Схема 3. Структура налогового планирования

Проекция конструкции налогового планирования в виде пирамиды (см. схема 3) позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех уровнях налогового планирования, где определяющим видовым признаком является его темпоральность.

Основные этапы

Налоговое планирование можно разделить на несколько этапов, в соответствии с которыми определяется общий механизм данного процесса.

Налоговое планирование можно разделить на несколько этапов, в соответствии с которыми определяется общий механизм данного процесса.

Они являются основополагающими, поддаются редакции, так как составление прогноза — это не только обращение к нормам законодательства, но и умение проявить логику и аналитику.

К основным этапам относятся:

- сформулировать цели и задачи, которые преследует организация;

- сформировать налоговое поле (то есть провести мониторинг всех норм законодательства, касающихся налогообложения, аккумулировать льготы для каждого налога);

- проанализировать все сделки, которые происходили за определенный период времени, чтобы оценить характер финансовых и хозяйственных ситуаций;

- проанализировать всевозможные риски, связанные с тем или иным методом планирования, рациональным использованием прибыли и расходов;

- использовать в работе налоговый менеджмент и различные методы и подходы к минимизации расходов на налоговые платежи.

Налоговое планирование на предприятии – сложный и поэтапный процесс, он формируется из применения аналитических способностей, знаний нормативно-правовых актов, умения аргументировать позицию предприятия, правильного планирования и прогнозирования затрат на уплату налогов и связи с этим перспектив организации к осуществлению прибыльной деятельности.

Предлагаем посмотреть интересное видео по теме статьи о том, как грамотно строить схемы оптимизации налогов.

Налоговое планирование на микроуровне

Субъектами этого уровня являются юридические лица. Налоговое планирование на микроуровне – это законные действия налогоплательщиков, направленные на минимизацию налоговых обязательств. Это неотъемлемая часть финансово-хозяйственной деятельности субъекта.

Как правило, корпоративное налоговое планирование осуществляется в четыре этапа:

- Определение вида предпринимательской деятельности и организационно-правовой формы для возможности использования оптимальной системы налогообложения.

- Определение места расположения фирмы и ее структурных подразделений для применения налоговых льгот, беспошлинного перевода средств и т.д.

- Изучение возможностей оптимизации налогов.

- Анализ возможностей размещения финансовых средств и активов организации.

Одним из наиболее распространенных способов планирования является ситуационный метод. Он основан на логических рассуждениях.

Ситуационный метод налогового планирования предусматривает следующие элементы:

- формирование налогового поля фирмы исходя из ее особенностей;

- образование системы договорных отношений;

- подбор хозяйственных операций, которые фирма выполняет регулярно;

- определение оптимальных ситуаций для снижения налога;

- построение бухгалтерского учета на основе выявленных ситуаций;

- сопоставление наработок с возможными финансовыми потерями.

Виды налогового планирования

Виды налогового планирования:

- В зависимости от длительности периода и характера решаемых задач различают стратегическое (долговременный курс предприятий и решение крупномасштабных задач) и тактическое (текущий, повседневный характер) налоговое планирование.

- В зависимости от размера территории, на которой налогоплательщик осуществляет свою деятельность, налоговое планирование может быть международным, национальным, местным.

- В зависимости от типа налогоплательщика может быть корпоративным или индивидуальным.

Долгосрочное налоговое планирование — использование налогоплательщиком таких приёмов и методов, которые уменьшают его налоговые обязательства в течение длительного времени или в процессе всей деятельности налогоплательщика.

Стратегическое (долгосрочное) планирование обеспечивает основу для всех управленческих решений.

Элементы данного вида планирования:

- выбор наиболее выгодного с точки зрения налогообложения места расположения организации, её структурных подразделений и руководящих органов;

- выбор организационно-правовой формы организации и ее организационно-хозяйственной структуры.

Текущее налоговое планирование — совокупность методов, дающих налогоплательщику возможность уменьшить налоговое бремя в течение ограниченного периода времени или в каждой конкретной хозяйственной ситуации.

Элементы текущего планирования:

- использование налоговых льгот по основным налогам с учетом изменения налогового законодательства;

- использование оптимальных форм договоров;

- разработка учетной политики для целей оптимизации налогообложения.