Что это такое

Как уже было сказано ранее, формирование промежуточного баланса является необходимой мерой, так как этот свод информации содержит все необходимые данные для регистрационного органа, подлежащие проверке. Сюда можно отнести:

- Активы компании.

- Список должников юридического лица.

- Список и суммы задолженностей перед кредиторами.

- Незавершённые сделки, находящие в открытом состоянии на текущий момент и т.д.

Слово «промежуточный» в этом понятии означает тот факт, что учитывается положение дел компании на момент принятия собранием учредителей решения о ликвидации. Другими словами, баланс должен отражать актуальную информацию, чётко описывающий финансовое положение юридического лица. Любые неточности или недостоверные данные, предоставленные с целью получения выгоды, расцениваются как правонарушение и являются веской причиной для признания недействительными.

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

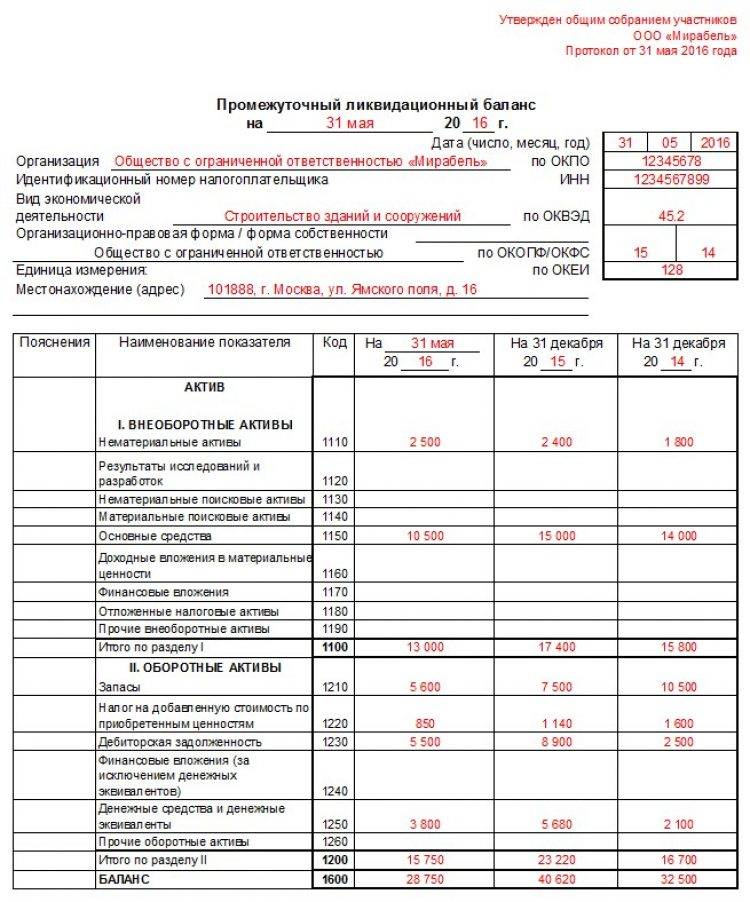

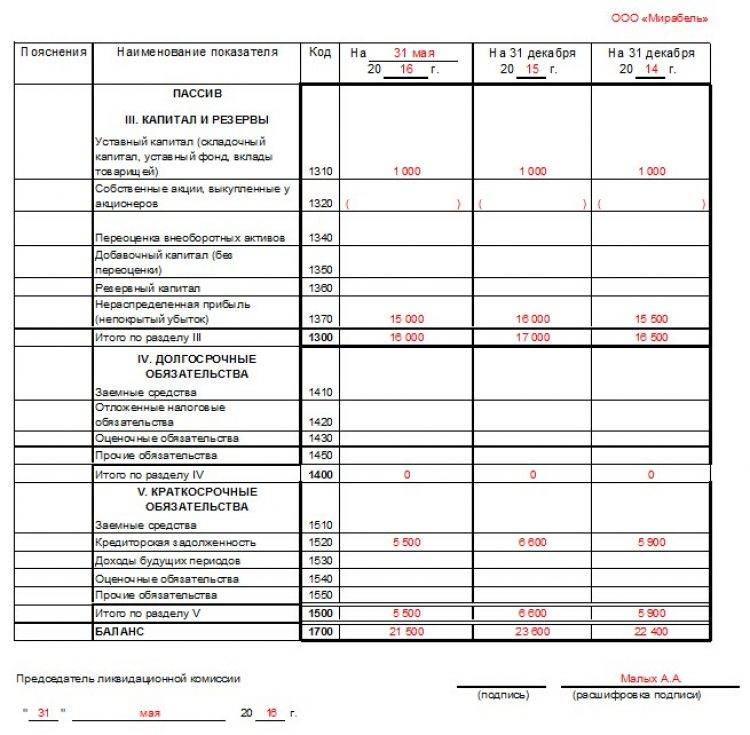

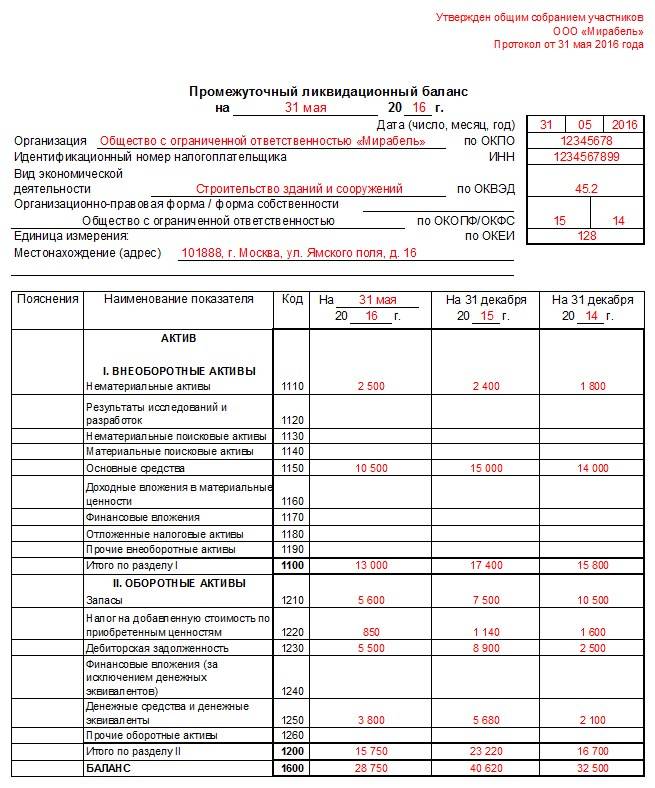

Образец заполнения промежуточного ликвидационного баланса

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- оповещение о начале процедуры:

- госорганов;

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

- оповещение о начале процедуры:

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Какая используется форма?

Именно ликвидационная комиссия должна заниматься составлением окончательного баланса, но на самом деле работники отдела бухгалтерии компании активно участвуют в данном процессе.

Отсутствует какая-либо специфическая и строго утвержденная форма ликвидационного баланса, поэтому она формируется на основании типовой формы бухбаланса №1. Именно этот бланк применяется при составлении отчетности за разные промежутки времени, представленные годом или кварталом.

В бланк окончательного ликвидационного баланса члены комиссии могут добавлять разные строки или пункты, если в этом имеется необходимость. При этом обычно специалисты придерживаются тех же правил, которые используются при формировании стандартной отчетности. Обязательно в окончательном балансе должна иметься информация:

- балансовая стоимость активов, оставшихся после того, как были полностью погашены все обязательства компании перед многочисленными кредиторами;

- период, за который составляется документ;

- актуальные сведения о непосредственной компании;

- в разделе, предназначенном для пассивов, уже должны отсутствовать все обязательства, так как их следует погасить перед составлением отчетности;

- завершающая часть документа должна быть представлена данными о председателе ликвидационной комиссии, а также он ставит здесь свою подпись с расшифровкой.

Если отсутствуют вышеуказанные сведения в документе, то он может не приниматься налоговой инспекцией, поэтому к составлению отчетности следует подходить членам комиссии ответственно. После формирования документа происходит утверждение окончательного ликвидационного баланса, причем процесс выполняется лицами, инициировавшими ликвидацию компании. Обычно процедура реализуется собранием учредителей компании. Для этого составляется протокол, а на балансе ставятся отметки о его наличии.

Кто его подписывает и утверждает?

Промежуточный ликвидационный баланс заполняет специальная комиссия. Ее создает собственник компании либо уполномоченный им орган вместе с трудовым коллективом.

Комиссия по ликвидации должна:

- оценить «наличное» имущество компании (посредством составления предварительного баланса);

- рассчитаться с кредиторами;

- составить уже окончательный баланс и предоставить его собственнику.

Что характерно, до сих пор не существует нормативно принятой формы рассматриваемого документа. Законодательно утвердили лишь некоторые требования к нему:

- письменная форма;

- информация о составе имущества ликвидируемого юр. лица;

- список требований от кредиторов (п. 2 ст. 63 ГК).

Рекомендуемой формой для заполнения считается №1 «Бухгалтерский баланс» (от 2010 г.). Данный бланк не содержит полей, где указываются кредиторские требования и итоги их рассмотрения, поэтому последние с уверенностью можно изложить в произвольной форме – к примеру, в виде акта либо протокола, позднее прилагаемого к документу. Далее он подписывается главой комиссии.

Рекомендуемой формой для заполнения считается №1 «Бухгалтерский баланс» (от 2010 г.). Данный бланк не содержит полей, где указываются кредиторские требования и итоги их рассмотрения, поэтому последние с уверенностью можно изложить в произвольной форме – к примеру, в виде акта либо протокола, позднее прилагаемого к документу. Далее он подписывается главой комиссии.

Утверждается баланс управляющим органом либо участниками (соучредителями) юридического лица, ликвидирующими компанию. Утверждение может быть в 2 форматах:

- соответствующие отметки на самом промежуточном балансе;

- прилагаемое к нему письменное решение или протокол.

В некоторых законодательно обоснованных случаях баланс утверждается согласно требованиям уполномоченного госоргана.

Состав имущества

Важным пунктом подготавливаемого отчета выступает информация об имуществе. Специалисты должны указать следующие данные:

Список автомобилей, технического оборудования или иных приспособлений. Указывается инвентаризационный номер имущества, его полное и краткое наименование, территориальное расположение, марка, год и продолжительность эксплуатации

Не забывайте про сроки фактического износа оборудования, остаточную цену.

Структуру зданий, построений – также указывается инвентаризационный номер, название и расположение сооружения, дата ввода в использование и срок фактического износа, остаточная цена.

Особое внимание уделяется незавершенному строительству помещений и неустановленному техническому оборудованию. Указывается наименование, расположение, начало строительства и балансовая стоимость объектов.

Список долгосрочных вложений, в которых указывается название и стоимость вложений по активам.

Совокупность НМА с названиями и стоимостью по балансу.

Все затраты и запасы денег, ценных бумаг и активов.

Отдельное положение отводится расчетам с дебиторами: за выполненные работы или услуги, по приобретенным векселям, с дочерними предприятиями, с бюджетом, в отношении персонала.

Авансовые суммы от поставщиков/подрядчиков.

Совокупность денежных средств по кассе, валютным и расчетным счетам.

Требования кредиторов к ликвидируемой фирме.

Отдельно устанавливаются результаты рассмотрения заявленных кредиторами претензий членами комиссии. Погашенные задолженности в подготовленном документе не отражаются.

Промежуточный ликвидационный баланс и порядок его составления

Говоря о ликвидационном балансе (далее – ЛБ), в первую очередь нужно отметить, что это не один документ, а, как минимум, два – промежуточный и итоговый. «Как минимум» – потому, что промежуточный ЛБ при определенных условиях может составляться несколько раз.

В соответствии со ст. 63 ГК РФ процесс ликвидации юридического лица начинается с публикации соответствующего объявления в СМИ. В объявлении, в частности, указывается и срок для предъявления кредиторами претензий к ликвидируемому предприятию. Указанный срок по закону должен быть не менее двух месяцев. В течение этого периода ликвидационная комиссия взыскивает дебиторскую задолженность и рассматривает получаемые требования кредиторов.

После завершения данных мероприятий и составляется промежуточный ЛБ. Конкретные временные рамки для его формирования ГК РФ не устанавливает. Главное – чтобы к этому моменту истек срок, установленный для предъявления претензий кредиторов. Также должны быть завершены все судебные разбирательства и закончены налоговые проверки. Промежуточный ЛБ содержит сведения об имуществе и других активах предприятия, а также о требованиях кредиторов (учитывая их рассмотрение ликвидационной комиссией).

На текущий момент законодательство не содержит каких-то специальных правил составления ЛБ (как промежуточного, так и итогового). Поэтому обычно его составляют на основе действующей формы бухгалтерского баланса с пометкой «ликвидационный баланс». Образец заполнения в 2017 г.

Цель составления

Промежуточный баланс (ПБ) компании представляет собой отчётный бланк, в котором отражаются результаты всех финансовых операций, наличие непогашенных обязательств и сведение об имуществе ликвидируемого предприятия.

Основная цель составления ПБ — отражение реальных данных о финансовом положении организации и его способности погасить свои обязательства до момента ликвидации. От этого процесса также зависит точность и рациональность дальнейших действий предприятия для погашения имеющихся долгов.

Грамотно составленный ПБ должен содержать данные о наличии у предприятия:

- зданий и сооружений;

- техники и основных средств;

- объектов незавершённого строительства;

- инвестиционных вложений долгосрочного характера;

- доходов и расходов;

- требований заимодателей;

- дебиторских задолженностей.

А также в балансе отражается независимая экспертная оценка имущества компании.

Законодательное регулирование

Окончательный ликвидационный баланс ООО или другой компании требуется составлять во время процедуры ликвидации на основании требований законодательства. Основные сведения о том, как правильно составляется документ и закрывается компания, содержатся в ФЗ №127 «О банкротстве».

Дополнительно много сведений имеется в ГК и ФЗ №208. В этих законодательных актах говорится о том, что при составлении окончательного ликвидационного баланса требуется учитывать только те активы, которые остались после погашения всех имеющихся у компании долгов. Поэтому заранее удовлетворяются компанией все требования, содержащиеся в специальном реестре кредиторов.

Если же формируется промежуточный баланс, то в него включается не только все имущество, принадлежащее организации, но и имеющиеся обязательства перед различными кредиторами.

Понятие документа

Окончательный ликвидационный баланс представлен стандартным бухгалтерским балансом, формируемым компанией на стадии ликвидации. Основным назначением этого документа выступает определение всех активов, имеющихся у предприятия, что позволяет оценить его имущественное состояние.

Ликвидационный баланс может быть промежуточным или окончательным. Во втором случае составляется документация уже после того, как полностью будут погашены все долги компании перед контрагентами, государственными органами или сотрудниками. В него включаются данные обо всех активах компании, которые остались у руководителей после погашения задолженности. Все эти ценности распределяются между всеми участниками компании.

При составлении такого баланса не допускается, чтобы размер активов был больше, чем те данные, которые содержатся в промежуточном документе. В ином случае работники ФНС могут потребовать разъяснения или вовсе отказать в закрытии компании. Только при таких условиях можно выявить всех недобросовестных предпринимателей, желающих закрыть фирму для избегания ответственности или с целью временного выведения активов без их продажи для погашения долгов.

Определение промежуточной формы

Это полноценный отчет, который отражает финансовое состояние предприятия, особое внимание уделяется требованиям кредиторов. Он позволяет рассматривать и оценивать реальное положение дел юридического лица, способность погасить задолженности, разработать методы реализации имущества

Документ составляется только ликвидационной комиссией, сформированной руководством юрлица. При разработке члены комиссии должны указывать только актуальные и реальные показатели. Если информация не будет отвечать требованиям законодательства, то она признается сотрудниками ИФНС недействительной, а значит, порядок ликвидации затянется.

Порядок составления

Начало ликвидации организации связано с извещением налоговой службы и кредиторов. Также следует сделать официальное сообщение в СМИ. Специально для совершения всех формальностей учредители компании избирают ликвидационную комиссию. Подробно порядок изложен в статьях 61 – 64.2 ГК РФ.

Комиссии необходимо составить ликвидационный баланс. В данный документ вносятся следующие сведения:

- Реквизиты: дата составления документа, его наименование;

- Сведения о компании. Указывается наименование, место её нахождения, ОКПО, ИНН, основной вид деятельности и другие сведения;

- Основная часть документа представлена в виде таблицы. В неё включаются внеоборотные активы:

- основные средства (здания, станки, дороги и так далее);

- материальные и нематериальные поисковые активы;

- финансовые вложения (инвестиции в уставные капиталы, займы, акции);

- прочие активы.

- Оборотные активы. В данном разделе отражается следующие сведения:

- дебиторская задолженность;

- производственные запасы (сырьё и материалы, используемые для изготовления продукции);

- денежные средства, аккумулированные на счетах;

- НДС по приобретённым ценностям (он может быть принят к вычету);

- финансовые вложения;

- иные активы.

- Капитал и резервы. В данном разделе отражается стоимость уставного и резервного капитала, долей и акций, выкупленных обществом у участников, нераспределённая прибыль и другое имущество;

- Долгосрочные обязательства. Здесь учитываются рассрочки по уплате налогов и сборов, долги по займам и т.д;

- Краткосрочные обязательства. Займы и кредиторская задолженность, срок исполнения которой составляет менее года.

- В итоговой строке таблицы указывается общая стоимость оставшегося имущества. Проще всего работать комиссии, если в её графах будет стоять «0»;

Этапы процедуры ликвидации

В РФ возможны две формы прекращения деятельности организации – добровольная и принудительная. На практике распространена первая, она достаточно длительная и инициируется руководителем предприятия. Как правило, занимает от 3 до 8 месяцев.

Нужно пройти следующие шаги:

- Принятие мотивированного решения о закрытии юрлица, формирование состава ликвидационной комиссии, определение сроков. На этом этапе намечается предварительный план действий.

- В ФНС по месту нахождения фирмы нужно направить сообщение о прекращении деятельности по официальному порядку. С момента принятия решения до направления сообщения в налоговую должно пройти не более 3 суток.

- В РФ действует официальное печатное издание «Вестник госрегистрации», в нем следует опубликовать сообщение о предстоящей ликвидации. Шаг очень важен для кредиторов, они увидят намерение учредителей и смогут затребовать возврат денежных средств. Обычно этим вопросом занимаются сотрудники налоговой, но это стоит уточнить у них напрямую.

- Уведомление сотрудников, службы занятости, кредиторов предприятия о предстоящем закрытии. Сотрудники должны быть уведомлены не меньше, чем за 2 месяца до предполагаемой ликвидации.

- Участие в выездной проверке сотрудников ФНС. По общему правилу, продолжительность процедуры не превышает 2 месяца, точная длительность зависит от того, насколько давно была последняя инспекция. До тех пор, пока не закончится текущая проверка, руководители не имеют право утверждать промежуточный отчет и переходить к другим шагам.

- Взыскание задолженностей со стороны органов государственной власти, если они есть.

- Составление промежуточного баланса (ЛПБ) по форме.

- Процесс инвентаризации.

- Погашение имеющихся задолженностей перед кредиторами. Они делятся на отдельные очереди, в зависимости от которых определяется, кому сначала начисляются денежные средства.

- Составление окончательного баланса и внесение сведений в ЕГРЮЛ.

Пошаговая ликвидация на видео:

Количество составления

Случаются и ситуации, когда нужно будет составлять баланс несколько раз, это:

- В ходе выездной проверки обнаружились несоответствия между документацией и реальными делами фирмы, либо есть нарушения в составлении бумаг.

- Ликвидация затягивается, и данные становятся неактуальными.

- Кредиторы предъявили предприятию претензии после того, как отчет был сдан. В данном случае требования должны быть удовлетворены судьями арбитражных судов или ликвидационными комиссиями.

То, сколько раз нужно будет составить отчет повторно, зависит от конкретной ситуации, нет единого количества попыток, установленного законом.

Процесс ликвидации ООО

Ликвидация ООО подразумевает использование целого ряда документов:

- свидетельство, подтверждающее регистрацию организации;

- выписка из ЕГРИП/ЕГРЮЛ;

- устав;

- договор учредительного характера;

- свидетельство о постановке на учет;

- справка об используемых кодах статистики;

- извещения, полученные из фондов;

- штамп (печать);

- протокол собрания участников;

- отксерокопированные версии паспортов и свидетельств участников.

В 2019 году процедура ликвидации ООО состоит из следующих этапов.

- Принятие общего решения. Назначение ликвидационной комиссии с определением порядков и сроков прекращения деятельности. Сообщение о принятом решении в налоговую инспекцию. Составление уведомления по форме Р15001.

- Публикация соответствующих сведений в СМИ. Оформление баланса. Выявление факта наличия задолженности и письменное сообщение о принятом решении кредиторам. Проведение расчетов по долговым обязательствам. Предоставление в регистрирующий орган набора документов.

- Оформление ликвидационного баланса. Передача имущественной собственности учредителям. Подготовка соответствующего уведомления.

- Передача налоговой службой документов на хранение в архив.

С этого момента ООО считается ликвидированным и не может больше вести деятельность.

Подробности по составлению промежуточной ликвидационной отчетности представлены ниже на видео.

Окончательный баланс

Это документ, содержащий в себе итоговые сведения о проведённых выплатах. В нём учитываются выплаты дебиторов и погашение кредиторской задолженности. Имущество, сохранившееся после процедуры ликвидации, передаётся директору фирмы.

Особой формы для составления окончательного баланса нет. Обычно для оформления этого документа используется бланк ежегодного баланса. К ЛБ обычно составляются приложения, в которых указываются итоги процедуры закрытия компании. Их формы разрабатывает ликвидационная комиссия. Документы отдаются соответствующим органам.

После проверки документации выполняется окончательное расформирование предприятия. Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о ликвидации фирмы.

И также должна быть оформлена последняя бухгалтерская отчётность. В ней прописывается деятельность фирмы в ликвидационный период. Утвердить этот документ обязан орган, принявший решение о закрытии предприятия.

Срок сдачи ЛБ

Особенность подготовки бухгалтерской отчётности ликвидируемого предприятия такова, что она составляется за неполный год. Началом периода будет 1 января, а окончанием — дата, предшествующая внесению в ЕГРЮЛ записи о ликвидации фирмы. Сдать окончательный баланс следует в течение 3 месяцев после исключения компании из единого реестра.

Подлежит ли утверждению нулевой окончательный?

Однозначного методологического ответа на этот вопрос нет. Специалисты налоговой службы считают, что статья «Кредиторская задолженность» однозначно должна быть равна нулю, но валюта баланса может быть отличной от нуля.

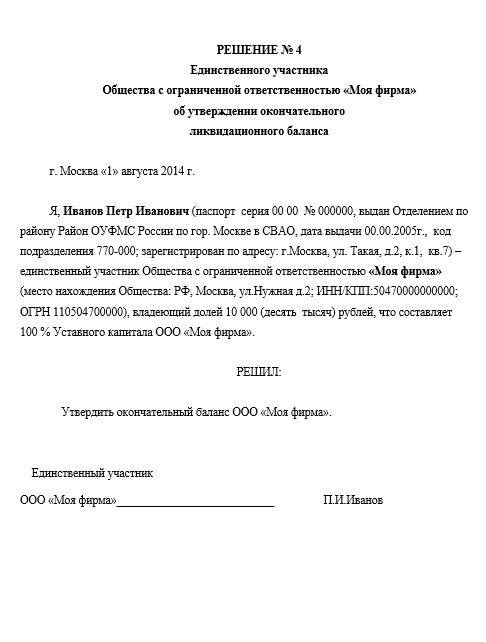

Помимо составления окончательно баланса, необходимо сделать решение о его утверждении. Ниже представлен образец этого документа.

Решение об утверждении окончательного баланса должен подписать руководитель ликвидационной комиссии

Ликвидационный баланс является формой бухгалтерского отчёта, он показывает остаток средств компании после её ликвидации. Существует в 2 форматах — промежуточный и окончательный баланс. Окончательный ЛБ необходимо сдавать в налоговую инспекцию для исключения компании из ЕГРЮЛ.

Сроки подачи

Документ предоставляется в то отделение ФНС, в котором осуществлялась регистрация ООО. Законодатель не ограничивать ликвидаторов строгими датами:

Документ предоставляется в то отделение ФНС, в котором осуществлялась регистрация ООО. Законодатель не ограничивать ликвидаторов строгими датами:

- Затянуть срок подачи ПЛБ в налоговые органы способны кредиторы. Если они выставляют требования, то документ сдавать нельзя.

- Он должен оказаться в ФНС после того, как будут подсчитаны все обязательства ООО перед иными физическими и юридическими лицами.

Внимание: добавить кредиторские требования к данным баланса может:

- ликвидационная комиссия;

- арбитражный суд;

- общее собрание представителей кредиторов.

Действия после уведомления ФСН

Налоговые органы, получив информацию о закрытии предприятия, обязаны проанализировать свою деятельность по контролю его работы. В некоторых случаях принимается решение о проведении выездной проверки. Ликвидатору необходимо подготовить такие бумаги:

- учредительные документы (копии);

- первичная бухгалтерская документация приводится в порядок;

- в том числе:

- кассовые ордера;

- приказы по производственной и кадровой работе;

- отчеты в налоговую;

- иное.

Важно: непорядок в первичных документах затянет сроки проведения ликвидационных мероприятий. Выездная проверка может длиться до восьми месяцев. . Если ПЛБ является нулевым, то проверку не назначают

Кроме того, она не проводится в случае наличия сведений об осуществлении подобного мероприятия в течение последнего года

Если ПЛБ является нулевым, то проверку не назначают. Кроме того, она не проводится в случае наличия сведений об осуществлении подобного мероприятия в течение последнего года.

Посмотрите видео о ликвидационном балансе

Уведомление ИФНС о ликвидации лица

В таблице указаны условия заполнения формы.

| Условие | Характеристика |

| Заявитель | Учредитель предприятия |

| Заполнение | В рукописном или электронном виде |

| Представление | Лично, по почте или через средства коммуникации |

| Страницы, не имеющие отношения к предмету | Не заполняются |

| Нотариальное заверение | Требуется |

| Название лица | Указываются в полном соответствии реестру |

| Приложение | Представляется в форме протоколов или решения учредителей, промежуточного баланса |

Все формы составляют в строгом соответствии с требованиями. Прием уведомления не осуществляется при отсутствии части данных, их несоответствии действительным или указании лишних сведений. Форма представляется повторно.

Можно ли сдать промежуточный и ликвидационный баланс вместе

Напомним, что достаточно часто на практике ПЛБ становится окончательным. Если же это не так, то возможности сдачи промежуточного и окончательного вариантов не будет. Это связано с тем, что показатели меняются, а значит, в окончательном варианте нужно указывать новые сведения, которые появятся после утверждения промежуточного.

Процесс ликвидации юрлица многогранен и конкретная продолжительность зависит от сложившейся ситуации – от 3 месяцев до года. В большей степени на длительность процедуры оказывает влияние правильно составленная форма ПЛБ. Вы узнали не только последовательность составления и утверждения документа, но и увидели образцы, некоторые тонкости формирования.

Напишите свой вопрос в форму ниже

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

ФАЙЛЫСкачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls

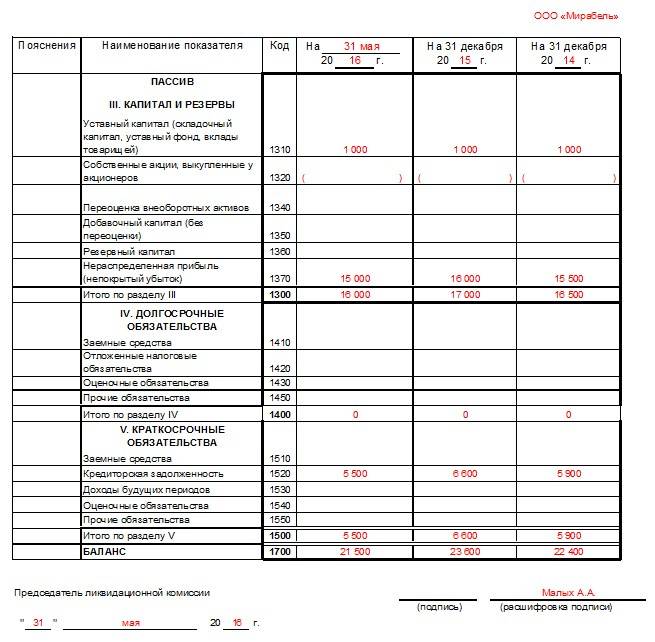

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.