Учет материалов в пути

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Материалами в пути признаются поставки, по которым акцептованы платежные документы, а фактически материал еще не поступил. Акцептованные документы принимаются к учету вне зависимости от того оплачены они или нет.

Материалы считаются находящимися в пути если до конце месяца по ним не было поступления на склад но у предприятия уже есть него право собственности. Такие материалы будут учитываться по счету $10$, но они не будут иметь поступления на склад. В следующем месяце такие материалы при фактическом поступлении сторнируются.

Проводки для учета товаров в пути или неотфактурованных поставок (имеют тот виж, что и обычные):

- Дт $10$ – Кт $60$ – по их фактической стоимости;

- Дт $19$ – Кт $60$ – учтен НДС по входной цене

При поступлении материалов (фактически):

- Дт $10$ – Кт $60$ (СТОРНО)

- Дт $10$ – Кт $60$ – по фактической стоимости

- Дт $68$ –Кт $19$ – зачтен НДС

- Дт $60$ – Кт $51$ – произведена оплата поставщику

Такая же ситуация касается по неотфактурованным поставкам. Неотфактурованными считаются запасы, поступившие на предприятие, но на которые отсутствуют расчетные документы. Необходимо отметить, что поступившие, но не оплаченные товары не относятся к неотфактурованным поставкам.

Замечание 1

Практика показывает случаи, когда на конец месяца запасы на склад поступили, но расчетных документов на их оплату нет. Другая ситуация – запасы оплачены, право собственности на них перешло но они еще не поступили на склад.

В первом случае – это неотфактурированные поставки, во втором товары в пути. Такая система применяется когда товар находиться в пути длительное время.

И документы выписанные в последние дни месяца будут отражаться именно таким образом.

Отражение товаров в пути на счетах учета при использовании бухгалтерских программ

Одна из сложностей учета в том, что такие поставки не должны отражаться на общих остатках склада. На практике применения программного обеспечения такие поступления отражаются в следующем порядке:

в программе оформляется приходный документ (на основании предоставленного поставщиком, по факсу, по электронной почте, как приложение к договору и т.д.)

поступление отражается на складе товар в пути, или аналогичном, который используется для таких целей. Это позволит избежать неправильного учета, в случае попадания на этот период инвентаризации. А при проведении инвентаризации, остаток будет сверяться по товарным документам.

при фактическом поступлении товара на склад, его можно перевести с помощью документа перемещения на основной склад предприятия.

Документальное оформление

Запасы, поступившие на склад без расчетных документов поставщиков оформляются актом о приемке материалов форма № $7$.

Акт составляется в двух экземплярах, его оформляет приемная комиссия, состав которой установлен приказом по организации. В приемном акте делается запись «Неотфактурованные поставки», оценка полученных запасов проводиться по учетным ценам.

Оприходование таких поставок производится на основании первого экземпляра указанного акта. После оприходования запасов приемные акты передаются с в бухгалтерию. В дальнейшем второй экземпляр акта отправляется поставщику для подтверждения принятия запасов.

По мере поступления производятся сторнировочные записи сумм, ранее записанных по приемным актам. Сторнировочные записи производятся позиционным способом.

В конце месяца подсчитывается общая стоимость запасов, принятых как неотфактурованные поставки, а так же считаются суммы сторно за тот же месяц, после этого выводится остаток запасов.

Стоимость запасов, неотфактурованных поставок отражается записью:

Дт $10$ – Кт $60$ – по принятым учетным ценам.

В целях учета в ряде случаев вместо записей сторно будут делаться записи со знаком «минус». Если объем неотфактурованных поставок незначительный учет по ним можно вести только в регистре учета расчетов с поставщиками и подрядчиками.

Если документы на запасы, учтенные как неотфактурованные поставки, поступили в следующем году после представления организацией годовой бухгалтерской отчетности, то на сумму разницы делаются записи на финансовые результаты.

Проводки

- Дт $91$ — Кт $60$ – отражаются убытки прошлых лет на сумму превышающую предъявленную стоимость за запасы над их учетной ценой

- Дт $19$ – Кт $60$ – сумма НДС по счету-фактуре.

Если для учета запасов используется счетов $15$ и $16$, счет $60$ будет кредитоваться дебетом счета $15$ (вместо счета $10$).

При инвентаризации расчетов неотфактурованные поставки отражаются в инвентаризационных описях согласно актам их приемки.

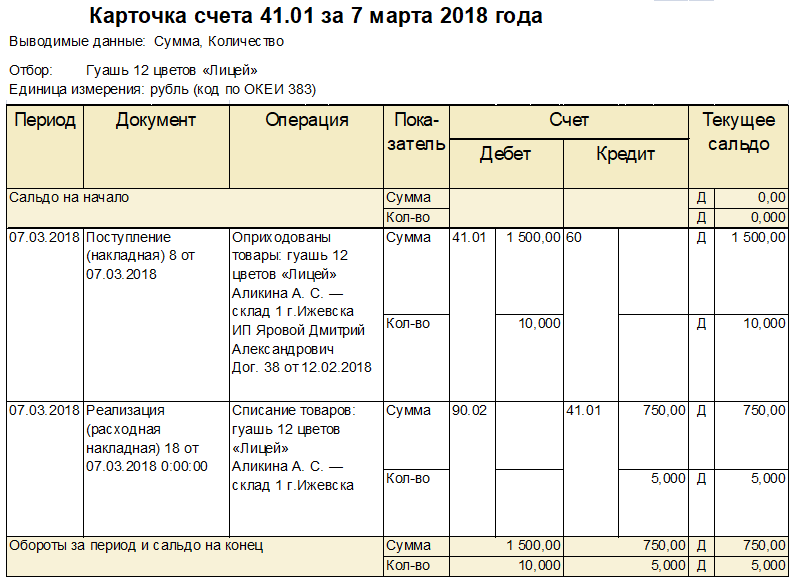

Заполнение карточки счета 41

Карточка счета 41 используется бухгалтерами для проверки правильности данных, поскольку в этом регистре можно отследить, откуда появилась та или иная сумма, проверить обороты и сальдо. Отчет формируется за любой период, даже за одну смену. Отчет не регламентирован, но бухгалтер может обезопасить себя от чужих ошибок, подготовив отчет за свою смену и поставив свою подпись. Регистр используется менеджерами в оперативном режиме.

В заголовке карточки отражен выбранный период, счет и подразделение. В табличной части указываются реквизиты каждой проводки: дата, документ, сумма по дебету или кредиту, текущее сальдо. Выводятся итоговые показатели по счету на начало и конец периода и обороты.

Образец карточки:

Бухгалтерский учет: товары в пути — счет 45

Счет 45 «Товары отгруженные» применяется в учете поставщика. Его используют для объединения сведений о наличии и движении отпущенных покупателю товаров во время их транспортировки. По дебету отражают стоимость перевозимых товаров до склада приобретателя, по кредиту ее списывают по приезду к месту приходования ТМЦ.

Товары в пути: бухгалтерские проводки у продавца

Если в договоре зафиксирован переход права собственности на товар в момент поступления на склад покупателя, поставщик оформляет эту операцию так:

На дату отгрузки оформляет товарную накладную и счет-фактуру. НДС по ТМЦ начисляет на дату отгрузки независимо от условий договора;

Фирма-перевозчик принимает товары на складе продавца, подтверждая подписью их получение в накладной, и осуществляет транспортировку (например, по железной дороге);

После отгрузки переданные ТМЦ поставщик учитывает на сч. 45, а после их получения приобретателем, признает доходы от реализации, затраты по транспортировке груза, принимая и оплачивая счет перевозчика.

Пример

ООО «Беркут» поставляет ТМЦ ООО «Трест». 10.02.2019 отгружен товар себестоимостью 60 000 руб. на сумму 120000 руб. (с учетом НДС – 20 000 руб.). Расходы перевозчика по доставке составили 21 600 руб. (включая НДС – 3600 руб.). По договору покупатель становится владельцем товара по факту поступления его на склад. На склад ООО «Трест» товар поступил 25.02.2019. ООО «Беркут» отражает в учете:

Операция | Д/т | К/т | Сумма |

Отгрузка товара (переход в статус отгруженных) | 60 000 | ||

Начислен НДС | 20 000 | ||

Поступление оплаты | 120 000 | ||

Учтен доход от реализации в сумме по договору | 120 000 | ||

Списана себестоимость товаров | 60 000 | ||

Учтены и списаны затраты по доставке (по предъявленному счету перевозчика) в момент признания выручки от продажи | 60, 76 | 18 000 18 000 | |

Начислен НДС на транспортные расходы | 60, 76 | ||

НДС по перевозке принят к вычету |

Если поставщик передает право владения товаром при оформлении отгрузочных документов, то в бухучете он признает доходы от продажи сразу после отгрузки. В этой ситуации учет товаров в пути у него не ведется, поскольку факт реализации уже свершился, а вся ответственность за транспортировку груза ложится на покупателя. В этой ситуации (исходя из данных предыдущего примера) бухгалтерские записи у него будут следующими:

Операции | Д/т | К/т | Сумма |

Учтена выручка | 120 000 | ||

Поступила оплата за ТМЦ | 120 000 | ||

Списана себестоимость ТМЦ | 60 000 | ||

НДС по проданным товарам | 20 000 |

Таким образом, по товарам в пути проводки у продавца возникают в случае, когда покупатель получает право владения приобретенными товарами по факту их получения.

Товар в пути: проводки у покупателя

У приобретателя товары в пути отражаются на отдельном субсчете к счету 41 «Товары». Для того, чтобы разобраться с учетом товаров в пути у покупателя, вспомним исходные данные нашего примера с поправкой на то, что покупатель взял затраты на транспортировку на себя.

Если в договоре моментом передачи права собственности на товары является факт отгрузки, то транспортные расходы несет покупатель, а также:

На дату отгрузки отражает сумму приобретения (и НДС по ней) в бухучете;

При поступлении ТМЦ приходует на склад по фактической себестоимости, т. е. с учетом затрат на их приобретение (кроме НДС и других возмещаемых налогов).

По товарам в пути проводки у покупателя такие:

Операция | Д/т | К/т | Сумма |

Отгрузка товаров | 41/ТП | 100 000 | |

Начислен НДС по ТМЦ | 20 000 | ||

Покупатель может принять налог к вычету по товарам в его владении (в периодах, когда это право возникло), но находящимся в пути (при наличии СФ и товарной накладной с отметкой перевозчика). Т.е. условия о возмещения «входного» НДС (п. 1 ст. 172 НК РФ) выполняются. | 20 000 | ||

Учтены затраты по перевозке | 18 000 | ||

НДС по транспортным расходам | |||

НДС принят к вычету | |||

Товары оприходованы на склад с учетом перевозочных затрат (100 000 + 18 000) | 41/ТП | 118 000 |

Алгоритм оформления приобретенных товаров компании следует закрепить в учетной политике, поскольку налоговики не всегда разделяют стремление компании возместить НДС по товарам в пути, хотя судебные решения по этим вопросам в большинстве защищают интересы предприятий.

Если по договору право передачи на владение приобретенными ТМЦ возникает при поступлении их на склад, то оприходование производится в стандартном режиме, минуя субсчет товаров в пути:

Операция | Д/т | К/т | Сумма |

Оприходование товаров | 100 000 | ||

Начислен НДС по ТМЦ | 20 000 | ||

НДС принят к вычету | 20 000 |

Товары в пути: вопросы по учету и оформлению первички

ТТН, расходная накладная, разные даты отгрузки и получения товара

Итак, товар выехал от продавца, но еще не доехал до покупателя. Что отражать в учете в этом случае продавцу и покупателю?

Чтобы ответить на этот вопрос, в первую очередь нужно выяснить, а чьи это товары, которые находятся «в пути». Все еще продавца или, может быть, уже покупателя?

П(С)БУ 15 предписывает начислять доход продавцу от продажи товаров по дате перехода к покупателю рисков и выгод, связанных с переходом права собственности на товар. А пока риски и выгоды к покупателю не перешли, товары по-прежнему должны учитываться на балансе продавца ( п. 5.10 Методрекомендаций № 2*).

Какую дату считать датой перехода рисков и выгод по товару к покупателю? Как правило, эта дата совпадает с датой перехода к покупателю права собственности. В общем случае право собственности на товар возникает у покупателя по дате передачи имущества ( ст. 334 ГКУ).

1) вручения товара покупателю, если договором установлена обязанность продавца доставить товар;

2) предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю по местонахождению товара.

Иначе говоря, если договором не установлена обязанность продавца доставить товар, он считается переданным покупателю в момент его вручению перевозчику/покупателю на складе продавца.Тогда на эту дату продавец и признает доход.

Иногда стороны в договоре ссылаются на конкретный термин Инкотермс (термины Инкотермс устанавливают моменты перехода к покупателю рисков при различных условиях поставки).

Например, поставка на условиях ЕXW предусматривает, что обязанность продавца по передаче товаров считается выполненной в момент передачи товара перевозчику/покупателю на складе продавца.

Доход от продажи товаров продавец признает на дату передачи товара в распоряжение покупателя согласно условиям поставки, определенным договором.

Какие первичные документы оформлять?

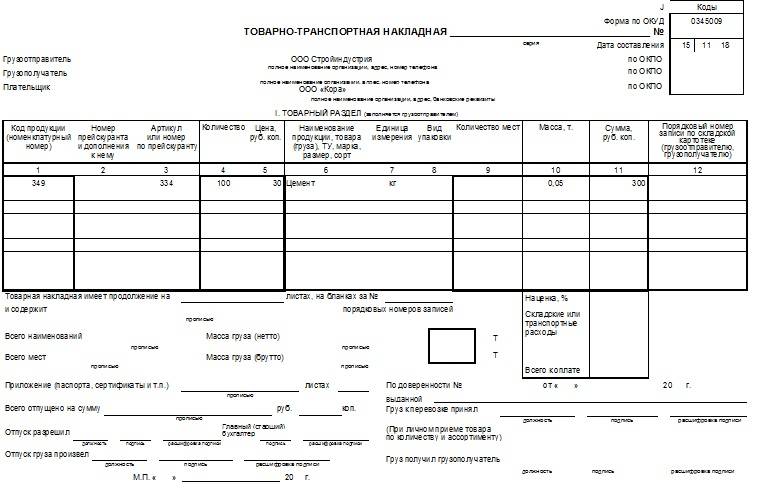

ТТН: когда нужна? Этот документ составляют при перевозке груза грузовым автотранспортом ( п. 11.1 Правил № 363**). Впрочем, ТТН нужна независимо от вида транспорта, которым перемещают груз (письмо Минтранспорта от 26.12.2007 г. № 5327-02/06/14-07). ТТН обязательна, если для перевозки привлекают перевозчика.

По общему правилу ТТН оформляет тот, кто заказывает перевозку ( п. 11.4 Правил № 363).

Отдельно обратим внимание на ситуацию, когда доставка осуществляется продавцом собственными силами и включена в стоимость товара (стоимость перевозки в договоре не выделяется). Можно ли считать, что перевозка осуществляется продавцом для собственных нужд (ведь услуги перевозки покупатель не заказывал)? Мининфраструктуры в письме от 03.09.2013 г

Можно ли считать, что перевозка осуществляется продавцом для собственных нужд (ведь услуги перевозки покупатель не заказывал)? Мининфраструктуры в письме от 03.09.2013 г.

№ 10092/25/10-13 отмечало, что поскольку меняется собственник груза, то такую перевозку нельзя расценивать как перевозку для собственных нужд, а поэтому должна составляться ТТН.

В случае самовывоза товара покупателем его собственным

Документы по учету товаров в бухучете

В зависимости от того, в какой оценке ведется учет товаров, поступления отражаются по-разному. Большинство операций в бухгалтерском учете подтверждаются первичными документами. Необходимо внимательно и аккуратно относится к оформлению документов, связанных с поступлением и выбытием товара, потому что в них отражается материальная сторона деятельности торговой организации. Путь товара начинается с попаданием его на склад торговой организации. Некое количество товара необходимо сопровождать специальным документом, в котором отражаются наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями. При получение товара представителем покупателя по доверенности, может отсутствовать печать покупателя. Нормативным документом по данному вопросу являются «Методические рекомендации по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли» (утв. письмом Роскомторга от 10 июля 1996 г. № 1-794/32-5) . Всю ответственность за оформление документов и дальнейшие действия с ними несет лицо, которое их составляет.

Первичные документы могут быть заполнены ручкой от руки, либо на печатных устройствах. Если организация осуществляет учет через программы компьютерного учета, то первичный документ должен быть в распечатанном виде. Исправления, которые делают текст нечитаемым, либо излишние помарки не допускаются в первичных документах.

Переход товара от поставщика к покупателю сопровождается составлением определенных документами, которые регламентируют условиями поставки товаров. Например, товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная.

Образец счет-фактуры

Один документ является одновременно и приходным, и как расходным. Для поставщика накладная служит документом, который подтверждает выбытие товаров, а для покупателя та же накладная есть основание для оприходования товара. Документ оформляется материально ответственным лицом организации поставщика при отгрузке товаров со склада.

Товарная накладная

В реквизитах накладной необходимы следующие данные: номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Документ подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при получении товара – материально ответственным лицом со стороны покупателя, получившим товар.

НДС при отгрузке товаров

Если отгрузка товаров производится в одном налоговом периоде, а право владения товаром к покупателю переходит уже в другом периоде, то независимо от этого поставщику придется начислить НДС при отгрузке. Моментов, в которой происходит определение налоговой баз для расчета НДС является самая первая дата: дата отгрузки или дата оплаты (частичной оплаты). В качестве даты отгрузки признается первая по времени дата составления документа, который оформляется на покупателя или перевозчика. Счет-фактура в случае реализации товаров выставляют не позднее 5 дней с момента отгрузки товара.

Учет продажи покупателю и принятия средств от банка

При отражении операций по продаже товаров и их оплате картой используют счет учета 57 «Переводы в пути». Это связано с тем, что банк перечисляет торговой компании выручку спустя 1-3 дня после продажи товара.

Проводки по договору эквайринга осуществляются на основании контрольной ленты, которую сотрудник торговой точки распечатывает на POS-терминале в конце рабочего дня. Если точка использует импринтер (что случается довольно редко), документом-основанием выступает слип с отметкой о принятии.

Согласно Налоговому кодексу РФ, комиссия за эквайринг не облагается НДС. Расходы по эквайрингу отражаются по счету 91.

Типовые проводки по эквайрингу рассмотрим на примерах.

Проводки по продаже через банковский терминал

Пример проводок:

В учете ООО «Кодекс» данные операции должны быть отражены таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Выручка от продажи покупателям, рассчитавшихся платежными картами | 67 000 руб. | контрольная лента POS-терминала |

| 90/3 | 68 НДС | НДС от суммы реализации по безналичному расчету | 10 220 руб. | контрольная лента POS-терминала |

| 62 | Передача в банк электронного журнала с информацией об оплате банковскими картами | 67 000 руб. | электронный журнал | |

| Принятие от банка средств за товар, проданный по безналичному расчету, за минусом комиссии (67 000 руб. — 2,3%) | 65 459 руб. | банковская выписка | ||

| 91 | Списание комиссии банка за услуги эквайринга | 1 541 руб. | контрольная лента POS-терминала, договор эквайринга |

Учет реализации товара по наличному и безналичному расчету

Бухгалтер ООО «Форма» сделал в учете такие проводки:

| Дт | Кт | Основание | Сумма | Документ |

| 50 | 90/1 | Выручка от товара, реализованного за наличные | 89 000 руб. | приходный кассовый ордер |

| 62 | 90/1 | Продажа покупателям, рассчитавшихся платежными картами | 47 000 руб. | контрольная лента POS-терминала |

| 90/3 | 68 НДС | НДС от суммы реализации за наличные | 13 576 руб. | приходный кассовый ордер |

| 90/3 | 68 НДС | НДС от суммы реализации по безналичному расчету | 7 170 руб. | контрольная лента POS-терминала |

| 62 | В банк переданы документы на оплату товара платежными картам | 47 000 руб. | электронный журнал | |

| Принятие от банка средств за товар, проданный по безналичному расчету, за минусом комиссии (47 000 руб. — 2,5%) | 45 825 руб. | банковская выписка | ||

| 91 | Списание комиссии банка за услуги эквайринга | 1 175 руб. | контрольная лента POS-терминала, договор эквайринга |

Использование эквайринга обеспечит любому предприятию повышение конкурентоспособности и увеличение торговых оборотов за счет покупателей-держателей банковских карт.

ОСНО

Расходы, связанные с реализацией продукции собственного производства (работ, услуг), уменьшают выручку от реализации (подп. 1 п. 3 ст. 315 НК РФ).

Если организация применяет метод начисления, при расчете налога на прибыль признавайте расходы в том периоде, в котором они были осуществлены, независимо от факта оплаты (п. 1 ст. 272 НК РФ). При этом учитывайте деление расходов на прямые и косвенные. При кассовом методе выручку уменьшают только оплаченные расходы, которые организация фактически понесла (п. 3 ст. 273 НК РФ).

Расходы должны быть документально подтверждены, экономически оправданны и направлены на получение дохода (п. 1 ст. 252 НК РФ). Например, при расчете налога на прибыль организация может учесть : изучением конъюнктуры рынка, сбором информации, непосредственно связанной с производством и реализацией ее продукции (подп. 27 п. 1 ст. 264 НК РФ). Подробнее об учете расходов на продажу готовой продукции см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

При расчете налога на прибыль порядок признания расходов на реализацию готовой продукции (работ, услуг) может отличаться от бухгалтерского. В частности, различия возникают, если:

в бухгалтерском и налоговом учете не совпадают перечни прямых и косвенных расходов;

отдельные виды расходов, которые отражаются в бухучете, не учитываются (учитываются частично) при расчете налога на прибыль;

в бухгалтерском и налоговом учете не совпадает время признания доходов и расходов;

для расчета налога на прибыль организация применяет кассовый метод и т. д.

В этом случае возникают постоянные и (или) временные разницы.

Такой вывод следует из ПБУ 18/02.

Ситуация: как при расчете налога на прибыль учесть расходы на рекламу готовой продукции?

При расчете налога на прибыль расходы на рекламу уменьшают налоговую базу в порядке, предусмотренном подпунктом 28 пункта 1 статьи 264 Налогового кодекса РФ. Только некоторые из них включаются в состав прочих расходов в полном объеме, остальные являются нормируемыми. Нормируемые расходы на рекламу уменьшают налоговую базу в размере, не превышающем 1 процента выручки от реализации. Об этом сказано в пункте 4 статьи 264 Налогового кодекса РФ.

Поскольку в бухучете расходы на рекламу отражаются в полном объеме, а в налоговом учете некоторые затраты признаются лишь частично, возникают постоянные разницы. Они формируют постоянные налоговые обязательства. Однако в течение налогового периода по мере увеличения объема выручки меняется и предельный размер расходов на рекламу, учитываемых при расчете налога на прибыль. Следовательно, сверхнормативные рекламные расходы, которые не были учтены в прошлом отчетном периоде, могут уменьшать налоговую базу в последующих периодах. При этом в бухучете будут формироваться постоянные налоговые активы. Возникновение постоянных налоговых обязательств и активов отражается проводками:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – отражено постоянное налоговое обязательство (в период признания расходов на рекламу в бухучете);

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы» – отражен постоянный налоговый актив (по мере увеличения расходов на рекламу, признанных в налоговом учете в связи с увеличением норматива).

Это следует из пунктов 4 и 7 ПБУ 18/02.

Товары в пути: счет бухгалтерского учета, учет баланса

В наше время о полной безопасности чего-либо говорить тяжело, такая же ситуация происходит и с товаром, который заказывают у поставщика. Например, в дороге могла произойти авария, или же товар задерживается длительное время.

На такие случаи в договоре на поставку продукции прописывается графа о том, какая сторона будет возмещать ущерб, в зависимости от причины пропажи заказанного материала. Следует помнить о том, что при совершении сделки право собственности полностью переходит на покупателя в момент получения товара перевозчиком.

То есть, практически все расходы будут лежать на организации, которая приобрела товар, если не предусмотрены другие условия договора.

Ндс товара в пути. как быть с вычетом? товары в пути — как учитывать в балансе

В случае перехода права собственности на товар с момента его передачи перевозчику получается, что в пути находятся не только товары, но и НДС, предъявленный в стоимости отгруженного товара.

Вправе ли покупатель заявить вычет по таким суммам налога в декларации по НДС, составленной за налоговый период, на который приходится переход права собственности на товар, находящийся в пути? Практика показала, что данный вопрос по настоящее время остается актуальным, поскольку в этом направлении никаких изменений ни в целях бухгалтерского учета, ни в целях обложения НДС не произошло.

В соответствии с п. 1 ст. 172 НК РФ право на вычет НДС, выставляемого по приобретенным товарам, возникает при одновременном выполнении следующих условий:

товары приобретаются для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ;

имеется в наличии счет-фактура, оформленный в соответствии с требованиями ст. 169 НК РФ;

товары приняты на учет при наличии соответствующих первичных документов.

Что касается товаров, находящихся в пути, специальных условий для применения вычета по НДС для таких случаев ст. 172 НК РФ не предусмотрено. Следовательно, по «входному» НДС по товарам, находящимся в пути, налогоплательщик вправе заявить вычет в общем порядке, то есть при соблюдении вышеперечисленных условий.

Бухгалтерский учет

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы

- расходы;

- иные объекты, в случае если это установлено федеральными стандартами.

Согласно п. 2 ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Следовательно, учет товаров осуществляется в соответствии с ПБУ 5/01.

Таким образом, правило отражения в бухгалтерском учете товаров, находящихся в пути, можно сформулировать следующим образом:

если по условиям договора поставки переход права собственности на товар от поставщика к покупателю происходит в момент отгрузки товара, то такие товары должны быть учтены на балансе покупателя как товары в пути

если же договором предусмотрено, что право собственности на товар возникает у покупателя в момент поступления ТМЦ на склад, то в этом случае товары принимаются к учету на дату фактического поступления на склад.

По условиям договора датой поставки является дата, проставленная в железнодорожной накладной на станции отправления.

Право собственности на товар, а также риски, включая риск пропажи и повреждения, переходят к покупателю с даты поставки.

По приобретенным товарам покупатель заявил вычет по НДС в налоговом периоде, к которому относится дата отметки, проставленная в железнодорожной накладной на станции отправления.

В учете ООО «Дельта» данные операции бухгалтер отразит проводками:

Содержание операции Дебет Кредит Сумма,руб. На дату отгрузки (на дату отметки станции отправления) Приняты к учету товары, находящиеся в пути(590 000 — 90 000) руб. 41 60 500 000 Отражен НДС, выставленный по товарам,находящимся в пути 19 60 90 000 Сумма НДС предъявлена к вычету 68 19 90 000 На дату фактического поступления на склад Товары поступили на склад 41 41 500 000

При проведении инвентаризации имущества в инвентаризационных описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В финансовое ведомство поступил запрос по следующей ситуации. Организация занимается оптовой торговлей. Вправе ли она принять к вычету НДС по товару, находящемуся в пути и не оприходованному на складе, если право собственности на товар перешло к покупателю с момента отгрузки товара со склада поставщика?

Цель бухгалтерского учета товаров в торговле

В связи с тем, что «целью ведения бухгалтерского учета операций по продаже товаров является предоставление пользователям информации о результатах деятельности торговой организаций для принятия решений, детализацию счетов следует осуществлять, максимально отражая информационную систему управления продажами товаров». Рассматривая управление продажами как методологию рыночной деятельности, которая определяет стратегию и тактику организаций в условиях конкуренции, А.О. Лебёдкин и И.В. Ерёмина, считают необходимо отметить, что «ключевой задачей организаций торговли на современном этапе становится ориентация на потребителя, это означает, что любое управленческое решение относительно того, с помощью каких методов продажи осуществлять торговую деятельность конкретной организации, методы активизации продаж при этом применять, виды дисконтных карточек вводить, при каких условиях их выдавать и предоставлять скидки владельцам дисконтных карт, проводить распродажу путем уценки или введение скидок, выбору поставщиков с целью предложения потребителям товаров высочайшего качества, должно базироваться на анализе оперативной бухгалтерской информации».

Деятельность торговых организаций, по мнению Ю.А. Котловой «требует разграничения учетных данных для внутренних и внешних пользователей (прежде всего, для составления отчетности) и повышения эффективности управления продажами товаров». Этого можно достичь путем усовершенствования системы аналитического учета. При помощи синтетических счетов появляется возможность выделить из всего дохода торговой организации доход от реализации товаров и в разрезе каждого товара отдельно, что позволяет проводить углубленный анализ продаж, решать вопрос целесообразности закупки и продажи того или иного товара