Проводки для отражения целевого финансирования по счёту 86

В общем виде бухгалтерские проводки по счёту 86 в коммерческих организациях выглядит следующим образом:

- Дт76 – Кт86 – отражено поступление целевых средств;

- Дт86 – Кт98 – целевые деньги отражены как перспективные доходы;

- Дт60 – Кт51 – поставщику произведена оплата за материалы или товары;

- Дт10 – Кт60 – материалы или товары поставлены на приход;

- Дт20 – Кт10 – материалы списаны в расход;

- Дт91 – Кт20 – закрыт затратный счёт;

- Дт98 – Кт91 – целевые средства отражены в строке прочих доходов.

Записи по движению поступивших сумм зависят от характера деятельности экономического субъекта. Так, некоммерческие организации могут напрямую отражать поступление материалов проводкой Дт86 – Кт20.

Примеры операций с проводками по 98 счету

Пример 1. Сдача в аренду имущества

Таблица проводок по 98 счету – Учет доходов будущего периода от сдачи в аренду:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 98.01 | 354 000 | Отражено фактическое поступление арендной платы (полгода) — аванс | Банковская выписка |

| 98 | 90.01 | 59 000 | Отражена ежемесячная арендная плата (февраль) | Договор аренды, бухгалтерская справка-расчёт |

| 90.03 | 68 | 9 000 | Начислен НДС с аренды за февраль 2016 г. | Счёт, договор аренды |

| 76.АВ | 68 | 54 000 | Начислен НДС с аванса | Счёт, книга продаж, платёжное поручение |

| 68 | 76.АВ | 9 000 | Вычтен НДС с аренды (февраль) | Счёт, книга продаж |

Пример 2. Взыскание с виновного лица

Таблица проводок по 98 счету при взыскании с виновного лица:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 94 | 41.01 | 6 100,00 | Списание недостачи | Акт и опись по инвентаризации |

| 44 | 94 | 381,25 | Списание недостачи согласно норме естественной убыли | Бухгалтерская справка |

| 73 | 94 | 5 718,75 | Недостача перенесена на виновное лицо | Бухгалтерская справка, Приказ руководителя |

| 73 | 98.04 | 618,75 | Отражена разница между суммой взыскания и стоимостью в учёте | Бухгалтерская справка |

| 70 | 73 | 1 906,25 | Удержание 1/3 недостачи с зарплаты продавца | Расчётно-платёжная ведомость |

| 98 | 91.01 | 206,25 | Учтена разница после взыскания | Бухгалтерская справка |

Пример 3. Безвозмездные поступления

ООО «Кохев» получило по договору дарения оборудование, сроком полезного использования 45 месяцев, стоимостью 400 000 руб. ТМЦ и ОС нельзя отнести в безвозмездно полученный доход сразу, его признание происходит по мере использования.

Таблица проводок по 98 счету при безвозмездном поступлении ТМЦ и ОС:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 08 | 98.02 | 450 000 | Отражено получение оборудования | Акт передачи ОС |

| 01 | 08 | 450 000 | Оборудование принято к учёту | Акт ввода в эксплуатацию ОС |

| 20 | 02 | 10 000 | Начисление амортизации за месяц | Бухгалтерская справка |

| 98 | 91.01 | 10 000 | Признание дохода в учёте |

Типовые проводки по счету 70 – Бух учет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

По дебету счета

| хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

Счет 26 в бухгалтерском учете: примеры и проводки

В ходе осуществления хозяйственной деятельности компании несут общехозяйственные расходы, которые никак не связаны с процессом производства.

В рамках сегодняшней темы мы поговорим о том, что подразумевается под общезаводскими затратами и какова их структура, каким образом работает 26 счет, как выглядят типовые бухгалтерские записи и рассмотрим практический пример использования 26 позиции.

Понятие общехозяйственных расходов и их структура

Под данной категорией затрат специалисты понимают издержки, направленные на содержание и управление производственными процессами.

Структура подобных издержек выглядит следующим образом:

- стоимость запасных частей и материалов, которые необходимы для содержания и ремонтных работ в отношении используемого в процессе изготовления продукции оборудования;

- оплата труда обслуживающих процесс создания продукции сотрудников с социальными отчислениями;

- начисление износа основных средств и прочего имущества, задействованного в производстве;

- арендные платежи за помещения и оборудование, применяемые в процессе создания готовой продукции;

- затраты, имеющие отношение к эксплуатации производственного оборудования, например, топливо, электроэнергия, газ.

- размер недостач и простоев.

Каким образом работает 26 счет?

26 позиция Плана счетов, получившая название «Общехозяйственные расходы», аккумулирует данные об издержках, которые имеют отношение к управленческим нуждам, но никак не к процессу создания готовой продукции. Данный счет является активным.

Таким образом, накопление понесенных издержек отражается в дебетовой части, а списание этих затрат в конце отчетного периода происходит по кредиту, т.е. на конец отчетного периода остаток 26 счета обнуляется.

Аналитический учет в данном случае ведется в разрезе подразделений, на содержание которых и были направлены финансовые потоки.

Типовые бухгалтерские записи

Типовые бухгалтерские записи, отражающие движение обозначенной категории издержек, выглядят следующим образом:

1) Дт 26

Кт 10 – списание стоимости материалов и запасных частей, использованных в административных целях либо для ремонта оборудования;

2) Дт 26

Кт 02 или 05 – начисление износа по ОС и НМА, задействованным в административных целях;

3) Дт 26

Кт 70 – начисление заработной платы данной категории сотрудников;

4) Дт 26

Кт 60 либо 76 – списание обозначенных издержек на содержание помещений;

5) Дт 23

Кт 26 – списание обозначенных затрат вспомогательного производства;

Кт 26 – списание издержек общего производственного характера обслуживающего производства и т.п.

Разбор практического примера

Как показали результаты отчетного периода, некая компания понесла производственные издержки, общая сумма которых составила 850 000 р., включая:

- 350 000 р. – прямые затраты ключевого производства;

- 500 000 р. – издержки вспомогательного производства.

При этом объем категории затрат, речь о которых идет сегодня, составил 400 000 р.

В данном примере бухгалтерские проводки будут выглядеть следующим образом:

1) Дт 26

Кт 70, 60, 69,10 и 02 – учет общехозяйственных издержек – 400 000 р.;

2) Дт 20

Кт 26 – перенос общехозяйственных расходов на ключевое производство – (350 000 / 850 000 * 400 000) 164 706 р.;

3) Дт 23

Кт 26 — перенос общехозяйственных расходов на вспомогательное производство – (500 000 / 850 000 * 400 000) 235 294 р

Однако 26 счет вполне возможно закрыть, сделав следующую запись:

1) Дт 90

Кт 26.

В этом случае все затраты будут включены в себестоимость производимого товара.

Заключение

В заключении хотелось бы добавить, что данная позиция необходима для того, чтобы руководители предприятий могли учитывать и контролировать общезаводские и накладные расходы, сведения о которых и аккумулируются по данному счету.

Порядок применения счета

ООО «Эталон М» — строительный подрядчик. Согласно договору, должно быть выполнено два этапа работ.

Заказчик, ООО «Орбита», подписал акт приемки выполненных работ по первому этапу на сумму 65 млн. рублей 9 сентября, по второму этапу — на сумму 90 млн. рублей октября.

14 июля «Орбита» перечислила аванс в счет договора подряда в размере 80 млн. рублей. Оставшаяся сумма была перечислена подрядчику 24 октября.

Бухгалтер ООО «Эталон М» отражает эти операции:

| Месяц | Дт | Кт | Описание операции | Сумма |

| Июль | 62.2 | Отражение аванса от заказчика | 80000000 | |

| Август | 20 | 10,,69 и т. д. | Отражение затрат подрядчика на выполнение работ | 48000000 |

| Сентябрь | 20 | 10,,69 и т. д. | Отражение затрат подрядчика на выполнение работ | 45000000 |

| 90.1 | Сдача первого этапа работ | 65000000 | ||

| 90.2 | 20 | Отражено списание себестоимости работ | 45000000 | |

| 90.9 | 99 | Отражен финрезультат от сдачи первого этапа | 20000000 | |

| Октябрь | 90.1 | Сдача второго этапа работ | 90000000 | |

| 20 | 10,,69 и т. д. | Отражение затрат на выполнение договора | 38000000 | |

| 90.2 | 20 | Отражение списания себестоимости работ по второму этапу | 38000000 | |

| 90.9 | 99 | Отражен финрезультат от сдачи второго этапа | 52000000 | |

| 62.1 | Списание стоимости работ, принятых заказчиком по объекту( 65 млн. + 90 млн.) | 155000000 | ||

| 62.1 | Отражение получения окончательной оплаты от заказчика | 75000000 |

Финансовый результат необходимо определять каждый месяц. Но прибыль, отраженная в результате этих операций, не принимается при вычислении суммы налога в бюджет.

Оставшаяся сумма по счету 62.1 закрывается полученным ранее авансом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 62.2 | Отражен зачет аванса | 80000000 | Бухгалтерская справка |

Расчеты с подразделениями

Законодательно утвержденный признак обособленного подразделения – удаленное рабочее место. То есть филиал (представительство) имеет средства и орудия труда, совершает хозяйственные операции. Эффективное управление предприятием как комплексом и наблюдение за экономическим положением структурных единиц предписывают создать в удаленных офисах локализованную бухгалтерию с последующей передачей сведений головной компании.

Контроль финансовых показателей организовывают по двум направлениям:

- Инвентарь, оборотные и внеоборотные активы;

- Текущая деятельность.

Для сбора, анализа информации по каждому пункту счет 79 предусматривает открытие субсчетов.

«Расчеты по выделенному имуществу»

Передача материальных ценностей между основной организаций и филиалом (представительством) оформляется актом, на основании которого передающая и принимающая стороны регистрируют контировки в журналах учета операций.

Примеры типовых операций:

Дебет | Кредит | Вид имущества |

79 | 01 | |

02 | 79 | |

79 | 04 | |

05 | 79 | |

79 | 41 | Розничные товары (оптовая продукция отражается аналогично, исключая проводку по сторнированию наценки) |

42 | 79 | |

79 | 10 | Инвентарь, спецодежда числящиеся на складе |

012 | Малоценные предметы (до 40 000,00 руб.), списанные в расходы согласно законодательству | |

07, 08 | Оборудование, капитальные вложения | |

20 | Незавершенные изделия | |

41 | Готовая продукция | |

50, 51, 52, 55 | Денежные средства при условии открытия дополнительному офису банковского счета | |

62 | Письмо дебиторам об изменении порядка оплаты – права требования задолженности переданы филиалу |

В удаленных подразделениях на счет 79 «Внутрихозяйственные расчеты» проводки занесут аналогично проведенным централизованной бухгалтерией, но поменяют местами дебет с кредитом.

«Расчеты по текущим операциям»

В процессе ведения деятельности филиалы о совершенных сделках уведомляют головной офис посредством направления авизо – первичного документа, служащего основанием для оформления проводок.

Пример отражения в управленческой бухгалтерии закупки товаров оптовым складом, не имеющим собственного банковского счета:

Дебет | Кредит | Сумма, руб. | |

60 | 51 | 25 000,00 | Переведены деньги поставщику |

79 | 60 | 25 000,00 | Оптовым складом передано извещение о поступлении продукции |

Обособленное подразделение оформит сделку следующим образом:

Дебет | Кредит | Сумма, руб. | |

41 | 60 | 25 000,00 | Поступила продукция |

60 | 79 | 25 000,00 | Отражена оплата |

Из таблиц видно, что после передачи подразделением оборотно-сальдовой ведомости для составления отчетности в балансе предприятия останется сальдо по товарам, а счет 79 остатков не имеет, и строка для него не предусмотрена.

Счет 73 в бухгалтерском учете

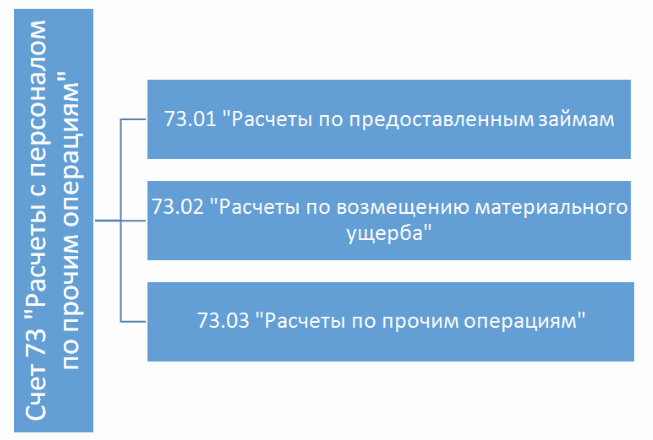

Помимо оплаты труда или подотчётных сумм в организации могут возникнуть прочие ситуации по учёту расчётов с персоналом, например, учёт недостач или использование личного имущества. Для этих целей используется счёт 73 «Расчёты с персоналом по прочим операциям».

Рассмотрим какие же бывают прочие ситуации:

- Предоставление займов;

- Возмещению материального ущерба;

- Оплата использования личного имущества (например, автомобиля);

- Возмещение сумм телефонных разговоров;

- Прочие расчёты.

Для каждой ситуации можно выделить отдельный субсчет:

Характеристика счета 73 Расчеты с персоналом по прочим операциям:

- Является активно-пассивным счётом. Остаток по дебету характеризует задолженность сотрудника, по кредиту – организации;

- Аналитический учёт ведётся в разрезе сотрудников предприятия.

Используемые проводки

Использование проводок зависит от того, какая именно операция выполняется.

Расчеты с обособленными филиалами/подразделениями

При расчетах с подразделениями фигурируют эти проводки:

- ДТ79/1 КТ01. Подразделению были переданы основные средства по начальной стоимости. Первичные документы: карточка учета ОС-6.

- ДТ02 КТ79/1. Амортизация по ОС. Первичка: карта учета ОС-6.

- ДТ79/1 КТ10, 41, 43. Переданы товарно-материальные ценности. Первичка: накладная.

- ДТ79/1 КТ50, 51. Переданы деньги. Первичка: РКО и выписка из банковского учреждения.

- ДТ01 КТ79/1. Приняты на учет ОС по своей начальной стоимости. Документы: акт и карточка учета ОС-6.

- ДТ79/1 КТ02. Принята на учет амортизация ОС. Первичка: карточка учета ОС-6.

- ДТ10, 41, 43 КТ79/1. Приняты товарно-материальные ценности. Первичка: накладная и учетные карточки.

- ДТ50, 51 КТ79/1. Приняты к учету деньги. Первичка: ПКО и выписка из банковского учреждения.

- ДТ79/2 КТ60, 62, 76. Отражение долга за филиалом.

- ДТ60, 62, 76 КТ79/2. Долг перед главным офисом.

Две последние проводки выполняются на основании актов по задолженностям.

Расчеты по соглашению доверительного управления

Учредитель управления выполняет эти записи:

- ДТ79/3 КТ01, 04, 58. Отражение стоимости активов при их передаче в доверительное управление. Документы: акт и карта учета ОС-6.

- ДТ02, 05 КТ79/3. Амортизация при передаче имущества.

- ДТ79/3 КТ50, 51. Перечисление денег доверительному управляющему. Последний на полученные средства совершает долгосрочные вклады. Первичка: РКО и выписка из банка.

- ДТ50-51 КТ79/3. Получение денег в счет прибыли. Документы: ПКО и выписка.

- ДТ76 КТ91/1. Отражение суммы возмещения убытка. Первичка: акт и расчет.

- ДТ50-51 КТ76. Получение денег по упущенной выгоде.

- ДТ01, 04, 58 КТ79/3. Отражение стоимости активов при их возврате.

- ДТ79/3 КТ02, 05. Амортизация при возврате активов.

В качестве первички также будет использоваться карта учета ОС-6.

Учет у доверительного управляющего

Записи у лица, осуществляющего доверительное управление, будут следующими:

- ДТ20, 26 КТ10, 60, 76. Траты, сопутствующие управлению активами. Первичка: акт, счет и накладные.

- ДТ76 КТ90/1. Начисление сумм по вознаграждению и возмещению трат.

- ДТ50, 51 КТ76. Получение вознаграждения или возмещения.

- ДТ90/2 КТ76. Начисление компенсации по убыткам и упущенной выгоде. Основание: соглашение и баланс.

- ДТ76 КТ50, 51. Перечисление компенсации. Основание: РКО и выписка из банковского учреждения.

По каждой записи отражается сумма операции.

Учет у доверительного управленца на обособленном балансе

Записи на отдельном балансе будут следующими:

- ДТ01, 04, 58 КТ79/3. Отражение стоимости активов при их получении. Основание: соглашение и акт.

- ДТ79/3 КТ02, 05. Амортизация при получении имущества.

- ДТ50, 51 КТ79/3. Получение средств для долгосрочных вкладов.

- ДТ26 КТ76. Отражение сумм возмещения трат управляющего и фиксация его вознаграждения.

- ДТ76 КТ60, 51. Перечисление сумм возмещения.

- ДТ79/3 КТ50, 51. Перечисление средств в счет положенной прибыли.

- ДТ79/3 КТ01, 04, 58. Стоимость активов, возвращенных учредителю.

- ДТ02, 05 КТ79/3. Амортизация активов, которые были возвращены.

- ДТ79/3 КТ50, 51. Возврат остатков из касс и счетов в банке.

Среди первичных документов фигурируют акты, карты учета, выписки из банка, РКО.

Бухгалтерский счет 79

| Бухгалтерский счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п. |

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

- 79-1 «Расчеты по выделенному имуществу»,

- 79-2 «Расчеты по текущим операциям»,

- 79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом — по каждому договору.

Бухгалтерский счет 79

|

|

Материал с сайта consultant.ru