Ведение учета резервного капитала на счете 82 (проводки)

Резервный капитал – счет, на котором он учитывается, мы детально рассмотрим далее – в обязательном порядке должны создавать все акционерные общества. Рассмотрим отражение операций с резервным капиталом в бухучете.

Характеристика счета 82

Отчисления в резервный капитал — проводки

Проводки при использовании резервного капитала

Итоги

Характеристика счета 82

Учет резервного капитала (далее — РК) ведется при помощи счета 82, предназначенного для сбора всех сведений о состоянии и движении данного вида капитала.

Для учета формирования резервного капитала счет 82 корреспондирует со счетом 84. В частных случаях счет 82 корреспондирует со счетом 75, например, при формировании РК в некоммерческих организациях и агропредприятиях. С целью отражения операций по использованию накопленного резервного капитала счет корреспондирует со счетами 66 (67).

Подписаться

Изучая особенности счета 82, можно составить такую его характеристику. Это счет:

- пассивный, поскольку с его помощью учитываются источники имущества предприятия; РК является одной из составных частей капитала акционерного общества и, как и все источники для активов, отражается в пассиве баланса;

- балансовый, потому что его показатели отражены в бухгалтерском балансе;

- фондовый, поскольку он предназначен для учета принадлежащих АО источников формирования средства — капитала общества;

- основной, потому как он предназначен для контроля за состоянием и движением источников образования имущества общества (в данном случае).

Об источниках формирования капитала можно прочитать в нашей статье «Основные источники формирования собственного капитала».

Отчисления в резервный капитал — проводки

Существует несколько основных способов отображения возможностей, используемых для того, чтобы пополнить РК (рассмотрим их вместе с проводками по резервному капиталу):

- За счет нераспределенной прибыли (по нормам п. 1 ст. 35 закона от 26.12.1995 № 208-ФЗ до достижения размера РК, утвержденного уставом АО, размер производимых каждый год отчислений не может быть меньше, чем 5% от прибыли после уплаты налогов (чистой)): Дт 84 Кт 82.

- Путем внесения взносов пайщиками, участниками некоммерческих организаций и агропредприятий: Дт 75-3 Кт 82 (на субсчете 75-3, как правило, отображаются прочие расчеты с акционерами (учредителями)).

Как видно из представленных выше проводок, пополнение резервного капитала счета 82 показывается по кредиту.

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

Итоги

Все проводимые операции, связанные с изменением резервного капитала на счете 82, отображаются как по кредиту, так и по дебету. Поступление средств (пополнение РК) показано по кредиту этого счета, а использование средств — по дебету.

Согласно утвержденному Минфином Плану счетов предполагается, что счет «Резервный капитал» корреспондирует лишь со счетами 66 (67) и 84. В ряде случаев практикуется использование проводки со счетом 75 при формировании РК из взносов пайщиков, учредителей НКО.

Больше информации по вопросу применения бухсчетов вы найдете в нашей статье «Инструкция к плану счетов бухгалтерского учета на 2015 год».

Счет 82 в бухгалтерском учете: проводки по учету резервного капитала

Счет 82 бухгалтерского учета — это пассивный счет «Резервный капитал», отражает создание резервного капитала и цели, на которые он направляется. Рассмотрим специфику применения 82 счета в бухгалтерском учете и примеры хозяйственных операций по формированию резервного фонда и проводок по 82 счету.

Как формируется и используется резервный капитал

Резервный капитал создается за счет чистой прибыли организации.

Величина резервного капитала:

- Для АО должна быть не менее 5% уставного капитала;

- ООО определяют величину по своему усмотрению.

Величина отчислений в резерв:

- Для АО не менее 5% от чистой прибыли в год;

- ООО определяют величину по своему усмотрению.

Цели использования резервного капитала:

- Покрытие убытков;

- Погашение собственных облигаций;

- Выкуп собственных акций.

Размер уставного капитала у большинства ООО мал и обычно составляет 10 000 руб. Размер резервного капитала напрямую зависит от размера УК и составляет незначительную сумму от 10 000 руб. Поэтому, резервный капитал для большинства ООО носит формальный характер и не решает проблему покрытия убытков организации.

Счет 82 в бухгалтерском учете

Кредитовое сальдо 82 счета показывает величину резервного капитала, которым располагает организация:

На счете создаются два вида резервов, которые представлены на схеме:

Формирование резервного фонда и проводки по 82 счету

Приведем примеры хозяйственных операций по формированию резервного фонда и проводок по счету 82.

Получите 267 видеоуроков по 1С бесплатно:

Пример №1. Доначисление резервного фонда в связи с требованиями законодательства

Предположим, у частного охранного предприятия (ЧОП) остаток по счетам капитала на 31.12.2009 г. составлял:

- Сальдо по счету 80 – 10 000 руб.;

- Сальдо по счету 82 — 1 000 руб.;

- Сальдо по счету 84 – 41 000 000 руб.

Уставом общества предусмотрено создание резервного фонда в размере 10% от суммы его уставного капитала. Резервный фонд сформирован в полном объеме.

В декабре 2009г. в закон «О частной охранной деятельности» были внесены изменения, в частности, уставной капитал ЧОП, оказывающий услуги по вооруженной охране не может быть менее 250000 руб.

В январе 2010г. организация привела в соответствие с законом величину уставного и резервного капитала.

Проводки по формированию резервного фонда по счету 82, сделанные в организации в январе 2010 года:

| Дт | Кт | Сумма (руб.) | хозяйственной операции | Документ |

| 75 | 80 | 240 000 | Увеличена величина УК | Устав в новой редакции, решение учредителей |

| 84 | 82 | 24 000 | Доначислен резервный капитал | Устав, бухгалтерская справка-расчет 240000*10%=24000 |

У частного охранного предприятия остаток по счетам уставного и резервного капитала на 31.01.2010 г. составил:

- Сальдо по счету 80 – 250 000 руб.;

- Сальдо по счету 82 — 25000 руб.

Пример №2. Формирование резервного фонда

Предположим, уставной капитал ООО, занимающейся продажей алкогольной продукции составляет 1 000 000 руб. Уставом ООО предусмотрено создание резервного фонда в размере 15% от суммы его уставного капитала.

Резервный фонд формируется за счет отчислений от прибыли до достижения фондом указанного размера. Размер ежегодных отчислений в резервный фонд составляет 5% от чистой прибыли.

Организация зарегистрирована в ЕГРЮЛ 2008г.

Таблица показателей и расчет резервного капитала:

| Года | Прибыль (+) Убыток (-) | Отчисления в резервный капитал | Размер резервного капитала, предусмотренный уставом | Резерв, подлежащий доначислению | Сальдо кредитовое по счету 82 на конец года |

| 2008 | -200000 | отсутствуют | 1000000*5%=150000 | отсутствуют | |

| 2009 | -320000 | отсутствуют | отсутствуют | ||

| 2010 | +200000 | 10000 (200000*5%) | 150000-10000=140000 | 10000 | |

| 2011 | +400000 | 20000 (400000*5%) | 140000-20000=120000 | 30000 | |

| 2012 | +3250000 | 120000 (150000-10000-20000) (3250000*5%)=162500 162500>150000. В расчете участвует 150000 | 120000-120000=0 | 150000 |

Проводки по счету 82, сделанные в организации:

| Дт | Кт | Сумма (руб.) | хозяйственной операции | Документ |

| В декабре 2010 года | ||||

| 84 | 82 | 10000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

| В декабре 2011 года | ||||

| 84 | 82 | 20000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

| В декабре 2012 года | ||||

| 84 | 82 | 120000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Как формируется резервный капитал

Резервный капитал формируется проводкой Дт «Нераспределенная прибыль (убыток)» — Кт 82 » Резервный капитал».

Пример формирования за счет прибыли

Размер резервного фонда ПАО «Маренго» равняется 5 % от уставного капитала. Размер ежегодных отчислений от чистой прибыли — 7 %.

На дату проведения совета директоров, уставный капитал составлял 15 000 000 рублей, чистая прибыль — 4 000 000 рублей, размер резервного капитала — 850 000 рублей.

В соответствии с уставом АО, размер резервного капитала должен составить 1 000 000 рублей : 20 000 000 *5%.

Сумма отчисления за счет чистой прибыли составит: 4 000 000* 5% = 200 000 рублей. До утвержденного размера резервного фонда необходимо доначислить еще 150 000 рублей. Совет директоров решил перечислить 150 000 в резерв за счет полученной чистой прибыли.

Резерв создается проводкой:

| Дт | Кт | Описание операции | Сумма | Документ |

| 84 | 82 | Доначислен резерв за счет чистой прибыли | 150 000 | Бухгалтерская справка |

Увеличение чистых активов предприятия путем внесения акционерами общества имущества (имущественных прав) также можно отразить как увеличение резервного фонда. Проводка в этом случае:

| Дт | Кт | Описание операции |

| 75 | 82 | Отражено внесение средств в резервный капитал акционерами (участниками) |

Пример формирования за счет перечисления средств акционерами

Участники общества на собрании решили внести в резервный фонд 10 000 000 рублей.

Для отражения этой операции созданы проводки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 75 | Отражено поступление ДС от акционеров | 10 000 000 | Выписка банка | |

| 75 | 82 | Отражено формирование резерва из взносов акционеров | 10 000 000 | Бухгалтерская справка |

Типовые бухгалтерские проводки к счету 75

Поскольку перечень операций, проводимых по счету 75 весьма широк, выделим только наиболее значимые и часто используемые бухгалтером. Речь идет о следующих проводках:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

75 | Расчеты по взносам в УК компании | |

, , | 75 | Взносы от учредителей, включая взносы на временные накопительные счета |

75 | Фиксация стоимости ОС или НМА на балансе предприятия | |

, | 08 | Приход ОС и НМА |

10, 41 | 75 | Товары, внесенные как вклад в УК, оприходованы |

75 | Отражение финансовых вложений, включая акции | |

66 | 75 | Долг по займу зачтен в счет доли УК компании |

75 | 50, 51 | Учредителям выплачена разница, на которую был уменьшен уставный капитал |

81 | 75 | Долг перед учредителем, выбывшем из состава организации, и распределение оставшейся суммы между остальными учредителями |

Существует множество других проводок, связанных с предоставлением займов учредителям, а также продажей или покупкой акций. Их применение самостоятельно регламентируется руководством компании и прописывается в учетной политике.

Налоги

Использование резервного фонда на погашение убытков на расчет налогов не влияет. При этом сами убытки могут учитываться при расчете налогов. См., например, Как по налогу на прибыль учитывать убытки прошлых лет и Как списать убыток, полученный при применении УСН.

Использование резервного фонда на погашение облигаций не влияет на расчет налогов.

Использование резервного фонда на покрытие непредвиденных расходов не влияет на расчет налогов. Сами расходы учитываются при налогообложении в общем порядке. См. например, Какие внереализационные расходы можно учесть по налогу на прибыль.

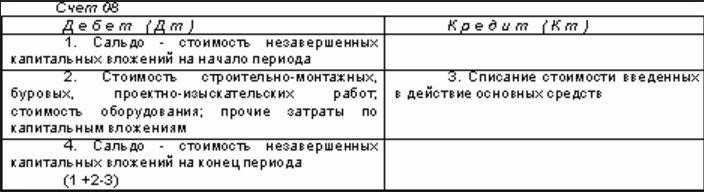

Счет 08 в бухгалтерском учете

Внеоборотные активы впоследствии принимают к бухгалтерскому и налоговому учету как основное средство, земельный участок, объект природопользования или нематериальный актив.

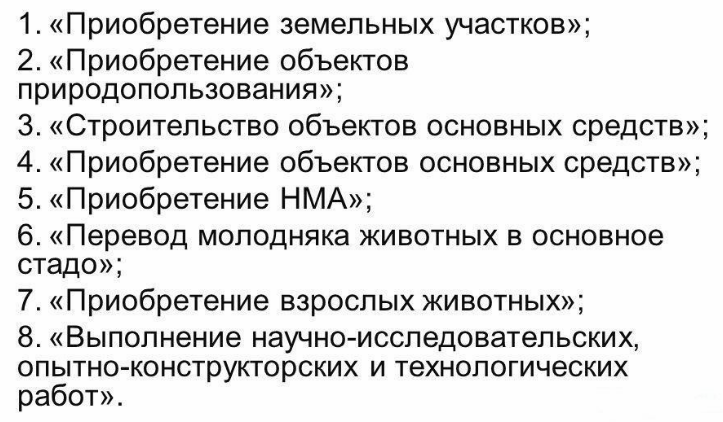

Счет 08 «Вложения во внеоборотные активы» имеет следующие субсчета:

Основным аспектом использования субсчета 08.03 «Строительство объектов основных средств» является то, что на субсчете отражаются:

- Все затраты по строительству зданий и сооружений;

- Расходы по монтажу оборудования;

- Иные расходы, указанные в сметно-финансовых расчетах на капитальное строительство подрядным или хозяйственным способом:

Подрядный способ строительства – это строительные работы и монтажные работы, выполненные согласно заключенному договору строительного подряда (статьи 740, 743, 746 ГК РФ).

Хозяйственный способ строительства – это строительные работы и монтажные работы, выполненные сотрудниками организации.

Формирование первоначальной стоимости ОС:

Получите 267 видеоуроков по 1С бесплатно:

Выводы

Счет 80 необходим для учета уставного (складочного) капитала (фонда) общества. Его величина всегда отражается по кредиту.

При ликвидации компании счет закрывается в ноль.

Проводки по сч.80 отражаются при регистрации общества, при изменениях величины капитала, а также при ликвидации предприятия.

Любая проводка отражается только по факту гос.регистрации в налоговом органе, при этом дата отражения записи должна соответствовать дате регистрации изменений.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |