Счет 42 в бухгалтерском учете

Счет 42 «Торговая наценка» является пассивным и кредитуется при принятии к учёту товаров на сумму скидки (накидки) или торговой наценки.

Основные субсчета 42 счета представлены на рисунке:

Целью аналитического учета по 42 счету является обеспечение раздельного учета сумм скидок (накидок) и разниц в ценах:

- товаров для розничной торговли;

- товаров отгруженных.

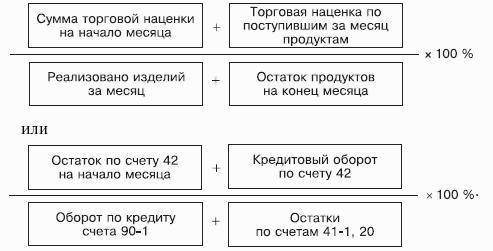

Сумму скидки (накидки) остатка непроданных товаров можно определить по %, исходя из соотношения суммы скидки/накидки на остаток товаров на начало месяца и оборота по Кт 42 счета без учёта сторнированных сумм к сумме проданных товаров и их остатка по итогу месяца:

Похожие публикации

Исключением является долевое участие в ООО, хозяйственных товариществах, при доле менее 10%. Купленные акции учитываются в качестве финансовых вложений. Сбербанк с начала своего основания существенно улучшил качество обслуживания и дал возможность использовать мобильный банк.

- акция;

- вексель;

- закладная;

- инвестиционный пай паевого инвестиционного фонда;

- коносамент;

- облигация;

- чек.

Если используется первый метод, то осуществляется выпуск дополнительных акций, проводки по которому будут рассмотрены далее, меньшей стоимости, которые конвертируются на находящиеся в обращении ЦБ. На основании отчета об эмиссии вносятся изменения в устав.

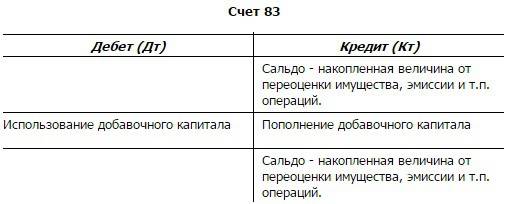

Состав счета

Для формирования добавочного капитала недостаточно произвольного желания руководства предприятия. Поводом к созданию этого актива может послужить ограниченное число случаев.

В добавочный капитал входят:

- суммы увеличения стоимости активов в результате переоценки;

- доход от эмиссии ценных бумаг (акций);

- положительные курсовые разницы по взносам учредителей;

- дополнительные вклады учредителей.

Прирост добавочного капитала — это кредит счета. Уменьшение — дебет.

Величина добавочного капитала может уменьшаться в случае:

- переноса части добавочного капитала в счет уставного;

- погашения убытка за отчетный год;

- распределение его между учредителями (участниками) организации.

Все эти случаи можно описать приведенной схемой:

Документальное оформление

Факт получения акций (долей) в результате совершения сделки купли-продажи финансовых вложений подтвердите первичным документом. Составьте его в произвольной форме (п. 1, 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, это может быть акт приема-передачи акций (долей), содержащий все обязательные реквизиты в соответствии с пунктом 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, для подтверждения приобретения акций могут понадобиться выписки из счета депо или реестра ценных бумаг. Это связано с особым порядком перехода права собственности на данный вид активов.

Ситуация: как оформить договор купли-продажи акций (долей) другой организации?

Сделки организаций между собой, с предпринимателями и гражданами должны заключаться в письменной форме (п. 1 ст. 161 ГК РФ). Следовательно, договор купли-продажи финансовых вложений нужно оформить письменно (п. 2 ст. 454 ГК РФ).

В договоре укажите, в частности:

реквизиты покупателя и продавца;

данные об объекте купли-продажи, позволяющие идентифицировать его (например, серия, номер, эмитент, номинал акции);

стоимость объекта купли-продажи;

другие существенные условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т. д.).

Заключением письменного договора может считаться не только составление единого документа, но и обмен документами по электронной, почтовой или иной связи. Примером такого обмена может служить переписка сторон сделки, из которой явно следуют намерения продать и купить определенное количество акций по определенной цене.

Такой порядок следует из статьи 432 и пункта 1 статьи 454 Гражданского кодекса РФ.

Особенности списания товаров и предоставления скидок покупателям

Если товары были списаны для личного использования в организации, или выявлены недостачи в ходе инвентаризации, то бухгалтер отображает операции списания торговой наценки следующими проводками:

Дт44 Кт42 – сторнируются суммы наценки на товар, использованный для личных потребностей компании.

Дт94 Кт42 – списание торговой наценки по продукции, выбывшей по причинам недостач, порчи или кражи.

Практический пример

Общество с ограниченной ответственностью «Трава» занимается розничной торговлей в торговом зале торгового центра. Общая стоимость закупленного товара составила 8000 рублей (без НДС). В учетной политике ООО зафиксирована торговая наценка – 30% на весь ассортимент.

При продаже продукции в магазине владельцам дисконтных карт предоставляется скидка в размере 10%.

Хозяйственные операции

Дт41 Кт60 – 8000 рублей – оприходование номенклатуры для дальнейшей продажи в магазине.

Дт41 Кт42 – 2400 рублей – отображена сумма установленной торговой наценки.

Т. е. продажная цена товара установлена: 10400 рублей.

Дт50 Кт90.01 – 9360 – продажа владельцу дисконтной карты с учетом скидки.

Дт90.02 Кт41 – 10400 руб. – списание стоимости реализованной продукции.

Дт90.02 Кт42 – 1040 – красное сторно – сторнирование торговой наценки при учете скидки.

Дт90.02 Кт42 – 1360 – красное сторно – сторнирование наценки реализованной продукции.

Определение финансового результата сделки

90 счет | |

|---|---|

Дт | Кт |

10400 (1040) (1360) | 9360 |

8000 | 9360 |

1360 |

Дт90 Кт99 – 1360 – определение прибыли фирмы.

Учет расходов на продажу и его особенности

Для формирования себестоимости продаваемого товара или продукции используется счет 44, который дает возможность понять состав и структуру произведенных затрат.

Счет 44 предназначен для учета коммерческих затрат, которые были понесены при реализации той или иной продукции. Накопление этих затрат происходит по дебету 44 счета, которые только в конце месяца закрываются на дебет счета 90 «Продажи».

Учет коммерческих затрат на предприятиях торговли и производства имеет некоторые отличия, которые базируются на использовании производственных материалов для ремонта оборудования сбыта, упаковки готовой продукции и прочие.

В состав коммерческих затрат на продажу можно включать:

- Амортизационные сборы, начисленные на оборудование, которое обеспечивает, сбыт готовой продукции.

- Зарплата работников сбыта (маркетологов, экспедиторов);

- Налоги на заработную плату работников сбыта;

- Транспортировка товара;

- Расходы, связанные с хранением продукции (например, аренда склада);

- Погрузо-разгрузочные работы;

- Расходы на рекламу;

- На медосмотр и спецодежду маркетологов, экспедиторов;

- Представительские расходы;

- Командировочные расходы.

Перечень затрат, которые не включаются в состав расходов на продажу:

- Услуги кредитных организаций (погашение начисленных процентов);

- Расходы по эмиссии ценных бумаг;

- Судебные издержки;

Данные виды затрат являются внереализационными, поэтому учитываются отдельно на счете 91.2.

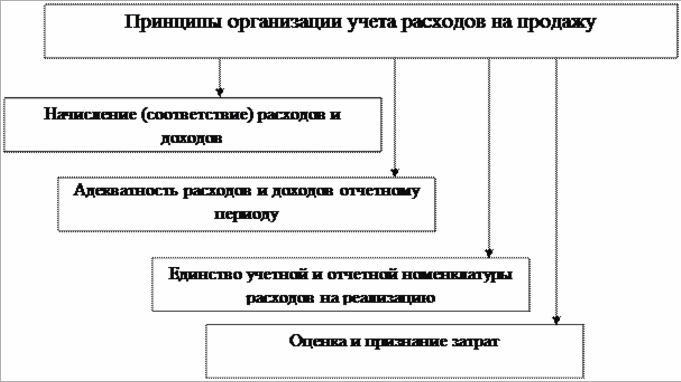

Для эффективного решения коммерческих задач необходимо сформировать соответствующую организацию учета расходов на продажу на основании нижеизложенных принципов:

Получите 267 видеоуроков по 1С бесплатно:

Метод средней первоначальной стоимости

Как списать акции этим способом, покажет пример.

В марте ЗАО «Актив» купило и продало несколько пакетов акций ОАО «Пассив» (акции не котируются):

— 15 марта — купило 60 акций по 120 руб.;

— 20 марта — купило 40 акций по 130 руб. и продало 20 акций по 125 руб.

учетная цена, руб.

учетная цена, руб.

учетная цена, руб.

По итогам месяца бухгалтер должен рассчитать среднюю первоначальную стоимость акций «Пассива»:

(9000 руб. + 5000 руб. + 7200 руб. + 5200 руб.) : (150 шт. + 90 шт.) = 110 руб.

Таким образом, стоимость акций, выбывших в марте, будет равна 11 000 руб. (110 руб. х 100 шт.). Остаток акций составит 15 400 руб. (9000 + 17 400 — 11 000).

Бухгалтер сделает проводки:

Дебет 76Кредит51(50) – 5000 руб. (50шт. х 100 руб.) — перечислены деньги в оплату ценных бумаг;

Дебет 58-1Кредит76– 5000 руб.- стоимость ценных бумаг отражена в составе финансовых вложений.

Дебет 76Кредит91-1— 8400 руб. (105 руб. х 80 шт.) — отражена выручка от продажи акций «Пассива»;

Дебет 76Кредит51(50) – 7200 руб. (60шт. х 120 руб.) — перечислены деньги в оплату ценных бумаг;

Дебет 58-1Кредит76– 7200 руб.- стоимость ценных бумаг отражена в составе финансовых вложений.

Дебет 76Кредит51(50) – 5200 руб. (40шт. х 130 руб.) — перечислены деньги в оплату ценных бумаг;

Дебет 58-1Кредит76– 5200 руб.- стоимость ценных бумаг отражена в составе финансовых вложений.

Дебет 76Кредит91-1— 2500 руб. (125 руб. х 20 шт.) — отражена выручка от продажи акций «Пассива»;

на день оплаты (по датам выписок из банка)

Дебет 51Кредит76— 10 900 руб. (8400 + 2500) — получены деньги от покупателей;

Дебет 91-2Кредит58-1— 11 000 руб. (110 руб. х 20 шт. + 110 руб. х 80 шт.) — списана учетная стоимость акций;

Дебет 99Кредит91-9— 100 руб. ((8400 + 2500 — 11000)) — отражен убыток от продажи акций.

Бухгалтер может рассчитывать среднюю первоначальную стоимость не в конце месяца, а при каждом выбытии акций (метод скользящей средней первоначальной стоимости). Если вы выбрали такой способ, отразите это в учетной политике.

Как оформить и отразить в бухгалтерском учете продажу и прочее выбытие акций (долей) других организаций

Собственник вправе самостоятельно распоряжаться своим имуществом, в том числе такими активами, как акции и доли участия в других организациях. Эти финансовые вложения, в частности, можно:

продать;

передать в счет оплаты за товары (работы, услуги);

отдать безвозмездно;

вложить в уставный (складочный) капитал других организаций.

Это следует из пунктов 1–2 статьи 209 Гражданского кодекса РФ.

Внимание: при продаже долей (акций) ООО или АО предложите их приобрести:

другим участникам (акционерам);

самому обществу, чьи доли (акции) продаются. Сделать это необходимо, если в уставе общества предусмотрено его преимущественное право на выкуп доли (акций), а другие участники свое преимущественное право покупки не использовали.

Если нарушить этот порядок, участники (акционеры) или общество вправе в течение трех месяцев с момента, когда нарушение выявлено, потребовать в судебном порядке перевода на них прав и обязанностей покупателя.

Такой порядок установлен в пункте 3 статьи 7 Закона от 26 декабря 1995 г. № 208-ФЗ и пунктах 4 и 18 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Внимание: не допускается дарение между коммерческими организациями на сумму более 3000 руб. ( кроме коммерческих организаций-учредителей, если такая обязанность предусмотрена в их уставе ) (ст

575 ГК РФ).

Примеры типовых хозяйственных операций и проводок по 83 счету

Пример №1. Уменьшение размера добавочного капитала на сумму выбывшего основного средства

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 02 | 01 | 800 000 | Списан агрегат | Акт о списании объекта ОС |

| 83 | 84 | 130 000 | Списана сумма дооценки выбывшего агрегата | Бухгалтерская справка |

Пример №2. Отражение в учете операций по переоценке ОС, связанных с добавочным капиталом

Таблица данных по переоценке на 31.12 отчетного года:

| Группы ОС | Текущая (восстановительная) стоимость, руб. | Амортизация нарастающим итогом, руб. | Дооценка, руб. | |

| ОС | Амортизации ОС | |||

| Административные здания | 12 000 000 | 600 000 | 400 0000 | 200 000 |

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 01 | 83 | 4 000 000 | Дооценка административных зданий | Бухгалтерская справка-расчет, инвентарная карточка учета ОС |

| 83 | 02 | 200 000 | Дооценка амортизации | Бухгалтерская справка-расчет, инвентарная карточка учета ОС |

Пример №3. Формирование добавочного капитала за счет курсовой разницы

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| В декабре 2015г. | ||||

| 75 | 80 | 1 178 790 | Задолженность учредителя по вкладу в УК | Устав ООО |

| В январе 2016г. Курс шведской кроны на дату получения оплаты 20.01.2016г. — 80,0744 руб. | ||||

| 52 | 75 | 1 201 116 | Шведские кроны поступили на валютный счет | Выписка банка по валютному счету (15000*80,0744) |

| 75 | 83 | 22 326 | Курсовая разница по вкладу в УК | Бухгалтерская справка-расчет (1 201 116 — 1 178 790) |

Проводки для распределения прибыли и покрытия убытков на счёте 84

В общем виде бухгалтерские проводки по счёту 84 выглядит следующим образом:

- Дт84 – Кт82 – чистая прибыль по итогам года направлена на формирование резервного капитала;

- Дт84 – Кт80 – итоговая прибыль направлена на увеличение уставного капитала;

- Дт84.3 – Кт84.2 – годовая прибыль направлена на покрытие убытков прошлых лет;

- Дт84 – Кт75 – итоговая прибыль направлена на выплату дивидендов;

- Дт83 – Кт84 – убыток погашен за счёт средств добавочного капитала;

- Дт82 – Кт84 – убытки компенсированы средствами резервного фонда;

- Дт75 – Кт84 – дополнительные вклады учредителей направлены на компенсацию убыточности;

- Дт80 – Кт84 – убытки покрыты за счёт уменьшения уставных активов.

Решение о направлении доходов или способах компенсирования убытков принимает не бухгалтер, а собрание учредителей или руководителей согласно уставным документам компании.

Продажа материалов: перечень возможных проводок

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Первым событием является отгрузка материалов | ||||

| 91.02 | 10 | 187 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 250 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 45 000 | Отображена сумма НДС по сделке купли-продажи материалов (250 000 * 18% = 45 000) | Счет-фактура |

| 51 (50) | 62.01 | 250 000 | Получена оплата за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 18 000 | Получена прибыль от реализации материалов(250 000 – 45 000 — 187 000 = 18 000) | |

| Первым событием является предоплата покупателя | ||||

| 51 | 62.02 | 100 000 | Получена предоплата от покупателя | Банковская выписка |

| 76.АВ | 68.02 | 18 000 | Начислено налоговое обязательство на сумму полученной предоплаты (100 000 * 18% = 18 000) | Счет-фактура, банковская выписка |

| 91.02 | 10 | 144 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 200 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 36 000 | Отображена сумма НДС по сделке купли-продажи материалов (200 000 * 18% = 36 000) | Счет-фактура |

| 62.01 | 62.02 | 100 000 | Взаимозачет ранее полученной предоплаты | Бухгалтерская справка-расчет |

| 68.02 | 76.АВ | 18 000 | Взаимозачет НДС от суммы предоплаты(100 000 * 18% = 18 000) | |

| 51 (50) | 62.01 | 100 000 | Получена оставшаяся сумма денег за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 20 000 | Получена прибыль от реализации материалов(200 000 – 36 000 — 144 000= 20 000) |

Нюансы процесса

Учёт таких вложений осуществляется в соответствии с ПБУ 19/02. Суммы фиксируются на счёте 58.

Законодательство определяет в качестве инвестиций:

- долю в капитале зависимого предприятия;

- займы сторонним фирмам, сотрудникам, другим лицам;

- депозитные счета в банках.

При этом законодательством установлено, какие затраты не подлежат учёту как вложения:

- выкупленные для реализации или ликвидации собственные акции, их суммы отражаются на счёте 81;

- вложения в имущество, предназначенное для дальнейшей сдачи в аренду, эти суммы показываются на счёте 03;

- векселя, переданные предприятию в счёт реализованных товаров, их стоимость отражается на счёте 62;

- художественные ценности, произведения искусства, купленные не для использования в производстве.

В учёте для более качественного контроля существует классификация инвестиций по сроку использования:

- краткосрочные, то есть произведенные на период менее года;

- долгосрочные, то есть созданные на отрезок времени длительностью от 12 месяцев.

Для определения точной суммы, которая будет перенесена на счёт 58, используется разделение на два вида:

- Инвестиции, у которых возможно установить их рыночную стоимость. Они показываются в балансе именно по этой цене, при этом сумма периодически корректируется для актуализации учёта. Переоценка осуществляется раз в месяц или поквартально, при этом полученная разница включается в прочие доходы или расходы.

- Вклады, рыночная стоимость которых не определяется. Такие инвестиции показываются по первоначальной стоимости, то есть совокупности всех затрат на их приобретение.

Все аспекты данной процедуры подробно разобраны на следующем видео:

Учет ценных бумаг в бухгалтерском учете

В бухгалтерском учете под “фактическими”, “фактически произведенными” затратами понимаются затраты, начисленные в соответствии с допущением временной определенности фактов хозяйственной деятельности, то есть независимо от фактической оплаты этих затрат (п. 6 Положения по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/98), утвержденного приказом Минфина России от 09.12.98 № 60н, далее — ПБУ 1/98). Переоценку проводят по распоряжению руководства. Ее результаты фиксируют в акте, подготовленном в произвольной форме. Он должен содержать выводы о дооценке активов, уценке или обесценении.

Согласно бухгалтерским источникам, покупку акций отражают в Плане счетов – проводками Дебет 76 Кредит 51, Дебет 58 Кредит 76.

Все ценные бумаги, которые хранятся на предприятии, должны регистрироваться в книге ценных бумаг. Книга должна быть пронумерована, прошнурована, скреплена печатью и подписями руководителя и главного бухгалтера.

Расходы на покупку акций могут уменьшать налогооблагаемую базу только в случае, если они были проданы в данный отчетный период.

Зафиксировать расходы можно в регистре налогового учета. В дальнейшем вы используете эти данные при расчете дохода.

Проверьте, соответствует ли цена акций на момент покупки и продажи рыночной. Правила оценки стоимости ценных бумаг зависят от того, выпущены ли они на фондовую биржу или нет. Изучите статьи 313, 280, 272 (пункт 7, подпункт 7) Налогового кодекса РФ.

В аналитическом учете можно рассмотреть каждую акцию или долю, либо совокупность (пакет, серию) акций одного эмитента и купленной по одной стоимости.

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год. Учет продажи акций в бухгалтерском учете проводки

При перечислении в бюджет налогов и страховых взносов крайне важно правильно заполнить все реквизиты платёжных документов. Начислен налог на сделки с ЦБ (500 х 0,8 %) 90-2 68 4 Перечислены деньги в счет уплаты налога 68 51 4 Оприходованы полученные от учредителей деньги в оплату ЦБ (300 х 1,05) 50, 51 75-1 315 Оприходованы материалы в счет оплаты акций 10 75-1 210 Увеличен УК 75-1 80 500 Отражена сумма дополнительного капитала (300 х 1,05 + 210 – (500 х 1)) 75-1 83 25 Взнос в уставный капитал может быть оплачен за счет товаров, которые предварительно оценены независимым экспертом по рыночной стоимости

Рассмотрим, как формируются записи, отображающие учет выпуска готовой продукции.

Если вы выступаете как физическое лицо, вам не нужно заботиться об оплате налогов с продажи акций. Брокер самостоятельно рассчитает сумму и выплатит налог по ставке 13% (или 30%, если вы – нерезидент России). На те же условия могут рассчитывать и индивидуальные предприниматели. В данном случае они выступают как физические лица.

При внесении вклада в уставный капитал имуществом переданные объекты оцениваются по договорной стоимости (на основе текущих рыночных цен) и отражаются по кредиту счетов 90 «Продажи» и 91 «Прочие доходы и расходы» и дебету этих же счетов – по остаточной стоимости (для основных средств и НМА) и по фактической себестоимости (для товаров и готовой продукции).

Если нарушить этот порядок, участники (акционеры) или общество вправе в течение трех месяцев с момента, когда нарушение выявлено, потребовать в судебном порядке перевода на них прав и обязанностей покупателя.

Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас. Порядок учета закреплен в ПБУ 19/02. Аналитику ведут поштучно или однородными партиями. В аналитике нужно отразить следующие данные: название эмитента, реквизиты акции, номинальную и покупную цену, издержки на приобретение, число ценных бумаг (ЦБ), дата операции, порядок хранения и т. д. Вложения в ценные бумаги отражают в учете по начальной стоимости.

Списание

Выбытие приобретённых инвестиций из состава актива происходит по причине реализации ЦБ, передачи другим предприятиям, в том числе в качестве вклада в капитал, погашения их стоимости.

Бумаги, имеющие рыночную стоимость, выводятся из актива баланса по величине последней корректировки.

Вложения без рыночной стоимости списываются одним из указанных способов:

В учёте процесс списания сопровождается записями:

| Операция | Дебет | Кредит |

|---|---|---|

| Балансовая стоимость выведенных акций | 91.2 | 58.1 (58.2) |

| Расходы по выбытию | 91.2 | 76, счета затрат |

| Обязательства выпустившей компании или покупателя | 62 | 91.1 |

| Оплачены бумаги | 51 (52) | 62 |

Проводки по учету выручки в бухгалтерском учете на примере

Допустим, доходы в организации ООО «ВЕСНА» в 1 квартале 2016 года составили:

- Было реализовано 70 штук полуфабрикатов общей стоимостью 123 200 руб., в т.ч. НДС 18 793 руб.; себестоимость одного полуфабриката равна 950 руб.;

- Было реализовано 20 штук готовой продукции общей стоимость 68 204 руб., в т.ч. НДС 10 404 руб.; себестоимость одной готовой продукции равна 1 860 руб.;

- Поступила оплата от арендодателя за аренду основного средства в сумме 50 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Бухгалтерские проводки по учету выручки, которые были сделаны бухгалтером за месяц:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Учет проданных полуфабрикатов | ||||

| 62.01 | 90.01.1 | 123 200 | Учет выручки от продажи полуфабрикатов | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 18 793 | Начислен НДС с реализации полуфабрикатов | |

| 90.02.1 | 21 | 66 500 | Списание реализованных полуфабрикатов | |

| 51 | 62.01 | 123 200 | Оплата от покупателя | Банковская выписка |

| Учет проданной готовой продукции | ||||

| 62.01 | 90.01.1 | 68 204 | Учет выручки от реализации продукции проводка | Товарная накладная (ТОРГ-12), Счет фактура выданный |

| 90.03 | 68.02 | 10 404 | Начислен НДС с реализации готовой продукции | |

| 90.02.1 | 43 | 37 200 | Списание реализованной готовой продукции | |

| 51 | 62.01 | 68 204 | Оплата от покупателя | Банковская выписка |

| Учет аренды ОС | ||||

| 62.01 | 90.01.1 | 50 000 | Учет выручки за аренду ОС | Договор аренды ОС |

| 51 | 62.01 | 50 000 | Оплата от арендодателя | Банковская выписка |

Подсчитаем итог деятельности организации для определения финансового результата: субсчета 90.01; 90.02; 90.03 последовательно закрываются путем списания сумм в субсчет 90.09:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.01 | 90.09 | 241 404 | Списание выручки за отчетный месяц (123 200 + 68 204 + 50 000) | Регламентные операции при закрытии месяца |

| 90.09 | 90.02 | 103 700 | Закрытие сумм себестоимости реализованной продукции (66 500 + 37 200) | |

| 90.09 | 90.03 | 29 197 | Списание сумм НДС (18 793 + 10 404) | |

| 90.09 | 99 | 108 507 | Отражена прибыль организации за отчетный месяц (241 404 – 103 700 — 29 197). Положительная разница – это прибыль, а отрицательная разница – это убыток. |

После подсчета финансового результата организации в декабре месяце, все субсчета счета 90 «Продажи» необходимо закрыть. В результате закрытия счета 90 обороты по дебету и обороты по кредиту по каждому субсчету должны быть равны, следовательно, конечное сальдо равно нулю. Все субсчета счета 90 «Продажи» могут иметь сальдо, которое может меняться с каждым месяцем, но сальдо счета 90 не должно быть по правилам ПБУ.

В начале следующего отчетного года открывается синтетический счет и субсчета.

Используя данные счета 90 «Продажи» заполним раздел 1 Отчета о прибылях и убытках:

Особенность учета предоплаты покупателя при рознице

В розничной торговле не предусмотрено понятие авансовых платежей за товар, сделка считается совершенной при передаче продукции и права собственности на нее конечному потребителю. В результате этого все авансовые платежи покупателей отображаются в учете продавца следующим образом:

- В качестве кредиторской задолженности по сч. 62, субсчет учета расчетов по авансам (Дт50 Кт62).

- Затем в момент передачи продукции покупателю составляется проводка с выделением выручки – Дт62 Кт90.01.

- Окончательная оплата товара: Дт50 Кт62.

- Перевод аванса в расчет за товар Дт62 (субсчет расчетов по авансам) Кт62.

Какие счета применяются при реализации товаров и услуг

Планом счетов для отражения в бухучете предусмотрено использование следующих счетов при отражении реализации услуг, работ, товаров:

Планом счетов для отражения в бухучете предусмотрено использование следующих счетов при отражении реализации услуг, работ, товаров:

- — применяется для учета затрат при реализации услуг и выполнении работ.

- 41- применяется при отражении стоимости товаров приобретенных для дальнейшей перепродажи.

- 42 — для списания наценки по товарам (когда отражение товаров производится по продажным ценам).

- 43 — используется для отражения готовой продукции, созданной на предприятии.

- 44 — для учета расходов на продажу по реализованным товарам.

- 45 – на этом счете показывается продукция, которая отгружена продавцу, но еще им не получена и не оплачена.

- 46 — используется при поэтапном выполнении работ.

- 50 — при использовании в расчетах за проданные услуги, работы, товары наличных платежей.

- 51 — при использовании в расчетах за проданные услуги, работы, товары безналичных платежей.

- 52 — когда покупателями выступают иностранные лица, перечисляющие оплату в иностранной валюте.

- 57 — когда оплата за проданные услуги, работы, товары происходит банковскими карточками.

- — применяется при осуществлении расчетов с поставщиками и подрядчиками за проданные им услуги, работы, товары.

- 68/НДС — применяется для начисления НДС при продаже услуги, работы, товары.

- — при осуществлении реализации по товарам, работ, услуг по разовым сделкам.

- 90/1 — используется при отражении в бухучете выручки по продаже услуг, работ, товаров.

- 90/2 — применяется для учета себестоимости проданных услуг, работ, товаров.

- 90/3 — на счете отражается информация о включенном в стоимость проданных услуг, работ, товаров НДС (когда организация работает с НДС).

- 90/4 — если реализуемые товары, облагаются акцизами.