Бухгалтерские проводки

Как мы отметили выше, один из важнейших аспектов такого механизма правоотношений, как давальческая схема, — бухгалтерский учет составляющих ее операций. Рассмотрим более подробно то, какие именно проводки могут при этом задействоваться.

При осуществлении давальческой переработки осуществляются следующие основные операции:

– получение предоплаты по договору (отражается проводкой Дебет 51, Кредит 62-2);

– начисление НДС с полученной суммы (Дебет 76, Кредит 68);

– отражение стоимости сырья, которое принято на склад (Дебет 003, субсчет «Склад»);

– списание сырья в дальнейшую переработку (Кредит 003);

– учет давальческого сырья, переданного в цех (Дт 003, субсчет «Переработка»);

– отражение затрат, имеющих отношение к переработке сырья (Дт 20, Кт 02);

– принятие готовой продукции из цеха (Дт 002);

– списание использованного сырья (Кт 003, субсчет «Переработка»);

– списание расходов, связанных с переработкой (Дт 90-2, Кт 20);

– отражение дохода по договору с заказчиком (Дт 62-1, Кт 90-1);

– начисление НДС исходя из стоимости переработки сырья (Дт 90-3, Кт 68);

– принятие НДС к вычету (Дт 68, Кт 76);

– осуществление отгрузки готовых изделий заказчику (Кт 002);

– осуществление зачета предоплаты (Дт 62-2, Кт 62-1);

– получение оплаты от заказчика (Дт 51, Кт 62-1).

В случае если заказчиков у переработчика несколько, то учет в давальческой схеме осуществляется с применением отдельных ведомостей для каждого контрагента, в которых фиксируются сведения о полученных материалах, а также продукции, образующейся вследствие их переработки.

Какие еще нюансы могут характеризовать бухучет в рамках правоотношений, о которых идет речь? Выше мы отметили, что схема давальческого сырья, задействуемая сторонами правоотношений, может потребовать учета в бухгалтерских регистрах переработчика, который отделен от соответствующей процедуры, что характеризует стандартный выпуск товаров. Изучим данный нюанс подробнее.

Бухучет у давальца

Как уже отмечалось, давальческие операции собственник МПЗ может учитывать несколькими способами в зависимости от того, что именно он отдает подрядчику и для каких целей. Ведь по давальческому договору передаваться могут не только сырье и материалы, но и комплектующие детали, а также готовая продукция как с целью их доработки, переработки, изготовления продукции, так и для выполнения с их помощью каких-либо работ.

Приобретенное сырье и материалы, которые в дальнейшем будут переданы сторонней организации на переработку, давальцу необходимо учитывать по фактической себестоимости, которая включает все затраты, связанные с их приобретением (п. 6 ПБУ 5/01). Это могут быть суммы:

- уплачиваемые в соответствии с договором поставщику (продавцу);

- уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- уплаченных таможенных пошлин;

- невозмещаемых налогов, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- вознаграждений, уплачиваемых посреднической организации, через которую приобретены МПЗ;

- затрат по заготовке и доставке МПЗ до места их использования, включая расходы на страхование;

- затрат по доведению МПЗ до состояния, в котором они пригодны к использованию в запланированных целях;

- иных затрат, непосредственно связанных с приобретением МПЗ.

Организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) на давальческой основе, стоимость таких материалов с баланса не списывает, а продолжает учитывать на отдельном субсчете счета по учету соответствующих материалов (п. 157 Методических указаний).

Признание расходов при методе начисления

При расчете налога на прибыль методом начисления применяйте следующие правила. Стоимость материалов, переданных в переработку на давальческой основе, можно учесть в расходах в момент списания их в производство в части, использованной в нем на конец месяца (п. 2 ст. 272, п. 5 ст. 254 НК РФ). В данном случае момент передачи в переработку равнозначен передаче материалов в производство, так как переработка является одной из стадий производства.

Если расходы на переработку отнесены к прямым, то учесть их можно только после того, как работы будут реализованы (приняты заказчиком). Такие правила устанавливает пункт 2 статьи 318 Налогового кодекса РФ.

Ситуация: нужно ли материалы, переданные в переработку, учитывать в составе незавершенного производства при расчете налога на прибыль?

Ответ: да, нужно.

Это связано с тем, что обязанность ежемесячно распределять прямые расходы установлена для всех производственных организаций (абз. 3 п. 1 ст. 319 НК РФ). И никаких исключений для организаций, передающих материалы в переработку, не предусмотрено.

Документально подтвердить количество переработанных материалов и непереработанный остаток можно отчетом переработчика. Такие отчеты должны содержать данные в количественном выражении о расходе сырья и материалов, о наличии продукции, находящейся в частичной готовности.

Такой точки зрения придерживается и налоговое ведомство (см., например, письмо УМНС России по г. Москве от 17 августа 2004 г. № 26-12/54019).

Совет: пропишите в договоре о передаче давальческого сырья условие о представлении организацией-переработчиком ежемесячных отчетов об остатках незавершенного производства. Такие отчеты должны содержать данные о расходе сырья и материалов, о наличии продукции, находящейся в частичной готовности. Представление переработчиком отчетов позволит давальцу подтвердить обоснованность списания прямых расходов при налоговой проверке.

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Давальческое сырье: бухгалтерский учет в компании

Давальческие материалы или сырье — это материально-производственные запасы, которые сторонние организации передали во временное использование компании для обработки, использования и переработки объектов МПЗ. Причем компания принимает материалы без оплаты, но на условиях их обязательного возврата в уже переработанном виде, то есть в виде готовой продукции или услуг (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н).

При передаче материальных запасов на сторону между передатчиком и принимающей стороной должен быть заключен договор подряда, в котором необходимо регламентировать условия и правила взаимоотношений. Основные условия договоров должны содержать особенности передачи материальных запасов, перечень технологических процессов и производственных этапов, которые должны быть произведены с использованием давальческого сырья. Иными словами, что должен сделать получатель МПЗ и что должно получиться в результате.

Алгоритм заключения договора

Что бы избежать подобных нюансов, рекомендуется такой алгоритм:

• Следует заключать договор, предполагающий переработку давальческих материалов заказчика, который фиксирует стоимость выполненной работы, однако не содержит информации о том, что оплата будет производиться путем передачи сырья или готовой продукции. В том случае, если расчет будет производиться именно таким способом, стоит заключать договор купли-продажи на ту сумму, которая будет равняться стоимости полученного сырья или итоговой продукции.

• Следует произвести взаимозачет возникших задолженностей. Если сумма договора подряда совпадает с суммой договора купли-продажи, то взаимозачет считается исполненным. Если сумма договора купли-продажи меньше суммы договора подряда, то после взаимозачета будет образована задолженность заказчика, которая подлежит уплате посредством денежных средств.

В счет оплаты работ будет передано сырье (частично или полностью).

В том случае, если заказчик производит одновременную отгрузку сырья для переработки и сырья в счет оплаты, давалец должен будет учесть стоимость сырья на сч. № 45 «Отгруженные товары». Используется именно этот счет, так как в подобном случае право собственности на сырье переходит от заказчика к переработчику по факту исполнения обязательств по выполнению переработки.

После того как работы будут выполнены, передача давальческих материалов и сырья в счет оплаты работы должна быть отражена по сч. №91 «Иные доходы и расходы» как операция по реализации иных активов.

Переработчик, в свою очередь, должен отразить факт получения материалов, а также сырья в счет оплаты на счете 002 «ТМЦ, которые приняты на ответственное хранение». Этот счет является забалансовым. Сырье отражается на нем до того момента, пока работы не будут выполнены.

Упрощенная система налогообложения

В отличие от общесистемных предприятий, учет давальческого материала у давальца-упрощенца имеет ряд особенностей.

Определение объекта налогообложения рассчитывается путем уменьшения полученных доходов на материальные расходы, принимаемых для целей налогообложения (п.п.5, п.1 ст. 346.16 НК РФ). При этом материальные расходы должны соответствовать критериям п.1 ст. 252 НК РФ и порядку, указанном в ст. 254 НК РФ.

Списать на затраты расходы налогоплательщик может только после фактической их оплаты (п.2 ст. 346.17 НК РФ).

Иными словами, все материальные затраты подтверждаются документально, должны быть экономически оправданными и направлены исключительно на получение дохода.

Согласно ст. 254 НК РФ, к материальным затратам относят:

- Затраты по приобретению материалов и сырья, необходимых для производства продукции.

- Затраты по приобретению работ производственного характера, выполняемыми предприятиями со стороны или структурными подразделениями предприятия. К таким работам относят: техническое обслуживание основных средств; контроль за установленными технологическими процессами; выполнение некоторых операций по производству необходимой продукции и др.

Согласно (п.6 ст. 254 НК РФ) стоимость возвратных отходов идет на уменьшение суммы материальных расходов. Возвратные отходы – это оставшееся сырье или материалы, получаемые в процессе производства готовых изделий; частичная утрата потребительских качеств материалов, в результате чего они не могут быть переданы для последующей переработки.

К возвратным отходам запрещено относить остатки ТМЦ, передаваемых в качестве полноценного материала в другие подразделения для изготовления других товаров; попутная тара, которая получается как результат технологического процесса.

Согласно письму МНС России (№ СА-6-22/657 от 11.06.2003) с изменениями и дополнениями, предприятия-единщики, используемые кассовый метод определения доходов и расходов, имеют право включать в состав расходов только те материальные затраты, которые соответствуют критериям (п.п.1 п.3 ст. 273 НК РФ). Этот подпункт допускает учет в расходах только тех материальных затрат, которые были полностью погашены путем списания с расчетного счета, а также израсходованные средства на оплату труда. Возможно погашение из кассы.

Переработка сырья считается фактическим его использованием в производственном процессе. Поэтому учреждения-упрощенцы, вправе включать в расходы затраты на приобретение, переработку материалов в составе расходов.

После получения от переработчика отчета об использовании сырья и Акта приема-передачи выполненных работ, предприятия на упрощенной системе налогообложения отражают следующие операции в книге учета доходов и расходов:

- Всю сумму оплаченных переработчику услуг;

- Стоимость приобретенных и оплаченных материалов без учета стоимости возвратных отходов и остатков.

Если продукты переработки поступили в дальнейшее производство в следующем периоде после их поступления от переработчика, то списывать эти продукты нужно по нулевой стоимости, так как эти расходы уже были учтены раньше.

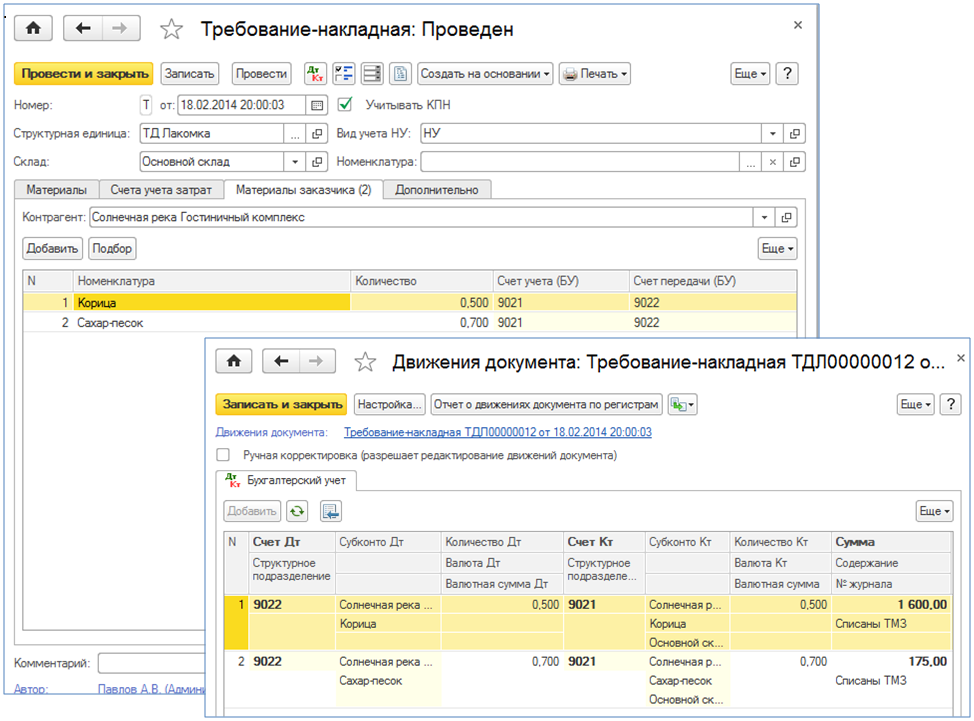

Передача давальческого сырья в производство

Факт передачи давальческого сырья в производство отражается документом Требование-накладная. Он может быть создан на основании документа поступления или документа Отчет производства за смену.

Требование-накладная фиксирует факт списания материалов в производство. При создании требования-накладной на основании Отчета производства за смену, количество материалов, списываемых для продукции, вычисляется автоматически в зависимости от основных спецификаций выпущенной продукции.

Основная спецификация номенклатуры отражается в соответствующем регистре сведений. Он доступен через карточку номенклатуры или в разделе Предприятие – Товары (материалы, продукция, услуги) – Основные спецификации номенклатуры.

В требовании-накладной материалы заказчика фиксируются на одноименной вкладке. Здесь указывается количество списываемых материалов. Документом выполняется их перемещение со счета 9021 на счет 9022 «Материалы, переданные в производство» по залоговой цене.

Использованные в производственном процессе собственные материалы организации отражаются на вкладке Материалы. На вкладке Счета учета затрат выбирается производственный счет с соответствующей аналитикой, куда будут отнесены затраты по списанию материалов.

Собственные материалы переработчика списываются на производственный счет, указанный в требовании-накладной.

ОСНО: налог на прибыль

Организация-исполнитель не должна учитывать полученные в переработку материалы в доходах или расходах. Объясняется это тем, что перехода права собственности при такой передаче не происходит, значит, не возникает объекта налогообложения ни по НДС, ни по налогу на прибыль (п. 1 ст. 713 ГК РФ, ст. 39, 146, 247 НК РФ).

При расчете налога на прибыль учтите:

в доходах – сумму, перечисленную давальцем за выполнение работ (ст. 249 НК РФ);

в расходах – сумму затрат, связанных с выполнением работ (п. 1 ст. 252 НК РФ).

Ситуация: как организации-переработчику при расчете налога на прибыль расценивать давальческие операции: как работы или как услуги?

Операции по переработке сырья учитывайте как выполнение работ.

Порядок налогового учета расходов зависит от того, как будут учитываться операции по переработке сырья. Организации, оказывающие услуги, могут учитывать прямые расходы без распределения в периоде, к которому они относятся (п. 2 ст. 318 НК РФ). Организациям, выполняющим работы, такое право не предоставлено.

С гражданско-правовых позиций при оформлении отношений по переработке материалов заключается договор подряда, а не оказания услуг. Существенным отличием этих двух договоров является то, что результатом подряда является какой-либо материальный объект в виде переработанных материалов (готовой продукции). Результатом оказания услуг вещи не являются (это могут быть, например, консультации или аудиторское заключение). Такой вывод можно сделать на основании положений глав 37 и 39 Гражданского кодекса РФ.

Именно о работах, а не об услугах при упоминании давальческих операций идет речь в таких документах как:

постановление Росстата от 28 декабря 2007 г. № 106;

постановление Госкомстата России от 26 октября 2001 г. № 77 и т. д.

Вместе с тем, в некоторых нормативных документах давальческие операции расцениваются как услуги:

ОКУН, утвержденный постановлением Госстандарта России от 28 июня 1993 г. № 163;

пункт 62 указаний, утвержденных приказом Росстата от 23 декабря 2009 г. № 314;

пункт 15 статьи 200 Налогового кодекса РФ – в отношении вычета сумм акциза, начисленных при получении прямогонного бензина.

В таких обстоятельствах организация самостоятельно может принять решение: относить давальческие операции, которые она осуществляет, к работам или к услугам. При этом более осмотрительно с точки зрения налогообложения учитывать их по правилам, установленным для работ.

Ситуация: нужно ли при расчете налога на прибыль включить во внереализационные доходы стоимость остатков давальческого сырья (продуктов переработки), которые не возвращены давальцу?

Остатки давальческого сырья (продукты переработки), не возвращенные давальцу, признаются внереализационным доходом подрядчика.

Величина дохода определяется исходя из рыночных цен с учетом положений статьи 105.3 Налогового кодекса РФ (п. 8 ст. 250 НК РФ). В зависимости от условий сделки и конкретных обстоятельств, послуживших причиной невозвращения остатков, возникающие доходы учитываются либо как безвозмездно полученное имущество, либо как невостребованная кредиторская задолженность, либо как прочие внереализационные доходы.

Даты признания доходов и расходов при расчете налога на прибыль зависят от используемого организацией метода налогового учета.

Если организация определяет доходы и расходы методом начисления, то доходы признавайте после подписания акта приемки-передачи выполненных работ (п. 3 ст. 271 НК РФ). Расходы, связанные с переработкой давальческих материалов, распределите на прямые и косвенные (ст. 318 НК РФ). При этом косвенные расходы учтите в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитывайте по мере реализации работ, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Если данные операции организация квалифицирует как услуги и относит их стоимость к прямым расходам, вести распределение на остатки незавершенного производства не нужно (абз. 3 п. 2 ст. 318 НК РФ).

Если организация применяет кассовый метод, доходы и расходы учитывайте после их оплаты. Затраты на материалы, использованные при обработке сырья заказчика, можно учесть в расходах при соблюдении двух условий: они оплачены и использованы в производстве. Такие правила установлены пунктами 2 и 3 статьи 273 и пунктом 5 статьи 254 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении обработки материалов, полученных от давальца. Организация применяет общую систему налогообложения

В бухучете «Мастера» операции по переработке были отражены так:

Проводки

Организация, осуществляющая переработку давальческих материалов, в бухгалтерском учете должна учитывать все хозяйственные операции. Данные операции должны быть отражены при помощи следующих проводок:

1. По дебету сч. № 003 «Материалы, которые приняты в переработку. Данный корсчет отражает общую стоимость всех материалов, которые были приняты в переработку.

2. По дебету сч. № 20 «Основное производство» – по кредиту сч. № 02, № 10, № 23,№ 25-26, № 69-70. Данная проводка отображает в учете все затраты, которые имели место быть при осуществлении переработки материалов и сырья.

3. По дебету сч. № 90 «Продажи», по субсч. «Себестоимости продаж» – по кредиту сч. №20 «Основное производство. Данная проводка позволяет списывать затраты, которые возникают в процессе передачи заказчику итоговой продукции.

Какие проводки еще отражают учет давальческих материалов?

4. По дебету сч. № 62 – по кредиту сч. 90 «Продажи», субч. «Выручка». Данная проводка отражает размер той выручки, которая была получена в результате выполнения деятельности по переработке

Важно то, что здесь не учитывается стоимость сырья, которое получено от давальца

5. По дебету сч. № 90 «Продажи», по субсчету «НДС» – по кредиту сч. № 68 «Расчеты, производимые по налогам», субсч. «НДС». Данная проводка отображает начисление НДС. Но это не все проводки по давальческим материалам.

6. По дебету сч. № 90 «Продажи», по субсчету «Прибыль и убытки от продаж» – по кредиту сч. № 99 «Убытки и прибыль». Данная проводка отображает тот результат в финансовом выражении, который получается в результате переработки давальческих материалов.

7. По дебету сч. № 51 «Расчетные счета» – по кредиту сч. № 62 «Расчеты, производимые с покупателями и заказчиками». Данная проводка отображает операцию по погашению дебиторской задолженности организации, выступающей в качестве давальца.

8. По кредиту сч. № 003 «Материалы, которые приняты в переработку». Данная проводка позволяет списать общую стоимость всех материалов, которые были приняты в переработку от давальца.

Рассмотрим данные проводки на конкретном примере.

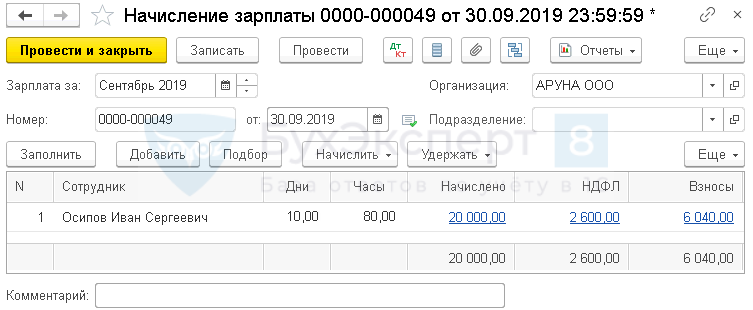

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт — начисление зарплаты;

- Дт Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

Автоматизация учета: применение программы «1С»

Если стоит задача реализовать правоотношения, которые включает в себя давальческая схема, “УПП” предполагает ее решение в рамках алгоритмов, которые могут быть применены как заказчиком, так и переработчиком. Например, если фирма передает сырье для дальнейшего выпуска контрагенту, то указанная программа предполагает решение поставленной задачи в несколько этапов:

– формирования заказа поставщику;

– передача материалов на дальнейшую переработку;

– оформление услуг, оказываемых переработчиком по договору.

Соответствующая модификация «1С» позволяет вести учет с применением необходимых бухгалтерских проводок при условии корректного формирования корреспонденций между ними.

Проводки по давальческому сырью и материалам

Особенности проводок по давальческому сырью заключаются в том, что собственник материалов (давалец) передает его другой организации (переработчику), имеющей нужное оборудование и технологии, позволяющие производить продукцию из предоставленного сырья. Давалец оплачивает услуги по переработке. К переработчику право собственности на давальческое сырье не переходит.

Учет давальческого сырья ведется на забалансовых счетах и не включается в бухгалтерский баланс предприятия.

Тему давальческого материала можно разбить на два блока — учет у давальца и переработчика.

Отражение поступления давальческого сырья от давальца

Поступившие от заказчика материалы или сырье не оплачиваются переработчиком и учитываются по стоимости, указанной в договоре (100 тыс. руб.), по дебету забалансового счета 003. НДС на давальческое сырье не начисляется и не увеличивает его стоимость.

Давальческие материалы передаются в производство по все той же договорной стоимости.

Проводки:

Проводки по выпуску готовой продукции из давальческих материалов

Готовая продукция из давальческих материалов учитывается по стоимости давальческого сырья, фактически израсходованного для производства продукции, с учетом норм расхода и технологических потерь.

Для производства готовой продукции было израсходовано давальческое сырье на 90 тыс. руб. Выпуск продукции из давальческого сырья будет учитываться по договорной стоимости по дебету забалансового счета 002.

Проводка:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 002 | — | Списание с забалансового счета давальческого сырья (материалов) заказчика, переданных в производство | 90 | Накладная на передачу готовой продукции в места хранения № МХ-18 |

Отражение услуг по переработке материалов

Затраты переработчика (его материалы, амортизация, зарплата, цеховые расходы, и т.д.) учитываются по дебету 20-го счета и кредиту соответствующих счетов. Они подлежат обложению НДС. Израсходованное давальческое сырье в эту сумму не входит.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 02.01, 10.01, 25, 26, 70 | Списаны на себестоимость услуг по переработке затраты на выпуск продукции из давальческого сырья | 30 | Бухгалтерская справка |

| 90.02 | 68.02 | Начислен НДС на выполненные работы (услуги) – 18% | 5,4 | |

| 90.02 | 20.01 | Списаны затраты на переработку | 30 |

Отражение возврата неиспользованных материалов

Наряду с поставкой готовой продукции из давальческих материалов заказчику возвращаются его неиспользованное сырье (если иное не предусматривалось в договоре) по договорной стоимости.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 003 | — | Возврат на склад неиспользованных давальческих материалов из основного производства | 10 | Бухгалтерская справка |

| — | 003 | Возврат заказчику неиспользованных материалов | 10 | Товарно-транспортная накладная № 1-Т |

Учет давальческого сырья в 1С 8.3 и проводки

Учитывать давальческий материал в программе 1С 8.3 можно с помощью следующих документов:

Поступление товаров и услуг — отражает поступление давальческого материала. Будьте внимательны — вид операции должен быть установлен «Материалы в переработку»:

Проводки по поступлению материала в таком случае будут именно на забалансовых счетах:

Требование-накладная — специальный документ для передачи чужого сырья в переработку. Сырье необходимо заполнять на вкладке «Материалы заказчика»:

Реализация услуг по переработке — с помощью этого документа в 1С можно отразить переработку давальческого сырья в готовую продукцию:

На вкладке «Материалы заказчика» отражается давальческое сырье (которое к нам поступило ранее), а в «Продукции» — полученный готовый продукт.

Возврат остатков давальческого сырья можно оформить документом Возврат товаров поставщику с видом операции «Из переработки»: