Учет транспортных расходов

В бухгалтерском учете в состав транспортных расходов включаются следующие виды затрат:

— оплата транспортных услуг сторонних организаций за перевозки товаров и продуктов

— оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие аналогичные услуги;

— стоимость материалов, израсходованных на оборудование транспортных средств и их утепление

— плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах в пределах нормативных сроков, установленных для вывоза грузов в соответствии с заключенными договорами;

— плата за обслуживание подъездных путей и складов необщего пользования,

Состав транспортных расходов, учитываемых в целях налогообложения прибыли, налоговым законодательством также не установлен, поэтому в целях налогового учета можно принять такой же состав транспортных расходов, как и в бухгалтерском учете.

Автоматизация бизнеса на платформе 1С:Предприятие 8

1. Учет транспортных расходов

2. Справочник 1С «Транспортные расходы»

1. Учет транспортных расходов

В данной статье мы рассмотрим, каким образом можно учесть транспортировку товаров от поставщика в расходах при продаже товаров покупателю. Сквозной пример будет реализован в программном продукте1С:Бухгалтерия, редакция 3.0

Существует два варианта учета транспортных расходов:

1. В расходах на продажу товаров (нам нужно использовать счет 44).

2. В себестоимости товаров (счет 41).

В этой статье мы рассмотрим первый вариант. Для начала немного теории.

Сумма 1С транспортных расходов, учтенных на счете 44 при закрытии месяца, может быть автоматически рассчитана и списана с учетом пропорции между проданными товарами и остатками товаров на складах на текущую дату (по среднему за текущий месяц проценту с учетом переходящего остатка на начало месяца). Это применяется и в бухгалтерском, и в налоговом учете.

2. Справочник 1С «Транспортные расходы»

Рассмотрим теперь на практике. Нам нужно создать новую статью с видом затрат 1С «Транспортные расходы» (или убедимся, что она существует). Данный справочник можно найти в подсистеме «Справочники» на панели слева. Заходим в «Справочники» – «Статьи затрат» (Рис. 1), и если нет нужной статьи, создаем ее (Рис. 2).

Выполняя операцию закрытия месяца, суммы расходов по таким статьям спишутся на счет 90.07 (финансовый результат) только по проданным покупателям товарам в текущем месяце (с учетом пропорции между реализованным товаром и товаром в наличии на складе).

Рис. 1

Рис. 2

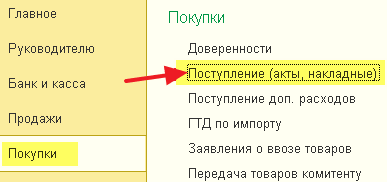

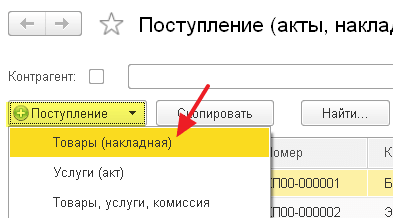

Создадим в 1С документ поступления товаров. Документ можно найти в подсистеме «Покупки» на панели разделов слева. Нажимаем на кнопку «Поступление». Выбираем «Товары, услуги, комиссия» (Рис. 3).

Рис. 3

В колонке «Счет затрат» указываем счет 44.01, а в колонке «Субконто» выбираем ранее созданную статью «Транспортные расходы (доставка на наш склад)».

Необходимо записать и провести созданный документ.

При выполнении операции «Закрытие месяца», система произведет регламентированный «Расчет долей списания косвенных расходов» и закроет счет 44 «Издержки обращения».

В регистре сведений «Доли списания косвенных расходов» содержится следующая информация:

1. «Период расчет» – дата создания записи регистра.

2. «Транспортные» – доля транспортных расходов, учтенная на счете 44.01, которая приходится на сумму товаров, проданных покупателям в месяце закрытия периода (текущий месяц).

Транспортные расходы, которые относятся к стоимости непроданных товаров, рассчитываются следующим образом: вначале система вычисляет количество и перечень прямых расходов, пришедшиеся на остаток товаров, нереализованных покупателям на начало текущего месяца и проданных в этом же месяце (сальдо на начало периода и дебетовый оборот по счету 44 по статьям затрат с типом “Транспортные расходы”)

Следующим шагом программа вычисляет сумму купленных товаров, проданных в текущем месяце, а также остаток по непроданным товарам по состоянию на конец месяца (оборот по кредиту по счету 41 и его сальдо на конец периода – это важно). Затем системе нужно рассчитать средний процент как отношение суммы прямых расходов к стоимости товаров

И уже в конце средний процент будет умножен на стоимость 1С 8.3 остатка товаров на конец месяца.

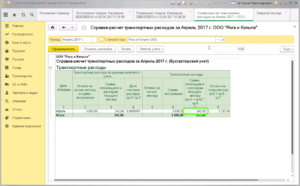

Расчет суммы транспортных расходов, относящихся к расходам текущего месяца, можно посмотреть в отчете Справка-расчет «Транспортные расходы» (раздел: «Операции» – «Справки-расчеты»- «Транспортные расходы» или кнопка «Справки-расчеты» в форме обработки «Закрытие месяца»). Там можно выбрать данные бухгалтерского или налогового учета, которые будут выводиться в отчет. Для этого используется переключатель на закладке «Показатели» (кнопка Показать настройки).

Для того чтобы проанализировать движение транспортных расходов в текущем месяце и узнать остатки на конец периода, воспользуйтесь стандартным отчетом 1С «Оборотно-сальдовую ведомостью по счету», выбрав счет 44.01.

Специалист компании ООО «Кодерлайн»

Игорь Кирьяшкин.

ТРАНСПОРТНЫЕ РАСХОДЫ. УЧЕТ ТРАНСПОРТНЫХ РАСХОДОВ У ПРОДАВЦА

Эксперт по бухгалтерскому учету И.Н. Королев

Каждой организации приходится доставлять приобретенные товары от поставщиков или передавать готовую продукцию покупателям. Поэтому неотъемлемой частью любого договора купли-продажи или поставки являются условия о доставке товара покупателю:

| кто осуществляет доставку; | |

| кто оплачивает расходы на доставку товаров. |

По нормам гражданского законодательства стороны договора купли-продажи могут самостоятельно определять как условия и порядок доставки товаров, так и обязанности продавца и покупателя, связанные с доставкой ( ГК РФ). Возможные варианты доставки товаров по договору купли-продажи мы представили в таблице 1.

Таблица № 1

Условия доставки товаров по договору купли-продажи

| Сторона, которая несет расходы по доставке | Доставку товара осуществляет | Порядок оформления первичных документов | ||

| продавец | покупатель | транспортная организация | ||

| Продавец | Доставка товара осуществляется собственным транспортом продавца | — | Продавец оплачивает услуги транспортной организации по доставке товара | Расходы на доставку включаются в продажную стоимость товаров |

| Покупатель | Покупатель помимо оплаты стоимости товаров компенсирует продавцу расходы на их доставку | — | Покупатель помимо оплаты стоимости товаров компенсирует продавцу расходы на их доставку | Расходы на доставку отражаются в первичных документах на отгрузку товара отдельной строкой |

| — | Доставка товара осуществляется собственным транспортом покупателя | Покупатель оплачивает услуги транспортной организации по доставке товара | Расходы на доставку отражаются только в бухгалтерском учете покупателя |

Если в договоре не определены условия распределения обязанностей и расходов сторон по транспортировке товаров, то товар должен доставлять продавец ( ГК РФ). Если по условиям договора купли-продажи или поставки продавец должен осуществить доставку товара покупателю, то обязанность продавца передать товар покупателю считается исполненной в момент вручения товара покупателю ( ГК РФ). Договором розничной купли-продажи может быть предусмотрено условие о доставке товара покупателю. В этом случае организация-продавец обязана доставить товар в место, указанное покупателем. Если такой пункт отдельно не оговорен, то товар доставляется по месту жительства гражданина или по месту нахождения юридического лица ( ГК РФ). Срок доставки обычно определяется при оплате товара. Если срок доставки не установлен, то продавец обязан доставить товар в разумный срок после получения требования покупателя. С момента вручения товара покупателю договор розничной купли-продажи считается исполненным. Если покупателя не окажется на месте, то товар может быть передан другому лицу, у которого имеется документ, подтверждающий право на его получение.

Документальное подтверждение

Документальным подтверждением того, что транспортные расходы произведены, являются первичные товаросопроводительные документы, которые оформлены в соответствии с требованиями Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (таблица 2).

Таблица № 2

Первичные документы, связанные с доставкой товара

| Доставка товара осуществляется |

Расчет транспортных расходов

Правила определения транспортных трат содержаться в статье 320 НК РФ. Сумма прямых трат, касающихся перевозки, рассчитывается по усредненному проценту за текущее время. При этом нужно учесть остаток на начало периода. Для проведения необходимых расчетов понадобится:

- Определить размер прямых трат на остаток непроданной продукции на начало месяца, а также проданных товаров на текущий период.

- Определить стоимость приобретенной продукции, которая была продана в текущем периоде. Требуется также учесть стоимость остатка не проданных объектов.

- Произвести расчет усредненного процента. Он представляет собой соотношение суммы прямых трат со стоимостью продукции.

- Рассчитать сумму трат, которая будет относится к остатку непроданных товаров. Она представляет собой произведение усредненного процента и стоимость остатка объектов на завершение отчетного периода.

ВАЖНО! К прямым тратам, которые принадлежат к остатку непроданной продукции, относятся все товары, на которые предприятие имеет права. К ним относятся объекты, находящиеся в стадии транспортировки до покупателя

Пример расчетов и проводок

Предприятие имеет такие показатели:

- Остаток на начало отчетного периода по транспортным расходам: 1000 рублей.

- Расходы по транспортировке продукции от поставщика: 1 400 рублей.

- Остаток на начало отчетного периода по товарам: 4 тысячи рублей.

- Стоимость поставленных товаров: 12 тысяч рублей.

- Сумма проданной продукции: 14 000 рублей.

Остаток непроданной продукции на завершение отчетного периода составит 2 тысячи рублей (4 тысячи + 12 тысяч – 14 тысяч). В учетной политике компании есть пункт, по которому формирование стоимости единицы товара выполняется без учета трат по его приобретению. В конце отчетного периода бухгалтер производит следующие расчеты:

- 1000 + 1 400 = 2 400 (сумма остатка ТР).

- 14 000 + 2 000 = 16 тысяч рублей (сумма товаров).

- 2 400/16 000 * 100% = 15% (усредненный процент).

- Размер ТР равен 300 рублям (2 тысячи * 15%).

- Размер ТР с уменьшением налогооблагаемой базы равен 2 100 (2 400 – 300).

Проводки будут следующими:

- ДТ 41 КТ 60. Сумма: 12 000 рублей.

- ДТ 44 КТ 76. Сумма: 1 400 рублей.

- ДТ 90.7 КТ 44. Сумма: 2 100 рублей.

Учимся включать дополнительные расходы в стоимость ТМЦ (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Торговля

2016-12-08T13:39:11+00:00

В этом уроке мы научимся включать дополнительные расходы, связанные с закупкой товарно-материальных ценностей, в себестоимость этих ценностей.

Ситуация. Мы закупили у поставщика 10 кресел по 1500 рублей каждое и 5 диванов по 5000 рублей каждый. Общая сумма закупки составила 40000 рублей.

Ситуация. Мы закупили у поставщика 10 кресел по 1500 рублей каждое и 5 диванов по 5000 рублей каждый. Общая сумма закупки составила 40000 рублей.

Поставщик оказал нам транспортную услугу по доставке купленного товара до нашего склада. Стоимость услуги составила 3000 рублей (включая работу грузчиков).

В нашей учетной политике закреплено, что все затраты связанные с закупкой товаров включаются в себестоимость этих товаров пропорционально их (товаров) стоимости.

Требуется отразить покупку товара в 1С:Бухгалтерии 8.3 (редакция 3.0), а затем распределить транспортные расходы на себестоимость товаров согласно их цене.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

В начале отразим поступление товаров.

Заходим в раздел “Покупки” пункт “Поступление (акты, накладные)”:

Создаём новый документ “Товары (накладная)”:

Указываем нашего поставщика, склад, а также кресла и диваны:

Проводим документ.

Согласно получившимся проводкам себестоимость 1 кресла 1500 рублей, а 1 дивана 5000 рублей:

Отразим дополнительные расходы (доставку и работу грузчиков).

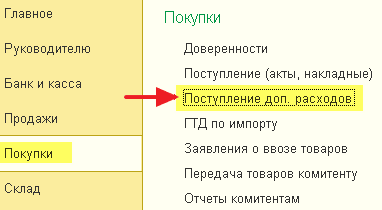

Для этого заходим в раздел “Покупки” пункт “Поступление доп. расходов”:

Создаём новый документ, заполняем поставщика транспортных услуг; содержание услуги; сумму и способ распределения:

Переходим на закладку “Товары”. Можно указать все товары, на которые нужно распределить расходы вручную (кнопка “Добавить”), но мы заполним их на основании документа поступления.

Нажимаем кнопку “Заполнить по поступлению”:

И указываем поступление, которое мы забили чуть выше.

Табличная часть заполнилась автоматически.

Обратите внимание на колонку “Сумма”, именно на основании этой колонки будут распределены дополнительные расходы. Давайте рассчитаем вначале сами

Давайте рассчитаем вначале сами.

Коэффициент дополнительных расходов для кресла будет: 15000 / (15000 + 25000) = 0.375

Коэффициент для диванов: 25000 / (15000 + 25000) = 0.625

Значит на кресла придётся 3000 * 0.375 = 1125 рублей дополнительных расходов.

А на диваны 3000 * 0.625 = 1875 рублей дополнительных расходов.

Проводим документ:

И видим, что 1С автоматически выполнила тот же самый расчёт, что и мы.

В данный момент себестоимость 1 кресла возросла до (15000 + 1125) / 10 = 1612.5 рублей, а себестоимость 1 дивана возросла до (25000 + 1875) / 5 = 5375 рублей.

А теперь отвлечёмся от условий нашего учебного примера и представим, что нам нужно помимо уже распределенных 3000, отнести на себестоимость кресла дополнительные 500 рублей.

Для этого служит дополнительная колонка “Доп. расходы”. Укажем в ней в строке с креслами сумму в 500 рублей:

Ещё раз проведём документ:

И видим, что распределенная себестоимость по креслам увеличилась на дополнительные 500 рублей.

Вот так легко и просто распределять дополнительные расходы на товарно-материальные ценности в 1С:Бухгалтерия 8.3 (редакция 3.0).

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Торговля

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. | ||

Как помочь сайту:нет рекламы

| Учимся составлять акт сверки расчетов | оглавление | Учимся работать с ГТД по импорту |

Бухучет в транспортной компании

Оказание перевозочных услуг – пассажирских и грузовых, осуществляемых на транспортных средствах, имеющихся в собственности фирмы или лизинге, в специализированных транспортных компаниях является отдельным видом деятельности. Формирование себестоимости перевозок здесь не будет составной частью процесса продажи, поэтому осуществляется на счетах производства:

- Сч. 20, генерирующий расходы, напрямую связанные с перевозочным процессом;

- Сч. 26, объединяющий управленческие затраты компании.

В учете специализированного логистического предприятия транспортные услуги сопровождаются проводками:

Операция | Д/т | К/т |

Выручка от оказания услуги | 62 | 90/1 |

90/3 | 68 | |

Затраты, связанные с выполнением доставки: | ||

– прямые | 20 | 02, 05, 10, 60, 68, 69, 70, 71, 76 |

– косвенные | 26 | 02, 05, 10, 60, 68, 69, 70, 71, 76 |

Списание затрат | 90/2 | 20, 26 |

Оказание транспортных услуг оформляется договором, где указывается стоимость перевозки, а также могут присутствовать дополнительные услуги, входящие в компетенцию экспедитора или предусматривается привлечение сторонних исполнителей (погрузка/разгрузка).

Пример: бухучет в транспортной компании

Компания «АВТО» по договору с ООО «Крона» перевозит оборудование стоимостью 550 000 рублей. Стоимость перевозочной услуги составила 118 000 руб. с учетом НДС. В общую сумму услуг включается собственно перевозка и экспедиционное сопровождения груза, их себестоимость составила 56 000 руб. В бухучете ООО «АВТО» формируются проводки:

Операция | Д/т | К/т | Сумма |

Оборудование принято на ответхранение | 002 | 550 000 | |

Оплата услуги согласно договору | 51 | 62 | 118 000 |

Выручка | 62 | 90/1 | 118 000 |

Начислен НДС по услуге | 90/3 | 68 | 18 000 |

В затраты по выполненной доставке вошли расходы: | |||

Амортизация ТС | 20 | 02 | 2000 |

ГСМ | 20 | 10 | 24 000 |

Зарплата водителя/экспедитора | 20 | 70 | 12 000 |

Страховые взносы с з/платы | 20 | 69 | 3600 |

Командировочные расходы | 20 | 71 | 10 400 |

Расходы по управлению процессом | 26 | 71 | 4000 |

Расходы включены в результаты | 90/1 | 20, 26 | 56 000 |

По факту доставки груза оборудование снимается с ответхранения | 002 | 550 000 | |

Выведен финансовый результат от перевозки (118 000 – 18 000 – 2000 – 24 000 – 12 000 – 3600 – 10 400 – 4000) | 90/9 | 99 | 44 000 |

Понятие транспортных расходов

Передавая товар, поставщик предъявляет организации определенный пакет документов, в которых транспортные затраты могут быть либо включены в стоимость товара, либо выделено отдельно. Каким образом организация должна учитывать эти затраты?

Транспортные расходы включаются в себестоимость товара, причем они могут быть учтены двумя способами:

- на счете учета товаров (то есть включаются в себестоимость),

- выделены на отдельный счет учета расходов на продажу.

Транспортные расходы включаются в стоимость товара

При этом товарные ценности принимаются к учету на 41 счет вместе с ТЗР (транспортно-заготовительными расходами). Не самый удобный способ, но, тем не менее, организация вправе его выбрать.

Проводки по учету товаров и транспортных расходов имеют вид:

- Д41.1 К60 – отражена стоимость товаров по документам поставщика.

- Д19 К60 – выделен НДС, предъявленный поставщиком.

- Д41.1 К60 – отражена стоимость ТЗР.

- Д19 К60 – выделен НДС, относящийся к ТЗР.

Цена за единицу товара будет включать стоимость доставки.

Если получаемый товар имеет несколько различных партий, то затраты по доставке пропорционально распределяются по полученным партиям.

Пример:

Получены товары общей стоимостью 200 000 руб.:

- партия подушек в количестве 1000 шт. по 80 руб. за штуку, всего на 80 000,

- партия одеял в количестве 1000 шт. по 120 руб. за штуку, всего на 120 000.

Общая сумма транспортных расходов составила 20 000 руб.

Если организация включает ТЗР в стоимость товара, то необходимо рассчитать транспортные расходы, относящиеся к каждой партии. Для этого в отношении каждой партии необходимо умножить общую сумму ТЗР на стоимость партии и разделить на общую сумму транспортных затрат.

Расходы по доставке подушек = 20 000 * 80 000 / 200 000 = 8 000.

Стоимость подушек с учетом расходов по доставке = 88 000.

Цена единицы партии с ТЗР = 88 000 / 1000 шт. = 88.

Расходы на доставку одеял = 20 000 * 120 000 / 200 000 = 12 000.

Стоимость одеял с ТЗР = 132 000.

Цена единицы с ТЗР = 132 000 / 1000 шт. = 132.

Таким образом, подушки будут оприходованы по 88 000 руб., а одеяла по 132 000 руб.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Транспортные расходы отражаются в составе расходов на продажу

В этом случае в бухгалтерском учете ТЗР отражаются отдельно на счете 44 «Расходы на продажу», для чего открывается отдельный субсчет (проводка по учету транспортных расходов Д44.ТР К60). О 44 счете читайте здесь.

В течение месяца транспортные затраты копятся по дебету 44 счета, в конце месяца накопленная сумма списывается пропорционально стоимости проданных товаров.

Пример:

В течение месяца организация получала товар от поставщика дважды:

- 1 партия: 1000 подушек по 80 руб. общей стоимостью 80 000, доставка 8 000 руб.

- 2 партия: 1000 подушек по 120 руб. общей стоимостью 120 000, доставка 12 000 руб.

Помимо этого, организация самостоятельно ездила к поставщику за подушками, приобрела 500 подушек по 80 руб. на 40 000. При этом ТЗР организации составили:

- расходы на бензин – 1000.

- зарплата водителя – 800.

- страховые взносы с зарплаты водителя – 240.

- амортизация автомобиля – 500.

Какие проводки необходимо отразить в бухгалтерском учете?

Проводки:

Таким образом, за месяц по дебету 44.ТР накопилась сумма ТЗР, равная 22540.

На счет 41.1 за месяц к учету приняты товары на сумму 240 000.

За месяц с 41 счета на продажу был списан товар на сумму 150 000.

Какую сумму ТЗР нужно списать в конце месяца со счета 44.ТР?

Предположим, что на начало месяца счет 44.ТР имел дебетовое сальдо 10 000, 41.1 имел дебетовое сальдо 80 000.

Дебетовое сальдо 44.ТР = начальное сальдо + оборот по дебету за месяц = 10 000 + 22 540 = 32 540.

Дебетовое сальдо 41.1 = 80 000 + 240 000 = 320 000.

В конце месяца с 44 счета нужно списать транспортные расходы:

ТЗР = 32540 * 150000 / 320000 = 15253.

Проводка по списанию транспортных расходов на продажу – Д90.2 К44.ТР.

Общая формула для списания транспортных расходов в конце месяца:

Мы рассмотрели два способа учета транспортных расходов в бухгалтерском учете: включать их в стоимость ТМЦ и включать в расходы на продажу. Руководство организации может выбрать для себя любой удобный способ учета ТЗР и закрепить свой выбор в учетной политике.

Учет транспортно-заготовительных расходов при продаже ТМЦ

Здесь возможны три варианта:

- покупатель забирает товар самостоятельно (самовывоз);

- доставка покупателю осуществляется за счет покупателя;

- доставка осуществляется за счет продавца.

В первых двух случаях организация – продавец затрат не несет, во втором случае ТЗР могут быть включены в цену продаваемых ТМЦ либо учтены отдельно на счете 44. В конце месяца накопленные за месяц транспортные расходы полностью списываются в дебет счета 90 (проводка Д90.2 К44).

Документальное оформление

Теперь посмотрим, какие ситуации могут встретиться на практике.

Стоимость доставки не выделяется. Все расходы поставщика на доставку МПЗ включены в стоимость материалов и отдельно в документах не обозначены. Этот случай для покупателя самый удобный. Материалы приходуются по стоимости, уже включающей в себя расходы на доставку, и в дальнейшем их движение отражается в регистрах учета в обычном порядке.

Доставка оформляется отдельными документами. Стоимость доставки указана отдельно, поставщик помимо товаросопроводительных документов на материалы предъявляет покупателю документы на доставку. Такой вариант требует повышенного внимания к составу документов на услуги по доставке, так как от этого будет зависеть правомерность принятия к учету данных расходов покупателем.

Поставщик кроме документов на товар (товарной накладной по форме № ТОРГ-12, счета-фактуры) должен представить покупателю транспортную накладную и счет-фактуру на транспортные услуги. Надо понимать, что в данном случае поставщик оказывает (своими силами или с привлечением сторонней транспортной организации) услуги по перевозке строительных материалов. Первичным документом, подтверждающим факт их оказания, является транспортная накладная.

Стоимость доставки выделяется в товарной накладной. Поставщик указал стоимость транспортных услуг отдельной строкой в товаросопроводительных документах (накладной по форме № ТОРГ-12 , счете-фактуре). Несмотря на то что форма № ТОРГ-12 не предназначена для документального оформления факта оказания услуги, на практике довольно часто отдельной строкой поставщик указывает в ней стоимость работ и услуг, связанных с отгрузкой материалов. В том числе услуги по подготовке к продаже, упаковке, погрузке, а также по доставке покупателю.

Если больше никаких документов поставщик не представил, то у покупателя – подрядной организации могут возникнуть проблемы. Как было отмечено выше, первичным документом, подтверждающим факт оказания транспортных услуг, является транспортная накладная. Ее отсутствие может стать основанием для отказа в признании суммы расходов на доставку материалов, указанной в документах на товар отдельной строкой.

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД, то она должна вести раздельный учет доходов и расходов для расчета налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ).

При общей системе налогообложения ТЗР обособленно не учитываются и включаются в стоимость материалов (п. 2 ст. 254 НК РФ). Если материалы одновременно используются в деятельности организации, облагаемой ЕНВД, и деятельности на общей системе налогообложения, то их стоимость (с учетом ТЗР) следует распределить (п. 9 ст. 274 НК РФ). Стоимость материалов, относящихся к одному виду деятельности, распределять не нужно.

НДС, который можно принять к вычету по распределяемым материалам, определите по методике, установленной в пункте 4.1 статьи 170 Налогового кодекса РФ.

Подробнее об этом см. Как принять к вычету входной НДС по имуществу (работам, услугам), которое будет использоваться как в облагаемых, так и в необлагаемых операциях.

К доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Отражение в учете услуг по доставке приобретенных товаров

Нормативное регулирование

БУ

Товары являются частью МПЗ и принимаются к бухгалтерскому учету по фактической себестоимости, т. е. по сумме фактических затрат на приобретение (п. 2, 5, 13 ПБУ 5/01):

- суммы, уплачиваемые поставщикам;

- таможенные пошлины;

- расходы на транспортировку и иные затраты, связанные с приобретением МПЗ;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены МПЗ и т.д.

Способ отражения в БУ транспортных расходов устанавливается организацией самостоятельно в .

В 1С можно выбрать следующие варианты учета доп. расходов по доставке товаров:

- включаются в стоимость приобретенных ТМЦ — в Дт счета 41 «Товары» (план счетов 1С);

Подробнее Транспортные расходы при приобретении учитываются в стоимости товаров - включаются в состав издержек обращения по Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и списываются на финансовый результат в конце месяца по формуле среднего процента (п. 13 ПБУ 5/01, п. 83-89, 228 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001N 119н, план счетов 1С) – в нашем примере;

- включаются в состав издержек обращения по Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и списываются на финансовый результат в конце месяца полностью (только для организаций, применяющих упрощенные способы ведения бухгалтерского учета) (п. 5, 6, 13 ПБУ 5/01, п. 83-89, 223, 226-228 Методических указаний, утв. Приказом Минфина РФ от 28.12.2001 N 119н, план счетов 1С).

НУ

Стоимость приобретенных товаров формируется исходя из цены, которую заплатили поставщику по договору без учета НДС. При этом налогоплательщик имеет право включить в стоимость товаров расходы, связанные с их приобретением (ТЗР) (ст. 320 НК РФ).

Т. е. необходимо в учетной политике закрепить, как формируется стоимость приобретенных товаров:

- как стоимость товаров в соответствии с договором – в нашем примере;

- как стоимость товаров, в которую включены расходы, связанные с их приобретением (ТЗР).

Если транспортные расходы по приобретению товаров в соответствии с учетной политикой не включаются в их стоимость, то они должны учитываться в составе прямых расходов.

Такие прямые расходы уменьшают налогооблагаемую базу в сумме расходов, рассчитанных по , пропорционально реализованным товарам и их остатку на конец месяца (абз. 3 ст. 320 НК РФ).

Узнать подробнее про порядок учета расходов по доставке товаров в статье 1С: Варианты учета дополнительных расходов при приобретении ТМЦ

Учет в 1С

Отражение транспортных расходов на отдельном счете затрат регистрируется документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

В документе указывается:

Счет учета НДС — 19.04 «НДС по приобретенным услугам».

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — стоимость услуг по доставке приобретенных товаров включена в состав издержек;

- Дт 19.04 Кт 60.01 — НДС по доп. расходам принят к учету.

Что включают в себя транспортные расходы?

Суть ТР зависит от деятельности организации. К примеру, компания производит оборудование, технику, сырье, различные товары. Все единицы продукции предназначены для продажи клиентам. При заключении договора с покупателем нужно транспортировать продукцию из точки А в точку Б. Обычно это ответственность именно продавца. Также компания может приобретать сырье для производства своей продукции. Его доставка тоже потребует средств. Итак, к транспортным расходам относятся:

- Траты на доставку покупаемых объектов (продукции, сырья, ОС).

- Траты на доставку продукции клиентам.

- Затраты на обслуживание собственного автопарка (к ним относятся траты на аренду авто, бензин, ремонт и диагностику машин).

Транспортные расходы могут быть очень большими

В этом случае они немедленно привлекают к себе внимание управляющего состава компании, налоговых органов. Поэтому бухгалтеру нужно уделять время именно учету трат, связанных с транспортировкой

ВАЖНО! Обычно затраты на перевозку включаются в стоимость итоговой продукции. Если менеджерский состав принимает решение о снижении стоимости товаров, то имеет смысл оптимизировать транспортные расходы

Выполняется этот процесс на основании информации о тратах, которую можно получить из бухучета. Все данные тщательно анализируются, после чего принимается решение об исключении некоторых источников трат.

К примеру, предприятие содержит собственный автопарк, но машины используются относительно редко. Однако их редкая эксплуатация не исключает сопутствующие траты. Поэтому менеджер принимает решение о расформировании автопарка. Доставка продукции будет осуществляться по договору со сторонней компанией.

Автоматизированный расчет НДС

Несмотря на то что расчет НДС представляется предельно простым, для тех, кто по каким-либо причинам не хочет самостоятельно проводить расчет, можно автоматизировать данный процесс. Для этого в интернете легко можно найти специализированные калькуляторы, в которые достаточно ввести исходные данные (стоимость товара с НДС) и они моментально предоставят готовый ответ – цену товара без НДС.

Бухгалтера в организациях редко высчитывают НДС самостоятельно, за них это автоматически делает бухгалтерская программа. Например, «1С: Бухгалтерия» или «1С: Предприятие». Для этого бухгалтеру достаточно только ввести налоговую ставку, остальное программа сделает сама. Но эти специализированные программы являются платными, они имеют широкий функционал и приобретать их только для расчета НДС нецелесообразно.

- Как учесть доставку

- Учет транспортных расходов