Учет и отчетность на ЕСХН

ИП и компании по-разному отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2019 год декларацию нужно сдать до 31 марта 2020.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Кто плательщики?

В соответствии с принятыми поправками налогоплательщики ЕСН поделились на 2 ключевые группы:

- налогоплательщики, выплачивающие заработную плату своим работникам, ими могут быть ИП, юридические лица, физические лица, официально не ведущие предпринимательскую деятельность.

- налогоплательщики, получающие прибыль от частной практики: нотариусы, адвокаты, ИП.

Если плательщик ЕСН попадает сразу в две категории, то он обязан оплачивать налог дважды, например: индивидуальный предприниматель первый раз удерживает с себя ЕСН за то, что платит заработную пату своим работникам, а второй раз за то, что ведет деятельность.

Объектами налогообложения для первой категории есть выплаты заработных плат и денежных вознаграждений, которые входят в фонд оплаты труда. Другими словами, это все выплаты, которые прописаны гражданско-правовым или трудовым договором. Если это вторая категория, то ЕСН уплачивается от ведения предпринимательской деятельности.

Начисление НДФЛ отражаем в проводках

На сегодняшний день базой для НДФЛ являются определенные виды дохода. Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

Бухгалтер расчетного отдела заносит в журнал хозяйственных операций следующие проводки по начислению НДФЛ для уплаты в бюджет, в зависимости от специфики формирования сумм доходов:

Получите 267 видеоуроков по 1С бесплатно:

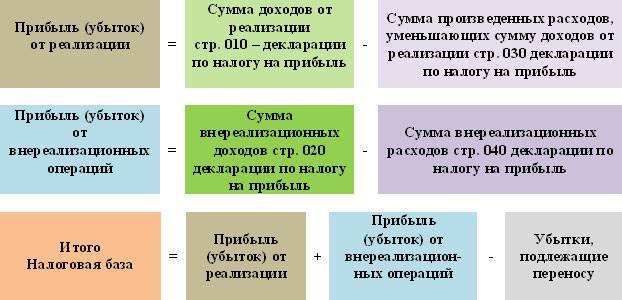

Налогооблагаемые доходы

- доходы, полученные от реализации товаров, работ, услуг. В данном случае не имеет значения, приобретенные это товары или товары собственного производства.

- внереализационные доходы, такие как:

- прибыль от прошлых отчетных периодов, выявленная в текущем отчетном году;

- положительные суммовые разницы;

- положительные курсовые разницы;

- безвозмездно полученное имущество;

- пени и штрафы;

- списанная кредиторская задолженность;

- проценты по векселям и коммерческим кредитам;

- проценты, полученные по займам;

- дивиденды;

- стоимость ценностей, выявленных при инвентаризациях или полученных после ликвидации основных средств и т.п.

Напоминаем, что вы можете получить быструю бесплатную консультацию по телефону:

Перечень доходов, не облагаемых налогом на прибыль, приведен в статье 251 Налогового кодекса Российской Федерации и является конечным.

Не подлежат налогообложению:

- предоплата, внесенная за товар, когда используется метод начисления;

- полученные заемные средства;

- стоимость имущества, внесенного в качестве вклада в уставный капитал;

- стоимость имущества или денежные средства, полученные организацией в связи с исполнением обязательств по договору посредничества, за исключением собственного вознаграждения посредника;

- гранты и средства целевого финансирования;

- стоимость предоставленных по договору безвозмездного пользования, неотделимых улучшений основных средств;

- стоимость произведенных арендатором неотделимых улучшений арендованного имущества.

Также, под налогообложение не попадает имущество, полученное безвозмездно:

- от физического лица, при условии, что доля данного лица в уставном капитале организации составляет более 50 %;

- от юридического лица, при условии, что его доля в уставном капитале получателя составляет более 50 %;

- от другой организации при условии, что доля получателя в ее уставном капитале составляет более 50 %.

Если перечисленное имущество в течение года было передано в пользование или владение третьим лицам,

заплатить налог

на прибыль необходимо в общем порядке.

К таким расходам относятся:

- взносы учредителей в уставный капитал;

- налоги и платежи за превышение лимитов на выбросы в окружающую среду загрязняющих веществ;

- пени и штрафы, перечисляемые государственный бюджет, а также государственные внебюджетные фонды;

- выплаты и вознаграждения членам совета директоров;

- отчисления в резерв на случай обесценивания вложений в ценные бумаги. Исключение составляют отчисления профессиональных участников рынка ценных бумаг;

- убытки, понесенные в процессе обслуживания производства и хозяйства. В этот перечень входят объекты, как социально-культурной, так и жилищно-коммунальной сферы;

- предоплата, внесенная за товар, в случае использования метода начисления;

- имущество и средства, переданные по кредитам и договорам займа;

- добровольные членские взносы в общественные организации;

- стоимость имущества, переданного безвозмездно. Сюда же включают расходу на передачу такого имущества;

- плата за нотариальное оформление, когда суммы такой платы превышают установленные тарифы;

- суммы переоценки ценных бумаг по рыночной стоимости в случае отрицательной разницы;

- премии, выплаченные из целевых поступлений или средств специального назначения;

- частичное или полное погашение кредитов, предоставленных работникам на жилье;

- единовременные выплаты по уходу на пенсии, а также надбавки к пенсии;

- оплата отпусков, не предусмотренных действующим законодательством, но предусмотренных коллективным договором;

- путевки на отдых и лечение для сотрудников;

- посещение культурных и спортивных мероприятий;

- подписка на литературу, не используемую в производственных целях;

- оплата проезда от дома до места работы и обратно, если такая оплата не предусмотрена положениями коллективного договора или технологическими особенностями производства;

- льготное или бесплатное питание в случаях, когда оно не предусмотрено положениями коллективного договора или действующим законодательством;

- оплата товаров личного потребления и аналогичные расходы, производимые в пользу работника.

Кому разрешили применять пониженные ставки с 2020 года

С 2020 года вступают в силу новые льготы по страховым взносам (подп. 16 п. 1 и подп. 7 п. 2 ст. 427 НК). Так, применять ставку 0% по всем видам взносов до 2027 года включительно смогут организации и предприниматели, получившие статус участника специального административного района (Федеральный закон от 03.08.2018 № 291-ФЗ), которые выплачивают доходы членам экипажей судов, зарегистрированных в Российском открытом реестре судов указанными плательщиками, за исполнение трудовых обязанностей члена экипажа судна. При этом нулевые ставки можно будет применять только в отношении выплат указанным членам экипажей. По доходам прочих сотрудников работодатели применяют обычные тарифы.

Различия между страховым взносом и ЕСН

Все основные различия между этими двумя выплатами можно поделить на приятные и неприятные для граждан (см. таблицу 1).

Все основные различия между этими двумя выплатами можно поделить на приятные и неприятные для граждан (см. таблицу 1).

Благоприятные моменты | Неприятные моменты |

Четкое определение и ведение базы взносов. Сравнительно небольшие штрафные санкции при неуплате. Отмена заморозки счета. | Налогоплательщики, выплачивающие пенсии гражданам с инвалидностью или перечисляющие деньги в другие похожие благотворительные организации не будут избавлены от страховых выплат, но для них предусмотрен специальный пониженный тариф. В ситуации, когда финансовая помощь сотруднику будет более 4000 рублей, сумма будет облагаться страховым вычетом. Разовое совершение материальной помощи не заносится в общую базу для начисления страховых отчислений, это происходит только в той ситуации, когда помощь была совершена в первый год младенца. Сроки непредоставления всех расчетных бумаг будут считаться по календарным дням. Страховое отчисление будет считаться неоплаченным в случае, если в поручении был написан неверный код банковской карты. Бумаги, подтверждающие выплаты, необходимо бережно хранить 7 лет. Все проверки осуществляются работниками ФСС и ПФР. |

Подробнее о ЕСН на видео:

Основные проводки для отражения, начисления и уплаты налога с прибыли

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99 | 68 | Начислен налога на прибыль | Размер налога | Бухгалтерская справка, декларация |

| 68 | Отражение отложенного налога | Размер налога | Бухгалтерская справка, налоговые регистры | |

| 68 | Уменьшен или погашен налоговый актив | Объем актива | Бухгалтерская справка, налоговые регистры | |

| 99 | Списание налогового актива, который уже не сможет увеличить прибыли в отчетном и предстоящем периоде | Объем актива | Бухгалтерская справка, налоговые регистры | |

| 68 | Отражение отложенного налогового обязательства | Размер налогового обязательства | Бухгалтерская справка, налоговые регистры | |

| 68 | Уменьшено или погашено налоговое обязательство | Размер налогового обязательства | Бухгалтерская справка, налоговые регистры | |

| 99 | Списание налогового обязательства, которое уже не увеличит прибыль в текущем и следующем периоде | Размер налогового обязательства | Бухгалтерская справка, налоговые регистры | |

| 68 | Выплачены авансовые платежи по налогу с прибыли | Размер авансового платежа | Банковская выписка | |

| 68 | Уплачен налог с прибыли | Размер налога | Банковская выписка, платежное поручение |

Типовые проводки по счету 68

Бухгалтерские проводки по дебету счета 68:

- Д68 К50 – оплачены суммы налогов и сборов наличными деньгами из кассы.

- Д68 К51 – перечислены суммы налогов с расчетного счета.

- Д68 К19 – НДС, выделенный по приобретенным товарам, материалам и прочим ценностям, направлен к возмещению из бюджета.

Бухгалтерские проводки по кредиту счета 68:

- Д70 К68.1 – отражена сумма НДФЛ, удержанная из заработной платы персонала и подлежащая уплате в бюджет.

- Д90.3 К68.2 – отражена сумма НДС с реализованной продукции, товаров, услуг.

- Д91.2 К68.2 – отражен НДС, подлежащий уплате в бюджет, с реализованных основных средств и нематериальных активов.

- Д90 К68.3 – начислен акциз с проданных подакцизных товаров.

- Д99 К68.4 – начислен налог на прибыль организаций для уплаты в ФНС.

- Д20, 26 (44, 91.2) К68.7 – отражена сумма транспортного налога, подлежащего уплате в бюджет.

- Д26 (44, 91.2) К68.8 – отражен налог на имущество для уплаты в бюджет.

- Д99 К68.11 – отражен начисленный к уплате ЕНВД.

- Д99 К68.12 – отражен начисленный к уплате единый налог УСН.

№1. Что такое социальный налог?

Социальный налог (СН) – это налог, который платит работодатель за работников из собственных средств в бюджет государства.

Надо сразу уяснить, что социальный налог и социальные отчисления – это разные вещи.

Социальные отчисления – это вычеты из зарплаты (ЗП) в Государственный фонд социального страхования (ГФСС). В отличие от социального налога, который идёт общей суммой в государственный бюджет, социальные отчисления поступают на счёт каждому человеку отдельно. Затем, когда конкретному лицу понадобится пособие, в госкорпорации “Правительство для граждан” проверят, какие суммы перечислялись на счёт человека, обратившегося за пособием, и проведут необходимые расчёты для назначения выплат.

В Законе РК “Об обязательном социальном страховании” определены пять случаев назначения пособий: по беременности и родам, по уходу за ребёнком по достижении им возраста одного года, по потере работы, по потере кормильца и по утрате трудоустройства.

Проводки по ЗП: отражение в регистрах учета

Формы регистров учета хозяйственных операций разрабатываются и утверждаются коммерческой организацией самостоятельно. Они должны в любой момент времени обеспечить возможность получения актуальной информации об активах и обязательствах компании.

Как было сказано выше, регистр учета зарплаты должен обеспечивать детализацию данных по каждому сотруднику. Также целесообразно детализировать данные по видам и суммам начислений, удержаний и выплат. Организовать такой детализированный учет можно в самостоятельно разработанной форме, а можно воспользоваться Формой Т-54, утвержденной Госкомстатом в Постановлении № 1 от 05.01.2004. Для начисления зарплаты и заполнения регистров по ее учету основанием могут являться:

- табели учета рабочего времени;

- трудовые договоры;

- приказы о премировании;

- приказы об отпусках;

- исполнительные листы и заявления об удержаниях;

- иные документы по нормированию и оплате труда.

Форма Т-54

Также, согласно статье 136 ТК РФ, работодатель обязан перед перечислением оплаты за труд известить персонал о начислениях и удержаниях. Сделать это можно, выдав сотруднику расчетный листок. Его форма должна позволять в понятной форме сотруднику узнать о начисления, удержаниях и подлежащих получению суммах. Информировать сотрудника можно как на бумажном носителе, так и в электронной форме, например, направив расчетный листок по электронной почте.

Бланк расчетного листка

Пример начисления зарплаты: расчет и проводки

Рассмотрим на примере порядок формирования проводок по выплате вознаграждения сотрудникам. В ООО «Компания» трудятся два человека. Организация занимается оптовой торговлей и зарплата всех сотрудников относится на 44 счет. Зарплата выплачивается 10-го числа следующего месяца. В этот же день перечислены НДФЛ и алименты. Страховые взносы перечислены 14.12.2018.

Менеджер Петров П.П. выплачивает алименты по исполнительному листу — 25% от зарплаты. Все являются налоговыми резидентами, то есть ставка НДФЛ для всех установлена 13 %. Страховые взносы организация уплачивает по обычным ставкам (22 % — ОПС, 5,1 % — ОМС, 2,9 % — ОСС). Всем сотрудникам выплачивается зарплата на банковские карты.

| Ф.И.О. | Должность | Начислено по окладу | Пособие по болезни (вся выплата за счет ФСС) | НДФЛ | Алименты | К выплате | Страховые взносы | ||

| ОПС | ОМС | ОСС | |||||||

| Иванов И.И. | Директор | 40 000 | 10 000 | 6500 | 43 500 | 8800 | 2040 | 1160 | |

| Петров П.П. | Менеджер | 30 000 | 3900 | 6525 | 19 575 | 6600 | 1530 | 870 | |

| Итого | 70 000 | 10 000 | 10 400 | 6525 | 63 075 | 15 400 | 3570 | 2030 |

Бухгалтер сформирует следующие проводки:

| Сумма | Дебет | Кредит | |

|---|---|---|---|

| 30 ноября 2020 | |||

| Начислена заработная плата | 70 000 | 44 | 70 |

| Пособие по нетрудоспособности | 10 000 | 69 | 70 |

| Удержан НДФЛ | 10 400 | 70 | 68 |

| Удержаны алименты | 6525 | 70 | 76 |

| Начислены страховые взносы (15 400 + 3570 + 2030) | 21 000 | 44 | 69 |

| 10 декабря 2020 | |||

| Выплачена зарплата | 63 075 | 70 | 51 |

| Перечислены алименты | 6525 | 76 | 51 |

| Уплачен НДФЛ а бюджет | 10 400 | 68 | 51 |

| 14 декабря 2020 | |||

| Перечислены страховые взносы | 21 000 | 69 | 51 |

Особенности расчетов для ИП

Сколько процентов ЕСН в 2020 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых, они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Какой счет лучше

Рассмотрим подробнее возможные варианты бухгалтерского учета расчетов по ЕСН, которые существуют на практике.

ЕСН начисляется на счете 68 “Расчеты по налогам и сборам”. Этот способ учета базируется на том, что речь идет о налоге, максимальная часть которого (в настоящее время – 20 из 26%) начисляется в федеральный бюджет. На этом основании некоторые бухгалтеры отражают расчеты по ЕСН на отдельном субсчете счета 68. При этом для начисления каждой части ЕСН применяются разные субсчета второго порядка.

ЕСН начисляется на счете 69 “Расчеты по социальному страхованию и обеспечению”. Этот способ учета используют многие бухгалтеры. Они исходят из социальной направленности ЕСН и необходимости ведения отдельных расчетов с каждым социальным внебюджетным фондом. В п. 1 ст. 243 НК РФ говорится, что “сумма налога исчисляется и уплачивается налогоплательщиками отдельно в федеральный бюджет и каждый фонд”. Пунктом 6 ст. 243 Кодекса предусмотрено перечисление сумм ЕСН в федеральный бюджет и социальные внебюджетные фонды отдельными платежными поручениями. Кроме того, организации обязаны ежеквартально и по итогам года представлять не только отчетность по ЕСН и страховым взносам на обязательное пенсионное страхование (декларации или расчеты авансовых платежей) в налоговые органы, но также сдавать отчетность в ФСС РФ. Кроме того, ежегодно организации отчитываются по персонифицированному учету перед ПФР.

На счете 69 открываются отдельные субсчета для отражения расчетов по каждой части ЕСН: с социальными внебюджетными фондами, а также с федеральным бюджетом. В отношении последних сумм логика такова: они перечисляются в федеральный бюджет, но направлены на формирование базовой части трудовой пенсии. Следовательно, счет 69 соответствует социальному характеру этих платежей.

Комбинированный вариант. Это весьма экзотический способ отражения расчетов по ЕСН в бухучете. При этом варианте учета применяются сразу оба счета: для начисления “федеральной составляющей” ЕСН – счет 68, а для расчетов с внебюджетными фондами – счет 69. Такой метод отражения ЕСН в бухучете используется нечасто, поскольку не всем бухгалтерам удобно применять разные счета для начисления одного и того же налога.

Самый распространенный вариант отражения расчетов по единому социальному налогу в бухучете – второй – с использованием счета 69.

Как расчитать ЕСН?

Расчет ЕСН в 2014 г. происходит по следующему алгоритму:

1. Сперва необходимо определить базу налогообложения, которая является суммой доходов физического лица. Она может быть получена им как зарплата (то есть по трудовым договорам) или же под видом других выплат, выдающихся по гражданско-правовым договорам: авторские вознаграждения, награда за выполнение работы и прочее. Плюс к этому плательщиками ЕСН выступят и организации, и индивидуальные предприниматели, которые используют труд наемных рабочих.

2. Следующим шагом станет определение ставки налога. Она обладает регрессивной шкалой, при которой с большей суммы удерживаются меньшие проценты. Для основной массы плательщиков общий процент составит 30% (для доходов от 1 до 624000 рублей): отчисления ЕСН в Пенсионный Фонд России – 22%, в Фонд обязательного медстрахования – 5,1%, в Фонд соцстраха – 2,9%. Поверх предельной суммы (624 тысячи) будет удерживаться 10%.

3. Сопоставьте свою зарплату с нужной группой (

Что облагается налогом, а что – нет?

Следует выяснить, какие налоги платит ЖСК. При упрощённой системе налогообложения есть поступления, которые не облагаются налогами:

- денежные средства, полученные организацией в роли комиссионера, агента, других поверенных;

- бюджетный капитал, выделяемый для долевого финансирования, чтобы провести капитальный ремонт;

- средства собственников, которые выделяются на финансирование капитального ремонта;

- взносы членов на содержание самой организации, ведения уставной деятельности.

В качестве адресата, который получает целевые поступления, руководство организации должно вести учёт раздельно для определённых целей.

О рисках ЖСК и ЖНК вы можете узнать на нашем сайте. Предлагаем вам дополнительную информацию о:

- выходе из кооператива;

- оплате паев;

- деятельности;

- регистрации;

- членстве;

- и общем собрании собственников.

Ставка ЕСН в 2013 году и 2014 г.

В России наблюдается постепенный рост налоговой нагрузки, что вызвано “старением нации”, а впоследствии и падением количества трудоспособных и работающих граждан. Разумеется, пожилое поколение нужно лечить и регулярно выплачивать этим людям пенсии. Ныне наименьшие страховые взносы платят индивидуальные предприниматели и другие самозанятые граждане. Они платят фиксированный страховой взнос, который заметно ниже, чем у “средних” сотрудников, работающих на кого-либо. Что касается собственно процентов на страховые взносы (ЕСН), то в 2013 г. они составили 30% от заработной платы. Плюс к этому с 2012 г. изымалась дополнительная ставка в размере 10% для заработной платы свыше 512 тысяч рублей, 568 тысяч – в 2013 г. и ожидается для зарплат свыше 624 тысяч в 2014 г. ЕСН в 2014 г. ожидаемо поднялся до 34%. По причине резкого повышения ставок в 2010 г., которые выросли на 8% (с 26% до 34%), большинство малых предприятий ушли “в тень”, так как не в силах были перенести столь существенную нагрузку на их бизнес.

О бухгалтерах

Многим кажется, что работать бухгалтером в таких организациях просто, но это лишь иллюзия. Многоквартирные дома – не самостоятельные объекты для жилищных прав. Они входят в долевую собственность. Потому ни одна организация не может ставить их себе на баланс.

Бухгалтера в организациях нужны для того, чтобы детально рассчитывать и учитывать задолженности по каждому плательщику. Это касается непредвиденных расходов, членских и иных взносов. Учёту подлежат субсидии и льготы.

Бухгалтера должны учитывать, что для ЖСК действует упрощённая система налогообложения с пониженными тарифами по многим пунктам. Часто сотрудники путаются в этом вопросе, из-за чего создаётся множество сложных ситуаций.

В бухгалтерских книгах отражаются доходы, связанные с предпринимательской деятельностью:

- Проценты по депозитным счетам.

- Проценты от радиоузла, связанные с платежами по радио.

- Пени за просрочку платежей.

- Доход от сдачи помещений в аренду.

В таком случае бухгалтера отмечают все поступления от членов как выручку от указанного вида деятельности. Сумма единого налога рассчитывается с учётом всех поступлений, которые подлежат учёту.

Для налоговой службы важно доказать, что любые поступления от членов носят целевой характер. Из-за чего они не подлежат налогообложению на упрощённой системе

Но в бухгалтерских книгах они отображения не находят. Почему?

Всё зависит от решений самого бухгалтера по поводу того, использовать пониженные тарифы или нет. Это лишь одна из сложных ситуаций, с которой можно столкнуться на практике

Кроме того, такому сотруднику важно понимать, как называются те или иные виды расходов, доходов

Необходимо правильно составлять тарифные сетки, не допуская ошибок. И следить за каждым членом, как уже говорилось выше.

Главная сложность связана с тем, что ЖСК относятся к некоммерческим структурам. Это значит, что в деятельности не должно быть прибыли, даже небольшой. При этом отчётность сдаётся сразу в несколько контролирующих органов, у каждого из которых выставляются свои требования.

И в каждом случае существует своя форма отчётности. И не всегда есть выбор, вести её в электронном, или бумажном виде. Выбирая систему налогообложения, бухгалтер ЖСК руководствуется только своей логикой.

Он заранее всё просчитывает и ищет решение, которое было бы выгодно для всех. Письма Минфина помогают рассчитать налоговую базу.

Как видно, деятельность бухгалтера в ЖСК не так проста. Это кажется только на первый взгляд. Лишь иногда электронные сервисы становятся незаменимыми помощниками, чаще всего работа выполняется вручную.

Бухучет в ЖСК: проводки

Они могут выглядеть следующим образом:

| Обозначение | Смысл |

|---|---|

| Дебет 76 Кредит 86 | О задолженности члена |

| Дебет 62 Кредит 90 субсчёт «Выручка» | Обозначение для задолженности собственника помещения, который членом организации не является |

| Дебет 26, кредит 70, 69, 71, 01, 10 и так далее. | Затраты по содержанию, признанные официально |

| Дебет 26 кредит 68 | Суммы налогов, начисленные из-за упрощённой системы |

| Дебет 26 Кредит 60 | Виды расходов, связанные с содержанием общего имущества |

| Дебет 99 кредит 84 | Когда баланс реформируется |

| Дебет 96 Кредит 60 | Расходу по ремонту на общем имуществе |

И так далее.

У каждого вида финансов есть свои обозначения для отображения в отчётности. Этот вид составления отчётов соответствует рекомендациям от членов правительства для товариществ собственников жилья. Но нормативными такие документы не признаются.

Налоговые льготы

Согласно российскому налоговому законодательству установлено, что от уплаты налога освобождались (до отмены ЕСН в 2010 г.) следующие организации и лица:

- В организациях начисление ЕСН не удерживается с сумм выплат и прочих вознаграждений, которые на протяжении налогового периода не превышают 100 тысяч рублей на каждое физическое лицо, которое является инвалидом I, II или III группы.

- Предыдущий принцип действует и для следующих категорий налогоплательщиков:

- Для общественных организаций инвалидов (ООИ). В данной категории налоги не удерживаются, если среди участников насчитывается не менее 80% инвалидов и их законных представителей. Распространяется это и на их региональные отделения.

- Для учреждений, где уставный капитал формируется из вкладов (ООИ), среднесписочная численность которых составляет не менее 50%. Плюс к этому доля в заработной плате должна быть на отметке не ниже 25%.

- Организации, которые были созданы для достижения социальных целей, среди которых и помощь инвалидам, детям-инвалидам и их родителям. Стоит отметить, что владельцами имущества при этом должны быть только ООИ.

- Индивидуальные предприниматели и адвокаты, имеющие статус инвалида I, II или III группы. Доходы от их предпринимательской/профессиональной деятельности также не должны превышать 100 тысяч рублей в течение налогового периода.

Ныне льготный процент ЕСН (страховых взносов) также присутствует. К примеру, в 2013 г. льготная ставка составила 20% – в ПФР, ФСС – 0%, ФОМС – 0%.

Правильно отражаем удержание НДФЛ из заработной платы

Основной задачей бухгалтера расчетного отдела предприятия является правильное начисление заработанного дохода, отпускных, больничных, ночных, компенсационных выплат, различных надбавок, материальной помощи и точное удержание налога из этого дохода. Нормативными актами предусматривается, что в состав налогооблагаемых совокупных доходов включаются дивиденды, выигрыши, призы, подарки, компенсация командировочных расходов, превышающих установленный государством лимит суточных затрат.

Расчет НДФЛ производят в рамках п. 3 ст. 225 НК РФ, где определены все виды начислений, подлежащие налогообложению. Уточнение налоговых ставок проводится в Налоговом Кодексе, ст. 224.

Расчет производится по стандартной формуле, где суммарный налог составляет умножение налоговой базы на налоговую ставку:

НДФЛ = (ЗП — СВ) * ставка налога

где ЗП — сумма полученного дохода, руб.; СВ — стандартные вычеты, руб.

Например, в октябре 2016 года продавец Анисимов отработал целый месяц и его доход составил 35 000 руб. При этом он имеет право на стандартную льготу (вычет) на пятилетнего сына в сумме 1 400 руб. на основании предоставленного заявления и копии свидетельства о рождении ребенка.

Предприятие в роли налогового агента рассчитывает сумму налога и не позднее дня, следующего за днем выплаты дохода, перечисляет его в бюджет. Расчет налога будет следующим:

Сумма налога = (35 000 — 1 400) * 0, 13 = 4 368 руб.

Журнал хозяйственных операций будет содержать основные проводки: