Учет товаров для перепродажи: проводки в торговой компании

Одним из наиболее распространенных вариантов учета товаров в рознице считается их учет по продажной цене, т. е. с использованием сч. 42, на котором аккумулируются суммы торговой наценки (разницы между ценой приобретения и реализации), формирующей прибыль организации. Бухгалтерские проводки по перепродаже товара будут следующими:

Д/т | К/т | |

Приобретены ТМЦ для перепродажи | 41 | 60 |

Выделен НДС по ним | 19 | 60 |

Стоимость ТМЦ увеличена на сумму расходов по их приобретению | 41 | 60, 76 |

Отражена торговая наценка | 41 | 42 |

50, 62 | 90/1 | |

НДС по проданным товарам | 90/3 | 68 |

Списана покупная стоимость реализованных товаров | 90/2 | 41 |

Учтена (СТОРНО) торговая наценка | 90/2 | 42 |

Учтены расходы на продажу | 90/2 | 44 |

Отражен результат от продажи | 90 | 99 |

В предприятиях оптовой торговли учет реализованных товаров осуществляется без использования счета торговой надбавки, результат от продажи формируется непосредственно на счете 90.

Особенности списания издержек на сборы частных нотариусов

Списание расходов на уплату нотариальных операций зависит от места их совершения: в государственной нотариальной контроле или частными нотариусами.

Если сборы взимались за операции, осуществляемые в государственной нотариальной конторе, то данные платежи учитываются в учете фирмы как государственная пошлина и их начисление осуществляется бухгалтерской проводкой Дт20 (25, 91.2, 44 и т. д.) Кт68.

Согласно Основам законодательства РФ о нотариате, нотариусы, занимающиеся частной практикой, за оказание своих услуг взимают с клиента нотариальные тарифы в размерах, соответствующих размерам аналогичной государственной пошлины. Данные тарифы не могут быть учтены как федеральный сбор, и их начисление в бухгалтерском учете фирмы отображается на счете учета расчетов с разными дебиторами и: Дт20 (91.2, 25, 44 и т. д.) Кт76.

Виктор Степанов, 2018-04-28

Проводки по начислению и оплате госпошлины в бухучете

Каждое предприятие в хозяйственной деятельности рано или поздно сталкивается с необходимостью уплаты госпошлины и ее отражением в бухгалтерском учете

При этом важно правильно отразить госпошлину в проводках бухгалтерского учета

Госпошлина – взимаемая государственными органами плата за совершение юридически значимых действий: лицензирование, регистрационные и судебные процедуры, нотариальные действия.

Порядок оплаты и учета расходов на уплату госпошлин

Бухгалтерский учет государственных пошлин регламентирован ст.13 и гл. 25.3 Налогового Кодекса РФ (далее – НК РФ).

Плательщиками пошлин могут быть физические и юридические лица. При этом в случае уплаты пошлины юридическим лицом госпошлина в целях бухгалтерского учета относится к сборам и подлежит учету на выделенном субсчете счета 68 «Расчеты по налогам и сборам».

Статьей 333.18 НК РФ устанавлены сроки и особенности уплаты пошлин в зависимости от категорий плательщика и вида совершаемых действий; в статьях 333.19-333.39 указаны размеры госпошлин, взимаемых при осуществлении конкретных юридически значимых действий, а также основания предоставления льгот.

Начисление и оплата госпошлины — проводки в бухучете

Подведем итоги. Оплата госпошлины проводка в бухучете отражается так: Д 68 (76) К 51. Наиболее распространенные проводки по учету государственной пошлины:

| Счет Дт | Счет Кт | Вид операции | Документ-основание |

| 91.2 | 76 | Оплата нотариусу по установленным тарифам | Квитанция об оплате |

| 20 (26,44) | 68 | Оплата нотариусу госпошлины (ст.333.24 НК РФ) | Квитанция об оплате |

| 20 (26, 44) | 68 | Госпошлины в ИФНС (регистрация общества, получение сведений из ЕГРЮЛ, регистрация Устава и пр.) | Квитанция об оплате/ платежное поручение и копия документа, за оформление которого уплачена пошлина |

| 91.2 | 68 | Госпошлина за подачу искового заявления | Решение суда, вступившее в силу |

| 20 (26, 44) | 68 | Госпошлина за регистрацию товарного знака (приобретение иного имущества) | Договор, товарная накладная, свидетельство/лицензия, иной документ, удостоверяющий право собственности, и квитанция об оплате госпошлины |

Госпошлина на таможню бухгалтерские проводки 2019 в 1с 8

На какой счет отнести госпошлину? Обычно для этого используют субсчет 68.10 — Прочие налоги и сборы. Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления.

Госпошлины в 1с 8.3: примеры, проводки, отражение

Таможенные органы должны осуществить выпуск товара не позднее трех рабочих дней со дня принятия таможенной декларации, а также со дня предъявления товаров таможенным органам (ст.

152 ТК РФ), поэтому товары могут быть выпущены, а таможенные платежи доначислены позднее. Корректировка стоимости осуществляется с помощью бланков специальной формы (КТС).

Если в результате корректировки сумма таможенных платежей увеличилась, необходимо произвести доплату.

При этом пени на дополнительную сумму таможенных пошлин, налогов, уплаченную в течение указанного срока, не начисляются.

Таможня проверяет правильность заполнения указанных форм и поступление доплаченной суммы таможенных платежей и принимает решение о выпуске товара.

Госпошлины в 1с 8.3: проводки и отражение в примерах

К ним относятся:

- расходы на транспортировку товаров до места их ввоза на территорию России (аэропорт, порт или пункт пропуска на границе);

- стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке;

- стоимость товаров (работ, услуг), которые вы бесплатно или по сниженной цене передали иностранному поставщику для производства ввозимых товаров;

- лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые вы должны заплатить в качестве условия продажи ввозимых товаров;

- часть вашего дохода от перепродажи или использования ввозимых товаров, которую вы по контракту должны перечислить поставщику.

Вы не можете применять этот метод, если в контракте не указана стоимость ввозимого товара или вы и ваш иностранный поставщик являетесь взаимозависимыми лицами.

Бухгалтерские проводки по госпошлинам — начисление и оплата

Во-вторых, формировать стоимость материалов с помощью учетных цен. Рассмотрим оба варианта более подробно. Вариант первый.

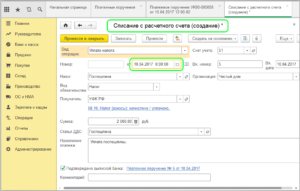

Отражение уплаты госпошлины в 1с 8.3

Если платеж был перечислен в рублях, курс валюты ставить не надо (в этом случае запись состоит из трех групп цифр). Например, 12-6571.

11-810 будет означать, что уплачен рублевый сбор за таможенное оформление (код 12) в сумме 6571,11 рублей (код валюты рубли, в соответствии с Общероссийским классификатором валют — 810).

Обратите внимание на то, что в данной графе приводятся суммы всех налогов и сборов, уплачиваемых при оформлении всех товаров, задекларированных в ГТД, то есть указанных в графах 47 основного и всех дополнительных листов

Важно Расчет таможенных платежей выглядит следующим образом

Ставки сборов за таможенное оформление составляют 0,1 % для рублевых сборов и 0,05 % — для валютных. Однако в том случае, если товары оформлялись вне местонахождения таможенного органа либо вне времени его работы, сборы за оформление взимаются по удвоенным ставкам (соответственно может быть 0,2 и 0,1 %).

Основные проводки в бухучете по госпошлине

Например, код «БН» — безналичный расчет, КТ — в наличной форме, ТК — с применением микропроцессорных пластиковых карт. Подробности расчета приводятся в графе «В. Подробности подсчета». Она содержит сведения обо всех таможенных платежах, подлежащих уплате в связи с декларированием всех товаров, указанных в ГТД.

В нее вносят записи, состоящие из четырех групп цифр, разделенных между собой дефисами. Первая группа цифр означает код вида таможенного платежа, следующая группа — его сумму в той валюте, в которой платеж был фактически уплачен, далее следует код валюты платежа. И, наконец, ее курс к российскому рублю, установленный ЦБ РФ на день подачи ГТД.

Сумму платежа округляют до двух знаков после запятой по правилам математики. Валютные сборы за оформление указывают в той валюте, в которой они подлежат перечислению.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы. Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным. Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.

Лицензирование относится к основному виду деятельности компании. Госпошлина за лицензию чаще всего списывается одной суммой в расходы, вне зависимости от того, срочная лицензия или выдана бессрочно (письмо ЕД-4-3/22400 от 28/12/1 г.1 ФНС, 03-03-06/1/12248 от 12/04/13 г. Минфина). Проводка приведена выше.

Для срочных лицензий существует еще несколько вариантов учета указанной госпошлины. Ранее Минфин высказывал мнение (документ №07-02-06/5 от 12/01/12 г.), что в таких случаях необходимо списывать затраты через расходы будущих периодов, частями:

- Дт 97 Кт 68/госпошлина;

- Дт 44 Кт 97.

Некоторые специалисты предлагают считать саму лицензию нематериальным активом на основании ПБУ 14/2007 п. 3. Тогда госпошлину нужно относить на стоимость лицензии Дт 08 Кт 76 (или 60). Затем лицензия приходуется как НМА по Дт 04, и на нее начисляется амортизация Кт 05. Госпошлина, не относящаяся к основному виду деятельности, издержки по нетипичным для компании контрактам, как и судебные, отражаются в прочих расходах: Дт 91/2 Кт 68/госпошлина.

Следует иметь в виду, что услуги государственных нотариусов всегда учитываются с применением счета 68. Частные нотариальные услуги определяются не госпошлиной, а тарифом. Проводка на тариф формируется при участии счета 76: Дт 20, 91/2 и др. Кт 68 (76).

Счет 76 также используется при учете госпошлины в суд. Истец вначале отражает ее на счете 68 как прочий расход, затем уплачивает в бюджет. Далее по решению суда, если суд им выигран, госпошлина взыскивается с ответчика по судебному решению. У истца проводка будет Дт 76 Кт 91/1 (прочий доход), у ответчика — Дт 91/2 Кт 76 (прочий расход). Ответчик возмещает истцу госпошлину: Дт 51 Кт 76, а у себя отражает эту же операцию обратной проводкой.

Важно! И в доходах, и в расходах здесь госпошлина будет учитываться на дату вступления в силу судебного документа. Пример

Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

Пример. Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

А выиграла суд, Б возмещает ей госпошлину:

В учете компании Б по итогам судебного решения отразится:

Отметим, что, если суд у компании был с госорганом (например, ИФНС) и он выигран, при возврате госпошлины счет 76 использовать нельзя.

Они отражаются в учете на дату принятия решения госоргана о возврате средств (по тексту ПБУ 9/99 п. 7, ст. 333.40-3 НК РФ).

Уплата госпошлины может осуществляться не только через расчетный счет, но и через расчеты с подотчетными лицами: Дт 20 и др. Кт 71, а полученная из кассы сумма отразится по Дт 71 (Минфин, письмо 03-05-04-03/43 от 01/06/12 г.). При этом требуется подтверждение, что подотчетное лицо действует от имени фирмы и деньги получены им для уплаты госпошлины (доверенность, учредительные документы, РКО на выданные под отчет средства, иные документы).

Погашение задолженности подотчетных лиц

Подотчетными лицами являются работники организации, получившие денежные средства на расходы для предприятия с условием последующего отчета за них. Основанием для передачи суммы в подотчет является приказ руководителя, либо заверенное им заявление лица, получающего деньги под отчет.

Если сумма получается сотрудником по заявлению, то руководителем непременно ставится на бумаге отметка о сумме, периоде, на который она получается и ставится дата и подпись.

Обычно денежные суммы в подотчет выдаются на следующие виды расходов:

- командировки;

- хоз. обеспечение;

- оплата ГСМ.

Сотрудник, которому были выданы денежные средства в подотчет, обязан отчитаться за них в бухгалтерии предприятия. Сделать это требуется с помощью авансового отчета, к которому прикладываются документы, подтверждающие расходы.

Если не все суммы были израсходованы, то остаток возвращают в кассу предприятия. Если сумма была излишне потрачена, и есть подтверждения, что это было необходимо, то перерасход возвращают сотруднику. Необходимость произведенных расходов проверяется и удостоверяется руководством компании.

Если денежные средства были получены работником на командировочные затраты, то сдать авансовый отчет и непотраченную сумму в бухгалтерию следует не позже, чем спустя 3 рабочих дня по возвращении.

Списание потраченных денежных средств выданных под отчет отражается по кредиту счета 71, основанием является авансовый отчет сотрудника:

| Дебет | Кредит | Описание операции |

| Дт 20 (26, 10, 08) | Кт 71 | Выданы деньги под отчет |

| Дт 50 | Кт 71 | Возврат неиспользованной суммы в кассу |

Если сотрудником были приобретены ТМЦ в розничной продаже, то при проверке налоговой инспекцией, возможно, придется предъявить не только товарный чек, но и кассовый. За исключением перечня товаров, для продажи которых не требуется ККМ.

Если сотрудником не была возвращена сумма по истечении срока, выполняются проводки:

| Дебет | Кредит | Описание операции |

| Дт 94 | Кт 71 | Отражение подотчетной суммы |

| Дт 70 | Кт 94 | Невозвращенная сумма удержана из заработной платы сотрудника |

Такое действие может быть предпринято руководством организации не позже, чем спустя месяц после срока возврата, и по согласию сотрудника.

Каково время действия судебного приказа о взыскании задолженности, расскажет данный материал.

Начисление и оплата госпошлины: проводки

В записях по оплате госпошлины в проводках используется корреспонденция сч. 51 и 68:

Дт 68/госпошлина Кт 51.

Однако на практике часто встречаются ситуации, когда госпошлина уплачивается не с расчетного счета фирмы, а наличными через ее представителя. Правомерны ли такие действия? Ответ на этот вопрос нам дает письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 01.06.2012 № 03-05-04-03/43, в котором чиновники подтвердили правомочность подобных действий. При этом, уплачивая госпошлину, к платежной квитанции необходимо приложить документы, подтверждающие принадлежность уплаченных средств фирме, совершающей действие, за которое взимается госпошлина. Это может быть доверенность на представителя, копии учредительных документов, расходный ордер о выдаче представителю наличности для уплаты госпошлины.

Бухгалтерские проводки по уплате госпошлины в этом случае будут иметь следующий вид:

Дт 71 Кт 50 — выдана наличность под отчет представителю;

Дт 20 (23, 25, 26, 44, 91.2) Кт 71 — отражена сумма уплаченной госпошлины.

Госпошлина в бухгалтерском и налоговом учете: проводки

Налоговый учет госпошлины

Для налогового учета характерно следующее разграничение госпошлин, уплачиваемых за регистрацию прав на приобретенные материальные активы:

если объект регистрируется до фактического ввода в эксплуатацию, сумма сбора будет отнесена на первоначальную стоимость актива;

если оплата госпошлины связана с недвижимостью, которая уже находится в пользовании у предприятия, то размер платежа не может быть учтен как элемент стоимости объекта, все потраченные средства на оплату пошлины списываются в расходы.

При выведении налоговой базы по налогу на прибыль госпошлины по дате начисления включаются в прочие расходы (пп. 1 п. 1 ст. 264 НК РФ). При УСН, применяемом с объектом «доходы минус расходы», пошлинные сборы отражаются в учете датой их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Учет госпошлины в бухгалтерском учете: проводки

Если обязательства по уплате пошлин возникли в процессе основной деятельности компании, начисление госпошлины отражается записью

Д20 (или 25, 26, 44) – К68 / Госпошлина.

Примеры операций этого типа – оформление договорной документации, заверение подписей должностных лиц, перевод документов на иностранный язык и т.д.

При оформлении лицензий с определенным сроком действия возникают нюансы учета госпошлины в бухгалтерском учете – проводки могут оформляться несколькими способами:

- весь объем госпошлины списывается на расходы одномоментно Д20 (26, 44 и т.д.) – К68 / Госпошлина;

- отнесение затрат к будущим периодам с постепенным их погашением:

начисление госпошлины показывается как Д97 – К68 / Госпошлина,

ее оплата через Д68 / Госпошлина – К51,

а списание расходов происходит равными частями через Д20 – К97 в течение срока действия лицензии;

путем формирования стоимости НМА. Такой вариант возможен, если лицензия подпадает под критерии нематериального актива (п. 3 ПБУ 14/2007). В этом случае бухгалтер сделает такой комплекс записей:

Д08 – К68 / Госпошлина – корреспонденция показывает включение суммы пошлины в стоимость актива;

Д04 – К08 – лицензия оприходована;

Д44 – К05 – была начислена амортизация по объекту.

Законодательно разрешено осуществлять операцию по перечислению госпошлины через представителей. В этой ситуации платежные документы должны быть подкреплены доверенностью, копиями учредительных документов, кассовых ордеров, свидетельствующих о факте выдачи представителю денежных средств. После того как произведена оплата госпошлины, бухгалтерские проводки будут иметь вид:

- Д71 – К50 – подотчетные средства выданы кассиром представителю компании для уплаты государственного пошлинного сбора;

- Д 20 (или 23, 25, 26 44, 91.2) – К71 – обязанность по уплате госпошлины исполнена через доверенное лицо.

Если ранее оплаченная пошлина по решению суда должна быть возмещена субъекту хозяйствования, то поступившие на расчетный счет средства отражаются так:

- Д76 – К91.1 – начислена сумма пошлины, которая подлежит возмещению виновной стороной;

- Д51 – К76 – поступили деньги на счет в качестве возмещения госпошлины.

Пример

Предприятие обратилось в суд с иском неимущественного характера. В связи с инициированием судебного разбирательства фирмой оплачена госпошлина в сумме 6 000 рублей. Дело было выиграно, виновная сторона возместила затраты, понесенные фирмой при подаче искового заявления. В бухучете это отразится следующим образом:

- Д91.2 – К68 / Госпошлина – 6 000 руб., отражено обязательство истца по внесению оплаты госпошлины;

- Д68 / Госпошлина – К51 – 6 000 руб., госпошлина уплачена в бюджет;

- Д76 – К91.1 – 6 000 руб., вступило в силу решение суда о признании вины ответчика, в результате чего виновная сторона должна возместить истцу затраты по уплаченной госпошлине;

- Д51 – К76 – 6 000 руб., виновное лицо перечислило средства за уплаченную истцом госпошлину.

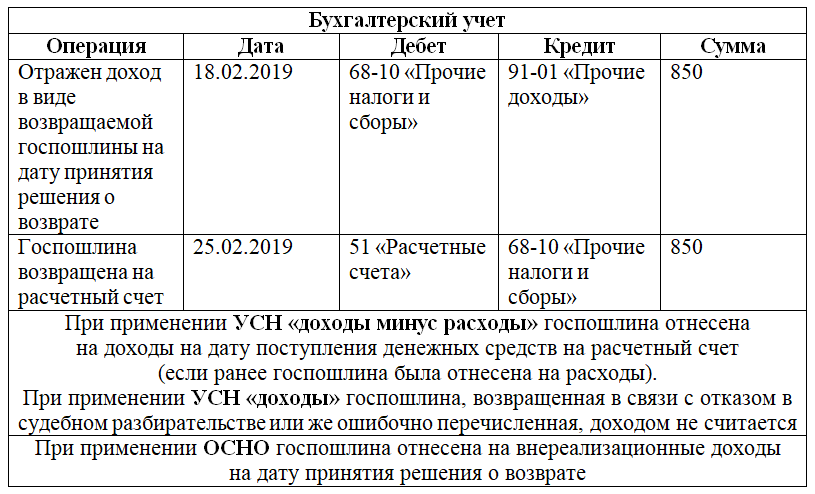

Учет госпошлины при возврате в налоговом и бухучете

Иногда случается, что госпошлину возвращают. Например, поданные в суд документы содержали ошибки, поэтому в принятии иска истцу было отказано. Или бухгалтер перепутал реквизиты получателя при уплате госпошлины, поэтому необходимо составить верную платежку, а неправильно отправленную госпошлину вернуть. Для этого надо написать заявление, вид которого зависит от того, в какой орган оно подается. К заявлению следует приложить документ, подтверждающий факт уплаты госпошлины. Полный пакет документов также зависит от того, кто производит возврат.

Пусть госпошлина оплачена и отражена в расходах. Значит, ее возврат следует отразить в доходах. Тогда при возврате госпошлины проводки в бухучете будут следующими:

Взыскание задолженности через суд (проводки)

Часто предприятия, предоставляющие услуги по поставке товаров или выполнению услуг, не могут работать по предварительной оплате со всеми своими клиентами. И поэтому сталкиваются со злостными должниками среди них. Когда все попытки урегулирования этой ситуации исчерпаны, руководству фирмы не остается ничего другого, кроме как обращаться в суд за взысканием задолженности.

Рассмотрим ситуацию, когда суд принял решение в пользу взыскателя и помимо задолженности обязал должника вернуть судебные издержки и назначил пени.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 (499) 450-39-61 Это быстро и бесплатно !

На какой счет отнести госпошлину?

Но не все знают на какой счет отнести госпошлину, чтобы проводка была корректной. Далее мы более подробно расскажем о том, как отражать операции в бухгалтерском учете по отображению начислений и оплате государственных пошлин.

Когда необходимо относить оплату сборов на расходы

К примеру, когда компания оплачивает госпошлину за выдачу лицензии (разрешение на какой-то определенный вид деятельности), то не зависимо от того, какой будет срок ее действия — расходы в бухгалтерском учете необходимо признавать в том периоде, когда лицензия была получена.

По какому счету отражаются проводки в бухгалтерском учете

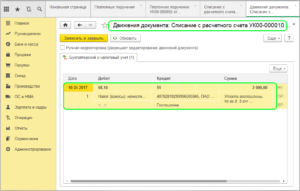

В бухгалтерском учете и начисление, и оплата государственной пошлины учитываются на счете 68 «Расчеты по налогам и сборам». Чтобы сделать проводку — необходимо открыть согласно Плану счетов субсчет «Государственная пошлина», и тогда оплата отразится следующим образом: Дт 68 субсчет «Государственная пошлина» Кт 51 — уплачена госпошлина.

Если говорить о том, какой именно должен быть порядок отражения государственной пошлины на счетах, то это зависит от причин, по которым она была уплачена. Это могут быть:

- приобретение отдельных видов прав или имущества;

- операции, которые проводятся в рамках основной деятельности компании;

- операции, которые не связаны с основным видом деятельности организации;

- рассмотрение дел в судах.

Примеры проводок в бухгалтерском учете

1. Если компания оплатила госпошлину при покупке или создании имущества, то ее необходимо включить в фактическую стоимость этого имущества.

К примеру, она была начислена за сертификацию товаров, за регистрацию прав на объект недвижимости (до того как они были введены в эксплуатацию), тогда такую операцию нужно отразить следующей проводкой:

Дт 09 (10, 41. Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые связаны приобретением (созданием) имущества.

2. Если организация оплачивает сбор в результате текущей деятельности (например, за заверение документы, регистрацию договоров и т.

Дт 20 (26, 25, 44. Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые связаны с основным видом деятельности компании.

3. Когда компании необходимо оплатить госпошлину по операциям, которые не относятся к основному виду деятельности, то сумма сборов в этом случае должна быть включена в другие расходы. Например, такое может быть при отчуждении имущества по договорам мены. Тогда нужно сделать проводку:

Дт 91-2 Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые не связаны с основным видом деятельности предприятия.

Дт 91-2 Кт 68 субсчет «Государственная пошлина» — начислена госпошлина за рассмотрение дела в суде.

Поскольку эти расходы должны быть признаны в момент возникновения, то проводка выполняется в день подачи заявления в суд.

5. Если организация выступает ответчиком в суде и проигрывает дело, то она должна заплатить судебные издержки, в т. Следовательно, нужно будет выполнить проводки:

Дт 91-2 Кт 76 — отражены судебные издержки (в т. Дт 76 Кт 51 — перечислена истцу сумма возмещения судебных издержек (в т. Данные проводки выполняются в день, когда решение суда вступило в силу.

Дт 76 Кт 91-1 — включено в состав прочих доходов возмещение судебных издержек (в т. Дт 51 Кт 76 — поступило на расчетный счет возмещение судебных издержек)

6. Если компания с бюджета возвращает государственную пошлину, которая ранее была учтена на расходах (в принципе, по другому и быть не могло, если это возврат — значит она была ранее уплачена и сделаны соответствующие проводки), то в таком случае нужно эту сумму отнести к прочим доходам.

Дт 68 субсчет «Государственная пошлина» Кт 91-1 — отражена задолженность бюджета по возврату государственной пошлины;

Дт 51 Кт 68 субсчет «Государственная пошлина» — возвращена из бюджета сумма ранее оплаченной госпошлины.

Как видите, в целом нет ничего сложно. Если вы столкнулись с такими операциями впервые, то первым делом откройте субсчет. А далее уже смотрите на суть операции, за что конкретно госпошлина была уплачена.

Помните, что расходы на ее оплату необходимо отражать сразу не зависимо от того сколько времени будет действовать лицензия, сертификат и т.д., которые вы приобрели и заплатили соответствующий сбор.

Начислена госпошлина по решению суда ответчик проводки

Судебные расходы в виде издержек Список издержек, возникающих в процессе судебного разбирательства, определен в ст. 106 АПК РФ. Перечень открыт и индивидуален в каждом конкретном случае.

Издержки возникают при рассмотрении искового требования и необходимы для более точного вынесения решения. Издержки считаются расходами только при условии их определения решением суда.

В состав издержек включаются:

- Вознаграждения, выплачиваемые привлекаемым специалистам – переводчикам, консультантам, специалистам в области юриспруденции.

- Компенсация текущих расходов специалистов и свидетелей – проезда, суточных, найма жилья и прочих видов затрат.

- Оплата стоимости проведения экспертизы или осмотра территории.

- Компенсация затрат, связанных с почтовыми расходами на уведомление лиц.

Суммы, квалифицируемые как издержки, должны отвечать признакам разумности.

Основные проводки в бухучете по госпошлине

Датой совершения расхода в сумме госпошлины, уплаченной организацией, следует считать дату подачи искового заявления. На эту дату производится бухгалтерская запись: Дебет 91, субсчет «Прочие расходы» Кредит 68 — начислена госпошлина при подаче искового заявления.

Уплата госпошлины отражается проводкой: Дебет 68 Кредит 51 — перечислена госпошлина в бюджет. Штрафы, пени, неустойки, а также поступления в возмещение причиненных организации убытков признаются у организации в бухгалтерском учете в составе прочих доходов (п.

8 ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99)).

Необходимые проводки в бухучете истца, после решения суда

В отношении НДС укажем, что глава 21 НК РФ не содержит прямого указания на необходимость начисления НДС на суммы, подлежащие возмещению с ответчика, так как в данном случае не происходит реализации.

Следовательно, мы полагаем, в рассматриваемом случае не возникает объект обложения НДС (ст. 146 НК РФ).

Пунктом 18 ПБУ 10/99 установлено что расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Бух проводки по судебным решениям

- 1 Основные моменты по учету госпошлины

- 2 Учет госпошлины в бухгалтерском учете: проводки

- 3 Проводки по распространенным расходным операциям в 2018 году

- 4 Проводки через 1С

Любое предприятие периодически производит оплату государственной пошлины в различных целях: для регистрации имущества, при подаче судебного иска, получении лицензии и так далее. В данном тексте вы найдете информацию, о том, как правильно оформить расходы по уплате госпошлины в бухгалтерском учете, какие проводки необходимо совершить и на какие счета будут отнесены затраты. Любой расход предприятия неизменно находит свое отражение в бухгалтерском учете.

Иногда, отражение самых простых расходных операций вызывают у бухгалтера определенные затруднения и сложности.

Учет судебных расходов в бухгалтерском учете

Бухгалтерский учет судебных расходов Принятие к учету расходов при участии в суде осуществляется после их документального подтверждения и фактического осуществления. Датой принятия в расходах госпошлины является день подачи искового заявления. Документ не принимают в делопроизводство без предъявления платежного документа или подтверждения освобождения.

В случае отказа от иска после подачи заявления сумма истцу не возвращается. Для принятия расходов в виде издержек требуется иметь решение суда и подтверждающие затраты документы (п. 14.2 ПБУ 10/99). При компенсации понесенных расходов датой получения дохода считается день признания судом затрат – вынесения решения (п. 16 ПБУ 9/99). Решения судов считаются законными после их вступления в силу. Для учета госпошлины используется счет 68, судебных издержек – субсчет «Расчеты по претензиям» счета 76.