На каких счетах провести данную продукцию

Рассматривая учетный процесс по готовой продукции, необходимо определить, по каким счетам осуществляются проводки, связанные с нею. Все зависит от того, какие процессы надо совершить по отношению к готовой продукции для ее адекватного отображения по бухгалтерским счетам и последующего учета, а также включения в состав баланса.

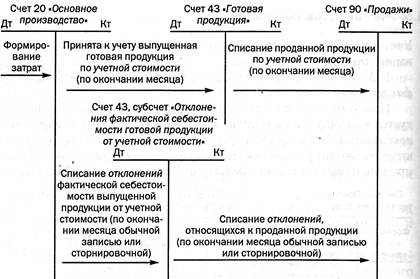

После того как сформировались затраты на изготовление готовой продукции, суммы по ним собираются на счете . За этим процессом следует оприходование данной продукции на складе, что сопровождается проводкой Д-т К-т20.

Реализация данной продукции отображается Д-т90 К-т43. При этом фактическая себестоимость продукции отражается затратами. Данное списание проводится по окончании месяца в отличие от первого, которое осуществляется по мере того, как продукция оприходуется складом.

По окончании отчетного периода и составления бухгалтерского баланса дебетовый остаток найдет свое отражение по строчке 1210. Именно поэтому для проведения учета стоит использовать только реальные показатели.

Итак, отражение готовой продукции в бухгалтерском балансе осуществляется в обязательном порядке и имеет прямое влияние на полноту отраженной документе экономической картины предприятия. Все процессы, которые сопровождают процесс производства данного вида продукции, несут определенные затраты для предприятия, что в обязательном порядке включается в себестоимость готовой продукции или относится к другим статьям в зависимости от выбранной предприятием учетной политики.

Счет 43 в бухгалтерском учете

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

- 43.1 – по плановой себестоимости;

- 43.2 – по фактической себестоимости.

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Примеры операций и проводок по 23 счету

Пример 1. Выполнение работ для нужд сторонней организации

Допустим, ремонтная организация ООО «Весна» имеет вспомогательное производство. По итогам выполнения работ для ООО «Лето» выручка вспомогательного цеха составила 59 000руб., в т.ч. НДС – 9 000руб., расходы по выполнению работ – 29 000руб.

В ООО «Весна» выполнение работ для нужд сторонней организации отражено следущими проводками по 23 счету:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 23 | 10/70/69 | 29 000 | Учтены расходы по выполненным работам | 261-АПК, 264-АПК, 267-АПК, 265-АПК, 136-АПК, 137-АПК, Т-49, Бухгалтерская справка |

| 62 | 90.01 | 59 000 | Учтена выручка по реализации | Акт сдачи-приёмки ремонтных работ |

| 90.02 | 23 | 29 000 | Расходы списаны | Отчёт о распределении услуг вспомогательного производства, 301-АПК |

| 90.03 | 68 НДС | 9 000 | НДС начислен | Акт сдачи-приёмки ремонтных работ |

| 90.09 | 99 | 21 000 | Отражение финансового результата (прибыли) от реализации по итогу месяца | Акт сдачи-приёмки ремонтных работ, Бухгалтерская справка-расчёт |

Пример 2. Учет расходов на нужды основного и обслуживающего производств

Допустим, ООО «Весна» имеет котельную для вспомогательного и обслуживающего производства. По итогу отчётного периода расходы производств составили:

- основное (готовая продукция) – 150 000руб.;

- обслуживающее – 31 000руб.;

- вспомогательное (теплоэнергия) – 60 000руб.

Согласно учётной политики ООО «Весна» расходы вспомогательного производства распределяет в пропорции с прямыми расходами на содержание производств.

Расходы на нужды основного и обслуживающего производств в ООО «Весна» отражены проводками:

| Дт | Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 10/70/69 | 150 000 | Отражены затраты основного производства | Акт о списании ТМЦ, Рапорт о движении деталей и т.д. |

| 29 | 10/70/69 | 31 000 | Отражены затраты обслуживающего производства | |

| 23 | 10/70/69 | 60 000 | Отражены затраты вспомогательного производства | 261-АПК, 264-АПК, 267-АПК, 265-АПК/ 136-АПК, 137-АПК, Т-49, Бухгалтерская справка |

| 20 | 23 | 37 344 | Списание расходов вспомогательного производства на содержание основного производства | 102-АПК, ОС-3 |

| 29 | 23 | 7 718 | Списание расходов вспомогательного производства на содержание обслуживающего производства | 301-АПК, ТТН и т.п. |

Как оценить готовую продукцию

Бухгалтер предприятия, составляя баланс, а точнее, формируя строчку 1210, обязан руководствоваться Положением бухгалтерского учета 5/01. Это положение является основной инструкцией при формировании стоимости запасов материально-производственного назначения, в число которых входит готовая продукция.

Данное положение определяет принципы, по которым может рассчитываться себестоимость изготовленной продукции. Используемый бухгалтером метод следует применять в течение всего налогового периода. Цель его – максимально четко провести фиксацию суммы, которая является стоимостью продукции.

Определенная стоимость данного вида продукции должна составляться на базе затрат на производство, которые могут быть прямыми или косвенными.

Учетной политикой предприятия должно быть установлено, каким образом общепроизводственные расходы будут распределяться на остатки готовой продукции, а также какими способами и в каком порядке будет проходить процесс списания расходов общехозяйственного характера.

Чтобы собрать объективную и достоверную информацию насчет продукции из ранга готовой, необходимо производить учет ее выбытия: как по стоимости, так и по единицам самой продукции.

Реализация готовой продукции

Продукция компании выпускается и реализуется в определенных объемах, рассчитанных на основе аналитических исследований и ожидаемых прогнозов, объединяемых в плане реализации продукции. Составляется он, опираясь на уже заключенные соглашения и предполагаемые в будущем.

Каждая сделка подтверждается соответствующим договором, где указываются все основные аспекты операции, в том числе и сроки оплаты за поставку продукта. Бухгалтерское сопровождение продаж зависит от условий оплаты, оговоренных в заключенных соглашениях с покупателем.

Продажа готовой продукции может быть зафиксирована после того, как приобретатель оплатил аванс за товар до момента отгрузки, или же платеж произведен уже после того, как продукция была отгружена в адрес покупателя. Для бухгалтера ключевым моментом в любом сценарии реализации продукции становится факт отгрузки. Рассмотрим особенности учета каждого варианта событий.

Как списать общепроизводственные расходы

Порядок распределения общепроизводственных расходов между основным, вспомогательным и обслуживающим производствами, а также видами продукции (работ, услуг) вы должны установить самостоятельно.

Распределять общепроизводственные расходы можно пропорционально заработной плате рабочих различных производств, сумме прямых затрат, связанных с содержанием того или иного производства, и т.д.

Выбранный порядок распределения общепроизводственных расходов должен быть закреплен в учетной политике вашей организации.

Общепроизводственные расходы, связанные с деятельностью основного производства, спишите проводкой:

Дебет 20 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью основного производства.

Если общепроизводственные расходы связаны с обслуживанием вспомогательного производства, то спишите их проводкой:

Дебет 23 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью вспомогательного производства.

Общепроизводственные расходы, связанные с деятельностью обслуживающего производства или хозяйства, спишите проводкой:

Дебет 29 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью обслуживающего производства или хозяйства.

Вернемся к предыдущему примеру. Допустим, учетной политикой ООО «Виола» установлено, что общепроизводственные расходы распределяются между отдельными производствами пропорционально прямым затратам.

За отчетный период прямые расходы организации составили 275 000 руб. в том числе:

— расходы основного производства — 170 000 руб.;

— расходы вспомогательного производства — 70 000 руб.;

— расходы обслуживающего производства — 35 000 руб.

Общепроизводственные расходы составили 32 500 руб.

Общепроизводственные расходы распределяют так:

— относящиеся к деятельности основного производства — 20 091 руб.

(170 000. 275 000 х 32 500);

— относящиеся к деятельности вспомогательного производства — 8273 руб. (70 000. 275 000 х 32 500);

— относящиеся к деятельности обслуживающего производства — 4136 руб. (35 000. 275 000 х 32 500).

Бухгалтер должен сделать проводки:

Дебет 20 Кредит 25

— 20 091 руб. — списана доля общепроизводственных расходов на затраты по содержанию основного производства;

Дебет 23 Кредит 25

— 8273 руб. — списана доля общепроизводственных расходов на затраты по содержанию вспомогательного производства;

Дебет 29 Кредит 25

— 4136 руб. — списана доля общепроизводственных расходов на затраты по содержанию обслуживающего производства.

Учитываемые на счете 25 общепроизводственные расходы, которые в налоговом учете признают косвенными, при исчислении налога на прибыль относят на уменьшение доходов от производства и реализации отчетного периода в полном размере (ст. 318 НК РФ).

Продажа материалов

Продавать материалы нужно по рыночным ценам с учетом НДС. Если данная продажа не относится к основным видам деятельности предприятия, то получаемая в результате продажа выручка включается в прочие доходы и вносится в кредит счета 91 «Прочие доходы, расходы». Соответственно, возникающие в процессе продажи расходы относятся к прочим расходам и записываются в дебет 91 счета.

Продажа материалов на счете 91 будет отражаться аналогично продаже продукции и товаров на сч. 90 «Продажи», подробнее об этом читайте здесь. По дебету счета будет отражаться себестоимость материалов и НДС (субсчет 2 сч. 91), по кредиту – выручка от продажи (субсчет 1 сч. 91). Итоговый финансовый результат от этой сделки будет отражен по дебету субсчета 9 сч. 91 (если получен убыток) либо по кредиту субсчета 9 сч. 91 (если получена прибыль от сделки).

Продажа материалов начинается со списания их себестоимости с того счета, где они были учтены (10 «Материалы»), в прочие расходы на 91-й счет (проводка Д91/2 К10).

Как уже было сказано выше, продаются они по рыночной цене (включая НДС), причем она может быть как выше, так и ниже себестоимости. Получаемая выручка от продажи оформляется проводкой Д62 К91\1.

Из суммы выручки необходимо выделить НДС. Как рассчитать НДС, читайте здесь. Если ставка равна 18%,то для того, чтобы выделить налог из суммы выручки, нужно выручку умножить на 18% и разделить на 118, полученная величина и будет являться налогом, который организация должны перечислить в бюджет. Этот налог является расходом от продажи материалов и отражается проводкой Д91/2 К68.НДС.

В результате проведенной операции необходимо посчитать финансовый результат. Для этого нужно из дебетового оборота 91-го сч. (субсчета 2 (себестоимость + НДС)) вычесть кредитовый оборот 91-го сч. (выручка):

- если полученная величина больше 0, то от сделки мы получили убыток, он заносится в кредит сч. 91/9 в корреспонденции со сч. 99 «Прибыли и убытки», проводка – Д99 К91/9.

- если полученная величина меньше 0, то от сделки мы получили прибыль, которая вносится в дебет сч. 91/9 в корреспонденции со сч. 99, проводка – Д91/9 К99.

После того, как от покупателя материалов будет получена оплата, в бухучете нужно выполнить проводку Д51 К62.

Все проводки в бухгалтерском учете выполняются на основании первичных документов, в данном случае первичным документом будут выступать:

- накладная на отпуск материалов на сторону форма М-15 (скачать образец можно здесь);

- счет-фактура;

- товарная накладная (ТТН);

- выписка банка, свидетельствующая о получении оплаты от покупателя.

Если в процессе продажи материалов организация несла еще какие-то расходы (например, транспортные расходы), то они также отражаются по дебету сч. 91 (проводка Д91/2 К76), после оплаты организацией этих услуг выполняется проводка Д76 К51 (50). Проводки выполняются на основании документов, подтверждающих оказание услуг и оплату этих услуг со стороны организации.

Проводки по учету продажи материалов:

Внесение в УК другого предприятия

Если материалы передаются в уставный капитал другой организации, то признать это расходом организации нельзя. Данный вклад признается финансовым вложением предприятия и отражается на сч. 58/1: проводкой Д58/1 К76 отражается задолженность по вкладу в уставный капитал, а проводкой Д76 К10 оформляется непосредственно передача материальных ценностей в уставный капитал другой организации.

В этом случае материалы выбывают с предприятия по той стоимости, по которой они учтены в бухгалтерском учете.

Проводки:

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Безвозмездная передача (дарение)

Расходы по безвозмездной передаче материалов относятся на прочие расходы (проводкой Д91/2 К10 списывается себестоимость ТМЦ). Списание материалов происходит по той стоимости, по которой они учтены в бухгалтерском учете (балансовая стоимость). Так же, как и в случае с продажей материалов, необходимо начислить и уплатить в бюджет НДС, начисляется НДС на рыночную стоимость ТМЦ (проводка Д91/2 К68.НДС).

Проводки при безвозмездной передаче:

Операции по учету ГП

С учетом отклонения от плановой себестоимости

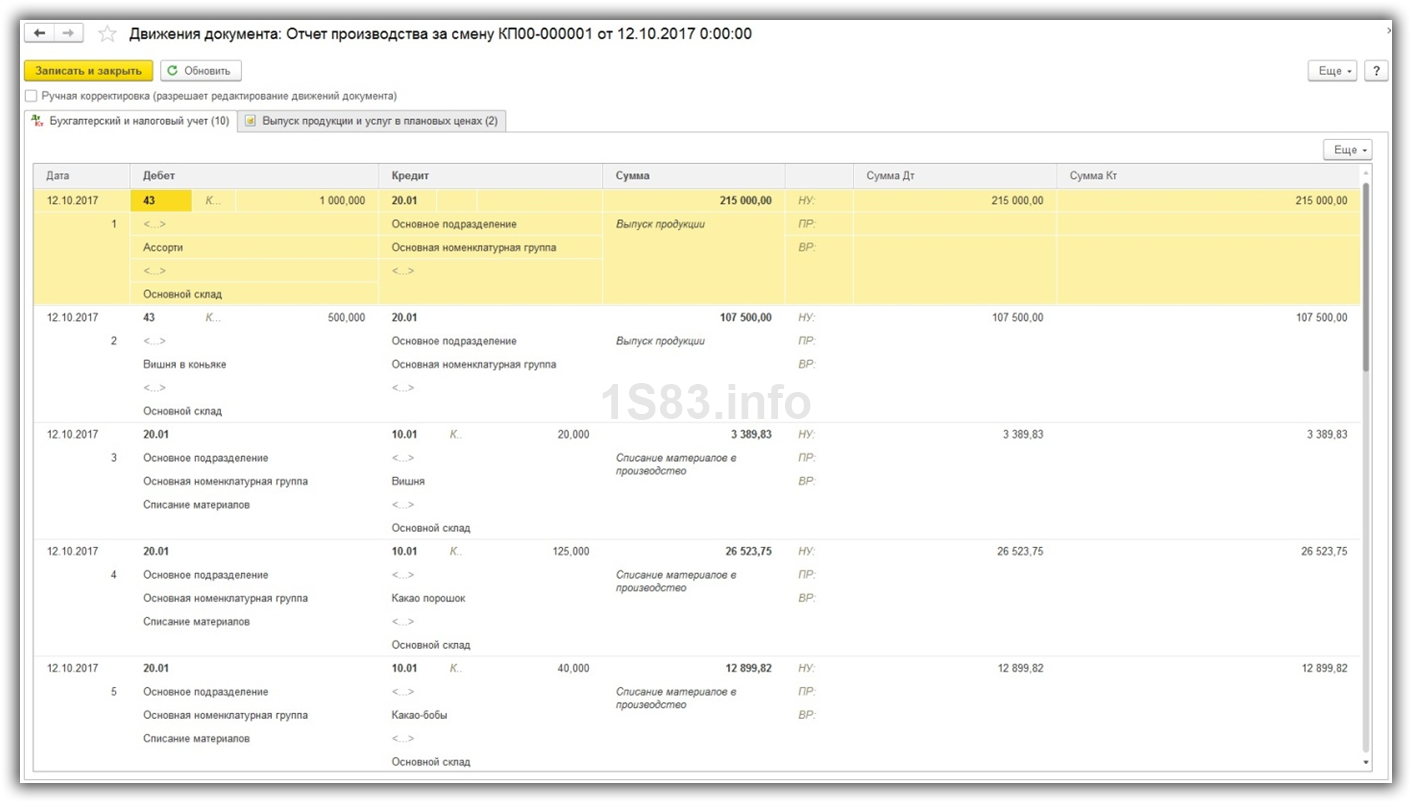

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ «Отчет производства за смену». Найти вы его можете в разделе «Производство».

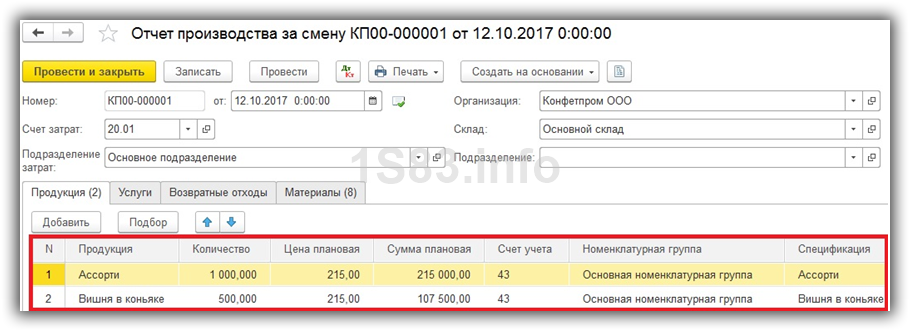

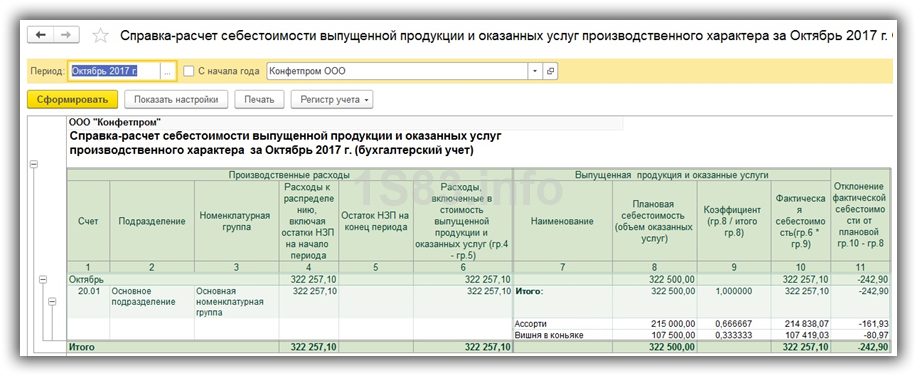

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

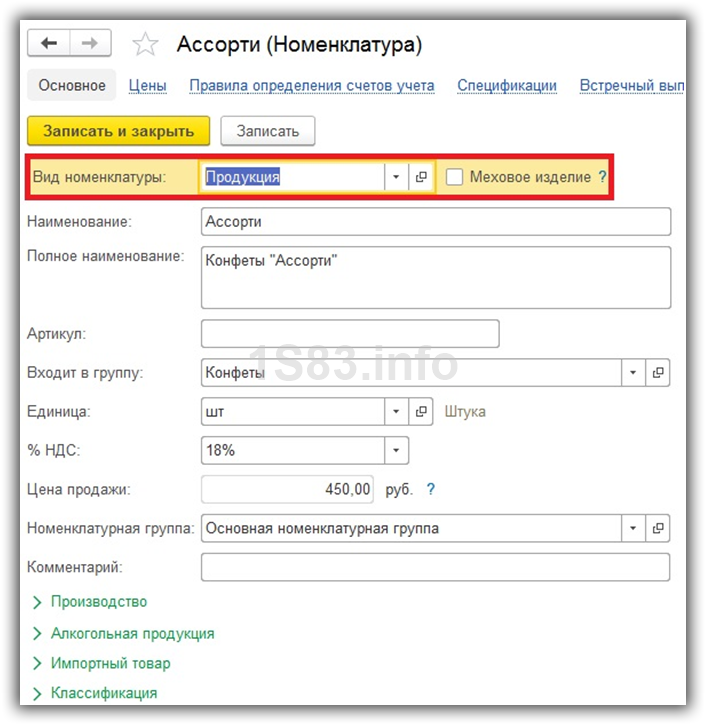

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

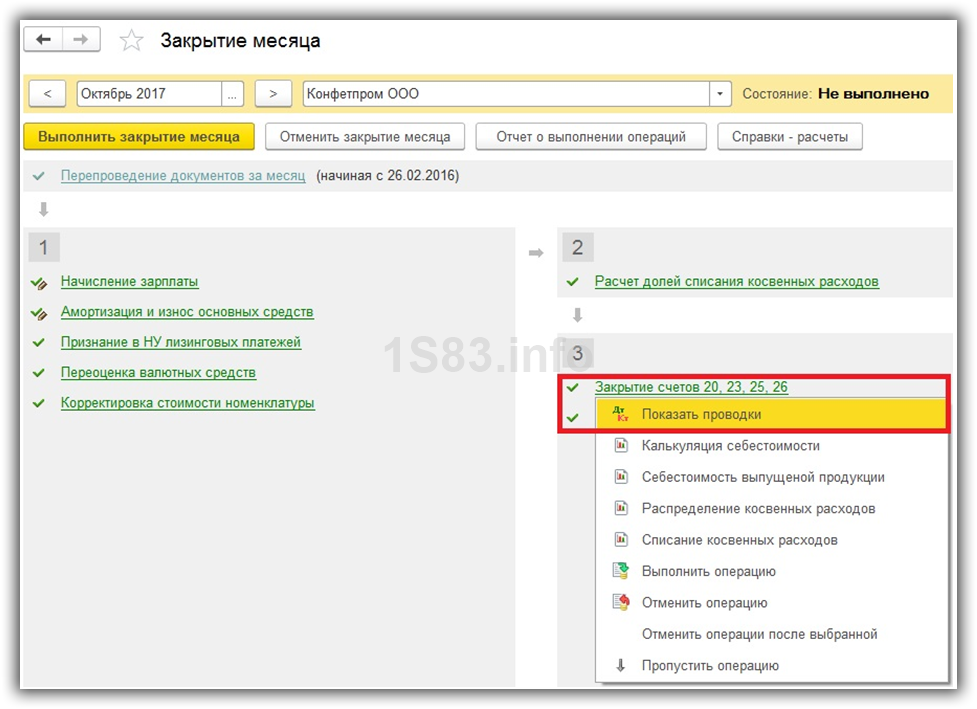

Закрытие месяца

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

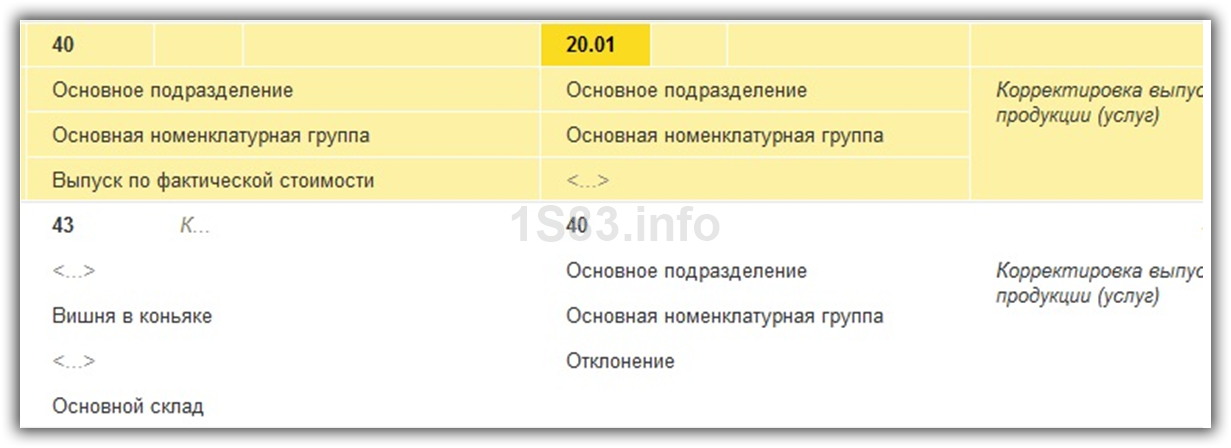

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

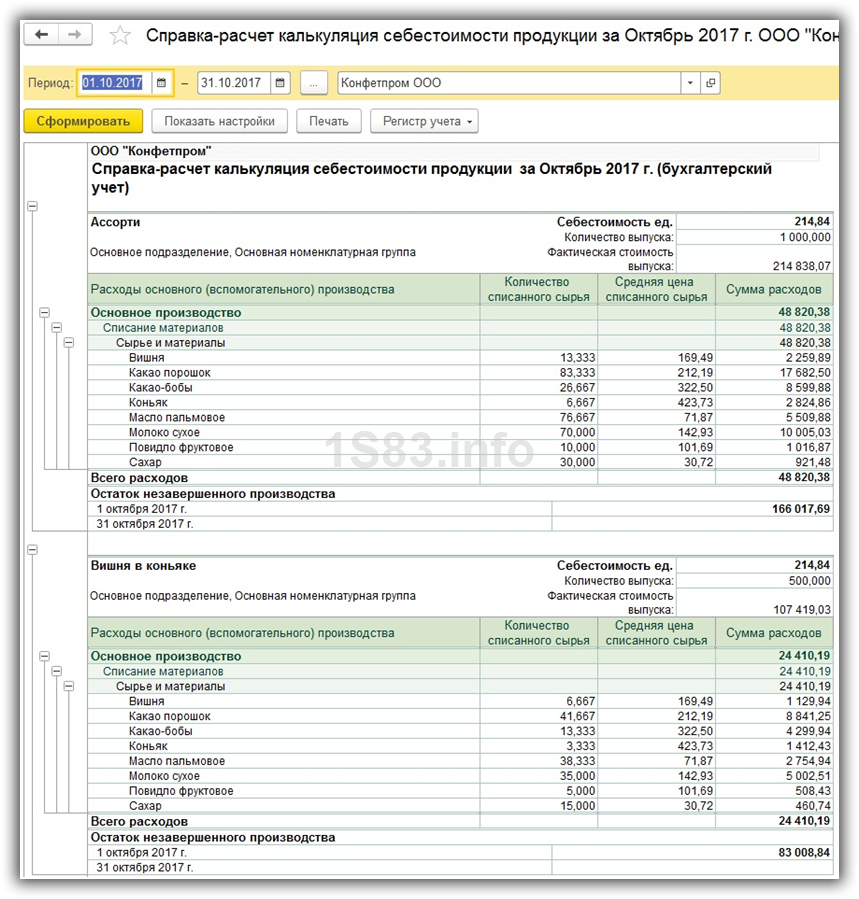

Из обработки закрытия месяца можно сразу же сформировать калькуляцию себестоимости продукции. В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

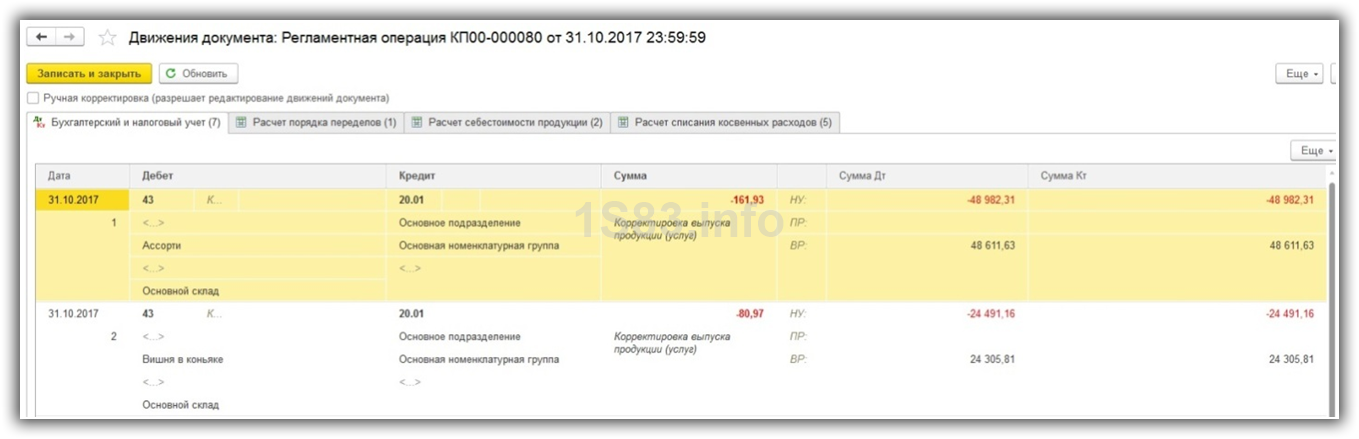

Без учета отклонения от плановой себестоимости

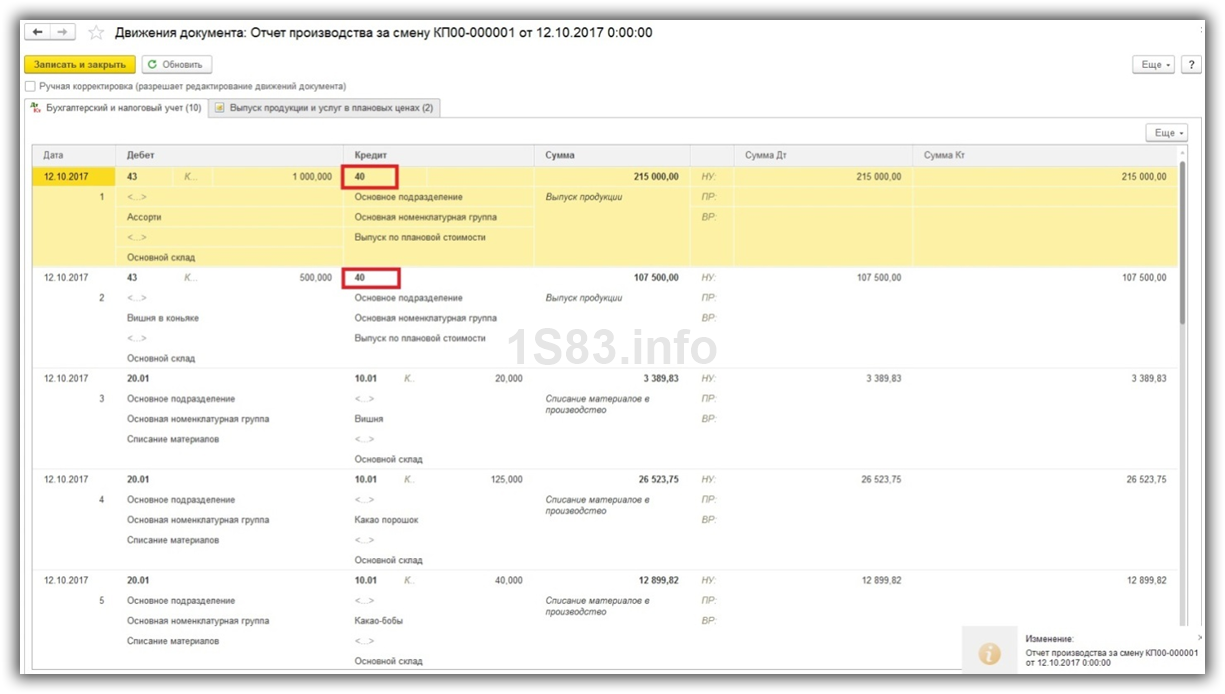

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

Проводки по продаже материалов с 10 счета по предоплате и по факту отгрузки

Материалы, находящиеся на складах предприятия подлежат не только списанию в производство, но также при необходимости их можно реализовать на сторону. Рассмотрим как отразить в проводках продажу материалов с 10 счета по предоплате, а также в случае первоначальной отгрузки и последующей оплаты за материалы.

Реализация материалов: основные нюансы и особенности

При продаже материалов их списание осуществляется по ценам реализации, которые оговариваются сторонами заранее. Начисление и уплата налогов осуществляется согласно требованиям действующего законодательства.

При их реализации составляется накладная на отпуск материалов на сторону. Основанием для ее составления есть договор или выписанный счет-фактура. Если при продаже материалов осуществляется операция по их транспортировке, то дополнительно составляется товарно-транспортная накладная.

При реализации материалов используется счет 91, который позволяет обобщить сумму доходов от внереализационной деятельности. Он имеет несколько субсчетов:

- прочие доходы (91-1);

- прочие расходы (91-2);

- сальдо прочих доходов и расходов (91-3).

Списание материалов осуществляется непосредственно с синтетического счета по их учету – 10. Субсчет данного счета зависит от вида продаваемого материала:

Каждая проводка в бухгалтерском учете должна иметь документальное основание, то есть свой первичный документ. При продаже материалов используются такие первичные документы:

Получите 267 видеоуроков по 1С бесплатно:

- Накладная по форме М-15, которая разрешает отпуск материалов на сторону;

- Счет-фактура и договор купли продажи – является основанием для совершения оплаты со стороны покупателя;

- Товарно-транспортная накладная – составляется при выполнении грузоперевозок проданных материалов;

- Банковская выписка – подтверждает факт получения денежных средств.

Продажа материалов: перечень возможных проводок

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Первым событием является отгрузка материалов | ||||

| 91.02 | 10 | 187 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 250 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 45 000 | Отображена сумма НДС по сделке купли-продажи материалов (250 000 * 18% = 45 000) | Счет-фактура |

| 51 (50) | 62.01 | 250 000 | Получена оплата за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 18 000 | Получена прибыль от реализации материалов(250 000 – 45 000 — 187 000 = 18 000) | |

| Первым событием является предоплата покупателя | ||||

| 51 | 62.02 | 100 000 | Получена предоплата от покупателя | Банковская выписка |

| 76.АВ | 68.02 | 18 000 | Начислено налоговое обязательство на сумму полученной предоплаты (100 000 * 18% = 18 000) | Счет-фактура, банковская выписка |

| 91.02 | 10 | 144 000 | Списаны материалы со склада предприятия по их фактической себестоимости. Списание материалов осуществляется по трем методам:- по средневзвешенной;- ФИФО;- по фактической себестоимости каждой единицы | Накладная на отпуск |

| 62.01 | 91.01 | 200 000 | Отображена выручка от продажи материалов. Продажная стоимость оговаривается в договоре купли-продажи | Счет-фактура, договор купли-продажи |

| 91.02 | 68.02 | 36 000 | Отображена сумма НДС по сделке купли-продажи материалов (200 000 * 18% = 36 000) | Счет-фактура |

| 62.01 | 62.02 | 100 000 | Взаимозачет ранее полученной предоплаты | Бухгалтерская справка-расчет |

| 68.02 | 76.АВ | 18 000 | Взаимозачет НДС от суммы предоплаты(100 000 * 18% = 18 000) | |

| 51 (50) | 62.01 | 100 000 | Получена оставшаяся сумма денег за отгруженный материал | Банковская выписка |

| 91.09 | 99 | 20 000 | Получена прибыль от реализации материалов(200 000 – 36 000 — 144 000= 20 000) |

Предварительная настройка программы

Прежде, чем приступать к учету готовой продукции, необходимо произвести некоторые предварительные настройки. Первым делом расширим функциональность программы. Сделать это можно перейдя по одноименной гиперссылке раздела «Главное».

В открывшемся окне на закладке «Производство» нужно установить галочку, как отражено на рисунке ниже. Иначе учет процессов производства и выпуска продукции в программе не будет осуществляться.

Вы, скорее всего, заметили, что на нашем рисунке флаг «Производство» установлен, но не доступен для редактирования. Это произошло из-за того, что в программе уже есть документы в рамках этой функциональности. Чтобы просмотреть их список, перейдите по гиперссылке «Производство», которая расположена ниже.

Программа сформировала для нас отчет с перечнем всех документов в программе, которые относятся к производственным процессам и выпуску продукции. Именно их существование не позволит отключить данный функционал.

Далее перейдем к небольшой настройке учетной политики, которая так же расположена в разделе «Главное». Здесь мы установим галку в пункте «Выпуск продукции». Теперь затраты по нему будут учитываться на 20 счете.

Следующей немаловажной настройкой является учет отклонения от плановой себестоимости. При установленном флаге эти отклонения будут отражаться на 40 счете

В конце месяца специальным помощником по его закрытию будет произведена корректировка, и выпущенная продукция будет отнесена на 43 счет.

В том случае, если такую надстройку вы не используете, выпуск продукции будет сразу отнесен на 43 счет. Далее мы рассмотрим отражение учета для обоих вариантов настройки программы.

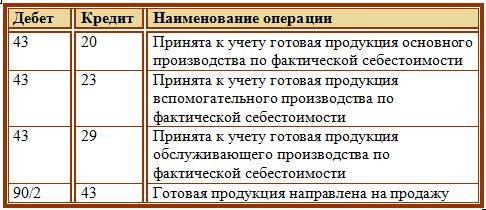

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40:

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

О продаже готовой продукции читайте здесь.

УСН

Если организация применяет упрощенку, доходы от реализации материалов увеличивают налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249 НК РФ). Доходы признавайте в том периоде, в котором они оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, она может учесть в составе расходов стоимость материалов сразу после фактической оплаты (подп. 1 п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). После того как организация приняла решение продать материалы, они приобретают статус товаров (п. 3 ст. 38 НК РФ). Поэтому выручку от реализации материалов включите в расчет налоговой базы (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Как определяется выручка, см. Какие доходы облагаются единым налогом при УСН.

Пример отражения в бухучете и при налогообложении реализации материалов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

В январе ООО «Альфа» приобрело 1000 пачек бумаги формата А4 для печати брошюр. Стоимость одной пачки – 59 руб. (в т. ч. НДС – 9 руб.). В этом же месяце была произведена оплата поставщику в полном объеме.

В феврале «Альфа» использовала 500 пачек бумаги для печати брошюр.

В марте «Альфа» продает 100 пачек закупленной бумаги. Фактическая себестоимость этих материалов составляет 59 руб. за пачку (в т. ч. НДС – 9 руб.). Цена реализации 100 пачек по договору – 9440 руб. «Альфа» оценивает в бухучете материалы по фактической себестоимости единицы запаса. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В январе:

Дебет 10 Кредит 60 – 59 000 руб. (1000 пачек × 59 руб.) – оприходована бумага;

Дебет 60 Кредит 51 – 59 000 руб. – перечислена оплата поставщику за приобретенную бумагу.

В феврале:

Дебет 20 Кредит 10 – 29 500 руб. (59 руб. × 500 шт.) – списана бумага в затраты на основании акта расхода материалов.

В марте:

Дебет 62 Кредит 91-1 – 9440 руб. – отражена реализация 100 пачек бумаги формата А4;

Дебет 91-2 Кредит 10 – 5900 руб. (59 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99 – 3540 руб. (9440 руб. – 5900 руб.) – отражена прибыль от продажи бумаги;

Дебет 51 Кредит 62 – 9440 руб. – получена оплата от покупателя за реализованную бумагу.

При расчете единого налога бухгалтер «Альфы»: – в январе включил в состав расходов 59 000 руб. (в т. ч. 50 000 руб. – стоимость 1000 пачек бумаги, 9000 руб. – НДС, уплаченный поставщику при приобретении 1000 пачек бумаги); – в марте включил в состав доходов выручку от реализации 100 пачек бумаги в размере 9440 руб.