Бухгалтерский учет излишков

Установленные при инвентаризации несоответствия между реальным наличием имущества и учетными данными должны быть зарегистрированы в учете компании в том отчетном периоде, когда проводилась инвентаризация. При этом имущество, кроме денежных средств, принимают к учету по текущей рыночной стоимости на дату проведения инвентаризации.

Как правило, проблем с приходованием МПЗ не возникает, в большинстве случаев излишки выявляются по позициям, имеющимся на складе. Их приходуют по тем же ценам. Если подобных активов на балансе не числится, их стоимость определяют, обратившись к информации, имеющейся в каталогах, прайсах и других источниках.

Обнаруженные «лишние» объекты ОС оцениваются также по рыночной стоимости. Иногда возникают ситуации, когда ОС числится на балансе, но в учете не отражена его достройка или реконструкция. В этом случае оценивают понесенные затраты и увеличивают цену актива на их величину. Для оценки расходов используют данные о стоимости подобных работ, либо привлекают независимого специалиста-оценщика. Оценивая обнаруженные излишки необходимо учитывать фактическое состояние объектов и степень их износа.

Если по однородным видам активов одновременно обнаруживается и недостача и излишки, то речь идет о пересортице. По решению руководителя в таких ситуациях осуществляется зачет излишков и недостач. Оприходование излишков, выявленных при инвентаризации, при этом возможно лишь после проведения зачета.

Сумма излишков относится на финансовые результаты компании, т.е. в той же сумме в бухучете признается прочий доход, который отражается по кредиту сч. 91. Корреспондирует сч. 91 со счетами, соответствующими счетам активов, по которым излишки установлены – 01, 03, 04, 07, 08, 10, 11, 41, 43, 50 и др.

Проводки по списанию недостачи сырья в пределах норм

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Недостача материалов, не превышающая пределов норм естественной убыли, списывается на резерв предстоящих расходов (счет 96), если такой резерв на предприятии предусмотрен. При отсутствии данного резерва недостача материалов списывается на себестоимость производства (20, 23. 25. 26 ).

Инвентаризацию в программе 1С Бухгалтерия 8.3 можно оформить с помощью одноименного документа Инвентаризация :

Документ можно предварительно заполнить по учетным данным по кнопке «Заполнить — По остаткам на складе».

Из него можно распечатать необходимые первичные документы документы:

Сам по себе документ не делает никаких проводок и является лишь фактом проведенной инвентаризации.

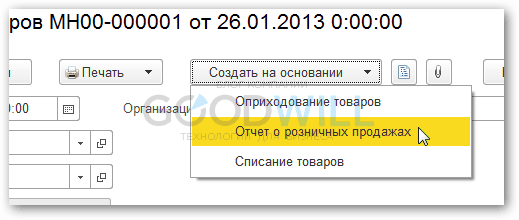

После завершение инвентаризации, что бы сделать проводки, необходимо нажать кнопку «Создать на основании»:

Программа 1С предложит три варианта:

- Оприходование товаров — если были обнаружены излишки;

- Списание товаров — если есть недостача товара.

- Отчет о розничных продажах — способ списать товары по продажной цене в не автоматизированной торговой точке (НТТ).

Как списать или оприходовать товары в 1С:

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Инвентаризация

Порядок осуществления инвентаризации кассы регулируется «Порядком ведения кассы №40», утвержденным Советом директоров ЦБ РФ, и Письмом ЦБ № 18 от 04.10.93 г.

Сроки проведения проверки на предприятии устанавливаются руководителем и закрепляются в приказе. Инвентаризацию осуществляет специально созданная комиссия, в которую входят представители администрации, главный бухгалтер и кассир.

Перед проведением процедуры составляет кассовый отчет. В него включаются все первичные документы, которые должны находиться в кассе. Если при инвентаризации выявляются незакрытые ведомости (по выплате зарплаты), то все невыплаченные суммы приравниваются к наличным деньгам. Отдельно в документе фиксируются выплаченные суммы.

Кассир обязан предоставить расписку о том, что к моменту начала инвентаризации платежные документы сданы в бухгалтерию, а вся наличность оприходована. Это необходимо сделать, чтобы по завершении проверки кассир не заявил о наличии у него платежных документов. Отчет кассира сверяется с информацией в кассовой книге и ордере.

Для сокрытия факта растраты средств часто в качестве документов используются расписки. Но они не могут подтвердить расход средств, так как не составляются по унифицированной форме, не содержат подписи получателя, главного бухгалтера и руководителя. Если имеют место такие документы, то считается, что при инвентаризации кассы выявлена недостача. Проводка должна быть сделана в балансе на дату проведения проверки. Председатель комиссии визирует все ордера и прикладывает их к отчету. Этот документ и служит основанием для проведения учетных остатков средств.

Отражение недостачи основных средств при инвентаризации по бухучету

Данные операции регламентированы Законом о бухучете (ст. 12), соответствующим Положением (п. 28), Методическими рекомендациями. В учете записи выполняются по месяцу окончания инвентаризации и утверждения ее итогов.

Учитывая величину, причины возникновения, наличие виновных субъектов недостачи основного средства либо списывается на убытки предприятия, либо относится на виновных субъектов, для чего требуется решение руководителя.

Бухгалтерскими проводками недостача основных средств при инвентаризации отображается следующим путем:

- Производится списание первоначальной стоимости: дебет 01 счета, субсчет «Выбытие» кредитуется с этим же счетом, субсчет объекты в эксплуатации

- Списывается амортизация: по дебету 02 счета «Амортизация», кредиту 01 счета (субсчет Выбытие)

- Производится списывание остаточной стоимости фонда: дебет 94 счета «Недостачи», кредит 01 счета

- Списывается произведенная дооценка: дебет 83 счета «Добавочный капитал» кредитуется с 94 счетом «Недостачи»

Когда виновные лица не определены, недостача основного средства причисляется к прочим расходам (дебет 91 счета – кредит 94 счета).

Если виновники неоправданного выбытия установлены, и взыскание недостачи предполагается с них, сумма относится в кредит 98 счета как доходы, которые поступят в будущем. Соответственно дебетуется 73 счет (расчеты по иным операциям с работниками, субсчет возмещение ущерба). При удержании недостачи с работника данный счет закрывается.

Случаи, когда проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации;

- других случаях, предусмотренных законодательством.

Основные средства проверять необходимо раз в три года (п. 27 Положения о бухгалтерском учете и отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.1998 № 34н.)

Кроме того, руководитель организации имеет право самостоятельно назначить проведение инвентаризации. Для этого ему необходимо определить количество данных мероприятий в отчетном году, их даты, перечень проверяемого имущества и финансовых обязательств при каждой из них (пп. 2.1 п. 2 Методических указаний по инвентаризации).

Проверка банковских счетов

Инвентаризация обязательно проводит перед сдачей годовой отчетности. Поскольку организация может открывать счета в разных банках, то перед проверкой следует детально изучить все банковские договоры, проверить законность и целесообразность открытия счета.

Для обобщения движения средств в безналичной форме в балансе используются счета 51 «банковский счет в рублях» и 52 «Валютные счета». С целью детализации информации можно использовать субсчета 52-1 «Валютный счет в РФ» и 52-2 «Валютный счет за рубежом». Остаток средств пересчитывается в рубли по официальному курсу дважды: в момент совершения операции и при проведении инвентаризации. При этом появляются курсовые разницы. Положительные значения зачисляются в финансовые результаты на внереализационные доходы. Отрицательные отражаются в БУ записью ДТ91-2 КТ50.

Инвентаризация осуществляется путем сверки остатков средств по балансу с данными выписок. Дополнительно сравниваются обороты по ДТ и КТ. Во время проверки может быть выявлен излишек и недостача в кассе. Проводки:

– ДТ76-2 КТ51 – выявление ошибочно отнесенных на банковский счет сумм.

– ДТ51 КТ76-2 – поступление платежей.

Вот как осуществляется инвентаризация касс на предприятии.

Определение

Недостачей считается выявленная в результате полного или частичного пересчета определенной группы товаров или имущества разница между бухгалтерским остатком и фактическим. актуальным на данный момент времени.

Главным документом нормативно-правового характера, регламентирующим ход и дальнейшие действия при инвентаризации, является Распоряжение Минфина №49 от 13 июня 1995 года. В соответствии с ее положением, первоначальные действия. которые должна осуществить инвентаризационная комиссия после получения результатов пересчета, такие:

- установление степени ответственности каждого из причастных лиц;

- истребование дебиторских задолженностей, находящихся под сомнением, а также перевод незавершенных бартерных операций и имеющихся долгов;

- составление описи ценностей, которые уже являются непригодными или не подлежащими восстановлению;

- выявление причин недостачи (иногда излишков);

- получение объяснений по факту недостачи.

При выявлении недостачи последующие действия могут отличаться в зависимости от наличия виновных лиц или их отсутствия. Законом и существующими нормативами прописаны также дальнейшие действия работодателя и сотрудников предприятия или торговой точки.

Если виновные лица отсутствуют

Выявленные при пересчете различия между фактическим и числящимся по бухгалтерии остатком, превышающие нормы естественной убыли хранения или реализации, должны сниматься с остатка за счет виновных лиц. Если таковые отсутствуют, либо их вина не доказана (или обжалована в судебном порядке в их пользу), тогда убытки от недостачи списывают по соответствующим счетам как финансовые результаты.

При недостаче на торговой точке в отношении продавца могут быть осуществлены следующие действия :

- Требование составления объяснительной по поводу выявления недостачи.

- В случае наличия вины продавца или же имеющейся ответственности согласно подписанному коллективному договору материальной ответственности сумма недостачи, не подлежащая списанию на убытки, может вычитаться из заработной платы (первая – практически в полном размере, последующие – в определенном проценте). Размер процентных вычетов при необходимости превышения 20% может устанавливаться исключительно в судебном порядке.

- Взимаемые суммы не могут превышать должностного оклада работника, однако, при соответствующем решении судебных органов, такой вариант вполне возможен. В таком случае отдельно может идти разбирательство по поводу источника погашения должной суммы.

Работодателю

В случае подтверждения факта недостачи работодатель вправе совершить следующие действия :

- Потребовать от числящихся работников оформления объяснительной по факту нехватки ценностей.

- В том случае, если сотрудник (или несколько сотрудников) уклоняется от написания объяснительной или полностью отказывается, составить акт в соответствии с требованиями Трудового кодекса РФ.

- Взыскать со своих работников сумму недостачи. Такой действие можно совершить только в течение одного календарного месяца со дня окончательного выведения результатов инвентаризации. По истечении указанного срока взыскание также может быть применено, но уже в судебном порядке.

- Отдать распоряжение о взыскании с работника суммы, не превышающий среднего месячного оклада.

- В случае желания осуществить взыскание в размерах, превышающих определенные законодательством, либо в течение сроков, не предусмотренных ним, все подобные вопросы решаются исключительно через суд.

Материально-ответственному лицу (администратору)

В отношении ответственного лица (им может быть администратор, старший кассир, начальник склада и т.д.) законом предусматриваются такие положения :

- после документального оформления акта о недостаче наступает ответственность лица, которое по документам несет ее;

- ответственность может наступать как в связи с положениями законодательства, так и по содержанию подписанного договора материальной ответственности;

- в том случае, если недостача числящегося по учету не связана с исполнением трудовых обязанностей, тогда вопрос наложения ответственности может определиться только после судебного разбирательства.

Что делать, если в результате инвентаризации выявлена недостача или излишки?

Документальное оформление недостач или излишек должно проводиться только после проведения инвентаризации. Никаких «ложных» цифр и сумм ответственное лицо за процедуру написать не может. Обязательно вместе с документом, где будет числиться списание недостач, излишек, должен прилагаться акт проведенных работ и другие официальные бумаги, необходимые для фиксации количества товара.

Обязательными документами являются:

- Акт №ТОРГ-6.

- Журнал регистрации ТМЦ, заполняемый по форме ТОРГ-7.

- Акт №ТОРГ-15, где будет указываться некачественная продукция.

- Акт №ТОРГ-16, сообщающий о списании товаров.

- Акт №ТОРГ-20, указывающий на дальнейшие действия с недостачей или излишками.

- Акт №ТОРГ-21, в том случае, если требуется пересортировка плодоовощной продукции.

Списание следует также проводить, опираясь на нормы естественной убыли и учетную политику предприятия. Заметьте, что естественную убыль можно списать только после того, как ее высчитает бухгалтерия и расчет проверит начальство, а также независимая инвентаризационная комиссия. Кстати, только после этого этапа, вы узнаете, следует ли проводить служебное расследование и выявлять виновных.

Отметим, что расследование проводится в том случае, когда сумма недостачи больше норм естественной убыли.

Важно знать, что нормы ЕУ могут быть применены к любым количественным и качественным товарам предприятия, но только не к тем, которые поступают в организацию поштучно, либо в фасованном виде. Отвечать за недостачи будет руководитель компании

Он должен определить, можно ли списывать в расходы недостачу. Как правило, небольшие суммы недостачи могут быть списаны из кредита в дебет. Такой порядок списания действует в соответствии со статьей 12 ФЗ «О бухгалтерском учете», когда нет виновных в недостачи

Отвечать за недостачи будет руководитель компании. Он должен определить, можно ли списывать в расходы недостачу. Как правило, небольшие суммы недостачи могут быть списаны из кредита в дебет. Такой порядок списания действует в соответствии со статьей 12 ФЗ «О бухгалтерском учете», когда нет виновных в недостачи.

Урегулировав вопрос выявленных недостач или излишек, оформляется приказ, который потом передается в бухгалтерию, где хранятся в течение 5 лет (ст. 17 Закон«О бухгалтерском учете»).

Если инвентаризационная комиссия, проводившая служебное расследование, выявила других должностных лиц, ставших виновниками недостачи, то отвечать, конечно, будут и они.

Руководитель вправе написать заявление в суд и требовать возместить материальный ущерб компании.

Виновные лица будут возмещать вред, если:

- Факт вины подтверждается официальным документом.

- Сотрудник организации сам признал свою вину и написал письменное заявление, в котором указал мотивы и причины совершения противоправного деяния.

- Инвентаризационная комиссия постановила, что должностное лицо виновно. В случае отказа погашения материального вреда, работник должен подписать соответствующий акт. На основании его руководство может обратиться в суд.

- Имеется приказ начальства об удержании денежных средств из зарплаты сотрудника.

Если же сотрудник не причастен к возникшей недостаче, и его комиссия ложно утвердила в виновники, он имеет право также обратиться в суд. После этого ему должны выдать документ, указывающий на решение о приостановлении дела и оправдательный приговор.

Списание недостачи при инвентаризации – инструкция

Общий порядок списания

Списать недостачи предприятия возможно при соблюдении следующих условий:

- За одингод, в который проводили инвентаризацию.

- Одному лицу, ответственномуза ее проведение.

- Товары или имущество одного наименования.

- Товары или имущество в тождественном количестве.

Следует придерживаться определенной инструкции и выполнять следующие шаги:

- Получить от руководства приказ о списании.

- Списать с кредита в дебет на счет 94 «Недостачи и потери от порчи ценностей». Списывают остаточную стоимость основных средств, себестоимость материалов и готовой продукции, закупочную цену товаров.

- К тому же ДТ счету направить транспортные расходы и оплату сотрудников, потраченные на проведение инвентаризации.

- После получения в бухгалтерии расчета норм естественной убыли, сравнить общую сумму расходов с нормами. Если сумма меньше нормы ЕУ, то ее можно списывать на расходы компании.

- Разбираемся с НДС. Существует два способа – восстановить НДС и отразить необходимую сумму по дебету в кредит, либо не восстанавливать.

Списание при виновных

Если имеются виновники, из-за которых возникла недостача, а также если сумма недостачи больше нормы естественной убыли компании, то ответственное лицо за инвентаризацию следует такой инструкции:

- Приказывает бухгалтеру списать сумму недостачи с кредита в дебет.

- Внимательно сверяет документы, в которых должна быть указана разница между рыночной и фактической стоимости товаров.

- Совместно с бухгалтером высчитывает сумму, которая составляет материальный вред организации.

- Передает данные руководству компании, которые проводят разъяснительные работы и если необходимо обращаются в суд.

Списание без виновных лиц

Когда вина должностных лиц не доказана, ответственный за инвентаризацию должен быть уведомлен – ему придет письмо с решением суда. На основании этого документа, можно недостачу списать на тот же дебет расходов предприятия.

Если же вина должностного лица доказана, но он скрылся, то недостачу списывают за счет чистой прибыли.

Проводки по инвентаризации

Порядок бухгалтерского учета основных средств определяется в ПБУ 6/01 «Учет основных средств». Более подробно учет основных средств рассмотрен в разделе справочника «Учет основных средств».

Перед проведением инвентаризации основных средств необходимо проверить наличие и состояние инвентарных карточек (форма № ОС-6), технических паспортов и технической документации, описей и других регистров аналитического учета.

На основные средства, сданные или принятые в аренду или на хранение, проверяется наличие подтверждающих первичных документов. При отсутствии этих документов необходимо их восстановить (оформить).

При инвентаризации основного средства комиссия должна осмотреть объект на предмет соответствия основным техническим и эксплуатационным характеристикам. При инвентаризации недвижимости необходимо проверить документы, подтверждающие факт собственности организации на проверяемые объекты (также проверяется наличие документов на земельные участки, водоемы и другие объекты природных ресурсов). При инвентаризации транспортных средств, машин и оборудования осуществляется сверка заводских инвентарных номеров с данными технических паспортов на изделия.

Результаты инвентаризации заносятся в инвентаризационную опись основных средств по форме № ИНВ-1. Если обнаружены расхождения и неточности в наименовании или основных характеристиках основного средства в описи указываются правильные сведения и технические показатели. Неучтенные модификации объектов ОС, приведшие к изменению назначении этих объектов или увеличению (уменьшению) их балансовой стоимости должны быть отражены в описи с указанием данных о произведенных изменениях.

Если в результате инвентаризации выявлены расхождения между фактическим наличием и учетными данными формируется сличительная ведомость результатов инвентаризации основных средств по форме № ИНВ-18. Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации, инвентаризуются до момента временного их выбытия.

На основные средства, непригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись, в которой указываются дата ввода в эксплуатацию и причины, приведшие к их непригодности.

Инвентаризационная комиссия представляет сличительную ведомость (опись) объектов, ведомость расхождений, акт с изложением результатов инвентаризации. Эти документы являются основанием внесения записей в регистры бухгалтерского учета.

При имеющихся расхождениях, ответственное за ценности лицо дает письменное объяснение об их причинах. Далее недостача основного средства отражается в акте списания установленной формы, бухгалтерской справке. В документах следует указать:

- причину выбытия основного фонда;

- сумму амортизации, начисленной по объекту;

- остаточную стоимость недостающего оборудования;

- сумму дооценки (если переоценка средства проводилась).

Основные фонды при инфляционных процессах подвергаются переоценке с целью отображения в учете их реальной цены. Определяя восстановительную стоимость средств, учитывается степень их износа.

Оприходование излишков при инвентаризации: оформление

Проведение инвентаризации регламентируют Методические указания Минфина РФ (утв. приказом № 49 от 13.06.1995). Основными этапами этой процедуры являются:

подготовка, издание приказа с определением состава инвентаризационной комиссии;

проведение проверки, оформление инвентаризационных описей;

документальное подведение итогов с отражением их в сличительных ведомостях.

При выявлении излишков после сравнения фактических данных с учетными инвентаризационная комиссия выясняет предпосылки появления «лишних» активов, запрашивает объяснения материально-ответственных лиц, анализирует методы отражения итогов инвентаризации, руководитель издает приказ о принятии излишков к учету. Этот документ становится основанием для действий бухгалтера, в нем отражается перечень позиций активов, подлежащих оприходованию.

Оформление

После обнаружения нехватки средств при инвентаризации после окончательной сверки всего происходит оформление специальной ведомости, которая содержит подробные сведения о выявленных расхождениях по фактическому и бухгалтерскому остатку. Она содержит следующее :

- размер, в котором выявлена недостача (в ее денежном выражении);

- показатели естественной убыли, допустимые для данной организации;

- стоимость товара (рыночная и балансовая ) и выведенная разница между ними.

Составленная ведомость оформляется, далее подписывается членами комиссии, которая участвовала в пересчете. После отчеты направляются в бухгалтерию, где уже осуществляется сверка фактических остатков и учетных. Для оформления недостачи существуют специальные унифицированные формы :

- акт инвентаризации в продукции, которая еще находится в пути;

- опись товара, который уже принят и хранится либо в складском помещении, либо в торговом зале;

- общая сличительная ведомость.

Производить списание товаров по результатам пересчета можно при таких факторах :

- снятие с остатка производится непосредственно за тот календарный год, в котором производилась инвентаризация;

- четко определено количество недостающего товара или ценностей;

- товар, списываемый одной позицией, должен полностью совпадать по своему названию.

Порядок проведения списания таков:

- руководящим лицом издается приказ (если другое не предусмотрено внутренними правилами организации);

- списывается с кредита в дебет по установленному порядком счету;

- в том случае, если необходимо покрыть транспортные расходы и оплатить труд сотрудникам, принимавшим участие в инвентаризации, тогда к тому же счету по дебету добавляется необходимая сумма;

- происходит получение из бухгалтерии расчетов по норме естественной убыли и сопоставляют фактическую недостачу с ними (в том случае, если фактическая превышает их, тогда осуществляется списание);

- по поводу НДС при списании действия могут быть различными: его можно как восстанавливать (отразив сумму по дебету), так и нет.

При полученных результатах инвентаризации может выявиться как общая недостача ценностей, так и излишек. Также возможен вариант так называемой «пересортицы» товара, когда необходимо снять с остатка одни наименования, а оприходовать другие. Порядок их отражения следующий :

- По излишку объекты приходуются на момент проведения пересчета по той цене, которая на данный момент является рыночной (если другой порядок не прописан правилами организации). Денежные значения относятся на финансовые результаты (прибыль) вместе с прочими расходами в обычных организациях или на доходы в НКО.

- По недостаче, если она подпадает под естественную убыль, суммы направляются как расходы или издержки.

- Недостача, которая превышает размер естественной убыли – списание производится за счет виновных лиц. Если таковые не установлены, тогда списывают на фин. результаты.

Списание недостачи оформляется такими проводками :

- по ТМЦ – дебет 94, кредит 10;

- по объектам основных средств – дебет 94, кредит 01;

- по готовой продукции – дебет 94, кредит 41 и 43;

- по естественной убыли — дебет 20, 25, 44, кредит 94;

- за счет виновного лица – дебет 73, кредит 94;

- на прочие расходы – дебет 91.2, кредит 94.

По поводу взыскания выявленной недостачи существуют такие правила :

- такой процесс возможен при наличии подписанного договора материальной ответственности;

- ответственность лица может быть как полная, так и частичная – от этого определяется и сумма взыскания.

Касаемо взыскания существуют вопросы, которые могут решаться только в суде, из них можно отметить следующие :

- возврат недостачи при увольнении виновного лица, поскольку невозможно удержать сумму из его зарплаты;

- если работник не соглашается с суммой взыскания или вообще фактом его наличия;

- если сотрудник организации по выполняемым обязанностям не может являться материально ответственным.

Порядок проведения инвентаризации, учет излишков и недостач представлены в данном видео.

Что делать с излишком, выявленным в ходе инвентаризации

Инвентаризация – обязательный процесс, в зависимости от типа и направления работы компании частота ее может быть разной, но не реже 1 раза в год. Иногда ее проведение нужно ежедневно, еженедельно, ежемесячно.

Основная цель – найти расхождения (излишек, недостачу) между имущественными ценностями, которые есть фактически и теми, что должны быть по документам.

Излишек – превышение фактически наличествующих мат ценностей над теми, что записаны в документах (бухгалтерском учете). Излишек появляется в таких случаях:

- Предыдущая инвентаризация проведена с ошибками.

- Поставщик поставил больше единиц товаров, чем указано в документах.

- Экономия на расходных средствах.

- Ошибки при продаже товаров. При этом по одной позиции будет излишек, по другой недостача. Подобное будет происходить при случайной замене одной позиции на другую.

- По поступающим товарам не ведется учет.

Варианты учета и проводка

«Закрыть» глаза на излишек не выйдет, необходимо его отображение и проводка должным образом. Первым делом после инвентаризации, которая выявила излишки, комиссия, осуществляющая подсчет материальных ценностей, изучает сформированные отчеты. На этом этапе предпринимаются попытки найти причины возникновения излишков.

Важно! Именно инвентаризационная комиссия определяет, как для проводок показать несоответствие. Существуют такие варианты проводок:

Существуют такие варианты проводок:

- Пересортица. Если по одной позиции выявлен излишек, а по другой равная ему недостача, то происходит взаимозачет. Это самое простое решение, но стоимость недостачи должна быть равной стоимости излишка.

- Когда объем излишков меньше, чем недостача, разница списывается с виновных или ответственных лиц.

- Оприходование по рыночным ценам и отражение в финансовом результате. Проводка выглядит как запись на кредит в «Прочие доходы». Оприходование происходит с учетом цены товара в накладной или если ее нет, то по рыночной цене. Для осуществления подобных проводок нужен приказ руководителя.

Особенности оприходования излишков

Излишек, так же, как и недостача появляются в отношении товаров, которые изготавливает или перепродает компания. Подобное возможно и с материалами для изготовления той или иной продукции.

При выявлении излишков в проводках они выглядят как внереализационные доходы. Как раз тут нужна цена по накладной или рыночная стоимость. Случается, что в излишек попадает много товаров одного наименования, а документального подтверждения цены нет. В таком случае рационально обратиться к помощи независимого оценщика для определения их стоимости. Он учтет:

- Спрос и предложение на него, колебания этого рыночного показателя.

- Инфляцию.

- Потребительские свойства.

- Сроки годности.

- Себестоимость.

Оприходование возможно только после завершения процесса оценки. Это утверждает акт, составленный комиссией по инвентаризации. Отнесение к тому или иному счету (проводка) должна проводиться не позднее 31 декабря в том году, когда выявлен излишек.

Излишки основных средств

Часто в излишке обнаруживаются основные средства, тут уж недостача и пересортица применена не может быть. Учет и реализация проводок осуществляется по таким правилам:

- Могут относиться только к внереализационным доходам.

- При определении рыночной цены следует приравнивать ее к доходам в натуральном виде.

- Стоимость удастся определить как цену безвозмездно полученного имущества.

- Амортизация за счет излишков невозможна.

Как поступить с излишками?

Что делать с излишком решать только руководству. Они могут использоваться в производственных целях или реализовываться. В последнем случае с них удастся получить доход. Касательно продажи обнаруженных излишков никаких особенностей нет

Но важно их реализовывать по определенной ранее цене. Это поможет исключить неприятности с налоговой

Расхождения любого типа, излишки или недостачи, крайне нежелательны, ведь отнесение их к той или иной позиции бухгалтерского учета сопряжено с определенными трудностями.

Итоги

Инвентаризация ОС — обязательная процедура, которая позволяет компании контролировать собственное имущество. Еще одна причина, по которой фирма должна быть заинтересована в проведении проверок фактического наличия имущества — штрафы за ошибки в учете. Если налоговики сами в ходе проверки компании обнаружат неучтенное имущество, то это означает искажение статьи бухотчетности.

О том, какие штрафы ожидают компанию за ошибки в учете и как правильно их исправить, читайте в материале «Способы исправления в бухгалтерском учете и отчетности».