Учет операций по кассе предприятия

Важно

Порядок бухгалтерского учета операций с использованием платежных карт мы рассматривали в нашей консультации. Учет этих операций при использовании онлайн-касс не меняется.

Можно сказать в целом, что применение для расчетов онлайн-касс не изменяет общего порядка учета денежных средств по расчетам с покупателями и заказчиками. Единственные отличия могут касаться документального оформления расчетов

Внимание

Так, указанные выше проводки делаются по данным отчетов о закрытии смены. Заполнение журнала кассира – операциониста (форма № КМ-4) или справки-отчета кассира-операциониста (форма № КМ-6) (утв.

Постановлением Госкомстата от 25.12.1998 № 132) не требуется (Письмо Минфина от 16.09.2016 № 03-01-15/54413). Подробнее о Z-отчетах при использовании онлайн-касс мы рассказывали в нашем материале.

Возврат денежных средств проводки. Как сделать бухгалтерские проводки по возврату средств покупателю или поставщику. Возврат аванса от поставщика: бухгалтерский и налоговый учет

Аванс или предоплата – это оплата, которая получена поставщиком (продавцом) до наступления даты фактической отгрузки продукции или до момента оказания услуг (п.1 ст.487 ГК). Если поставщик (исполнитель) в установленный договором срок свои обязательства не выполнил, то он должен вернуть полученные от покупателя (заказчика) денежные средства. Как отразить такой возврат аванса от поставщика в бухгалтерском и налоговом учете покупателя?

Каждый подарочный ваучер и скидочный купон имеют уникальный номер. Подарочные купоны и купоны не могут быть возмещены наличными деньгами или не являются основанием для денежных требований. Продукты, купленные с подарочным сертификатом или купоном, подлежат обмену на общем основании или возврату купона в случае возврата продукта. Они могут использоваться в течение указанного периода их действия. Подарочные купоны и купоны не связаны с другими купонами и рекламными акциями. Этот товар не распространяется на партнерские продукты.

Условия использования скидок. . Условия использования скидки 10%: Эта скидка распространяется на все заказы, размещенные за пределами периода продажи, а не на бренды, исключенные из нашего поощрения. — Условия использования скидки 5%: Эта скидка распространяется на все заказы, размещенные во время продажи.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО , РКО , кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Недостача в кассе проводки

Все кассовые операции периодически подвергаются ревизии с проверкой всех ценностей. Проверку осуществляет инвентаризационная комиссия организации.

Ее члены в присутствии ответственного лица проверяют наличие денег, квитанций на сданные ценности, чековых книжек и бланков строгой отчетности. Выявленные во время проверок несоответствия оформляются бухгалтерскими актами.

Детальнее о том, как констатируется недостача в кассе, проводки, которые необходимо указать в балансе в случае ее выявления, читайте далее.

Пересчет наличности

Наличие средств в кассе подтверждается полистным пересчетом наличных денег, ценных бумаг и денежных документов. Кассир осуществляет пересчет в присутствии членов комиссии. Деньги просчитываются по каждой купюре отдельно начиная с высшего номинала.

Если имеется большое количество купюр, то составляется опись, в которой указывается номинал и количество купюр. Этот документ подписывается комиссией. Если имеется нехватка денежных средств, значит выявлена недостача в кассе.

Проводка в БУ с использованием счета 50 «Касса» подтверждает этот факт.

Отражение излишек денежных средств в кассе

Разница в остатке средств на начало и конец дня отражает дневную сумму выручки. Цифры в кассовой книге, на ленте и на счетчиках должны быть идентичны.

Пересчет наличности осуществляется покупонным способом. Полученный остаток сверяется с учетным. По результатам инвентаризации может быть выявлена недостача денежных средств в кассе. Проводка, которая в таком случае заносится в баланс, выглядит так: ДТ94 КТ50-2.

Similar articles:

Где отражается прибыли и убытки в балансе

Прибыль на каком счете отражается

Что отражается по строке 041 декларации по налогу на прибыль

Где отражается амортизация в балансе

С 1 июля в ЕГАИС отражается оборот пиломатериалов

Инвентаризация кассы – это проверка первичной и вторичной документации учета, остатка по кассовой книге и наличных в кассе. Всю проверку необходимо проводить с учетом приказа № 49 Министерства Финансов РФ, письмом Центробанка № 18 и «Правилами ведения кассовых операций», утвержденных советом директоров Центробанка № 40.

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия устанавливает:

1) имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности;

3) составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов;

4) инвентаризационная комиссия выявляет причины недостач и излишков;

5) по фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально-ответственных лиц.

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Выявленные комиссией излишки отражаются в учете записью:

Д-т сч. 50 (соответствующий субсчет) — К-т сч. 92 — оприходованы неучтенные средства, выявленные при инвентаризации.

При обнаружении недостач делаются записи:

Д-т сч. 94 — К-т сч. 50 (соответствующий субсчет) — отражена недостача наличности в кассе и

Д-т сч. 73 — К-т сч. 94 — ее сумма отнесена на материально ответственное лицо.

Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности».

Путем сопоставления фактических и учетных остатков выявляется результат инвентаризации: излишек или недостача.

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4 000-5 000 рублей.

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

Счет 50 в бухгалтерском учете является активным. На нем отражаются перемещения наличности в кассе организации: поступление по дебету и выдача по кредиту.

Учет наличных денежных средств на счет 50 — «Касса»

Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных.

Документальное оформление кассовых операций

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. Оприходование наличных средств в кассу оформляется приходным кассовым ордером унифицированная форма КО-1, списание наличных денег из кассы — расходным кассовым ордером форма КО-2.

Анализ 50 счета показывает, что счет 50 — активный, предназначен для отражения активов (наличных денег), его сальдо всегда дебетовое. Увеличение актива отражается по дебету, уменьшение — по кредиту.

Операции с наличными денежными средствами обязательно предусматривают применение ККМ, за исключением некоторых видов деятельности, по которым можно использовать бланки строгой отчетности, подробнее об этом читайте в этой статье.

Для каждой организации устанавливается лимит остатка кассы, то есть та сумма наличных денежных средств, которая может оставаться в кассе на конец дня, сумма сверх лимита сдается в обязательном порядке в банк в конце каждого рабочего дня. При передачи наличности в банк оформляется препроводительная ведомость к сумке. Сверхлимитную сумму наличных можно оставлять только для выплаты заработной платы и пособий, но не более пяти рабочих дней, включая день выдачи денег банком.

В кассе могут храниться не только наличные деньги, но и денежные документы (оплаченные билеты, путевки).

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Нормативные документы кассовых операций:

- Положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утверждено Банком России 12.10.2011 №373П — это основной документ, регламентирующий кассовые операции.

- Положение по применению ККМ №745 1993г (ред. 08.08.2003г.)

- Указание банка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами между юридическими лицами». На настоящий момент предельная величина наличных расчетов между юридическими лицами ограничено величиной 100 тыс. руб.

|

Ответственность материально ответственного лица за недостачу

Согласно нормам ст. 242 ТК, работник отвечает перед работодателем по причиненным ущербам в полном размере. При оформлении кассира в штат предприятия с ним заключается, помимо трудового договора, еще и договор о матответственности (ст. 244 ТК), на основании которого и с учетом законодательных требований с виновного должностного лица может быть взыскан ущерб. Если обнаружена недостача в кассе, ответственность кассира возникает независимо от того, случайны его действия или умышленны.

Как производится возмещение недостачи материально ответственным лицом? Прежде всего, необходимо документально оформить результаты инвентаризации и зафиксировать в установленном порядке результаты проверки. Затем выявляются размер и причина ущерба. Для этого администрация работодателя вправе создавать специальные комиссии. В обязательном порядке с сотрудника истребуются письменные объяснения происходящего, а если кассир уклоняется от предоставления пояснений, следует составить акт (стат. 247 ТК).

Бухпроводки, ходы и выходы. касса.

Ограничение расчетов наличными деньгами Для начала вспомним, кто такие контрагенты – это участники рынка, с которыми взаимодействует наше предприятие. Участниками могут быть организации, индивидуальные предприниматели и физические лица. Все они взаимодействуют между собой и осуществляют взаиморасчеты наличкой, т.е.

через кассу. Когда взаимодействие происходит между организациями и физическими лицами – ограничений нет. Между организацией и другими организациями, между организацией и ИП – существует ограничение в 100000р. в рамках одного договора. Т.е. выплатить или получить деньги можно только в сумме не больше 100000р.

по одному договору. Если сумма договора больше, то остальные платежи придется осуществлять через расчетный счет. Либо составлять несколько договоров, отличающихся друг от друга.

Проводка излишков

В отличие от недостачи, где сразу возникают подозрения в краже или растрате средств, случай с излишком может иметь двоякую трактовку. Если в кассе наличествуют неучтённые деньги, то возможно какой-то товар продавался по неправильно указанной цене или имел место недовес. В принципе, при современных системах фиксации и проведения операций, такие случаи не должны возникать случайно.

В отличие от недостачи, где сразу возникают подозрения в краже или растрате средств, случай с излишком может иметь двоякую трактовку. Если в кассе наличествуют неучтённые деньги, то возможно какой-то товар продавался по неправильно указанной цене или имел место недовес. В принципе, при современных системах фиксации и проведения операций, такие случаи не должны возникать случайно.

Часто бывает так, что кассирши в небольших магазинах, при отсутствии достаточного количества необходимых разменных купюр, докладывают их в кассу из своего кошелька. Позже, ввиду забывчивости или занятости, можно вовремя не изъять разменные купюры, которые приведут к появлению излишков и последующих проблем при их обнаружении.

Реальная рыночная стоимость выявленных излишков требует подтверждения. Это делается одним из двух следующих способов:

- Независимый оценщик определяет цену неоприходованных активов. Это является более простым и «прозрачным» методом.

- Торговая организация проводит сравнительный анализ рыночных цен на подобное имущество и составляет справку. При этом учитываются такие информационные документы:

- объявления с ценами на похожее имущество в СМИ;

- накладные от поставщиков;

- справки статистических структур и т. п.

Излишки ценностей, которые обнаружены при инвентаризации, соотносят с их рыночной стоимостью и проводят по прочим доходам: дебет 10 (или 01, 41, 50), кредит 91-1.

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4 000-5 000 рублей.

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

Сч. 50 «Касса» широко применяется компаниями для отображения всех движений наличных денежных средств при осуществлении предпринимательской деятельности.

50 счет в бухгалтерском учете – это собирательное обобщение информации обо всех производимых взаиморасчетах с контрагентами наличностью. Здесь содержаться сведения о поступлениях и расходовании денежных средств по операциям в российских рублях или иностранной валюте (при осуществлении внешнеэкономической деятельности), такие, как:

- Взаиморасчеты с контрагентами-поставщиками;

- Взаиморасчеты с покупателями;

- Оплата труда сотрудников, расчеты с подотчетными лицами;

- Погашение кредитов и займов;

- Оплата налогов и взносов в бюджет и т.д.

К сч.50 могут открываться следующие основные субсчета:

50.01 – отображает полную информацию обо всех взаиморасчетах, осуществляемых наличными средствами с использованием основной кассы компании. 50.02 «Операционная касса» – отображает сведения о движении наличных денежных средств в операционных кассах, которые установлены обособленно от основной кассы компании (например, в магазинах). 50.03 «Денежные документы»: здесь содержится информация об имеющихся оплаченных марках, путевках, билетах и иных денежных документах

Внимание!

Отображение документов по субсчету осуществляется в сумме фактических затрат.

50.04 «Валютная касса»: субсчет предназначен для выполнения условий действующего законодательства РФ об обособленном учете взаиморасчетов в иностранной валюте.

Счет 50 в бухгалтерском учете является активным, то есть по дебету отображается поступление наличности в организацию (оплата покупателей, возврат поставщиков и т.д.), по кредиту – расходование имеющихся средств компании (расчеты по оплате труда сотрудников, оплата за приобретаемые ТМЦ, возвраты покупателям и т.д.).

При осуществлении наличных взаиморасчетов в компании должен быть установлен лимит остатка кассы (исключение – ИП и фирмы, относящиеся к малому предпринимательству). Выручка сверх пределов передается в банк для зачисления на расчетный счет лично или через инкассацию. Исключение – дни расчетов по заработной плате сотрудников.

Внимание!

При отсутствии установленного лимита он автоматически принимает нулевое значение, весь остаток по кассе должен передаваться в банк ежедневно

Примеры проводок по кассе: выплата, поступления, инкассация, излишки и недостачи

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций наличных денег и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Бухгалтерский счет 50 предназначен для учета движения наличных денежных средств, то есть для учета кассовых операций. Дебет 50 предназначен для отражения поступления наличных средств, кредит 50 — для отражения выбытия наличных. Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации.

В данной статье описан порядок отражения услуг банка в бухгалтерском и налоговом учете.

Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах. Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени.

Учет процентов по кредитам и займам в налоговом учете в году Сегодня мы разберемся, как вести учет процентов по кредитам и займам в налоговом и бухгалтерском учете в году. Ведь взятые в кредит и займы деньги нельзя учитывать в составе расходов и доходов, при этом проценты, уплаченные по кредиту или займу, можно списать во внереализационные расходы, но у этой операции есть ряд особенностей

В частности, важно точно знать, на какую дату признавать проценты в качестве дохода или расхода, и как правильно рассчитать эту сумму

денег в другой банк. За выдачу наличных и за эквайринг — устанавливается как процент от суммы денежных средств. на расходы. Проводки по учету банковских комиссий с НДС при получении счета-фактуры.

Счет 50, 51. Учет наличных и безналичных денежных средств на предприятии. Проводки

Если средства получены по картам в банкоматах клиентами филиалов кредитной организации или по картам, эмитированными другими кредитными организациями, то на сумму выданных денежных средств составляется проводка:

Дт 30233 «Незавершенные расчеты по операциям, совершаемым с использованием платежных карт», лицевой счет « Незавершенные расчеты по операциям, совершаемым с использованием платежных карт в банкоматах»;

Кт 20208 «Денежные средства в банкоматах».

Проводки по списанию средств со счетов держателей карт по проведенным платежам формируются кредитной организацией с учетом времени для приема платежей в обработку в текущем операционном дне. На сумму произведенного платежа делается проводка:

Дт 40817 «Физические лица», 40820 «Счета физических лиц-нерезидентов», лицевой счет юридического лица;

Кт 30233 «Незавершенные расчеты по операциям, совершаемым с использованием платежных карт», лицевой счет « Незавершенные расчеты по операциям, совершаемым с использованием платежных карт в банкоматах».

2.1.4 Учет расчетов предоплаченными картами

Эмиссия предоплаченных карт согласно п.1.6 Положения № 266-П осуществляется только для физических лиц.

По кредиту пассивного счета 40903 «Средства для расчетов чеками, предоплаченными картами» проводятся суммы, поступившие от физических лиц в целях осуществления операций, посредством предоплаченных карт, в корреспонденции со счетом кассы, банковскими счетами клиентов, корреспондентскими счетами, счетами учета денежных средств в банкоматах, счетами по учету незавершенных расчетов по операциям, совершаемым с использованием платежных карт.

Взнос физическим лицом в кассу банка наличных для оплаты предоплаченной банковской карты отражается в учете проводкой:

Дт 20202 «Касса кредитных организаций»;

Кт 40903, лицевой счет «Средства для расчетов предоплаченными картами».

Прием наличных через банкомат для оплаты предоплаченной банковской карты отражается в учете проводкой:

Дт 20208 «Денежные средства в банкоматах», лицевой счет банкомата, в котором совершается операция;

Кт 40903, лицевой счет «Средства для расчетов предоплаченными картами».

Безналичная оплата физическим лицом предоплаченной банковской карты с его депозитного счета отражается в учете проводкой:

Дт 42301 «Депозиты до востребования», лицевой счет физического лица;

Кт 40903, лицевой счет «средства для расчетов предоплаченными картами».

По дебету пассивного счета 40903 «Средства для расчетов чеками, предоплаченными картами» проводятся суммы операций по предоплаченным картам, перечисление неиспользованных депонированных сумм в корреспонденции с корреспондентскими счетами, банковскими счетами клиентов, счетами по учету незавершенных расчетов по операциям, совершаемым с использованием платежных карт, счетами по учету денежных средств в банкоматах и кассы.

Страницы: 1 2

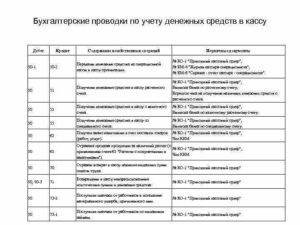

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

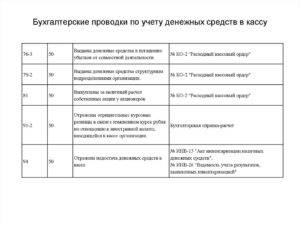

Ниже приведены бухгалтерские проводки, отражающие в учете операции поступления наличных денежных средств в кассу от работников организации

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50.01 | 70 | Возврат в кассу излишне выданных сумм оплаты труда от работников организации | Излишне выданная сумма оплты труда | |

| 50.01 | 71 | Возврат в кассу неизрасходованных подотчетных сумм от работника организации | Неизрасходованная сумма | Приходный кассовый ордер. Форма № КО-1Авансовый отчет |

| 50.01 | 73.1 | Поступление в кассу от работников организации в счет расчетов по выданным займам | Сумма погашения займа | Приходный кассовый ордер. Форма № КО-1 |

| 50.01 | 73.2 | Поступление денежных средств в кассу от работников в счет погашения материального ущерба | Сумма материального ущерба | Приходный кассовый ордер. Форма № КО-1 |

Поступления в кассу от контрагентов и физических лиц, не являющихся работниками организации

Ниже приведены бухгалтерские проводки, отражающие в учете операции поступления наличных денежных средств в кассу от контрагентов и физических лиц, не являющихся работниками организации

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50.01 | 62 | Поступление в кассу денежных средств от покупателей и заказчиков в счет погашения дебеторской задолженности | Сумма погашаемой дебеторской задолженности | Приходный кассовый ордер. Форма № КО-1 |

| 50.01 | 62 | Поступление в кассу денежных средств от покупателей и заказчиков в виде аванса по договору | Сумма аванса | Приходный кассовый ордер. Форма № КО-1 |

| 50.01 | 76.02 | Поступление в кассу денежных средств от контрагентов в счет погашения ранее предъявленных претензий | Сумма погашаемой претензии | Приходный кассовый ордер. Форма № КО-1 |

| 50.01 | 76.03 | Поступление в кассу денежных средств от контрагентов в счет прибыли, полученной от совместной деятельности | Сумма прибыли | Приходный кассовый ордер. Форма № КО-1Протокол собрания учредителей |

Ниже приведены бухгалтерские проводки, отражающие в учете операции поступления наличных денежных средств в кассу организации с расчетного, валютного, специального счетов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50.01 | 51 | Поступление денежных средств в кассу с расчетного счета организации | Сумма в рублях, полученная с расчетного счета | |

| 50.21 | 52 | Поступление денежных средств в кассу с валютного счета организации | Сумма в валюте, полученная с валютного расчетного счета | Приходный кассовый ордер. Форма № КО-1Банковская выписка |

| 50.01 | 55 | Поступление денежных средств в кассу со специального счета | Сумма, полученная со специального счета | Приходный кассовый ордер. Форма № КО-1Банковская выписка |

Прочие поступления в кассу организации

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50.01 | 75.1 | Вклад в уставный капитал организации наличными средствами | Сумма вклада в уставной капитал | Приходный кассовый ордер. Форма № КО-1 |

| 50.01 | 50.02 | Поступление денежных средств из операционной кассы в кассу организации | Вносимая сумма наличных средств | Приходный кассовый ордер. Форма № КО-1 |

| 50.01 | 79.2 | Поступление в кассу денежных средств от обособленного подразделения организации | Сумма вклада | Приходный кассовый ордер. Форма № КО-1 |

Список счетов, участвующих в бухгалтерских проводках:

|

|

Как оформить возврат денег в кассу

При поступлении претензии от покупателя, продавец может принять решение о ее удовлетворении. Если заявление связано с требованием передать затраченные денежные средства, это следует правильно оформить.

Чтобы оформить передачу денег покупателю, необходимо соблюсти несколько правил:

- товар нужно сначала принять и осмотреть. Если он не имеет повреждений и находится в технически исправном состоянии, нужно выдать из кассы наличные;

- эта операция оформляется специальным документом. Как правило, это расписка. Данный документ свидетельствует о получении потребителем своих средств. А для магазина это документ будет основанием для списания средств;

- следует получить подпись клиента о возврате ему наличных. Это позволит избежать взаимных претензий и дальнейшего развития конфликтной ситуации. Кроме того, подпись фактически удостоверяет согласие с суммой и свидетельствует об отсутствии претензий к магазину.

Бухгалтерский учет кассовых операций (счет 50 Касса)

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса)

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты — выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

Первичные кассовые документы:

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» — это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 — объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее — Задачи по теме «Учет наличных денежных средств» (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Выводы

Как и недостачи наличности, кассовые излишки, обнаруживаемые при проверке, требуют определенных действий со стороны инвентаризационной комиссии, руководства, ответственного кассира.

Все тщательно документируется протоколом, обязательно составляется инвентаризационный акт, материально ответственный субъект готовит пояснительный документ по поводу кассового избытка.

Выясняются причины появления неучтенной наличности, определяется виновный субъект, работодатель выносит вердикт о принятии кассового излишка к учету и наложении санкций на виновника, издаются соответствующие приказы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |