Договоры комиссии на приобретение товаров Учет у комитента

Учет расчетов с комиссионером комитент может осуществлять с использованием счета 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Расчеты с комиссионером”.

Для отражения поступления товаров, приобретенных для дальнейшей перепродажи, комитенту следует использовать счет 41 “Товары”. Если же материальные ценности приобретаются для иных целей, в частности для использования в хозяйственных нуждах, соответствующий счет определяется на основании Плана счетов и Инструкции по его применению .

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н.

Порядок отражения операций у комитента при приобретении товаров по договору комиссии может быть таким:

Корреспонденция счетов | Содержание операции | Первичный документ | |

Дебет | Кредит | ||

76 "Расчеты с комиссионером" | 51 "Расчетный счет" | Перечислены денежные средствана приобретение товаров | Платежное поручение |

41 "Товары" | 76 "Расчеты с комиссионером" | Приняты к учету товары | Накладная либо актприема-передачи товара |

19 "НДС" | 76 "Расчеты с комиссионером" | Начислен НДС по товарам | Накладная либо актприема-передачи товара |

68 "НДС" | 19 "НДС" | Предъявлен к вычету НДС по товарам | |

41 "Товары" | 76 "Расчеты с комиссионером" | Начислено комиссионное вознаграждение комиссионеру | Отчет комиссионера |

19 "НДС" | 76 "Расчеты с комиссионером" | Начислен НДС с комиссионного вознаграждения | Счет-фактура, полученный от комиссионера (по комиссионному вознаграждению) |

68 "НДС" | 19 "НДС" | Предъявлен к вычету НДС по комиссионному вознаграждению | |

76 "Расчеты с комиссионером" | 51 "Расчетный счет" | Перечислено вознаграждение комиссионеру и возмещены расходы(при наличии) | Счет-фактура, полученный от комиссионера (по комиссионному вознаграждению) |

Рассматривается ситуация без участия комиссионера в расчетах.

Отражение операций у комиссионера в розничной торговле

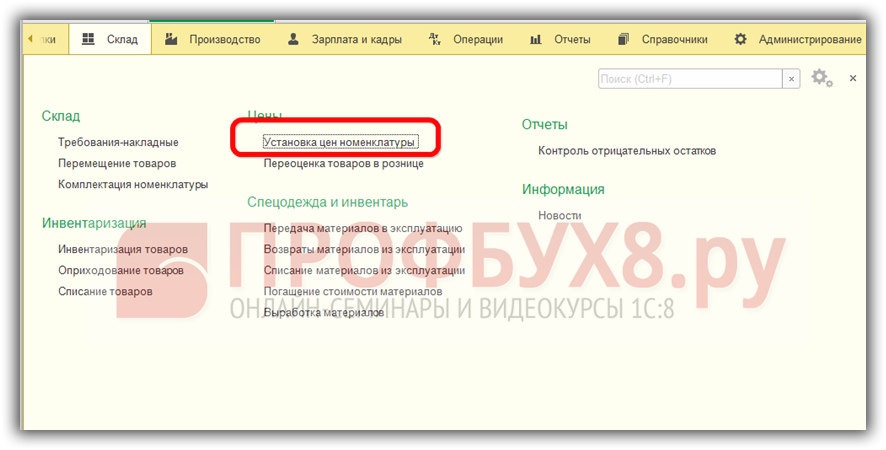

Для продажи товара в розницу необходимо установить тип цены документом Установка цен номенклатуры в разделе Склад – Цены:

Создаем новый документ, указав Тип цен – Розничная:

Продажа товаров принятых на комиссию

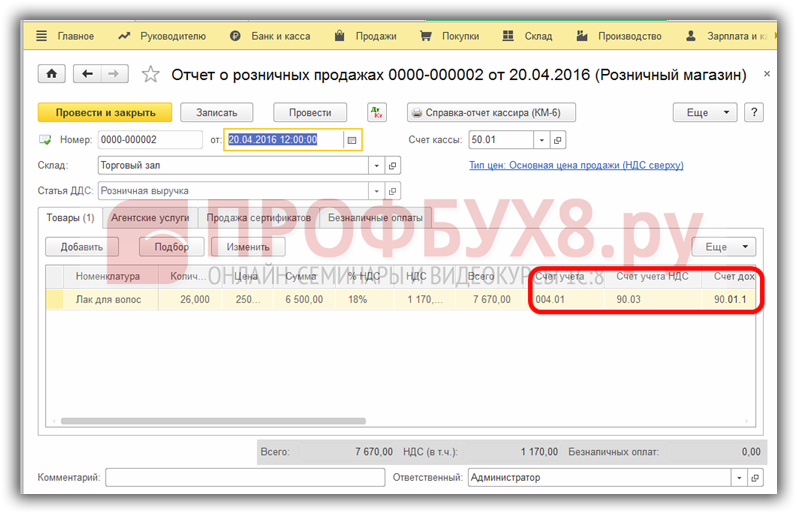

В розничной торговле операции по продажам отражаются документом Отчет о розничных продажах:

Создаем новый документ. В нашем примере выберем вид операции Розничный магазин, то есть продажи будут осуществляться через автоматизированную торговую точку, и сможем определить количество проданного товара за каждый день:

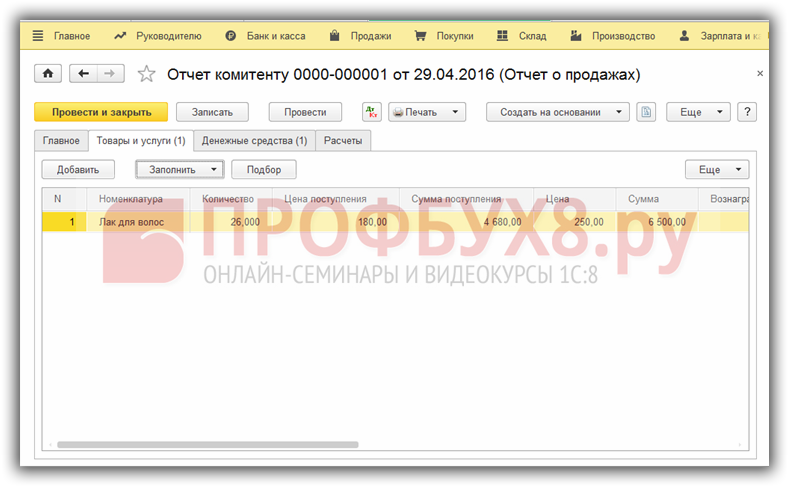

Заполним документ, выбрав товар из папки, Товары на комиссии справочника номенклатуры, количество проданных товаров. Цена и стоимость в 1С 8.3 заполнится автоматически. Счет учета номенклатуры 004.01, счет доходов 90.01.1:

Проведение документа дает следующие проводки:

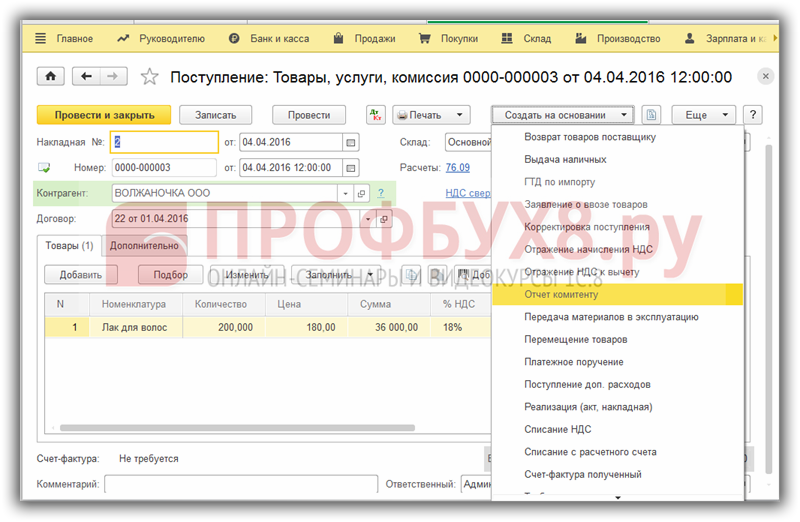

На основании документа Отчет о розничных продажах сформируем документ Поступление наличных:

Проведенный документ не делает проводок, но необходим для корректного заполнения Кассовой книги:

Учет комиссионного вознаграждения

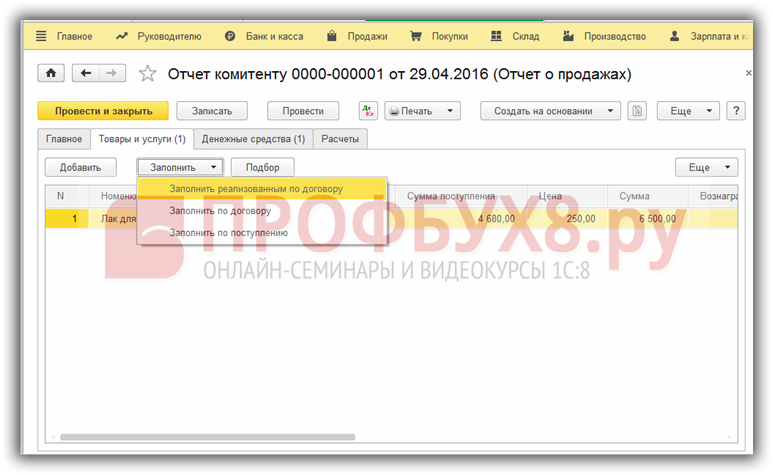

Заполняем закладку Главное, выбрав комитента и договор с ним, указав способ расчета комиссионного вознаграждения, в соответствии с договором:

Заполняем закладку Товары и услуги по кнопке Заполнить, выбрав способ заполнения:

- Заполнить реализованными по договору – таблица заполнится реализованными товарами;

- Заполнить по договору – таблица заполнится всеми полученными товарами по договору;

- Заполнить по поступлению – предлагается список документов поступления:

Заполним документ выбрав Заполнить реализованными по договору:

Закладку Денежные средства заполняем, выбрав соответственный вид оплаты для розницы — оплата и покупателя – Розничный покупатель:

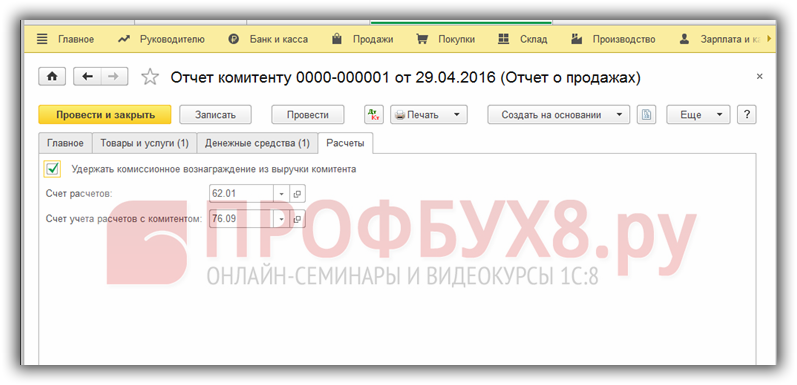

На закладке Расчеты указываем счет расчетов по комиссионному вознаграждению и по оплате за комиссионный товар. При установке флажка Удерживать комиссионное вознаграждение из выручки комитента вознаграждение автоматически удержится из выручки комитенту и в 1С 8.3 автоматически заполнятся счета расчетов:

Проводим документ. Посмотрим, какие он сформировал проводки:

По кнопке Выписать счет-фактуру на закладке Главная сформируем счет-фактуру:

Перечисление денежных средств комитенту

Проверяем заполнение документа. После проведения Банковской выписки в 1С закроется задолженность перед комитентом:

Документ выписка банка создает следующие проводки:

Проверяем по оборотно – сальдовой ведомости взаиморасчеты с комитентом:

Комиссионер не участвует в расчетах

В случае, если комиссионер не будет участвовать в расчетах, в его учете отражаются операции, связанные только с начислением вознаграждения и его получением. При получении товара у комиссионера делается запись: Дт 004 — на сумму стоимости полученного товара, при реализации товара их стоимость списывается: Кт 004.

Начисление комиссионного вознаграждения:

Дт 62 — Кт 90 — сумма комиссионного вознаграждения

Дт 90 — Кт 68 — НДС с комиссионного вознаграждения;

Получение комиссионного вознаграждения:

Дт — Кт 62 — сумма фактически полученного от комитента вознаграждения.

Далее на конкретном примере рассмотрим бухгалтерские проводки по договору комиссии.

Комиссионер сделает следующие проводки:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 10.10.2014 | 004 | 118000 | Поступление товара от комитента | Товарная накладная | |

| 10.10.2014 | 76 | 76 | 118000 | Товар отгружен покупателю | Товарная накладная |

| 10.10.2014 | 76 | 68 | 18000 | Отражен НДС с цены товара | Товарная накладная |

| 10.10.2014 | 004 | 118000 | Списана стоимость товаров, переданных покупателю | Товарная накладная | |

| 10.10.2014 | 62 | 90 | 17700 | Отражена сумма комиссионного вознаграждения | Счет-фактура |

| 10.10.2014 | 90 | 68 | 2700 | Отражен НДС с комиссионного вознаграждения | Счет-фактура |

| 10.10.2014 | 76 | 118000 | Отражена выручка за проданный товар | Платежное поручение | |

| 10.10.2014 | 76 | 100300 | Перечисление выручки комитенту за вычетом вознаграждения | Платежное поручение | |

| 10.10.2014 | 19 | 60 | 18000 | Уплачен НДС при оказании услуги по реализации товара | Платежное поручение |

| 10.10.2014 | 68 | 19 | 18000 | Предъявление к зачету НДС | Платежное поручение |

| 10.10.2014 | 68 | 2700 | Перечисление НДС с комиссионного вознаграждения в бюджет | Платежное поручение |

Если комиссионер не будет участвовать в расчетах, то делаются следующие записи:

| Дата | Счет Дт | Счет Кт | Сумма | Содержание операции | Документ |

| 10.10.2014 | 004 | 118000 | Поступление товара от комитента | Товарная накладная | |

| 10.10.2014 | 004 | 118000 | Списана стоимость товаров, переданных покупателю | Товарная накладная | |

| 10.10.2014 | 62 | 90 | 17700 | Отражена сумма комиссионного вознаграждения | Счет-фактура |

| 10.10.2014 | 90 | 68 | 2700 | Отражен НДС с комиссионного вознаграждения | Счет-фактура |

| 10.10.2014 | 62 | 17700 | Получено комиссионное вознаграждение | Платежное поручение | |

| 10.10.2014 | 68 | 2700 | Перечисление НДС с комиссионного вознаграждения в бюджет | Платежное поручение |

Все официально

Чтобы оформить приемку продукта от частного лица корректно, представитель комиссионного магазин обязан потребовать предъявить паспорт или иную форму документа, удостоверяющую личность обратившегося. Если в заключении сделки заинтересовано юрлицо, необходимо проверить правильность оформления доверенности представителя и полный список накладных. Документы должны быть корректно заполнены, выданы в соответствии с действующими федеральными правилами делопроизводства.

Если продукт презентуется первичным продавцом как новый, представитель комиссионного магазина обязан проверить наличие к нему сертификатов, а также уточнить сам факт успешного прохождения обязательной сертификации, декларированной законодательством. Область ответственности комитента – предоставление сопроводительной документации, доказывающей безопасность, соответствие принятым нормативам.

А вам как удобнее?

Проще всего вести учет товаров в комиссионной торговле, когда вся продукция – перед глазами комиссионера, но в каждом отдельном случае можно договориться с комитентом таким образом, что непосредственно отгрузка позиций клиенту будет производиться именно со склада первичного поставщика. В последнее время такая практика становится все более широко употребимой, так как операция учета производится через электронные системы. Постоянно сотрудничающие предприятия могут создать общую базу данных, что делает процесс расчетов гораздо проще, а вероятность ошибок сводится к минимуму. С другой стороны, клиент, приобретающий несколько позиций от разных комитентов, может быть недовольным необходимостью получения разных продуктов по разным адресам.

Все не просто так

Подписываясь под соглашением о реализации, комитент и комиссионер должны прийти к соглашению относительно стоимости товара. Уже на этапе подписания договоренности представитель магазина должен сообщить клиенту, как велики предложение, спрос на позиции, представленные им. Это позволяет комитенту определиться с наиболее выгодной для него ценой на продукт. Вознаграждение, получаемое точкой продаж, обычно определяется в процентном соотношении с ценой, по которой позицию удалось реализовать.

Дополнительно в соглашении сразу прописываются условия снижения цены и сроки проведения такой операции. Применительно к одной позиции уценка возможна не более чем трижды. В отдельном случае комиссионер может согласиться продолжить попытки продажи, снижая цену далее, но классический вариант сотрудничества – возвращение продукции комитенту после третьей уценки. Клиент в такой ситуации должен возместить продавцу затраты, связанные с хранением наименования в магазине. Эти суммы обговариваются на этапе заключения договоренности.

Все прописано

Чтобы комиссионная торговля удовлетворяла требованиям и ожиданиям всех взаимодействующих сторон, на этапе согласования правил заключения сделки применительно к товару оговаривают, в какой срок необходимо провести операцию. Можно указать конкретные даты или количество дней со дня фактической передачи продукта магазину, а можно и вовсе прописать, что срока нет в принципе. Еще один вариант – осознанно воздержаться от упоминания этого факта, что приравнивается к указанию договора бессрочным.

Действующие правила комиссионной торговли допускают указание относительно того, на какой именно площадке, территории, по какому адресу сделка должна реализоваться. Если такая форма всех устраивает, договор заключают без упоминания этого условия. За комиссионером остается право заключения дополнительного соглашения с третьим лицом с целью передачи ему продукта по логике субкомиссии. Таковое невозможно, если первичный договор содержит запрет на делегирование полномочий. При передаче обязательств и продукта перед комитентом вся ответственность лежит на комиссионере. Не играет роли, кто проводил операцию – он или субкомиссионер. Относительно третьего лица комиссионер превращается в комитента с вытекающими из этого обязательствами, правами.

Учет у комитента

Товары, закупаемые комиссионером для комитента, могут поступать к последнему двумя способами:

- от комиссионера, который получает закупленные товары от поставщиков на свои склады и передает их комитенту;

- непосредственно от поставщиков товаров.

Предположим, что в условиях примера 1 комиссионер приобрел для комитента товар за 300 000 руб., в том числе НДС – 45 763 руб.

Приобретенный через комиссионера товар комитент принимает к учету по фактической себестоимости (п. п. 2, 5, 6 ПБУ 5/01 “Учет материально-производственных запасов”), которой при приобретении за плату признается сумма фактических затрат организации на приобретение, за исключением НДС.

При этом сумма вознаграждения, уплачиваемого комиссионеру, через которого приобретаются материальные ценности, включается в состав фактических затрат на приобретение товаров, увеличивая их стоимость.

Примечание. При формировании фактической себестоимости товара комитент включает в нее и сумму вознаграждения, выплачиваемого комиссионеру.

Таким образом, к фактической себестоимости приобретенного комитентом товара в условиях примера 1 относятся:

- покупная цена товара (подтверждающие документы – договор комиссии, товарная накладная);

- комиссионное вознаграждение (подтверждающие документы – договор комиссии, утвержденный отчет комиссионера).

Перечисленные комиссионеру денежные средства на исполнение комиссионного поручения, а также в качестве предоплаты комиссионного вознаграждения расходами комитента не признаются (п. 3 ПБУ 10/99 “Расходы организации”). Они могут отражаться в учете комитента по дебету счета 76, субсчет “Расчеты с комиссионером”.

В бухгалтерском учете комитента должны быть сделаны следующие проводки.

Октябрь:

Дебет 76/”Расчеты с комиссионером” – Кредит 51

300 000 руб. – перечислены комиссионеру денежные средства на закупку товара.

Ноябрь:

Дебет 41 – Кредит 60

254 237 руб. – приняты к учету товары, переданные комиссионером (на основании копий накладных поставщика товаров);

Дебет 19 – Кредит 60

45 763 руб. – отражен НДС со стоимости приобретенного по договору комиссии товара (300 000 руб. : 118 х 18);

Дебет 68/”НДС” – Кредит 19

45 763 руб. – принят к вычету НДС за приобретенные и оприходованные товары (комиссионер перевыставляет комитенту счет-фактуру поставщика, см. ниже);

Дебет 60 – Кредит 76/”Расчеты с комиссионером”

300 000 руб. – отражено погашение задолженности за товары (на основании отчета комиссионера);

Дебет 41 – Кредит 76/”Расчеты с комиссионером”

25 424 руб. – начислено комиссионное вознаграждение в соответствии с договором комиссии;

Дебет 19 – Кредит 76/”Расчеты с комиссионером”

4576 руб. – отражен НДС с комиссионного вознаграждения;

Дебет 68/”НДС” – Кредит 19

4576 руб. – принят к вычету НДС с комиссионного вознаграждения (на основании счета-фактуры, выписанного комиссионером);

Дебет 76/”Расчеты с комиссионером” – Кредит 51

30 000 руб. – после поступления товаров на склад комиссионное вознаграждение перечислено комиссионеру.

Для предъявления сумм “входного” НДС к вычету комитент должен получить от комиссионера должным образом оформленные счета-фактуры как на стоимость приобретенных товаров, так и на сумму комиссионного вознаграждения.

Порядок выставления, регистрации и отражения в книгах покупок и продаж счетов-фактур при совершении посреднических сделок определен в Правилах ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (далее – Правила).

Комиссионер должен перевыставить на имя комитента счет-фактуру поставщика на приобретенные для комитента товары. В этом счете-фактуре комиссионер отражает показатели из счета-фактуры, выставленного продавцом.

На сумму комиссионного вознаграждения комиссионер должен выставить комитенту отдельный счет-фактуру.

Эти счета-фактуры, полученные от комиссионера, регистрируются комитентом в своей книге покупок.

Отметим, что комиссионер может указать сумму своего комиссионного вознаграждения и в одном счете-фактуре вместе со стоимостью товаров, но отдельными строками с указанием соответствующих сумм налога. Такой “сводный” счет-фактура на общую сумму НДС также отражается в книге покупок комитента.

Примечание. Комиссионер может выставить комитенту “сводный” счет-фактуру, в котором отдельными строками указать сумму своего комиссионного вознаграждения и стоимость товаров.

Безопасность превыше всего

Все легальные виды комиссионной торговли в нашей державе предполагают приемку от заинтересованных лиц только таких товаров, которые не несут опасности для потенциального покупателя. Это накладывает ограничения на некоторые категории не продуктовых изделий. К примеру, нельзя принести в магазин белье и одежду, предназначенные для детишек с момента рождения до дошкольного возраста, а также игрушки, произведенные для малышей трехлетнего возраста и меньше. Исключение составляют только предметы, упакованные в герметичную защиту.

Запрещено принимать на реализацию от населения транспорт, если к нему приложена поддельная документация, якобы подтверждающая регистрацию. Аналогичные ограничения распространяются на транспорт, визуальный осмотр которого дает основания заподозрить изменение индивидуальных номеров. Если товар принес несовершеннолетний гражданин в возрасте 8-15 лет, от него предметы можно взять лишь при наличии официального согласия опекуна, родителя, усыновителя.

Отражение операций у комиссионера в оптовой торговле

Поступление товаров от комитента в 1С 8.3 отражается документом Поступление (акты, накладные) с видом Товары, услуги, комиссия, выбрав тип склада Оптовый.

Продажа товаров принятых на комиссию оптовому покупателю

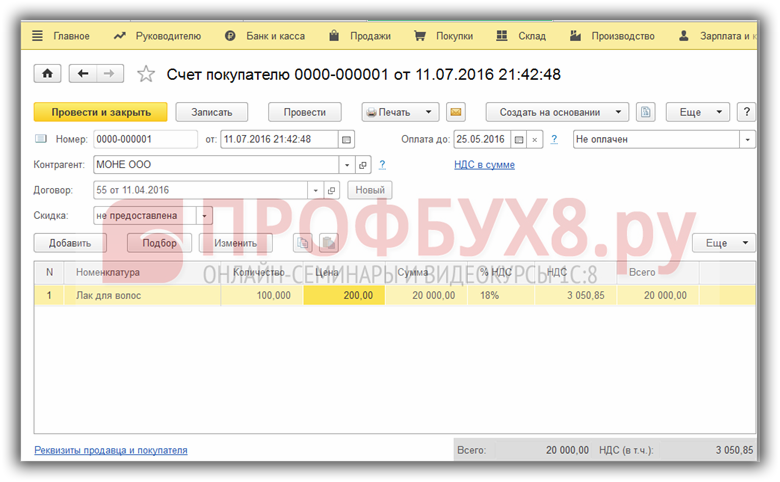

Выпишем счет покупателю для оплаты. Меню Продажи – Счет покупателям:

Создадим новый документ и заполним его табличную часть, выбрав номенклатуру из группы Товары на комиссии:

Создадим документ реализации, перейдя на основании счета покупателю. Документ в 1С 8.3 заполняется автоматически на основании счета покупателю:

Проведем документ, и посмотрим движение, которое он делает:

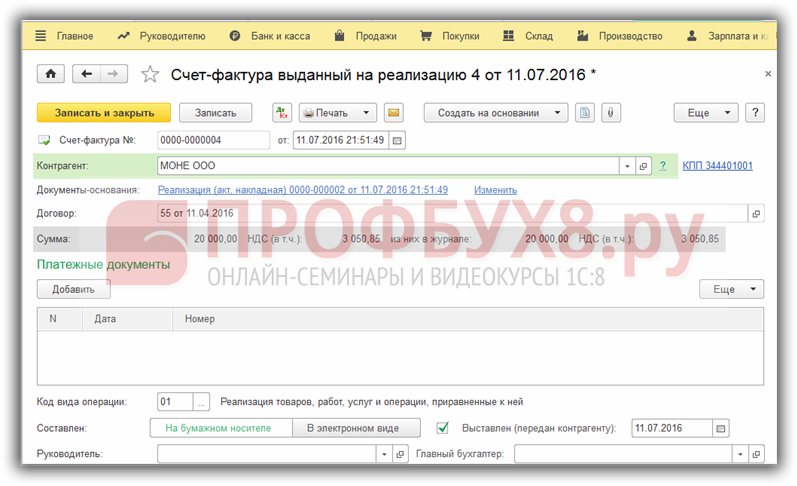

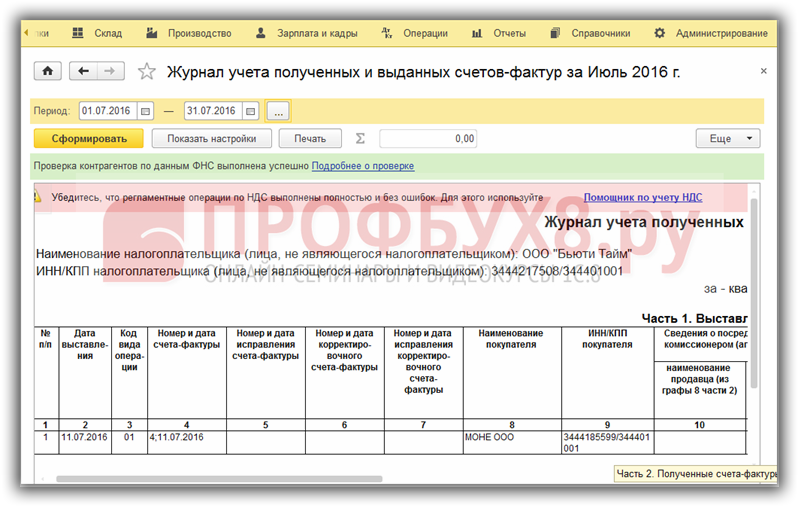

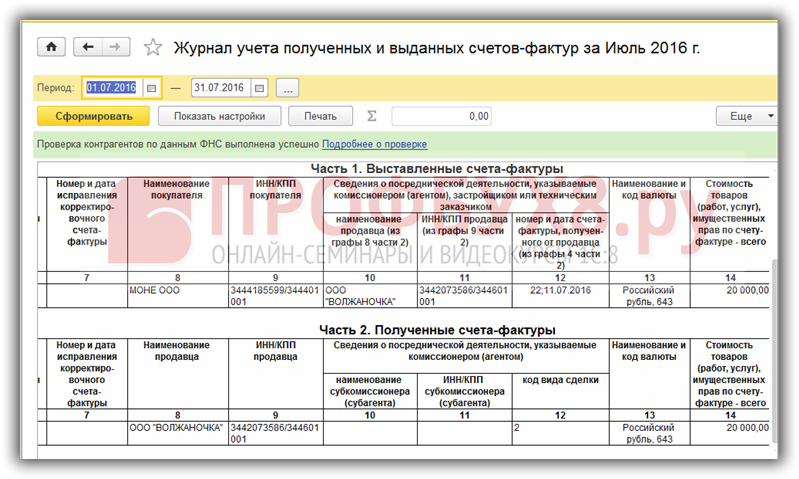

Комиссионер выписывает документы реализации и счет-фактуру от своего имени, но счет – фактура регистрируется только в Части 1 Журнала полученных и выданных счетов-фактур и не отражается в Книге продаж. Такая реализация не является для комиссионера налоговой базой для НДС:

Движение документа Счет-фактура:

Счета-фактуры регистрируются в Журнале учета полученных и выданных счетов-фактур:

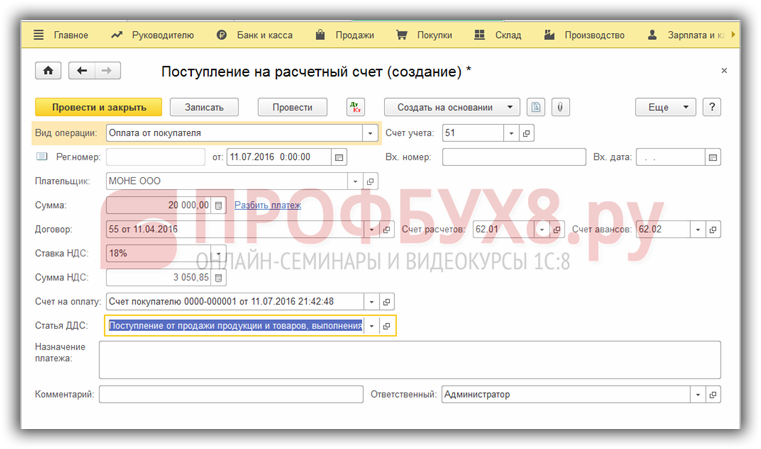

Оплата от покупателя

Оплата отражается поступлением на расчетный счет, которое в 1С 8.3 можно ввести на основании счета покупателю:

Движение документа делает следующие проводки:

Отчет комитенту о продажах

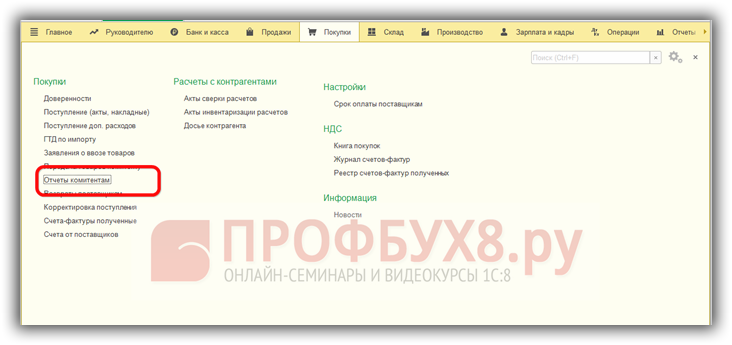

Отчет комитенту в 1С 8.3 можно сформировать из раздела Покупки – Отчеты комитентам или на основании документа Поступления:

Проведенный документ Отчет комитенту дает такое движение:

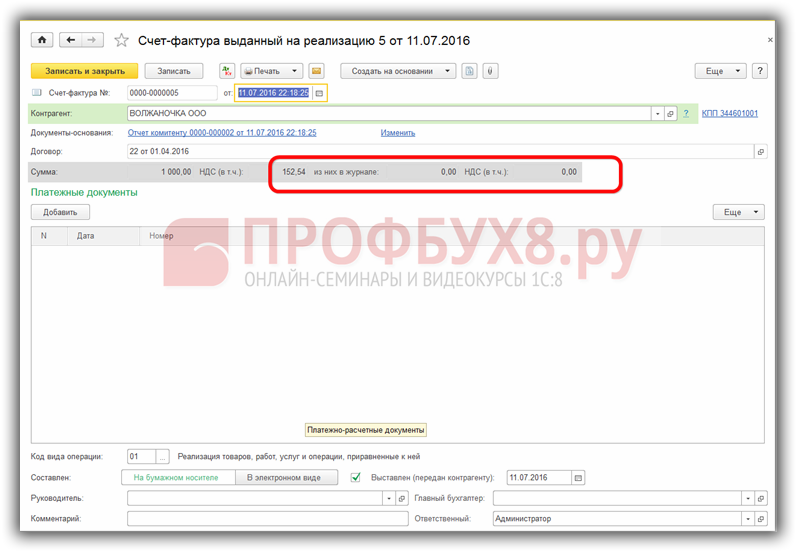

Сформированный счет-фактура не делает записи в журнале. Регистрируется в Книге продаж как выручка:

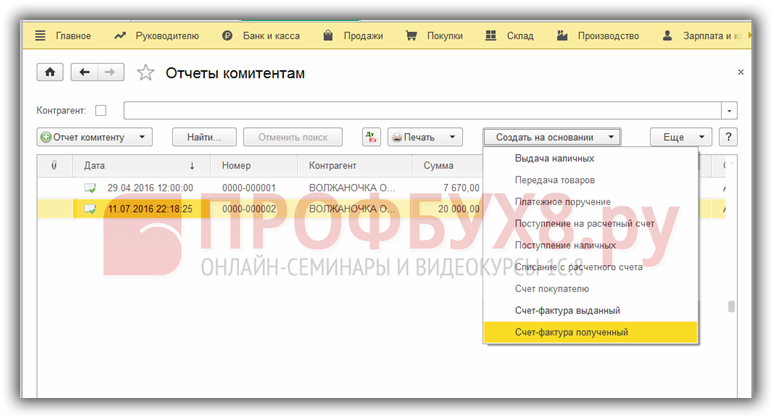

Регистрация перевыставленного счета-фактуры от комитента

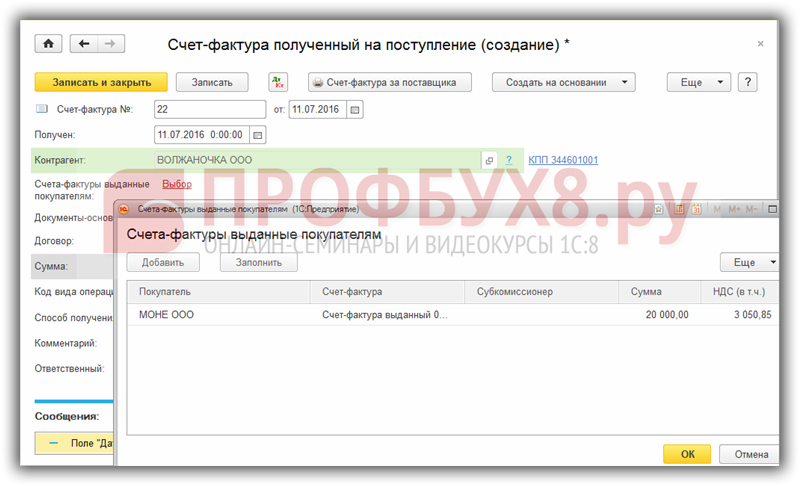

Через меню Покупки – Покупки – Отчет комитенту по кнопке Создать на основании выберем Счет-фактура, полученный с видом Счет-фактура на поступление:

Выданный счет-фактура займет соответствующее место в документе. Документ-основания заполнится автоматически:

Получив счет-фактуру от комитента, комиссионер регистрирует ее в Части 2 Журнала учета полученных и выставленных счетов-фактур. В Книге покупок такие счета не отражаются:

Перечисление денежных средств комитенту за проданный товар

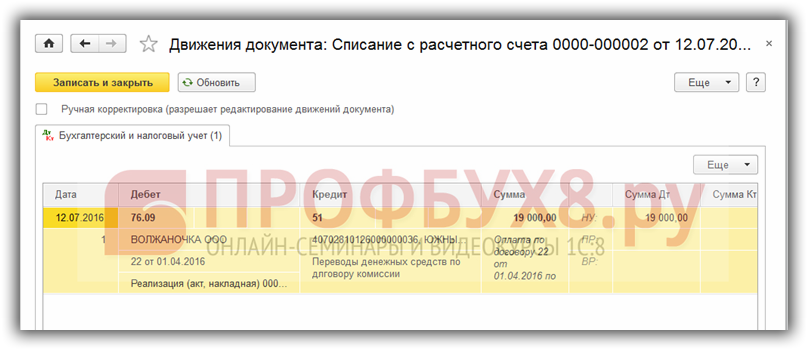

Создадим документ Банковская выписка с видом Списание с расчетного счета на основании выписки полученной из банка:

Проведенный документ дает проводки:

Расчеты с комитентом можно проверить, сформировав оборотно-сальдовую ведомость по счету 76.9:

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3.

Рекомендуем посмотреть наш видео урок по отражению доходов от комиссионной торговли при УСН в 1С 8.3:

Поставьте вашу оценку этой статье:

Финансовые аспекты

Действующим законодательством установлено налогообложение комиссионной торговли как ЕНВД. Это обусловлено принадлежностью такого типа сделок к розничной торговле. Чтобы рассчитать положенные к уплате суммы налогов правильно, бухгалтерия магазина должна вести учетность, прописывая в ней все суммы принятых на реализацию и проданных продуктов. Для устранения возможных расхождений необходимо с каждым комитентом заключать договор, указывая в нем все позиции, предназначенные к продаже, а также условия, на которых магазин может заключать сделку с заинтересованным покупателем.

Нередко один комитент предоставляет розничной точке сразу много наименований для реализации. Оптимальный вариант документационного оформления такого сотрудничества – стандартный договор, дополненный приложением с полным перечнем принятых изделий. Процесс заключения соглашения сопровождается оформлением ярлыков.

Что есть что, или О комиссионной и розничной торговле в целях “вмененки”

Для начала вспомним нормы Налогового кодекса.

Виды деятельности, в отношении которых может применяться специальный налоговый режим в виде ЕНВД , определены п. 2 ст. 346.26 НК РФ. Среди прочих в нем названа и розничная торговля (пп. 6 и 7), осуществляемая, в частности, через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли, а также через объекты стационарной торговой сети, не имеющей торговых залов, и объекты нестационарной торговой сети.

По решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга.

А вот комиссионной торговли в списке “вмененной” деятельности нет. Как это расценивать? Значит ли это, что применение “вмененки” “комиссионщикам” запрещено? Или комиссионная торговля входит в понятие розничной торговли, поэтому она и не упомянута в ст. 346.26 НК РФ?

Судя по нормативным документам (Правилам комиссионной торговли непродовольственными товарами , например), комиссионная торговля есть не что иное, как разновидность “розницы” (под комиссионером понимается организация независимо от организационно-правовой формы, а также индивидуальный предприниматель, принимающие товары на комиссию и реализующие эти товары по договору розничной купли-продажи).

Утверждены Постановлением Правительства РФ от 06.06.1998 N 569.

Аналогичный вывод следует из определений, данных в ГОСТ Р 51303-99 “Торговля. Термины и определения” (комиссионная торговля – это розничная торговля, предполагающая продажу комиссионерами товаров, переданных им для реализации третьими лицами – комитентами, по договорам комиссии).

Утвержден Постановлением Госстандарта России от 11.08.1999 N 242-ст.

Какой отсюда следует вывод? Поскольку комиссионная торговля – разновидность розничной торговли, применение “вмененки” здесь вполне обоснованно.

Примечание. Статья 346.27 НК РФ увязывает розничную торговлю с договором розничной купли-продажи.

И у вас, и у нас

В настоящее время организация комиссионной торговли – широко распространенная практика в самых разных державах на территории нашей планеты. В качестве комиссионеров обычно наблюдаются такие предприятия, которые уже смогли создать себе хорошую репутацию как надежные участники рынка. Комитенты, пока еще не получившие известность среди публики, могут на довольно выгодных условиях вступить в сделку по реализации, приобретению продукции, пользуясь услугами комиссионера.

Существует оптовая и розничная комиссионная торговля. Первый вариант наиболее актуален для промышленных предприятий. Если компания располагает складскими излишками продукта и нуждается в быстрой реализации запасов, удобнее всего вступить в сделку именно с таким посредником. Наиболее выгодным этот вариант будет при продаже стандартизированного продукта. Заключающий сделки оптового масштаба посредник нередко дополнительно играет роль поставщика для промышленного объекта, поскольку именно таким юридическим лицам проще и выгоднее всего приобретать у сельского хозяйства товар, используемый как промышленное сырье.