Компенсация за задержку выплаты заработной платы по ТК РФ

Компенсация — материальная ответственность работодателя за нарушение финансовых обязательств перед работником. Она выплачивается за задержку не только зарплаты, но и любых других выплат: отпускных, премий, доплат, выходного пособия.

Например, по трудовому кодексу работодатель должен выдать отпускные не позднее чем за 3 дня до начала отпуска. Если опоздает хотя бы на день, придется платить компенсацию.

Организация должна выплатить компенсацию, даже если не виновата в просрочке. Например, бухгалтер перевел зарплату на банковскую карту работника. В банке произошел сбой, и деньги поступили с опозданием. Работодатель тут ни при чем, но он все равно обязан компенсировать работнику ожидание.

Срок задержки зарплаты

В организации должна быть установлена конкретная дата выплаты зарплаты. Устанавливать период, в течение которого должна быть выдана зарплата, а не конкретный день ее выплаты, нельзя. Определяя установленную дату выплаты, учитывайте, что при совпадении дня выплаты с нерабочим днем зарплату нужно выдавать накануне.

Такие выводы следуют из статьи 136 Трудового кодекса РФ и подтверждаются пунктом 3 письма Минтруда России от 28 ноября 2013 г. № 14-2-242.

Соответственно, срок задержки зарплаты определяйте как количество дней, на которое просрочена выплата. Первым днем задержки является день, следующий за установленной датой выплаты зарплаты. Последним днем задержки является дата фактической выплаты зарплаты. Такой порядок установлен в статье 236 Трудового кодекса РФ.

Ситуация: как определять продолжительность задержки зарплаты – в календарных или рабочих днях?

При расчете компенсации продолжительность задержки выплаты зарплаты определяйте в календарных днях. В статье 236 Трудового кодекса РФ сказано, что компенсацию нужно начислять за каждый день задержки. Оснований для того, чтобы исключать из этого периода выходные и праздничные дни, нет.

КОСГУ: выплаты сотрудникам с 2020 года

- Подстатья 266 КОСГУ Социальные выплаты в денежной форме – компенсация деньгами взамен бесплатного приобретения лекарств; детское пособие в размере 50 руб. до 3-летнего возраста.

- Подстатья 267 КОСГУ Социальные выплаты в натуральной форме – компенсация деньгами санаторно-курортноголечения; детской путевки в оздоровительный лагерь; медицинских услуг.

С 2020 года в действие вводится новый порядок применения КОСГУ. Наиболее значимые изменения затрагивают зарплату, социальные выплаты и несоциальные, доходы в натуральной форме и денежной. Из этой статьи вы узнаете, как изменилась классификация кодов КОСГУ заработная плата, социальные выплаты, пособия для работников государственного сектора.

Компенсация за задержку зарплаты проводки

Согласно действующему трудовому законодательству, сотрудники в обязательном порядке должны получать вознаграждение за выполненную работу от работодателя. Выплаты производятся дважды в месяц. Аванс и непосредственно зарплата выдаются работникам в срок, установленный коллективным или трудовым договором.

В случае задержки выдачи зарплатных средств, независимо от причин такой отсрочки, работодателем начисляется компенсация за задержку заработной платы, проводки для отражения в бухгалтерском учете которой будут представлены далее в статье.

Регламентируется такая выплата Трудовым кодексом РФ (ст. 236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч. 6 ст. 5.27 КоАП РФ) в размере:

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 30 000 до 50 000 руб. — на организацию.

- от 1000 до 5000 руб. — на индивидуальных предпринимателей;

- от 10 000 до 20 000 руб. — на должностное лицо учреждения;

- от 30 000 до 50 000 руб.— на организацию.

Регламентируется такая выплата Трудовым кодексом РФ (ст. 236 ТК РФ). В том случае, если работодатель решит пренебречь выплатой возмещения, он может быть подвергнут административному наказанию и уплате штрафных санкций (ч. 6 ст.

Как считать

Прежде чем разобраться, как начислить компенсацию за задержку зарплаты, рассмотим, как рассчитать положенную сумму. Компенсационные средства начисляются за полный период отсрочки выдачи заработной платы, начиная с даты, следующей за днем уплаты, установленным в учреждении, по дату фактического перечисления вознаграждения.

Размер компенсационного платежа необходимо закрепить в локальных нормативных актах учреждения — коллективном и трудовом договорах, а также в положении об оплате труда.

Если же внутренними нормативными документами размер такой компенсации не определен, то она рассчитывается исходя из действующей ключевой ставки. На данный момент компенсация за задержку заработной платы, 2018 проводки аналогичны бухгалтерским записям 2017 года, не должна быть ниже 1/150 ключевой ставки. Работодатель вправе увеличивать размер возмещения, установленный ТК РФ.

Таким образом, порядок расчета компенсационной суммы определяется следующим образом: 1/150 ставки рефинансирования за каждый день несвоевременной уплаты.

Налогообложение

К выплате по авансу полагается 16 000 руб., вторая часть суммы без НДФЛ равна 18 800 руб. Используем приведенную выше формулу. Компенсация по авансу = 16 000 х 1/150 х 10 % х 28 дн. = 298,67 руб. Компенсация по заработку = 18 800 х 1/150 х 10 % х 32 дн.

= 401,07 руб. На указанные суммы выплат бухгалтером компании составляется справка расчет и делается проводка: Д 91.2 К 73. С сумм начисленной компенсации по причине нарушения сроков расчетов с работниками необходимо исчислить страховые взносы по общим правилам. Соответствующие разъяснения Минтруд опубликовал в своем письме №17-4/ООГ-701.

Разъяснения ФНС содержатся в письме № БС-4-11/

Это должны быть:

- конкретные числа месяца;

- устанавливать периоды запрещено;

- в случае выпадения дня на праздник или выходной, деньги переводятся загодя (в предшествующие сутки).

Определение: задержкой называется количество суток, прошедших со следующего после установленной даты дня до календарной даты выплаты задолженности (включительно). Из указанного периоды не исключаются ни выходные, ни праздничные сутки. При расчетах учитываются отдельно задолженности по двум периодам:

- аванса;

- окончательного расчета за месяц.

Пример Согласно коллдоговору труженикам переводится заработок двумя частями:

- 40% 15-го числа;

- 60% — 30-го.

За декабрь 2017 года выплаты сотрудники получили 15 января 2018.

Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты.

В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц.

Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п. 3 ст.

Многие специалисты задаются вопросом, облагается ли НДФЛ компенсация за задержку зарплаты.

В том случае если сотрудник получает компенсационные выплаты, рассчитанные согласно ТК РФ, то они не облагаются налогом на доходы физических лиц.

Если же расчет производится на основании локального нормативного акта, а возмещаемая величина установлена в повышенном размере, то бухгалтеру надлежит начислить НДФЛ (п. 3 ст. 217 НК РФ).

Проводки по заработной плате

Предприятие (организация) в случае нехватки денежных средств может частично оплачивать труд работников в натуральной форме, но такие расчеты не должны превышать 20% от начисленной суммы оплаты труда. При оплате труда продукцией собственного производства она учитывается по рыночным ценам в соответствии со ст. 40 НК РФ. НДФЛ и ЕСН с выплат работникам в натуральной форме уплачивается на общих основаниях исходя из рыночной стоимости продукции либо иных выданных работникам материальных ценностей.

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

Проводки для отображения выплаты компенсации за задержку заработной платы

Оплата работникам за их труд должна осуществляться не реже двух раз в месяц. Периоды выплаты аванса (с 15-го числа месяца до его окончания) и окончательного расчета (с 1-го по 15-е число месяца) регламентированы Трудовым кодексом. Более точные сроки выплаты зарплаты устанавливаются в зависимости от возможностей и желания работодателя.

Некоторое время назад суды соглашались с тем, что уменьшить налоговую базу на сумму начисленных процентов работодатель имеет полное право (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009). Но впоследствии чиновники Минфина посчитали, что оговариваемая компенсация не привязана к условиям труда, поэтому учитывать ее при налогообложении прибыли нельзя (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164).

Отражение выплаты компенсации за задержку зарплаты

Если учреждение удерживает сумму компенсации из зарплаты сотрудника, отражение операций в учете возможно двумя способами. При этом проводки зависят от того, в рамках какой деятельности выплачивается зарплата.

Вместе с тем, при решении рассматриваемого вопроса бюджетные учреждения могут обратиться к разъяснениям для казенных учреждений. Связано это с тем, что приказом Минфина России от 1 декабря 2010 г. № 157н установлен единый порядок применения плана счетов всеми учреждениями. Так, казенные учреждения расчеты по возмещению сотрудником штрафа, уплаченного учреждением, отражают на счете 0.205.31.000 «Расчеты с плательщиками доходов от оказания платных работ, услуг». Следовательно, бюджетные учреждения также должны отражать возмещение сотрудником штрафа, уплаченного учреждением, на счете 0.205.31.000 (как компенсацию затрат учреждения).

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

НДФЛ и страховые взносы за задержку зарплаты

Рассчитанные компенсационные суммы в минимальных объемах (по 1/150 от ключевой ставки ЦБ) не облагаются НДФЛ (письмо Минфина РФ от 28.02.2017 № 03-04-05/11096). Также не подлежат налогообложению проценты, исчисленные в размере в соответствии с установленными и обозначенными в локальных актах предприятия ставкам, например, 0,05% от невыплаченных сумм.

Однако, если размеры выплаченных компенсаций превышают установленный законодательством минимум, но при этом алгоритм расчета не оговорен в локальных актах, компании предстоит начислить НДФЛ с суммы превышения фактической выплаты над минимальным размером, исчисленным исходя из 1/150 ключевой ставки ЦБ.

А вот страховые взносы на проценты за задержку выплаты зарплаты начислять необходимо на общих основаниях, поскольку подобная компенсация не обозначена в закрытом перечне необлагаемых страховыми взносами выплат ст. 422 НК РФ.

Пример

Напомним, как отразить задолженность по заработной плате проводками на примере.

В день выплаты задолженности сформированы проводки:

Операция | Д/т | К/т | Сумма |

Из кассы выплачена зарплата персоналу | 70 | 50 | 400 000 |

Начислена компенсация за задержку выплаты | 91/2 | 73 | 3200 |

Выплачена компенсация | 73 | 50 | 3200 |

С суммы компенсации начислены взносы (на соответствующие субсчета счета 69): | |||

– ПФР | 20 | 69 | 704 |

– ФСС | 20 | 69 | 92,80 |

– ФСС («травматизм») | 20 | 69 | 6,40 |

– ФФОМС | 20 | 69 | 163,20 |

Произведена уплата страховых взносов | 69 | 51 | 966,40 |

Пример

Согласно внутренним нормативным документам компании, начисление зарплаты производится в следующие сроки:

- аванс — 25 числа текущего месяца;

- зарплата — 10 числа месяца, идущего вслед за расчетным.

Например, аванс сотруднику, имеющему оклад в 20 000 р., выплачивался суммой в 10 000 р. Оставшиеся 10 тысяч были выплачены с задержкой в 20 дней. При этом ставка рефинансирования ЦБ на срок, когда произошла задержка зарплаты, составлял 9%, в пересчете на доли от 1 будет составлять 0,09.

Вычисляем по формуле сумму компенсации:

К=10000×20×1/150×0,09=120 (рублей).

Следовательно, по представленной формуле, величина компенсации за задержанную выплату заработной платы составит 120 рублей. И величина выплаченной зарплаты с учетом компенсации должна составить не 10 000 рублей, а 10 120 рублей на момент ее выдачи.

Выплачиваются ли с компенсации страховые взносы?

Что касается начислений страховых взносов при переводе компенсационных выплат за задержанную зарплату, в отношении них до сих пор идут многочисленные споры. Основная причина – ни в одном из нормативных документов заявленный тип отчислений не числится в качестве необлагаемого.

Что касается начислений страховых взносов при переводе компенсационных выплат за задержанную зарплату, в отношении них до сих пор идут многочисленные споры. Основная причина – ни в одном из нормативных документов заявленный тип отчислений не числится в качестве необлагаемого.

Здесь стоит упомянуть такие документы, как Закон о страховых взносах, действие которого длилось вплоть до 2017 года, так и главу 34 Налогового Кодекса, где прописывается начисление взносов уже с 2014 года.

По этим причинам Минтруд утверждает, страховые удержания должны распространяться также на компенсации, выплачиваемые за нарушение сроков выплаты зарплаты.

При этом, по мнению Верховного суда, подобные возмещения за не выплаченную вовремя зарплату, считаются компенсациями, привязанными к осуществлению штатным сотрудником его прямых трудовых обязанностей, причем взносами не облагаются.

Поскольку не всегда понятно, по чьему утверждению пойдут представители налоговых служб, безопаснее для работодателей будет провести начисления страховых взносов с компенсации, предоставляемой за не выданную в положенный срок зарплату.

Определите сумму компенсации

Чтобы определить размер компенсации, сумму долга перед сотрудником нужно умножить на 1/300 ставки рефинансирования, а затем на количество календарных дней просрочки. В результате получится минимальная компенсация, положенная работнику (ст. 236 ТК РФ). Но организация вправе выплатить сотруднику сумму и в большем размере.

Часто спрашивают, нужно ли платить компенсацию, если зарплату компания задержала не по своей вине? Например, из-за того, что на счет вовремя не поступили деньги от ключевого дебитора? Компания должна выплатить сотруднику компенсацию в любом случае. Даже при условии, что ее вины в задержке нет и она физически не имела возможности погасить долг перед работником. Это прямо сказано в статье 236 ТК РФ. Кстати, по этой же причине лучше отправлять в банк платежки для перечисления денег на зарплатные карты не в день выдачи, а заранее. Ведь банкиры, получив поручение, могут исполнить его на следующий день. А компании в результате придется выплачивать сотрудникам компенсацию за день просрочки.

Как рассчитать компенсациюОклад сотрудника – 30 000 руб. Сумма, которую ему нужно выплатить за вычетом НДФЛ, составляет 26 100 руб. При этом аванс (12 000 руб.) работник должен получить 20-го числа, а остаток в 14 100 руб. – 5-го числа. Из-за финансовых трудностей компания задержала в марте 2015 года зарплату. И деньги за этот месяц сотрудник получил только 15 апреля.Чтобы рассчитать компенсацию, бухгалтер сначала определит количество дней просрочки. Отсчет он начнет со следующего дня после окончания установленного срока выплаты, а закончит днем погашения долга. Выплату аванса компания задержала на 26 дней (с 21 марта по 15 апреля 2015 г.). Зарплату за март компания должна была выплатить 3 апреля (так как 5 апреля приходится на выходной день). Поэтому опоздание с зарплатой составит 12 дней (с 4 по 15 апреля 2015 г.)Сумма компенсации равна:12 000 руб. × 8,25% × 1/300 × 26 дн. + 14 100 руб. × 8,25% × 1/300 × 12 дн. = 132,33 руб.

Быстро сориентироваться во всех налоговых нюансах компенсации поможет таблица (см. ниже. – Примеч. ред.).

Сроки оплаты труда

Размер заработка, равно как сроки выплат и иные необходимые положения относительно начисляемой денежной суммы в обязательном порядке должны быть зафиксированы в заключаемом между работником и нанимателем трудовом договоре.

По законодательству

Согласно 136 статье ТК РФ заработная плата работнику должна быть начислена не реже, чем два раза за календарный месяц. При этом день выплаты может быть разный – должен быть конкретно установлен в коллективном договоре, трудовом договоре или же иных локальных нормативных актах.

Таким образом, согласно 21 статье ТК РФ каждый работник в нашем государстве вправе получать заработок не реже двух раз в месяц, а наниматель обязан это право своего сотрудника соблюдать.

Даже в том случае, когда работник предоставляет письменное заявление, в котором он отказывается от двукратной выплаты, это не освобождает работодателя от обязанности платить именно в том порядке, что установлен в Трудовом кодексе нашего государства. В противном случае наниматель будет нести ответственность за свои незаконные действия.

Внутренние нормативы предприятия

Как сообщалось ранее, ТК РФ не устанавливает конкретного срока, когда должна быть выплачена заработная плата, а лишь определяет на сколько частей ее необходимо разбить.

Конкретное число, когда работник должен получить причитающуюся ему сумму, а также ее размер устанавливается каждым предприятием в отдельности. Чаще всего такие нормы закрепляются в Правилах внутреннего трудового распорядка конкретной организации или предприятия, коллективном или же трудовом договоре. Данные акты в вопросах установки сроков и размера выплат имеют разнозначное значение, поэтому указания могут быть закреплены в одном из них или же сразу в нескольких.

Если, к примеру, основные данные относительно сроков выплат закреплены коллективным договором, то при заключении трудового договора можно лишь указать на тот факт, где закрепляется главное положение.

С правовой точки зрения лучшим вариантом будет закрепление такого рода положений в ПВТР, так как коллективный договор может довольно часто меняться или и вовсе отсутствовать на предприятии, а трудовой договор регулирует отношения конкретного работника с нанимателем и распространяет свое действие на конкретных людей. Такая рекомендация закреплена в письмах, подготовленных и изданных Роструда, датированных 06.03.2012 и 24.01.2012. Еще одним плюсом закрепления сроков оплаты в общих локальных актах является тот факт, что при необходимости внесения изменения не нужно перезаключать контракты со всеми работниками предприятия.

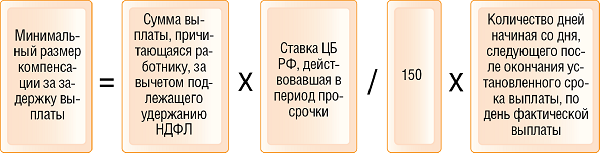

Формула для расчета компенсации

Вычисление расчета компенсации, положенной за несвоевременное перечисление зарплаты, проводится по указанной ниже формуле:

К = ЗП x Д x (1/150) x СР, где:

К — обозначает искомую величину компенсации за задержку ЗП,

ЗП — обозначает величину имеющейся задолженности,

Д — длительность срока, на протяжении которого отсутствуют выплаты со стороны работодателя,

СР — являет собой ставку рефинансирования, а она в расчете применяется в долевой, а не в процентах.

В более ранней версии формулы использовался коэффициент 1/300, поскольку раньше законом устанавливался такой размер компенсации. На данный момент размер финансового возмещения после задержек зарплаты вычисляется как 1/150 ключевой ставки ЦБ РФ, вместо 1/300.

Компенсация за задержку зарплаты проводки в бюджете

Размер заработка, равно как сроки выплат и иные необходимые положения относительно начисляемой денежной суммы в обязательном порядке должны быть зафиксированы в заключаемом между работником и нанимателем трудовом договоре.

Какие бухгалтерские записи появятся в учете при начислении компенсации

Работником бюджетного учреждения при перечислении денежных средств допущена ошибка, которая привела к задержке выплаты заработной платы коллективу учреждения. Работник согласен возместить сумму компенсации за задержку выплаты заработной платы, рассчитанной по каждому работнику.

Однако недостаточно просто корректно рассчитать размер компенсации за просрочку ЗП

Для организации также важно четко знать, нужно ли удерживать с такой компенсации НДФЛ, следует ли начислять и уплачивать на такую сумму страховые взносы и как быть с расходами в целях налогообложения прибыли

Таким образом, по нашему мнению, расходы на оплату больничного листа, то есть пособия по временной нетрудоспособности, выплачиваемого за счет ФСС РФ бывшему работнику бюджетного учреждения в случае заболевания или травмы, следует отнести на вид расходов в увязке с КОСГУ. Данный вывод в части применения вида расходов также указан в Минфина России от 04.08.2020 N 02-05-10/50140.

Проводки по заработной плате в бюджетном учете

По приведенному выше порядку рассчитывается минимальный размер компенсации, зафиксированный в трудовом праве. Трудовой коллектив совместно с профсоюзом могут предложить работодателю установить в коллективном договоре иной алгоритм расчета или повышенный размер возмещения.

Сегодня законодательство, регулирующее трудовые отношения, не содержит сроков, когда должна быть выплачена компенсация за задержку заработной платы. Такая выплата производится вместе с возвратом задолженности по оплате труда. При этом в интересах самого работодателя как можно быстрее произвести все причитающиеся выплаты в пользу сотрудника.

Так, в случае просрочки платежа, с работодателя взимается компенсация за задержку заработной платы. Данное условие прописано в статье 236 ТК РФ. При этом размер процентов должен быть не ниже 1/150 действующей ставки рефинансирования ЦБ РФ.

Полезное видео

Однако как быть в том случае, если речь идет о компенсационных выплатах за задержку? Так, в статье 217 НК РФ представлен целый список поступлений физического лица, которые не облагаются НДФЛ. Среди них названы все виды компенсаций, которые начисляются гражданам по законодательству. Таким образом, дополнительная выплата за задержку зарплаты не подлежит налогообложению и из налогооблагаемой базы исключается.

При создании документа необходимо заполнить текущий месяц и месяц, за который задержана заработная плата. Также указывается информация по статье финансирования и КОСГУ задержанных начислений. Данные по сотрудникам можно увидеть по кнопке «Заполнить».

- штраф в размере от 100 000 до 500 000 руб. или в размере заработной платы за период до трех лет;

- принудительные работы на срок до трех лет с лишением права находиться на занимаемой должности или осуществлять определенную деятельность на срок до трех лет;

- лишение свободы на срок до трех с лишением права занимать определенные должности или осуществлять установленную деятельность на срок до трех лет или без такового.

В случае если отсутствие выплат заработной платы работодателем повлекло за собой тяжкие последствия, то к нему применяется:

Последствия невыплаты зарплаты в срок

В целях самозащиты трудовых прав статьей 379 ТК РФ прописано, что работник имеет право не выходить на работу, если задержка выплаты заработной платы составит более 15 дней. При этом сотрудник должен уведомить руководителя о своих действиях и получить подтверждение о его извещении. Если же работодатель отказывается завизировать уведомление, то оно может быть направлено заказным письмом и подтверждением будет являться уведомление о его вручении. Работа может быть прекращена до полного погашения задолженности и возобновлена только на следующий день после того, как учреждение предоставит письменное уведомление о готовности погасить задолженность по заработной плате. Выплата должна быть произведена в день выхода сотрудника на работу. На период отсутствия работника за ним сохраняется средний заработок.

Как при расчете налогов учесть компенсацию за задержку зарплаты

Деление затрат на прямые и косвенные используется как в бухгалтерском, так и в налоговом учете. При этом законодатель не определил четкого перечня данных затрат, что приводит к разногласиям на практике. Постановление АС ПО от 17.03.2017 № Ф06-18293/2017 – один из наглядных примеров, когда налоговики разошлись с налогоплательщиком во мнениях по квалификации сразу нескольких видов затрат, свойственных производственным предприятиям. Что это за затраты и к каким расходам (прямым или косвенным) они должны быть отнесены по законодательству?

Тема, связанная с доначислением налогов (в частности, НДС) вследствие получения налогоплательщиком необоснованной налоговой выгоды, более чем популярна. Мы уже отмечали, что инспекции в обоснование своей позиции находят доводов все больше и больше. Но, увы, действуют порой формально, что, кстати, подтвердила и ФНС, проанализировав вынесенные в 2016 году решения по результатам налоговых проверок, а также принятые решения по жалобам налогоплательщиков и результаты судебного обжалования данных решений. И какова же реакция главного налогового ведомства страны? В Письме от 23.03.2017 № ЕД-5-9/547@ оно дало нижестоящим налоговым органам свои рекомендации на этот счет. Полагаем, ознакомиться с ними будет полезно и налогоплательщикам.

В комментируемом письме финансовое ведомство разъясняет порядок расчета отчислений в резерв на гарантийный ремонт и гарантийное обслуживание при осуществлении производства с длительным технологическим циклом. При этом из письма можно выделить два момента: первый – на какую дату суммы отчислений в резерв по гарантийному ремонту признаются расходом для целей налогообложения, второй – как исчисляется предельный размер резерва именно при производствах с длительным циклом.

В соответствии с ч. 1 ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина, подлежит возмещению в полном объеме лицом, причинившим вред. При этом компенсация морального вреда производится независимо от подлежащего возмещению имущественного ущерба (ч. 3 ст. 1099 ГК РФ). Казалось бы, исходя из приведенных положений, можно сделать вывод, что независимо от вида ущерба – материального или морального – суммы, выплачиваемые в счет его возмещения, можно расценивать в качестве законодательно установленной компенсации.

Исходя из полезности информации для пользователей факты хозяйственной жизни должны находить отражение в бухгалтерском учете в том отчетном периоде, в котором они имели место, вне зависимости от того, когда составлен и (или) получен первичный учетный документ. Как поступить (в части отражения фактов в бухучете), если такой документ составлен (получен) после окончания отчетного периода, мы писали. Теперь же выясним, что делать в налоговом учете.

Бух проводки выплат за задержку выплаты заработной платы

Согласно 136 статье ТК РФ заработная плата работнику должна быть начислена не реже, чем два раза за календарный месяц. При этом день выплаты может быть разный – должен быть конкретно установлен в коллективном договоре, трудовом договоре или же иных локальных нормативных актах.

Перечислить или выдать деньги сотрудникам, работодателю нужно в установленный день. Если этого не произошло, он должен будет по требованию выплатить компенсацию. Более, того, если задолженность не будет погашена в течение следующих за днем выплаты 15 дней, работники имеют право не выполнять свои трудовые обязанности.