Корректировка реализации прошлого периода

Рассмотрим на примере.

Реализация услуг связи в 1С 8.3 была оформлена документом Реализация (акты, накладные) из раздела Продажи. Также сразу был зарегистрирован счёт-фактура:

На данную реализацию был оформлен корректирующий документ Корректировка реализации. Вид операции при технической ошибке выбирается Исправление в первичных документах. На закладке Услуги необходимо внести корректирующие изменения:

Также необходимо выставить исправленный счёт-фактуру:

В движениях отражаются корректирующие проводки:

Исправленная реализация отражается в дополнительном листе Книги продаж. Для её формирования необходимо перейти на страницу Продажи – Книга продаж:

Корректировка поступления и реализации в 1С 8.3 за прошлый период

В программе 1С возможности документа Корректировка поступления при корректировках поступления оборудования ограничены, исправления можно внести только:

- в печатные формы;

- в подсистему учета НДС.

Автоматически корректировки в бухгалтерском и налоговом учете не формируются. Их необходимо провести вручную.

В программе это сделано намеренно. Например, оборудование может быть на момент корректировки уже принято к учету как объект ОС и тогда придется вносить корректировки и в первоначальную стоимость объекта ОС. Или же оборудование может быть не принято к учету и находиться на складе.

Рассмотрим следующий пример:

14 мая Организация приобрела оборудование. Оборудование к учету не принято.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

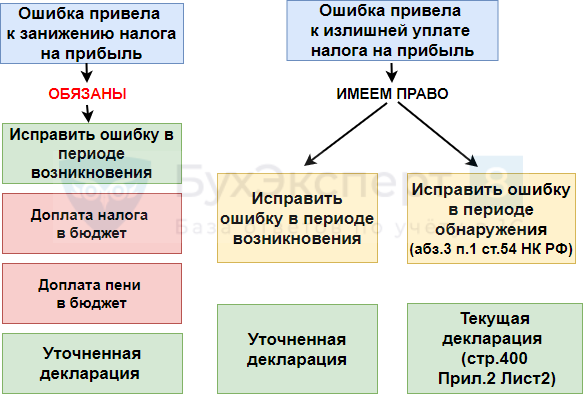

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Проводки по корректировке реализации у поставщика и у покупателя в сторону уменьшения

Ситуации, когда необходима корректировка реализации, возникает при выполнении следующих условий:

- между поставщиком и покупателем заключен договор на поставку товара, в котором зафиксирована стоимость такого товара;

- поставщик отгрузил товар;

- между поставщиком и покупателем возникла новая договоренность относительно стоимости товара.

В большинстве случаев корректировка производится в сторону уменьшения стоимости товара, так как зачастую именно покупатель, заявляя о несоответствии товара тем или иным требованиям, не осуществляет оплату за отгрузку и стремится таким образом снизить стоимость уже полученной продукции. Поставщик же идет навстречу покупателю и меняет стоимость товара с помощью заключения дополнительного соглашения или путем предоставления скидки или бонуса.

Учет корректировок реализации у поставщика

Рассмотрим пример корректировки путем предоставления дополнительной продукции покупателю.

Между ООО «Юпитер» и ООО «Сатурн» заключен договор на поставку продукции в количестве 140 единиц на общую сумму 476 000 руб., НДС 72 610 руб. Цена единицы — 3400 руб., НДС 519 руб. при себестоимости 2300 руб. После отгрузки товара поставщиком было дополнительно поставлено 15 единиц продукции.

Корректировка реализации в учете поставщика будет отражена таким образом:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражена выручка от реализации | 476 000 | Товарная накладная |

| 90/3 | 68 НДС | Начислен НДС от выручки | 72 610 | Товарная накладная |

| 90/2 | Списана себестоимость отгруженного товара 140 единиц | 322 000 | Калькуляция себестоимости | |

| 44 | Списана себестоимость товара, отгруженного дополнительно 15 единиц (корректировка реализации) | 34 500 | Корректировочный счет-фактура | |

| 44 (91/2) | 68 НДС | Начислен НДС от стоимости товара, отгруженного дополнительно 15 единиц (15 * 3400 / 118 *18) | 7 780 | Корректировочный счет-фактура |

| 62 | От ООО «Сатурн» поступила оплата за поставленную продукцию | 476 000 | Банковская выписка | |

| 99 | 68 пр | Отражено ПНО постоянное налоговое обязательство (7 780 * 20%) | 1 556 | Корректировочный счет-фактура, бухгалтерская справка |

Учет корректировок реализации у покупателя

Допустим, на основании ранее заключенного договора покупателю ООО «Вега» поступил товар от ООО «Сигма» на сумму 75 000 руб., НДС Прежде чем оплатить поставку, ООО «Вега» заявляет о претензии к качеству нескольких единиц товара, получая взамен премию 7% от стоимости товара без замены некачественных единиц, о чем заключается дополнительное соглашение и оформляется корректировочный счет-фактура.

В учете ООО «Вега» будут сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | Продукция оприходована на склад ООО «Вега» | 61 500 | Товарная накладная |

| 19 | 60 | Отражен НДС от стоимости поступивших товаров | 13 500 | Товарная накладная |

| 76 | 91/1 | От ООО «Сигма» получено уведомление о перечислении 7% от стоимости товара (корректировка реализации) | 5 250 | Корректировочный счет-фактура |

| 76 | От ООО «Сигма» поступили средства | 5 250 | Банковская выписка |

Исправление суммы приобретенных услуг за I квартал в периоде обнаружения ошибки (в III квартале)

Исправление суммы приобретенных услуг в периоде обнаружения ошибки оформляется документом Корректировка поступления вид операции Исправление в первичных документах.

Данный документ удобнее регистрировать на основании первоначального документа Поступление (акт, накладная). PDF

На вкладке Главное указывается:

- Отражать корректировку – Во всех разделах учета;

- Отражение доходов и расходов – переключатель Отнести на тот же счет, что и услуги (20, 26, 44,…).

На вкладке Услуги следует указать исправленную стоимость услуг в строке после изменения.

В нашем примере стоимость переменной части арендной платы уменьшилась на 5 000 руб., поэтому в графе Сумма по строке после изменения необходимо указать правильную сумму с учетом исправления 15 000 руб.

Графы НДС и Всего автоматически пересчитаются.

Проводки по документу

Документ формирует проводки:

- Дт 60.02 Кт 60.01 — отражение аванса поставщику;

- Дт 68.02 Кт 19.04 storno — сторнирование НДС, ранее принятого к вычету;

- Дт 19.04 Кт 60.01 storno — уменьшение суммы входящего НДС;

- Дт Кт 60.01 storno – уменьшение суммы затрат в месяце обнаружения ошибки, т.е. датой исправления.

Т. е. в нашем примере исправление в НУ необходимо отразить в I квартале. При этом программа формирует проводку в НУ датой обнаружения ошибки в III квартале:

Дт 26 Кт 60.01 storno – уменьшение суммы затрат и в бухгалтерском и в налоговом учете.

Для корректного исправления ошибки в НУ, в соответствии с нормами законодательства, в 1С необходимо воспользоваться одним из вариантов.

Вариант №1. Ручная корректировка даты проводки в НУ

При данном варианте необходимо «влезть» в НУ прошлого периода, т.е. откорректировать вручную проводки в документе Корректировка поступления. Ручная корректировка проводок и дат повлияет на возникновение остатков по счетам расходов (доходов). В результате придется повторить процедуру Закрытие месяца для уже закрытого периода I квартала. Но тогда:

- все расходы в НУ в I квартале будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная Декларация по налогу на прибыль за I квартал будет автоматически заполнена программой.

Изучить подробнее данный вариант исправления ошибки в НУ

Вариант №2. Ручное заполнение уточненной декларации по НУ

При данном варианте ничего корректировать при проведении документа Корректировка поступления не нужно, т.е. проводку по сторнированию расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно. Но тогда:

- сумма расходов в НУ за I квартал будет отражена не корректно, она станет правильной лишь в том периоде, когда произошло исправление ошибки (в нашем примере — за 9 месяцев);

- налог на прибыль за ошибочный период необходимо будет рассчитать вручную;

- уточненную декларацию по налогу на прибыль за I квартал придется формировать вручную.

Изучить подробнее данный вариант исправления ошибки в НУ