Материальная помощь счет при списании

Такой вывод следует из пункта 28 статьи 217 Налогового кодекса РФ и подтверждается в письме Минфина России от 22 октября 2013 г. № 03-03-06/4/44144. При освобождении от НДФЛ материальной помощи в связи с рождением ребенка учитывайте следующие особенности. Ограничение в 50 000 руб.

распространяется на всю сумму материальной помощи независимо от того, кому она выплачивается: матери, отцу или каждому из родителей.

Поэтому при выплате такой материальной помощи организация вправе потребовать у сотрудника справку по форме 2-НДФЛ с места работы второго родителя, подтверждающую факт получения (неполучения) им материальной помощи и ее размер.

Если сотрудник не предоставит сведения о получении (неполучении) материальной помощи другим родителем, являющимся сотрудником иной организации, то организация вправе самостоятельно запросить у работодателя второго родителя необходимые сведения.

Внимание

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ!

Просуществовавший буквально несколько месяцев отдельный КБК для таких взносов отменен.

Материальная помощь: проводки в учете

Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.

29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

После того как учредители (участники, акционеры) решили направить часть нераспределенной прибыли на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п. 2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ). Для этого руководитель издает приказ.

Выплата материальной помощи

Пример отражения в бухучете материальной помощи, оказанной сотруднику за счет нераспределенной прибыли 7 апреля 2015 года менеджер ООО «Альфа» А.С. Кондратьев написал заявление с просьбой оказать ему материальную помощь.

10 апреля 2015 года прошло общее собрание учредителей, на котором принято решение направить часть прибыли за 2014 год на выплату материальной помощи сотрудникам.

13 апреля 2015 года генеральный директор «Альфы», руководствуясь решением общего собрания участников, издал приказ о выдаче Кондратьеву 4000 руб. материальной помощи за счет прибыли текущего года. Бухгалтер «Альфы» отразил эту операцию 13 апреля 2015 года так: Дебет 91-2 Кредит 73– 4000 руб.

– начислена материальная помощь сотруднику за счет прибыли текущего года. Ситуация: можно ли выдать материальную помощь сотруднику (члену семьи сотрудника) имуществом? Ответ: да, можно.

Как правильно учесть материальную помощь работникам

Поэтому, если по одному и тому же основанию материальная помощь выплачена более одного раза в течение года, то начиная со второй выплаты НДФЛ нужно удерживать. В данной ситуации основанием для выплаты материальной помощи является факт смерти члена семьи сотрудника.

Смерть разных родственников (даже если она случилась в одном налоговом периоде) не может рассматриваться как одно событие. Следовательно, выплаты, связанные со смертью родственников, в целях налогообложения НДФЛ нужно рассматривать не в совокупности, а по каждому случаю смерти родственника отдельно.

То есть в данном случае сотруднику выплачены по разным основаниям две единовременные выплаты в виде материальной помощи:

в связи со смертью матери;

в связи со смертью супруга.

На основании абзаца 3 подпункта 8 статьи 217 Налогового кодекса каждая из этих выплат не подлежит обложению НДФЛ.Фирма может производить выплату за счет нераспределенной прибыли. Для этого необходимо провести собрание учредителей и оформить решение, в соответствии с которым будут выплачены деньги.

Чтобы отразить начисление для данной ситуации, нужно сделать запись Дебет 84 Кредит 73 (76). Сам процесс передачи денежных средств отражают проводкой: Дебет 73 (76) Кредит 50 (51).

Налогообложение и страховые взносы на материальную помощь Материальная помощь не облагается НДФЛ и страховыми взносами:

- Если ее размер не превышает 4000 руб.

- Помощь выплачена при нанесении вреда здоровью из-за стихийного бедствия

- Помощь выплачена при нанесении ущерба в связи с террористическим актом

- Помощь выплачена по причине смерти близкого родственника или самого работника

- Помощь в размере до 50000 руб.

Источники выплаты

Организация вправе оказать сотруднику (члену семьи сотрудника) материальную помощь. Обычно ее выплачивают за счет собственных средств организации. На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года.

Выдать материальную помощь за счет нераспределенной прибыли текущего года или прошлых лет можно только по разрешению учредителей (участников, акционеров) организации. Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей. Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно. Для акционерных обществ такие правила предусмотрены в подпункте 11 пункта 1 статьи 48 и пункте 3 статьи 47 Закона от 26 декабря 1995 г. № 208-ФЗ. Для ООО – в подпункте 7 пункта 2 статьи 33 и статье 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Решение общего собрания должно быть оформлено протоколом (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ), единственного учредителя (участника, акционера) – письменным решением (п. 3 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ, ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу общего собрания в ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

После того как учредители (участники, акционеры) решили направить часть нераспределенной прибыли на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п. 2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ). Для этого руководитель издает приказ.

Что такое материальная помощи – проводка в бухучёте и её правовое регулирование

Под материальной помощью в современной трудовой практике подразумевается выдача работодателем определенных средств сотрудникам в случае наступления какой-либо неблагоприятной ситуации. При этом таковая выдача средств может проводиться в денежной форме, или в каком-либо ином эквиваленте, в том числе в виде продукции предприятия, товаров первой необходимости, оплаты счетов и услуг.

Более подробно о том, что такое материальная помощь работодателя работникам можно прочитать в отдельной статье. Далее же будут рассматриваться основные принципы проводки материальной помощи сотрудникам и нюансы начисления.

Правовое регулирование основных вопросов, связанных с бухгалтерскими проводками материальной помощи раскрывается в следующих нормативах Налогового кодекса:

- Статья 217 НК РФ. Её нормативами устанавливаются принципы налогообложения помощи, выделяемой сотрудникам. В частности, таковая не относится к доходам работников, если соблюдаются основные условия и ограничения, в противном же случае – выделенные в объеме матпомощи средства облагаются налогами в полном размере.

- Статья 270 НК РФ. Нормативы означенной статьи требуют исключения расходов на материальную помощь при проведении учета расходов и налогооблагаемой базы предприятия.

- Статья 422 НК РФ. Она устанавливает отсутствие обложения материальной помощи страховыми взносами, обязательными для заработной платы, премий и большинства иных выделяемых работникам платежей.

Также следует бухгалтерам обратить внимание и на Приказ Минфина №94н от 31.10.2000, где содержится более подробная и конкретная инструкция по оформлению бухгалтерских проводок. В целом, порядок проведения проводки материальной помощи или же, по крайней мере, выдачи таковой работодателем, должен быть закреплен в локально нормативных актах предприятия

Начисление материальной помощи осуществляется бухгалтерией исключительно на основании приказа работодателя. А означенный приказ выдается на основании заявления сотрудника предприятия

В целом, порядок проведения проводки материальной помощи или же, по крайней мере, выдачи таковой работодателем, должен быть закреплен в локально нормативных актах предприятия. Начисление материальной помощи осуществляется бухгалтерией исключительно на основании приказа работодателя. А означенный приказ выдается на основании заявления сотрудника предприятия.

Материальная помощь не относится к премиям и выплатам, связанным непосредственно с осуществлением трудовой деятельности, поэтому она не может начисляться просто регулярно в течение определенного периода или не иметь под собой оснований.

Основания для поддержки

Прежде всего, необходимо понять, что выплата материальной помощи никак не может считаться вознаграждением за заслуги перед предприятием

Неважно, как работает сотрудник, сколько лет, ценен ли он для работодателя. Материальная помощь – это социальная поддержка

Чтобы у работников возникало право просить компанию о помощи, необходимо разработать внутренний документ – положение о социальных гарантиях. В документе должны быть описаны ситуации, которые подлежат вспомоществованию, условия получения и размер выплат.

Существует стандартный набор ситуаций, в которых работникам может понадобиться материальная помощь:

- Рождение (усыновление) ребенка.

- Смерть близкого родственника.

- Смерть самого сотрудника.

- Стихийные бедствия и чрезвычайные ситуации.

- Терроризм.

- Вступление в брак.

- Отпуск.

- Высокие затраты на лечение.

Главными условиями оказания вспомоществования являются:

- наличие заявления от просителя;

- подтверждающие случившееся документы;

- единовременность (это условие не касается выплат в связи со стихийными бедствиями, ЧС и терроризмом).

От автора! Помощь могут оказать не только работодатели, но и государственные органы, например фонд социального страхования.

Материальная помощь к отпуску

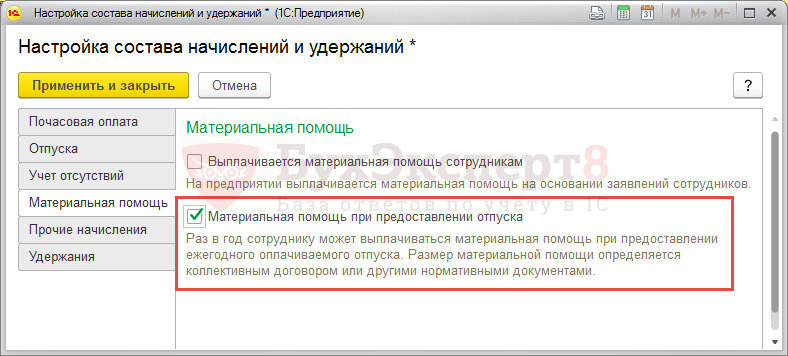

Для начисления материальной помощи к отпуску в 1С ЗУП 3.1 в настройках расчета зарплаты установите флажок Материальная помощь при предоставлении отпуска (Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – вкладка Материальная помощь):

В результате установки флажка появится вид начисления Материальная помощь к отпуску. По умолчанию для вида начисления определена формула расчета суммы кратной окладу (кратность задается при начальной настройке программы). При необходимости формулу можно отредактировать.

Начисление материальной помощи к отпуску в 1С ЗУП 3.1 отразите документом Отпуск. Для расчета такой материальной помощи на основной вкладке поставьте флажок Материальная помощь к отпуску:

В результате на вкладке Начислено (подробно) произойдет расчет по виду начисления Материальная помощь к отпуску:

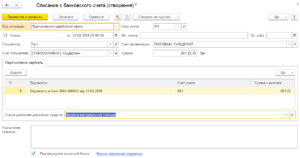

Выплата материальной помощи к отпуску происходит вместе с отпускными. Ведомость можно ввести либо непосредственно из документа Отпуск по команде Выплатить, либо в журнале документов Ведомость…, указав способ выплаты Отпуск и сам документ, по которому происходит выплата.

На какой счет отнести материальную помощь сотруднику?

Согласно нормам действующего законодательства, материальная помощь (далее по тексту – МП) не имеет отношения к выплатам за выполнение трудовых обязательств работника. Также этот вид финансовой поддержки никак не регламентируется в рамках действующих норм трудового законодательства.

Конкретного счета для отражения материальной поддержки, поступившей в адрес сотрудника, не предусмотрено. На практике в процессе оформления бухгалтерских операций используется направление 70, означающее расчетные мероприятия с персоналом по оплате труда.

Поскольку МП не относится к этой категории, в процессе ведения бухгалтерского учета могут возникнуть трудности и путаница.

Страховые взносы с материальной помощи проводки

Лишь после этого исполнительный орган предприятия имеет право потратить выделенные деньги на социальные мероприятия. Во втором случае ждать решения общего собрания не нужно.

Налогообложение и страховые взносы с материальной помощи – что следует учитывать бухгалтеру

Особое внимание бухгалтерам и работодателям следует обратить на порядок учета и налогообложения всей материальной помощи. Так, основные принципы, которым необходимо следовать в контексте рассматриваемого вопроса, могут быть изложены следующим образом:

- При смерти сотрудника или его родственников, весь объем материальной помощи не ограничивается и в полной мере не подлежит налогообложению, вне зависимости от размеров.

- В случае террористического акта или чрезвычайной ситуации материальная помощь с точки зрения освобождения от уплаты налогов также не ограничивается в размерах.

- В случае, если основанием для выдачи материальной помощи является рождение или усыновление работником ребенка, то налоги не снимаются с матпомощи объемом до 50 тыс. рублей на календарный год, при этом сама помощь может начисляться только в течение одного года на каждого ребенка.

- При наличии иных оснований, отличных от вышеуказанных, работодатель вправе выделять работникам материальную помощь, но налогообложению не будет подлежать лишь сумма в размере 4000 рублей в год.

Страховые взносы не начисляются на материальную помощь независимо от её размеров и причин выплаты. Однако соответствующим образом бухгалтерам следует учитывать и тот факт, что материальная помощь в связи с данными обстоятельствами не учитывается и в вопросах расчета среднего заработка.

Какие использовать операции?

Проводка, которую должен сделать бухгалтер при начислении помощи:

- Дт 91.2 «Прочие расходы» Кт 73 «Расчеты с персоналом по прочим операциям» – для своего сотрудника;

- Дт 91.2 Кт 76 «Расчеты с разными дебиторами и кредиторами» – для родственников сотрудника (в случае его смерти).

Примечание от автора! Материальную помощь на предприятии могут выплачивать не только действующим, но и бывшим сотрудникам, а также их родственникам.

Поэтому при выдаче денежных средств проводки будут зависеть от получателя поддержки и способа выплаты:

- Дт 73 Кт 50 «Касса» – при получении наличности сотрудником;

- Дт 73 Кт 51 «Расчетные счета» – при использовании безналичных расчетов;

- Дт 76 Кт 50 (51) – когда денежная помощь оказывается родственникам умершего работника.