Проводки по НДФЛ

|

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Проводки по удержанию и уплате НДФЛ

Дебет | Кредит | Название операции |

75 | 68 | Удержан НДФЛ с дивидендов учредителей и акционеров. |

70 | 68 | Удержан НДФЛ с заработной платы работников. |

73 | 68 | Начислен налог к уплате с материальной помощи работникам. |

76 | 68 | Начислен налог к уплате с доходов гражданско-правового характера. |

66 | 68 | Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица. |

67 | 68 | Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица. |

68 | 51 | Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с дивидендов

Иванову И.А., который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки?

Дивиденды учредителей облагаются налоговой ставкой 9%. С 2015 году ставка на дивиденды увеличивается до 13%, о налогообложении дивидендов читайте по .

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Проводки по удержанию НДФЛ с дивидендов

Сумма | Дебет | Кредит | Название операции |

50000 | 84 | 75 | Начислены дивиденды Иванову |

4500 | 75 | 68 | Удержан налог с дивидендов |

45500 | 75 | 50 | Выплачены дивиденды Иванову |

4500 | 68 | 51 | Налог, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с полученных процентов по кредиту

Предприятие получило краткосрочный кредит от Иванова И.А. в размере 200 000 руб. Проценты за пользование кредитом составили 10 000 руб. Посчитаем НДФЛ в данном примере и выполним необходимые проводки.

На доход в виде процентов с краткосрочного кредита применяется налоговая ставка НДФЛ 13%.

НДФЛ = 10 000 * 13 / 100 = 1300 руб.

Проводки по удержанию НДФЛ с процентов по кредиту

Сумма | Дебет | Кредит | Название операции |

200 000 | 50 | 66 | Получен краткосрочный кредит от Иванова |

10000 | 91 | 66 | Начислены проценты за пользование кредитом |

1300 | 66 | 68 | Начислен НДФЛ к уплате с процентов |

208 700 | 66 | 50 | Возвращены заемные средства с учетом процентов |

1300 | 68 | 51 | Налог, подлежащий уплате, перечислен в бюджет |

Пример расчета НДФЛ с заработной платы

Иванову начислена зарплата с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., также он имеет одного ребенка. Посчитаем НДФЛ с этой зарплату и произведем необходимые проводки по его удержанию:

Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30 000 — 500 — 1400) * 13 / 100 = 3653 руб.

На руки Иванов получит зарплату = 30000 — 3653 = 26347 руб.

Проводки по начислению НДФЛ с зарплаты

Сумма | Дебет | Кредит | Название операции |

30000 | 44 | 70 | Начислена зарплата Иванову |

3653 | 70 | 68 | Удержан налог с зарплаты |

26347 | 70 | 50 | Выплачена зарплата Иванову |

3653 | 68 | 51 | Налог, подлежащий уплате, перечислен в бюджет |

Также вы можете посмотреть пример по расчету НДФЛ с заработной платы в статье «Пример начисления заработной платы».

Проводка по удержанию НДФЛ с заработной платы производится в последний день месяца, за который начислена зарплата.

НДФЛ по другим доходам считается в день получения работником данного дохода.

На этом мы заканчиваем разбираться с налогом на доходы физических лиц. Мы разобрались с понятием НДФЛ, особенностями исчисления, налоговой базой и налоговыми ставками, также вы можете посмотреть отчетность по НДФЛ и и реестр сведений о доходах физических лиц. Далее познакомимся с еще одним налогом — налогом на прибыль.

НДС при УСН

Но при осуществлении некоторых видов деятельности этого налога избежать не получится.

Если организация на УСН получает оплату от покупателя с ошибочно выделенным НДС, и покупателю не выставляется счет-фактура с суммой НДС, то обязанности перечислить налог в бюджет у организации не возникает.

На это указывает письмо МНС от 13.02.04 №03-1-08/1191/15.

Организации на УСН обязаны уплатить НДС в следующих случаях:

- при ввозе продукции на территорию РФ;

- при осуществлении деятельности по договорам простого товарищества, доверительного управления и концессионным соглашениям;

при признании организации налоговым агентом в случаях, установленным законодательством. Эти случаи общие для всех организаций независимо от применяемой системы налогообложения. Такие операции при УСН отражаются в учете теми же проводками по НДС, что и на общей системе.

Организация на УСН не может включить удержанную сумму налога в состав вычетов, так как это право имеют только плательщики НДС

- если организация выставляет клиентам счета-фактуры с выделенным суммой НДС по их просьбе. В таком случае фирме необходимо представить декларацию по НДС. Хотя НК не предусматривает ответственности за ее непредставление для «упрощенцев». Сумму реализации следует полностью включить в доходы, а сумму налога включить в расходы нельзя.

Если организация на УСН является посредником и действует от своего имени, то она выставляет счета-фактуры с НДС. При этом обязанности перечислить сумму НДС в бюджет в этом случае не возникает.

Бухгалтерские Проводки по Учету Товаров

Реализация товаров отражается по Кредиту счета 90 «Продажи» и по Дебету счета 41 «Товары».

Расходы на приобретение, хранение и продажу товаров — на счете 44 «Расходы на продажу».

Списание торговой наценки (если учет ведется по продажным ценам) производится:

Д 90-2 «Себестоимость продаж» К 42 «Торговая наценка» (сторно) — сторнирована торговая наценка

Организация (метод начисления) отгрузила продукцию покупателю в январе 2013 г. на сумму 11 800 руб. (в т.ч. НДС 1 800 руб.)

По договору право собственности на продукцию переходит к покупателю на день отгрузки и передачи покупателю расчетных документов. Деньги от покупатели пришли в апреле 2013 г.

Себестоимость продукции составляет 8 700 руб.

Дт 62 Кт 90.1 (Выручка) — 11 800 руб. — начислена выручка, подлежащая получению от покупателя;

Дт 90.3 Кт 68 (НДС) — 1 800 руб. — начислен НДС по проданной продукции за 1 квартал;

Дт 90.2 (Себестоимость продаж) Кт 43 — 8 700 руб. — списана себестоимость отгруженной продукции.

Поступление товаров от поставщиков в розничной и оптовой торговле

Дт 60 – Кт 50; 51 — Уплачено поставщику за товар;

Дт 41.1; 41.2 – Кт 60 — Оприходованы товары на покупную стоимость;

Дт 41.3 – Кт 60 — Оприходована тара под товарами, полученная от поставщика;

Дт 44 – Кт 60 – Отражены в учете транспортные расходы от поставщика;

Дт 19 – Кт 60 – Отражен в учете НДС по транспортным услугам поставщика;

Дт 63 – Кт 60 – Отражена в учете выявленная при приемке недостача или порча товаров вине поставщика или транспортной компании;

Дт 84 – Кт 60 – Отражена в учете выявленная при приемке недостача или порча товаров;

Дт 19 – Кт 60 — Отражен в учете НДС на поступившие товары в оптовой торговле;

Дт 41.2 – Кт 60 — Отражен в учете НДС на поступившие товары в розничной торговле.

С использованием счета 45

ТМЦ, отгруженные покупателю, до получения денег учитываются на счете 45 «Товары отгруженные».

Основанием для записей по дебету этого счета являются документы на отгрузку.

Дт 45 – Кт 41.1 – Отражены в учете товары отгруженные;

Дт 62 – Кт 90.01.1 — Отражена реализация товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 91.02.1 – Кт 45 – Отражена себестоимость отгруженных товаров;

Дт 51(50) – Кт 62 – Поступили деньги от покупателя.

Реализация товаров покупателю

Дт 62 – Кт 90.01.1 — Отражена реализация товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров;

Дт 51 (50) – Кт 62 – Поступили деньги от покупателя.

В розничной торговле.

Дт 62.Р – Кт 90.01.1 Отражена реализация товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров;

Дт 50 – Кт 62 – Поступили деньги от покупателя в кассу;

Дт 57 – Кт 62 – Отображена оплата банковской картой;

Дт 51 – Кт 57 – Поступление оплаты по платежной карте;

Дт 57 – Кт 62 – Сдача выручки инкассаторам банка;

Дт 51 – Кт 57 – Зачисление инкассированной выручки.

Проводки на Возврат Товара

При возврате качественного товара по соглашению сторон происходит обратная реализация согласно новому договору купли-продажи. Продавец становится покупателем, а покупатель — продавцом.

Бухгалтерские записи в учете продавца и покупателя не сторнируются.

В случае если продавец согласился с предъявленной ему претензией по возврату некачественного товара и подписал акт о возврате товара, то ему следует сторнировать все проводки, которыми отражена реализация возвращенного товара.

Проводки при возврате некачественного товара:

Дт 41 — Кт 60 — отражена стоимость оприходованного товара;

Дт 19 — Кт 60 — учтен «входной» НДС по оприходованному товару;

Дт 68.2 — Кт 19 — принята к вычету сумма «входного» НДС;

Дт 41- Кт 60 — сторнирована стоимость товаров, возвращенных продавцу;

Дт 19 — Кт 60 — сторнирована сумма НДС, предъявленная поставщиком в части стоимости возвращенных товаров;

Дт 68.2 — Кт 19 — сторнирована запись по вычету НДС, относящегося к стоимости возвращенных товаров.

Уценка и Продажа товаров по Сниженным Ценам

Проводки при проведении уценки товара:

Дт 41.1 — Кт 60 — оприходован приобретенный товар;

Дт 19 — Кт 60 — отражена сумма НДС по приобретенным товарам;

Дт 68 — Кт 19 — принят к вычету НДС по приобретенным товарам;

Дт 41.1 — Кт 42 — отражена сумма торговой наценки;

Дт 42 — Кт 41.1 — отражена уценка товара в сумме торговой наценки на приобретенный товар;

Дт 50 — Кт 90-1 — признана выручка от продажи товара по уцененной стоимости;

Дт 90-2 — Кт 41.1 — списана продажная стоимость проданного товара;

Дт 90-3 — Кт 68.02 — начислен НДС с выручки к уплате;

Дт 99 — Кт 90-9 — отражен финансовый результат (убыток).

Какие проводки если штраф по ндфл на 2017 год

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Какие проводки если штраф по ндфл на 2017 год». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Налоговый агент может не исполнять своих обязанностей из-за недобросовестности либо в силу финансовых или каких-то других обстоятельств. В подобной ситуации налоговые органы вправе привлечь его к ответственности.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки.

Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом).

Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет.

С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.303.05.000.

Признанные в бухгалтерском учете пеня и штрафы не имеют своего отображения в налоговом учете, поэтому никак не уменьшат ваше налоговое обязательство.

Одной из мер ответственности является штраф в размере 20% от налога, удерживаемого с доходов физических лиц или перечисляемого в бюджет, в двух случаях:

- при неудержании или неполном удержании налоговым агентом подоходного налога в установленный срок из денежных средств, выплаченных работнику;

- при несвоевременном перечислении или неперечислении удержанной суммы налога в госказну.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Налоговая инспекция может начислить штраф за нарушение налогового законодательства. Например, несвоевременную сдачу декларации или занижение облагаемой базы. Если вы не вовремя перечислите налог, то вам начислят пени.

Начислен штраф — проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции.

О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Штраф за нарушение налогового законодательства относится к налоговым санкциям. Налоговые санкции не уменьшают облагаемую прибыль.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Такой порядок установлен п. 1 ст. 123 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2019 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Доходы

Рассмотрим особенности расчета доходности для разных категорий коммерческих организаций.

Категория 1. Отечественные компании рассчитывают прибыль по следующей формуле:

Прибыль = Доход – Производственные траты

Производственные траты — это расходы, которые напрямую связаны с производством товара либо услуги. К таким затратам относятся общепроизводственные издержки, закупка материалов, оплата труда.

Категория 2. Компании, центральный офис которых находится за рубежом, но в России функционирует постоянное представительство. Рассчитывают прибыль немного по-другому:

Прибыль = Доход – Затраты представительства иностранной компании в РФ.

Доходы, которые получают российские фирмы, делят на две категории:

- Доходы, которые получило предприятие, реализовав товары или услуги.

- Доходы, не связанные с продажей товаров или услуг (внереализационные). К этой категории относятся выручка от сбыта или покупки зарубежной валюты; дивиденды, поступившие от сторонних юридических лиц; подаренное имущество; проценты по ссуде; неустойка за несоблюдение условий контракта партнером или клиентом.

Начисление НДФЛ отражаем в проводках

На сегодняшний день базой для НДФЛ являются определенные виды дохода. Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

Бухгалтер расчетного отдела заносит в журнал хозяйственных операций следующие проводки по начислению НДФЛ для уплаты в бюджет, в зависимости от специфики формирования сумм доходов:

Получите 267 видеоуроков по 1С бесплатно:

| № | Дт | Кт | Первичный документ | |

| 1 | НДФЛ по договорам ГПХ | 76 | 68 | Договор ГПХ |

| 2 | НДФЛ с процентов по краткосрочным займам у физ.лиц | 66 | 68 | Договор займа |

| 3 | НДФЛ с з/платы | 70 | 68 | Регистр налогового учета |

| 4 | НДФЛ при сдаче в аренду помещения у работника фирмы | 76 | 68 | Договор аренды |

| 5 | НДФЛ с материальной помощи сотруднику | 73 | 68 | Заявление сотрудника |

| 6 | НДФЛ с дивидендов | 75 | 68 | Протокол |

| 7 | НДФЛ с процентов по долгосрочным займам у физ.лиц | 67 | 68 | Договор займа |

По какой формуле начисляется НДС

Этот вид налога платят как обычные предприниматели, так и юридические лица

Сам объект налогообложения – это товары или услуги, которые реализуются ими. Важно понимать, что НДС облагаются:

- Продаваемые товары и услуги;

- Имущественные права, которые передаются;

- Производство для себя;

- Операции на импорт.

При этом любая операция должна производиться на российской территории, как оказание услуг, так и продажа любого товара.

В связи с этим расчет такого вида налога является одним из важных аспектов в деятельности бухгалтерии предприятия

Очень важно разбираться в том, как правильно начислять, рассчитывать и заполнять документы в налоговую. В ином случае можно приобрести большие неприятности с налоговыми службами

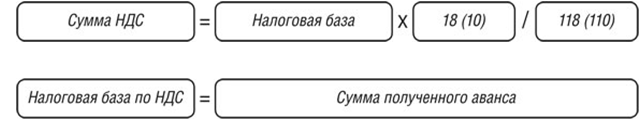

Для того чтобы верно посчитать налог НДС, необходимо обратиться к п.1 ст.166 НК РФ. Формула начисления НДС такова:

При таких расчетах необходимо понимать, что в случае различной ставки на налог, подсчет производится по каждой из них отдельно.

Как известно, нулевая ставка применяется при экспорте товаров, но для этого необходимо подтверждение. Если этого не произошло, то оплата производится по пониженной ставке 10% или для всех остальных товаров 18%.

Немного затруднительно рассчитывать налог при поступлении авансового платежа, ведь этот налог находится уже внутри этой суммы. Поэтому применяется следующая формула:

Получите 267 видеоуроков по 1С бесплатно:

Налоговая база определяется тогда, когда совершается сделка или же поступает платеж. При авансе рассчитывается такая база несколько раз. Используя данные формулы, не возникнет проблем в расчетах.

Ставок налога различают несколько: 0%, 10%, 18%, 10/110, 18/118. Тогда, когда организация использует несколько ставок, нужно отдельно на каждую начислять налог, после чего складывать результаты.

Операции, которые совершаются с НДС, обязательно сопровождаются счетом-фактурой. Он регистрируется в соответствующих журналах учета счетов-фактур.

Виды доходов, на которые должен быть начислен НДФЛ (проводка)

Наиболее часто бухгалтеры сталкиваются с необходимостью произвести расчет налога и правильно внести проводки в нескольких случаях. К таким доходам физических лиц (резидентов и нерезидентов, получающих доход от источников в РФ), с которых подлежит удержать НДФЛ, относятся (п. 1 ст. 208 НК РФ):

- Заработная плата и другие доходы, установленные трудовым договором, а также вознаграждение за выполнение иных обязанностей, оказание услуг, выполнение работ по договорам ГПХ с физлицами.

- Материальная выгода в виде процентной экономии, благодаря получению беспроцентного кредита от работодателя.

- Дивиденды и проценты, выплачиваемые предприятием физлицам.

- Прочие доходы, перечисленные в указанной статье НК.

Заработная плата: НДФЛ-проводки

Рассмотрим для начала удержание НДФЛ и его проводки на примере заработной платы. Работодатель обязан самостоятельно высчитать сумму налога на доход к уплате и перечислить его в бюджет. Величина ставки НДФЛ с зарплаты в общем случае составляет: 13% для сотрудника-резидента (п. 1 ст. 224) и 30% от дохода работника-нерезидента (с учетом исключений п. 3 ст. 224 НК РФ).

Удержание НДФЛ с зарплаты отражается проводкой:

Дт 70 Кт 68/НДФЛ – удержан НДФЛ.

Например, Петрову Ивану Сергеевичу начислена зарплата за январь — 30 000 рублей. Этот сотрудник является резидентом РФ и имеет одного ребенка 5 лет.

Исчисление НДФЛ производится так: разница между доходом сотрудника и вычетом на ребенка умножается на ставку налога.

(30 000 – 1400) х 13% = 3718. Таким образом, НДФЛ с заработной платы составляет 3718 рублей.

Проводка по удержанию налога будет выглядеть следующим образом:

Дт 70 Кт 68/НДФЛ – 3718,00 начислен НДФЛ с зарплаты Петрова И.С.

Не позднее следующего дня после выплаты, налог с зарплаты перечисляется агентом в бюджет:

Дт 68/НДФЛ Кт 51 – 3718,00 налог перечислен в бюджет.

Удержан НДФЛ: проводка с материальной выгоды

Предприятие может предоставить сотруднику малопроцентный, или беспроцентный заем на небольшой период. В этом случае работник имеет своего рода прибыль – материальную выгоду в форме экономии на процентах. Для учета займа используется счет 73/1 «Расчеты по предоставленным займам» в корреспонденции со счетами 50 или 51:

- Дт 73/1 Кт 50(51) – выдан заем работнику

- Дт 73/1 Кт 91/1 – начислены проценты по займу, если заем процентный

- Дт 50 (51, 70) Кт 73/1 – работник вернул сумму займа и проценты.

В день возврата займа удержание НДФЛ производится из дохода, выплачиваемого работнику работодателем по ставке 35% (по беспроцентным займам, и тем, где процентная ставка менее 2/3 от ключевой ставки ЦБ РФ):

- Дт 70 Кт 68/НДФЛ – начислен НДФЛ с материальной выгоды по займу

- Дт 68/НДФЛ Кт 51 – налог перечислен в бюджет

Удержан НДФЛ: проводка по уплате налога с дивидендов

Дивидендами признается прибыль учредителей организации. Размер ставки НДФЛ – 13%, а для нерезидентов — 15%.

В проводках при удержании НДФЛ с дивидендов физлица по Дебету указывается счет 70, если учредитель является сотрудником этой фирмы, либо счет 75, если учредитель не работает в организации. НДФЛ уплачивается в бюджет не позднее следующего дня после выплаты дивидендов учредителю (ст. 226 НК РФ).

- Дт 84 Кт 70 (75) – начислены дивиденды учредителю

- Дт 70 (75) Кт 68/НДФЛ – удержан НДФЛ с дивидендов

- Дт 70 (75) Кт 50(51) – дивиденды выплачены участнику

- Дт 68/НДФЛ Кт 51 – налог перечислен в бюджет.

Основные бухгалтерские проводки по налогам

- Переплата налогов — отражаем в бухучете и возвращаем из бюджета.

- Пени по налогам — оплата штрафа за просрочку налогов.

- Налог на имущество — региональный налог, которым облагаются некоторые виды ОС.

- Транспортный налог — налог, которым облагается транспортное имущество компании.

- Земельный налог — оплачивается всеми собственниками земли, в том числе юридическими лицами.

- Проводки по ЕНВД — как учитывать данный вид налога в бухучете

- Страховые взносы — как платить налоги в ПФР, ФСС и ФОМС.

- НДФЛ — как организации должны платить подоходный налог за сотрудников. Отражение НДФЛ в проводках.

- Единый социальный налог — 34% за работников организации.

Налог на прибыль

- Налог на прибыль — классификатор и основные проводки по начислению и уплате.

- Отражение налоговых убытков — если предприятие понесло убытки, их можно учесть к уменьшению базы налога на прибыль будущих периодов.

- ОНО и ОНА — что это такое и как отразить начисление и списание их в проводках.

НДС

- Основные проводки по НДС — список главных типовых операций по начислению и уплате налога.

- Проводки по списанию НДС– операции по погашению налогового долга либо включение сумм налогов (уплаченных или подлежащих уплате) в состав затрат или убытков.

- Проводки НДС по реализации — учет налог при продаже товаров и услуг.

- Отражение в проводках НДС к вычету — уменьшаем базу НДС.

- Возмещение НДС — как получить компенсацию по НДС из бюджета.

- Восстановление НДС — как восстановить списанный ранее НДС.

- Начисление НДС — способ расчета и ставки по налогу.

- Оплата НДС — как произвести уплату и отразить в бухучете.

- НДС с авансов — как учесть авансовые суммы.

- Экспортный НДС — особенности работы с экспортом.

УСН

- Налоги по УСН — какие налоги платятся при упрощенной системе налогооблажения.

- Минимальный налог — способ уплаты налогов для УСН, если предприятие имеет минимальный оборот.

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

В 2016 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

Разницы

Показатели в фискальных и бухгалтерских отчетах совпадают не всегда. Так прибыль, фигурирующая в налоговой декларации, часто не равна сумме чистой прибыли, получившихся по бухгалтерским документам. Значит и налог, который подлежит уплате, и налог по документам бухучета, могут иметь совершенно разные величины. Чтобы они совпали, государство утвердило правило, которое называется ПБУ 18/02.

Не все организации обязаны применять данное правило. От него освобождены кредитные и государственные учреждения. Также это правило не применяют организации, работающие по упрощенной финансовой, бухгалтерской отчетности.

Для тех, кто использует правило

Разности между фискальной и бухгалтерской выручкой бывают временными либо постоянными. Последние случаются, если затраты или доходы указываются только в одном учете — фискальном или бухгалтерском. Такое происходит в следующих ситуациях:

- Затраты или доходы не могут быть включены в расчет базы, с которой платится «прибыльный» налог, но должны использоваться при составлении бухгалтерской отчетности.

- Затраты или доходы фигурируют только при налогообложении, но в бухгалтерских отчетах этих сумм нет.

Постоянные траты, которые записываются только в один учет и пропускается в другом, называют ПНО. А доходы, из-за которых получаются разницы временной группы, называются ПНА.

ПНО

К группе постоянных НО относятся, например, траты на проведение корпоратива или стоимость имущества, которое было получено бесплатно.

Размер ПНО рассчитывается так:

ПНО = сумма затрат, которые включены только в налоговую отчетность * налоговую ставку (20%)

ПНО = сумма затрат, которые включены только в бухгалтерскую отчетность * налоговую ставку (20%).

ПНА

К постоянным налоговым активам относят, например, государственную пошлину, которая была выплачена за недвижимость, приобретенную не для последующей перепродажи.

Этот показатель можно вычислить по формулам:

ПНА = сумма затрат, которые фигурируют только в фискальной отчетности * 20% (налоговая ставка)

ПНО = сумма затрат, которые фигурируют только в документах бухучета * 20%.

Постоянные разницы: проводки и отчетность

НО постоянной группы записываются в дебетовом счете 99. При этом по кредиту вносится цифра 68.

Постоянные НО необходимо записывать наоборот: дебет по счету 68, а кредит по счету 99.

Приведем пример. ОАО «Снеговик» безвозмездно принял денежную помощь в размере 200 000 рублей.

Бухгалтер должен отразить эту операцию так:

Д 51 К 9-1-1 200 000 рублей.

Принятые безвозмездно деньги признаются в числе остальных доходов акционерного общества.

Эта операция отражается в бухгалтерских документах, но в налоговую отчетность ее включать не нужно. Поскольку деньги, поступившие безвозмездно, не подлежат налогообложению. Поэтому необходимо сделать проводку:

Д 68 К 99 ПНА 40 000 рублей (200 000 * 20%)

Пример проводки и расчет

Налог на прибыль уплачивается ежеквартально, поэтому бухгалтера внимательно подходят к вопросу, чтобы в следующем отчетном периоде не получились остатки любого рода. Для удобства изучения темы рекомендуется изучить конкретный пример расчета значения.

Пример: Компания ООО «БашВентМонтаж» делает расчеты на прибыль каждый квартал.

Начисленные платежи за 2019 год представлены следующим образом:

- за 1 квартал – 250 тыс. рублей;

- за 1 полугодие – 550 тыс. рублей;

- за 9 месяцев – 750 тыс. рублей;

- за 2019 год – 1 млн. рублей.

В результате бухгалтер компании отражает записи, указанные в таблице:

| Наименование операции | Дебет | Кредит | Рассчитанные суммы, тыс. рублей |

| Начисление за 1 квартал | 99 | 68 | 250 |

| Оплата за 1 квартал | 68 | 51 | 250 |

| Начисление за 1 полугодие | 99 | 68 | 300 (550-250) |

| Оплата за 2 квартал | 68 | 51 | 300 |

| Начисление за 9 месяцев | 99 | 68 | 200 (750-550) |

| Оплата за 3 квартал | 68 | 51 | 200 |

| Начисление по итогам года | 99 | 68 | 250 (1 млн рублей – 750 тыс. рублей) |

| Оплата за 4 квартал | 68 | 51 | 250 |

Если компания в какой-либо квартал уходит в убыток, корректируют данные бухгалтерского отчета. В случае убытка уплаченный уже налоговый аванс – сумма, внесенная в предыдущем налоговом периоде – превышает рассчитанное значение на данный момент (по завершению квартала, в котором прибыли нет).

Пример

Рассматривается ситуация на примере ООО «БашВентМонтаж». Берутся значения налогов за первый квартал 300 тыс. рублей и за первое полугодие в 250 тыс. рублей.

В проводках представляется следующая ситуация:

| Наименование операции | Дебет | Кредит | Рассчитанная сумма |

| Аванс за 1 квартал – начисление | 99 | 68 | 300 тыс. рублей |

| Рассчитанный налоговый аванс за 1 квартал – оплата | 68 | 51 | 300 тыс. рублей |

| Корректировка уплаченного аванса за 1 полугодие | СТОРНО 99 | СТОРНО 68 | 50 тыс. рублей (300-250) |

Налог на прибыль уплачивается в обязательном порядке, что регламентируется законодательством

В представленном вопросе важно учитывать имеющиеся утвержденные формы, которые предотвращают возникновение проблем с отчетностью у компаний перед государством

НДФЛ – проводки:

- Удержан НДФЛ из заработной платы – проводка Д 70 К 68.1 выполняется при расчетах с работниками, занятыми по трудовым договорам. Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Пример расчета подоходного налога и формирования типовых проводок:

Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб. Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб. Рассчитаем сумму налога к удержанию и выполним бухгалтерские проводки.

КБК НДФЛ за работников 2017

Сумма НДФЛ = (47000 – 1400) х 13 % = 5928 руб. К выдаче Панкратову «на руки» остается 41072 руб.

Проводки:

- Д 44 К 70 на 47000 руб. – начислен заработок за январь.

- Д 70 К 68.1 на 5928 руб. – отражено удержание НДФЛ.

- Д 70 К 50 на 41072 руб. – отражена выплата наличностью заработка из кассы компании.

- Д 68.1 К 51 на 5928 руб. – произведено перечисление налоговой суммы в бюджет.

Дополним условия примера. Предположим, Панкратов И.М. предоставил займ своей организации размером 150000 руб. с выплатой процентов в сумме 8000 руб. Начислим с процентов НДФЛ по расчетной ставке в 13 %.

Сумма НДФЛ = 8000 х 13 % = 1040 руб.

Проводки:

- Д 50 К 66 на 150000 руб. – отражен займ.

- Д 91 К 66 на 8000 руб. – отражены проценты.

- Д 66 К 68.1 на 1040 руб. – начислен налог.

- Д 66 К 50 на 151040 руб. – с учетом полагающихся процентов займ возвращен наличностью.

Вывод – начисление НДФЛ с помощью проводок – это обязательная процедура выплаты любых доходов физлицам, за исключением необлагаемых операций. Налоговые ставки регламентированы на законодательном уровне и варьируются по категориям сотрудников.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.