Типовые проводки по НДС по приобретенным ценностям

Учет НДСпо приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

См. также материал«Какие основания и как списать НДС на 91 счет?»

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в материале«Когда восстанавливать НДС»

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

Начислен НДС — проводки по реализации

Если при реализации используется счет 90, на котором отражаются продажи, то в бухгалтерском учете НДС проводки должны быть такими:

Дт 62 Кт 90 — отражаем реализацию произведенной продукции.

Дт 90 Кт 68 — начисляется НДС от продаж объектов, являющихся продуктами предпринимательской деятельности. Запись проводится при оформлении соответствующего счета-фактуры.

Если реализация сопровождалась использованием счета 91, предназначенного для учета прочих доходов и расходов, то НДС-проводки следующие:

Дт 62 Кт 91 — отражаем реализацию, например, основного средства.

Дт 91 Кт 68 — начисляем НДС с такой реализации. Точно так же начисляется НДС, когда предприятие передает активы на безвозмездной основе. Запись проводится в соответствии с выданным счетом-фактурой.

Кроме того, при операциях с НДС проводки могут быть еще и такими:

Дт 76 Кт 68 — начисляется НДС с пришедших авансов. Запись ведется по выданному счету-фактуре на авансовый платеж.

Дт 68 Кт 76 — зачитывается налог с уплаченного аванса после проведения отгрузки. Запись проводится по выданному счету-фактуре.

Дт 08 Кт 68 — начисляется НДС на строительно-монтажные работы, проведенные за счет собственных ресурсов (материальных и трудовых). Запись проводится по оформленной справке-расчету.

Дт 68 Кт 51 — погашается задолженность по НДС. Запись проводится по банковской выписке.

Примеры проводок при начислении НДС

Для того чтобы полностью разобраться как работают проводки, приведем примеры их использования.

Пример 1.

По происшествию времени некоторые продукты были реализованы общей суммой на 175 849 руб., налог от этого составил 26 824 руб. Причем проданы были по деятельности, которая облагалась ЕНВД, таким образом, налог восстанавливался. Последняя часть денежной суммы от покупателя поступила в течение трех недель:

Пример 2.

Предприятие в течение месяца закупала продукцию у одной фирмы и распродавала ее своим покупателям. Был один месяц, когда товар был продан полностью. Первая партия составила 6 000 руб., налог 915 руб., продаваемая партия получилась 10 000 руб., налог – 1 525 руб:

Фирма имеет право уменьшать свой налог, поэтому направит налог по закупке из счета 19 в 68. Произведя все необходимые операции можно получить прибыль, которая отразится по счету 99.

Важным моментом считается расчет налога, который должен попасть в бюджет.

Этот пример говорит об общей ситуации, когда товар отгружается по факту. Если бухгалтер собрался подсчитывать полученную прибыль, а также налог, который отправится в бюджет, необходимо перед глазами иметь данный образец расчета.

Важно понимать, что для бухгалтера довольно тяжелой задачей является расчет налога и использование проводок. В отличие от некоторых видов налогообложения, налог на НДС обязаны платить абсолютно все организации, независимо от вида деятельности или формы собственности

Нужно постоянно следить за обновлением законодательства в этой области, иначе можно неверно заполнить декларацию, и ее придется переделывать. Заполнение предусматривает следование определенным правилам и условиям, которые также можно найти в законодательстве. При верном заполнении предприниматели и предприятия не будут иметь никаких проблем с налоговой службой своего города.

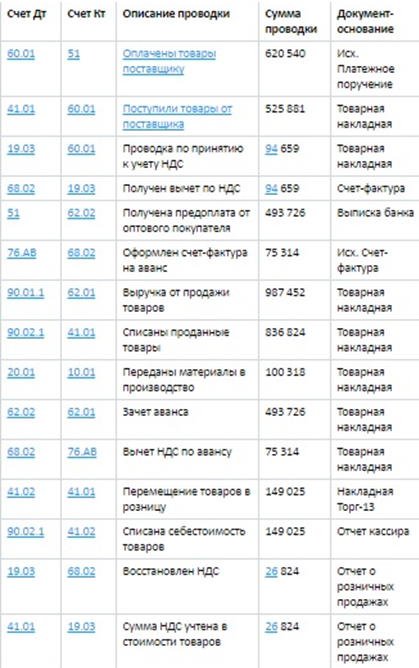

Пример проводок по НДС

Организация продала оптовому покупателю товары на условиях 50% предоплаты на сумму 987 452 руб. (НДС 150 628 руб.). Перед этим товары были приобретены у поставщика на сумму 620 540 руб. (НДС 94 659 руб.).

Позже, часть этих товаров на сумму 175 849 руб. (НДС 26 824 руб.) была реализована в розницу по деятельности, облагаемой ЕНВД. НДС восстановлен. Оставшаяся часть оплаты от оптового покупателя была перечислена через три недели.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | 51 | Оплачены товары поставщику | 620 540 | Исх. Платежное поручение |

| 41.01 | 60.01 | Поступили товары от поставщика | 525 881 | Товарная накладная |

| 19.03 | 60.01 | Проводка по принятию к учету НДС | 94 659 | Товарная накладная |

| 68.02 | 19.03 | Получен вычет по НДС | 94 659 | Счет-фактура |

| 51 | 62.02 | Получена предоплата от оптового покупателя | 493 726 | Выписка банка |

| 76.АВ | 68.02 | Оформлен счет-фактура на аванс | 75 314 | Исх. Счет-фактура |

| 90.01.1 | 62.01 | Выручка от продажи товаров | 987 452 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 836 824 | Товарная накладная |

| 20.01 | 10.01 | Переданы материалы в производство | 100 318 | Товарная накладная |

| 62.02 | 62.01 | Зачет аванса | 493 726 | Товарная накладная |

| 68.02 | 76.АВ | Вычет НДС по авансу | 75 314 | Товарная накладная |

| 41.02 | 41.01 | Перемещение товаров в розницу | 149 025 | Накладная Торг-13 |

| 90.02.1 | 41.02 | Списана себестоимость товаров | 149 025 | Отчет кассира |

| 19.03 | 68.02 | Восстановлен НДС | 26 824 | Отчет о розничных продажах |

| 41.01 | 19.03 | Сумма НДС учтена в стоимости товаров | 26 824 | Отчет о розничных продажах |

Бухгалтерские проводки по учету НДС (с примерами) в 2019 году

> налоговый учет > Бухгалтерские проводки по учету НДС (с примерами) в 2019 году

Что такое налог на добавленную стоимость, и зачем он нужен, мы разбирались здесь. В рамках этой статьи рассмотрим, как происходит в бухгалтерии учет НДС, какие проводки отражаются в бухгалтерском учете. Также здесь вы найдете пример учета налога с покупаемых и реализуемых товаров с проводками (начисление и возмещение налога на добавленную стоимость).

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

О том, какие проводки выполняются при учете НДС с авансов полученных и выданных смотрите здесь.

Онлайн калькулятор НДС – мгновенный расчет налога прямо на сайте.

Типовые проводки по отражению НДС

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

О том, как рассчитать и как выделить налог на добавленную стоимость из суммы читайте в предыдущей статье.

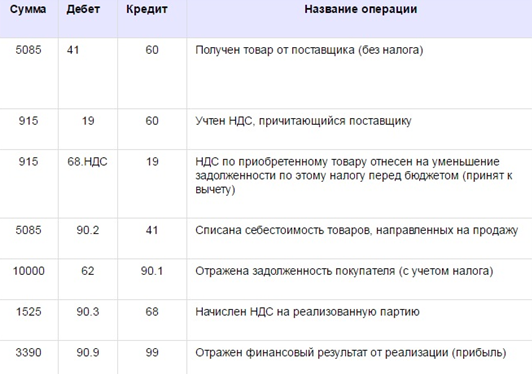

Пример учета НДС с проводками

Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС).

К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

https://www.youtube.com/watch?v=9GqFofQ7-4U

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.

), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60.

Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

- Д90/2 К41 – списана себестоимость товаров (12500)

- Д62 К90/1 – отражена сумма выручки от продажи с НДС (23600)

- Д90/3 К68.НДС – начисление налог с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на сч. 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.Проводки:

Советуем почитать статью об изменениях НДС в 2015 году – по этой ссылке.

Оцените качество статьи. Мы хотим стать лучше для вас:

Начисление НДС с поступлений

НДС облагаются:

- Продажа товаров, услуг, работ в России.

- Передача имущественных прав.

- Производство для собственного потребления.

- СМР для собственного потребления.

- Импортные операции.

В любом случае местом реализации должна быть территория РФ. Это значит, что товары должны храниться или находиться на момент отгрузки в РФ, услуги, которые оказывает фирма, должны быть исполнены в РФ или территориях под ее юрисдикцией, пункты отправления – РФ и т.д.

Чтобы найти налоговую базу по НДС определяется на момент дня передачи покупателю товаров (оказанию услуг и т.д.), либо, на момент поступления денежных средств по данной реализации. Если договором предусмотрены авансы, то рассчитывать базу нужно будет несколько раз. В этом случае нужно применить расчетные ставки налога.

Ставки налога НДС:

- 0%

- 10%

- 18%

- 10/110 и 18/118

При операциях, облагаемых НДС нужно составлять счета-фактуры, либо УПД, Документы оформляются в двух экземплярах. У поставщика и покупателя они регистрируются в книге продаж и покупок. Посредники, выполняющие операции, облагаемые НДС, должны в обязательном порядке вести журнал учета счетов-фактур.

Налог начисляется отдельно по каждой ставке, если фирма применяет несколько. Затем их складывают и получают общую сумму налога. Расчет НДС осуществляется путем заполнения декларации.

НДС по реализации начисляется по дебету счета 90.3. По внереализационным поступлениям – 91.2. По кредиту корреспондируют со счетом 68.

- Дебет 90.3 Кредит 68 –НДС по реализации при отгрузке

- Дебет 90.3 Кредит 76 –НДС по реализации при оплате

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам отгруженным

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам оплаченным

НДС: проводки по начислению и уплате

Налогом облагают поступления от реализации ТМЦ, услуг, передачи прав, производства и СМР, а также проведенных импортных операций. Все они должны осуществляться на территории РФ, т.е. ТМЦ – храниться или отгружаться в РФ, услуги, оказываемые фирмой, исполняться там же, а все пункты отправления находиться в стране или на территориях под ее юрисдикцией.

Налоговая база определяется на момент передачи ТМЦ/услуг либо поступления средств от сделки. В РФ действуют разные ставки налога:

- 0%;

- 10%;

- 18%.

Если фирма применяет несколько ставок, то учет ведется отдельно, а при составлении отчетности данные суммируют. Расчет НДС оформляют декларацией.

По операциям продаж начисление НДС фиксируют по дебету счета 90/3, по внереализационным поступлениям – сч. 91/2. Рассмотрим, какими записями оформляют уплату и начисление НДС. Проводки:

Действия | Д/т | К/т |

Начислен НДС к уплате в бюджет в выручки. Запись производится на дату продажи. | 90/3 | 68 |

НДС с суммы прочих поступлений | 91/2 | 68 |

Уплачен НДС | 68 | 51 |

Безвозмездное оказание услуг

Прибыль у поставщиков отсутствует, если они совершают подобные операции. При этом выручка тоже отсутствует. Но Налоговое Законодательство всё рассматривает такое взаимодействие как завершённую сделку.

Определение налогов по прибыли – ещё одна особенность, с которой связана такая деятельность. В состав прочих для бухгалтерского учёта включают все расходы, которые понесла одна из сторон. Но для налогового учёта они не относятся к тратам, за счёт которых уменьшается база.

Важно! Большую часть строк будет занимать счёт, обозначающийся как 91/2. 19 и 68 – другие цифры, которые сохраняют актуальность в этом случае.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материалКак налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца

Неподтвержденный экспорт

Начисление НДС по неподтвержденным экспортным поставкам отражайте проводкой:

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по неподтвержденному экспорту.

Если впоследствии экспорт будет подтвержден, то начисленный ранее налог подлежит возврату (абз. 2 п. 9 ст. 165 НК РФ). Это отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– принят к вычету НДС, начисленный по ставке 10 или 18 процентов по неподтвержденной экспортной поставке.

Если экспорт не будет подтвержден в течение трех лет после реализации товаров, то ранее начисленный НДС списывается на расходы и уменьшает налогооблагаемую прибыль (письмо Минфина России от 27 июля 2015 г. № 03-03-06/1/42961, постановление Президиума ВАС РФ от 9 апреля 2013 г. № 15047/12):

Дебет 91-2 Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– списан НДС, уплаченный в бюджет по неподтвержденной экспортной поставке.

Подробнее о начислении и возмещении НДС по неподтвержденным экспортным поставкам см. Как поступить, если экспортный НДС не был подтвержден.

Дополнительно о видах услуг

Услуги относят к видам деятельности, у которых нет материального выражения. Результаты этой деятельности используются для проведения дальнейших операций.

Вот лишь некоторые направления, с которыми на практике сталкиваются чаще всего:

- Обучение.

- Связь.

- Риелторы.

- Консультации.

- Хранение.

- Транспорт.

- Аудиторы.

- Информация, и так далее.

В состав затрат на основании первичных документов включают все услуги, составляющие данный список. Договора и акты – основные типы доказательств.

Внимание! Основные положения, связанные с услугами, содержатся в разных статьях ГК РФ: 37-41, 47-49, 51, 52. Исполнитель и заказчик услуг становятся основными действующими лицами

Порядок бухучёта у каждого из них отличается, хотя есть и общие черты.

Вид деятельности и режим налогообложения становятся главными факторами, когда речь идёт об исполнителях. ЕНВД и УСН – это самые распространённые режимы, поскольку они способствуют снижению расходов на уплату налогов.

Бухгалтерские проводки по учету НДС

Организация сталкивается с налогом на добавленную стоимостью при покупке товаров, материалов (услуг, работ) а также при их дальнейшей продаже. Об объекте налогообложения НДС можно прочитать здесь.

При покупке товаров поставщик предъявляет сопроводительные документы, в числе которых должен находиться счет-фактура. Счет-фактура выплачивается в случае, если поставщик является плательщиком НДС.

Выставленный счет-фактура содержит сведения об общей стоимости товара с учетом налога, а также отдельно выделяется сумма НДС. Этот НДС организация покупатель может направить к вычету (к возмещению из бюджета). Сделать это можно при условии, что организация является плательщиком данного налога (не освобождена от уплаты НДС), а также при наличии правильно оформленного счета-фактуры.

Принимая товары (и прочие ценности, работы, услуги) к учету, покупатель выделяет сумму НДС на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям», а по оставшейся стоимости приходует товары на склад.

Соответствующие проводки приведены ниже.

Проводки по учету НДС, предъявленного поставщиком:

Д19 К60 – выделен НДС по приобретенным ценностям.

Д41 (10, 08..) К60 – оприходованы приобретенные ценности по стоимости за вычетом НДС.

Д68.2 К19 – НДС по приобретенным ценностям направлен к вычету.

При продаже товаров, продукции организация продавец начисляет на стоимость ценностей, согласованной между покупателем и продавцом, НДС.

Проводки по начислению НДС продавцом имеют вид:

Д90.3 К68.2 – начислен НДС к уплате по реализованным ценностям (если продажа оформляется через счет 90 «Продажи»).

Д91.2 К68.2 – начислен НДС к уплате по реализованным основным средствам, материалам (когда продажа оформляется через счет 91 «Прочие доходы и расходы»).

На субсчете 68.2 по дебету собирается НДС со всех приобретенных ценностей, по кредиты – НДС к уплате со всех реализованных товаров, материалов, продукции и прочих ценностей.

Разность между кредитом и дебетом субсчета 68.2 определяет сумму налога, которую организация обязана заплатить в бюджет в соответствии с порядком уплаты данного налога. Если же дебетовый оборот счета 68.2 больше кредитового, то НДС подлежит возмещению из бюджета.

Если организация перечисляет аванс поставщику или же получает аванс от покупателя, то присутствует некоторые особенности учета НДС в данном случае. Об этих особенностях поговорим в отдельной статье.