Бухгалтерский учет договора займа – проценты и проводки

Выданные организацией займы являются финансовыми вложениями. Учет выданных займов ведется на счете 58 “Финансовые вложения”. Предоставленные займы отражаются по дебету счета 58 в корреспонденции со счетом 51 или другими соответствующими счетами. Возврат займа отражается обратной проводкой.

Для целей налогового учета в соответствии с п.6 ст. 271 НК РФ причитающиеся к получению проценты по договорам займа признаются доходами на конец каждого отчетного периода (если срок действия договора превышает квартал).

Дебет 58 Кредит 51 – Выдан заем.

Ежеквартально (ежемесячно)

Дебет 58 Кредит 91 – Начислены причитающиеся по договору займа проценты;

Дебет 51 Кредит 58 – Получены на расчетный счет проценты по займу;

Дебет 51 Кредит 58 – Отражен возврат займа.

Бухгалтерский учет у заемщика

Займы подразделяются на краткосрочные (со сроком погашения не более 12 месяцев) и долгосрочные (более 12 месяцев).

Для учета краткосрочных займов планом счетов предусмотрен счет 66 “Расчеты по краткосрочным кредитам и займам” для учета долгосрочных счет 67 “Расчеты по долгосрочным кредитам и займа”.

Долгосрочные займы можно учитывать на счете 67 до срока погашения, а можно перенести на счет 66, после того как до наступления срока погашения останется 365 дней.

Дебет 51 (50,52) Кредит 66 (67) – Получен заем в рублях (в валюте);

Дебет 10 Кредит 66 (67) – Получен заем в виде материальных ценностей;

Дебет 41 Кредит 66 (67) Получен заем в виде товаров;

Дебет 66 (67) Кредит 51 (50,52) – Отражен возврат займа;

Дебет 66 (67) Кредит 10 – Отражен возврат займа;

Дебет 66 (67) Кредит 41 – Отражен возврат займа.

К этим счетам открываются субсчета, на которых учитываются затраты связанные с получением и использованием заемных средств.

Это прежде всего проценты по займам, помимо процентов к расходам относятся дополнительные затраты, связанные с получением заемных средств (консультационные, информационные услуги, по размножению документов и т.д. и т.п.), а также курсовые разницы.

По общему правилу проценты по займам включаются в расходы того периода, к которому они относятся. Исключением из этого правила являются два случая.

В первом случае заемные средства используются для предварительной оплаты МПЗ, товаров, работ и услуг. При этом проценты, начисленные до их получения, увеличивают дебиторскую задолженность в связи с их предварительной оплатой. Проценты, начисленные после получения, учитываются по общему правилу.

Дебет 51 Кредит 66 – Получен заем;

Дебет 60 с/сч “Авансы выданные” Кредит 51 – Произведена предварительная оплата МПЗ;

Дебет 60 с/сч “Авансы выданные” Кредит 60 с/сч “Проценты по займам” – Начислены проценты по займу (до момента получения МПЗ);

Дебет 60 с/сч “Проценты по займам” Кредит 51 – Оплачены проценты по займу;

Дебет 10 Кредит 60 – Получены МПЗ от поставщика;

Дебет 19 Кредит 60 – Отражен НДС по полученным МПЗ;

Дебет” 60 Кредит 60 с/сч “Авансы выданные” – Зачтен авансовый платеж;

Дебет 68 Кредит 19 – Принят к вычету НДС;

Дебет 91 Кредит 66 с/сч “Проценты по займам” – Начислены проценты по займу (после оприходования МПЗ);

Дебет 66 с/сч “Проценты по займам Кредит 51 – Оплачены проценты по займу;

Дебет 66 Кредит 51 – Отражен возврат займа.

Во втором случае заемные средства используются для приобретения или строительства инвестиционных активов, по которым начисляется амортизация. В этом случае расходы по обслуживанию займа включаются в первоначальную стоимость этого актива.

Пример проводок при займе от юридического лица

Пример:

Фирме предоставлен денежный заем сроком на 11 месяцев по ставке 12% годовых в сумме 350 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен денежный заем | 350 000 | Договор займа Выписка банка |

| 91.2 | 66 | Начислены проценты по договору займа | 38 500 | Бухгалтерская справка |

| 66 | 51 | Перечислены проценты | 38 500 | Платежное поручение |

| 66 | 51 | Погашен заем | 350 000 | Платежное поручение |

Если заимодавец физическое лицо, с суммы уплаченных ему процентов нужно удержать НДФЛ: 13% — для резидентов и 35% — для нерезидентов. Данная операция оформляется проводкой: Дебет 73 (76) Кредит 68 НДФЛ. Перечисление процентов физическому лицу осуществляется записью Дебет 66 (67) Кредит 51 (50).

Проводки по начислению процентов полученного займа

Получение займа часто сопровождается обязанностью уплачивать проценты за его использование в течение определенного промежутка времени. В определенных ситуациях они нормируются.

Проценты по полученным займам отражают записью по дебету счета прочих расходов 91.2 и кредиту 66 (краткосрочный займ) или 67 (долгосрочный займ) счетов. Их начисляют каждый месяц при методе начисления, если срок займа больше года. При кассовом методе – в день перечисления процентов.

При выдаче займа в иностранной валюте возникает необходимость учета курсовых разниц. При кассовом методе такая ситуация невозможна.

Типовые проводки в бухучете

При строительстве объектов недвижимости, проценты по займу включаются в их первоначальную стоимость:

После окончания строительства делают запись:

Дебет 91.2 Кредит 66 (67).

Если процентная ставка превышает норматив по контролируемой задолженности, тогда возникает отложенное налоговое обязательство, которое нужно отразить по:

дебету счета 68.4.2 и кредиту 77 счета.

Пример проводок при займе от юридического лица

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен денежный заем | 350 000 | Договор займаВыписка банка |

| 91.2 | 66 | Начислены проценты по договору займа | 38 500 | Бухгалтерская справка |

| 66 | 51 | Перечислены проценты | 38 500 | Платежное поручение |

| 66 | 51 | Погашен заем | 350 000 | Платежное поручение |

Если заимодавец физическое лицо, с суммы уплаченных ему процентов нужно удержать НДФЛ: 13% — для резидентов и 35% — для нерезидентов. Данная операция оформляется проводкой: Дебет 73 (76) Кредит 68 НДФЛ. Перечисление процентов физическому лицу осуществляется записью Дебет 66 (67) Кредит 51 (50).

Займ от физического лица

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 50 | 66 | Получен денежный заем | 80 000 | Приходный кассовый ордер |

| 91.2 | 66 | Начислены проценты | 600 | Бухгалтерская справка |

| 73 | 68 НДФЛ | Удержан НДФЛ с процентов | 78 | Бухгалтерская справка |

| 66 | 50 | Выплачены проценты | 522 | Расходный кассовый ордер |

| 66 | 50 | Погашен заем | 80 000 | Расходный кассовый ордер |

Как отразить в учете возврат займа и выплату процентов

Внесение денег в кассу организации или перевод их на ее расчетный счет должно производиться в установленные сроки сотрудником, которому выдан займ. Проводки выполняются по кредиту счетов, на которых производилось начисление.

Дебет | Кредит | Примечание |

58 | 50 | Внесены деньги в кассу |

58 | 51 | Перечислены деньги на расчетный счет |

58 | 70 | Удержана часть зарплаты для возмещения займа и процентов |

73.1 | 50 | Внесено в кассу возмещение по беспроцентному займу |

73.1 | 51 | Перечислены деньги на расчетный счет погашение беспроцентного займа |

73.1 | 70 | Удержана часть зарплаты для возмещения беспроцентного займа. |

Существует мнение, что удерживать из заработной платы задолженность по займам и процентам нельзя. Оно основывается на статье 137 Трудового кодекса, в которой перечислены все виды возможных удержаний. Список закрытый. В других федеральных законах указываются некоторые дополнительные обоснования определенных удержаний из заработной платы, но погашение займов нигде не упоминается. Вопрос спорный, возможно, Государственная инспекция труда найдет в таком удержании нарушения. Если все-таки организация приняла решение погашать задолженность с помощью удержания части зарплаты, нужно обязательно внести это в договор и взять с сотрудника заявление о согласии.

Иные виды вложений

Если финпомощь поступила в виде ОС, то в балансе эта операция оформляется такими проводками:

- Д-т 08 К-т 98 – рыночная стоимость полученного оборудования.

- Д-т 01 К-т 08 – введение имущества в эксплуатацию.

- Д-т 20 К-т 02 – начисление амортизации.

- Д-т 98 К-т 91 – стоимость ОС списана в прочие доходы.

Рассмотрим, как оформляется финпомощь в виде материалов:

- Д-т 10 К-т 98 – рыночная стоимость полученных материалов.

- Д-т 20 К-т 10 – израсходованные материалы списаны в прочие доходы.

https://www.youtube.com/watch?v=ytcopyrightru

Финпомощь может также направляться на погашение убытков организации. Рассмотрим детальнее. Как эту операцию отразить в балансе на конкретном примере.

По итогам года фирма получила убыток в 1 млн руб. Учредители Иванов и Петров, до утверждения отчетности, приняли решение покрыть убыток за счет собственных средств. Иванов внес на счет Фирмы 520 тыс. руб., а Петров — 480 тыс. руб.

Д-т | К-т | Сумма, тыс. руб. | Операция |

75 | 84 | 520 | Частичное погашение убытка Ивановым А. А. |

480 | Частичное погашение убытка Петровым Б. Б. | ||

51 | 75 | 520 | Поступление средств от Иванова |

480 | Поступление средств от Петрова |

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Вот как отражается финансовая помощь в бухгалтерском балансе.

Проценты по займам выданным – проводки

Для отражения в бухгалтерском учете выданных третьим лицам заемных средств применяют счет 58.3. Этот счет нельзя использовать для проведения операций по предоставлению займов своим работникам (правило распространяется на процентные и беспроцентные ссуды персоналу). Если кредит относится к группе обеспеченных (заемщик в качестве гарантии погашения долга представляет векселя), то его учет должен вестись обособленно от других займов.

Проводки по начислению процентов по займу выданному должны увеличивать доход организации. Каждый заимодавец самостоятельно идентифицирует тип доходных поступлений:

- от обычных видов деятельности компании (если платежи по процентам являются постоянным источником прибыли);

- в составе прочих доходных поступлений.

Как будут показываться проценты по договору займа, проводки какого типа будут применяться – эта информация должна быть закреплена в учетной политике. В зависимости от прописанных договором условий обслуживания ссуды проценты могут оплачиваться на ежемесячной основе, поквартально или единоразово за все время действия договора. Когда начислены проценты по займу выданному, проводки составляются между дебетом 76 и кредитом 91.1 или 90. В момент оплаты суммы вознаграждения дебетуется счет 50 или 51 и кредитуется счет 76.

Если ссуда предоставляется наемному сотруднику, то ее учет ведется на счете 73.1. В дебет записывается выданная ссуда, в кредит – платежи в счет погашения займа. Отражает проценты по предоставленному работнику займу проводка Д73.1 – К91.1. Если кредитные средства были выданы сразу нескольким сотрудникам, то аналитическим учетом должно быть произведено разделение по каждому заемщику. При возникновении у работника задолженности перед предприятием делается запись Д73.1 – К50 или 51.

Когда начисляют проценты по краткосрочным займам, проводки в учете составляются такие же, как и для долгосрочных ссуд. По дебету выступает 76 счет, а по кредиту статья учета дохода на 90 или 91 счете. Отличаются корреспонденции по кредитам с беспроцентным погашением.

В налоговом учете в соответствии с нормами ст. 250 НК РФ проценты по предоставленным займам (проводки включения их в доходы обязательно должны быть сделаны в конце каждого месяца без привязки к дате фактического перевода средств) причисляются к внереализационным поступлениям. В письме Минфина от 24.01.2011 г. № 07-02-18/01 говорится о необходимости признания процентов по выданным ссудам равномерными частями на протяжении всего периода действия ссудного договора. Дата фактического погашения суммы процентных вознаграждений не должна учитываться.

Когда возвращен кредит и получены проценты по займу, проводки закрытия кредита формируются через дебетование счета учета денежных средств (50 или 51, 52) и кредитование 58 счета, т.е. Дт 50 (51, 52) – Кт 58.

Бухгалтерские проводки по начислению процентов по договору займа

Рассмотрим как ведется учет займов на предприятии. В частности изучим как провести выдачу займа сотруднику, как начисляются проценты по займам выданным, какие проводки формируются по данным операциям.

Учет финансовых вложений в займы

Большинство способов займа являются возвратным материальным вливанием, где как правило требуется не только отдавать взятые на оговоренное время суммы, но и оплатить начисленные по договору проценты, однако займы могут быть и беспроцентными. Основные различия между договорами кредита и займа представлены ниже:

Работающие граждане на сегодня могут воспользоваться помощью своих предприятий и получить заем или ссуду на определенный срок. Операции с заемными финансами, в частности заимодавца и заемщика регламентированы нормативными документами РФ:

- ГК РФ п.1 ст.807;

- ГК России п.313;

- Федеральный Закон № 402 06.12.2011г. , ч.1 ст.9;

- ПБУ №19/02 п.2;

- ПБУ №1/2008 п.7.

Непосредственно эти документы разъясняют все нюансы относительно работы с займами, их обслуживания и возврата и должно быть отражено в регистрах учета по первичным документам. Итак, как отразить в проводках мероприятия по займам? Здесь достаточно много особенностей, требующих внимания и профессионального опыта.

Учет операций по выдаче займа

В современном законодательном поле рассматривается масса вариантов материальной помощи, которую могут оказать своим сотрудникам их работодатели.

ГК также рассматривает возможность предоставления помощи, как работникам фирмы, но в этом случае ежемесячная сумма возврата не может быть свыше 1/5 заработной платы. Возможен заем и сторонним гражданам, которые не работают на предприятии.

Заем может быть денежным, натуральным или товарным. Первичными документами для этих операций на основании ФЗ-402 являются следующие документы:

- Личное заявление заемщика;

- Распоряжение руководителя для заведующего складом;

- Товарная накладная;

- РКО, кассовая книга.

Получите 267 видеоуроков по 1С бесплатно:

Каким образом отражается выдача займа? Посредством проводки счета 73/1 по расчетам по предоставлению займов. При этом выдача из кассы отражается на 73/1 и по кредиту сч. 50 на основании кассового ордера. Проводки по займам от учредителей оперируют со счетами 66, 67 и 50 или 51 в случае работы с банковским счетом.

Отдельным важным вопросом является отражение начисление и перечисление (оплата) процентов по займу. В корреспонденции по начислению платы за использование займа участвуют счета 73/1 и 91/1, 91/2 и 66,67.

Бухгалтерия должна четко отслеживать время, на которое предоставлена возвратная оплачиваемая помощь сотруднику своевременно начислять проценты согласно с условиями договора или утвержденного графика погашения займа.

Получение займа работником отражается в кассовой книге на основании РКО и заявления сотрудника, подписанного руководителем, расписки о получении:

Проводки по беспроцентному займу от учредителя используют также счета 66, 67 и 50, 51, корреспонденция со сч. 92/2 не применяется.

Как оформляется операция по выдаче займа сотруднику

В контексте рассматриваемой темы наиболее часто встречаются такие ситуации.

Экспедитор ООО «ХХХ» Агеев Н. предоставил заявление на получение займа на оплату обучения в ВУЗе по контракту в сумме 50 000 руб. сроком на 1 год. Руководитель подписал заявление на беспроцентный заем, которое затем поступило в бухгалтерию. После рассмотрения гл. бухгалтером работнику был выдан заем в сумме 50 000 руб. на условиях возврата частями из заработной платы.

Директору ООО «ХХХ» Мухе В. П. было принято решение выдать заем от учредителей в сумме 100 000 руб. на 6 мес. под 10%. Для выплаты гл. бухгалтеру поступили следующие документы – заявление Мухи В. П., протокол собрания учредителей ООО. Деньги были перечислены с р/счета фирмы на зарплатную карту получателя.

Таблица проводок по займам выданным

Операции с выданными займами должны отражаться проводками:

| Дт | Кт | Сумма, руб. | Документ | |

| Выдан беспроцентный заем сотруднику из кассы | 73/1 | 50 | 50 000, 00 | РКО, расписка |

| Удержана из з/п сотрудника ежемесячная сумма по договору займа | 70 | 73/1 | 4 167, 00 | ПКО |

| Выдан займ от учредителя директору Мухе В. П. перечислением с р/с | 67 | 51 | 100 000, 00 | Выписка банка |

| Начислены проценты по займу проводки | 91/2 | 66 | 5 000, 00 | Договор, бух. справка |

| Перечислена часть займа по договору (погашение займа) | 51 | 67 | 18 000, 00 | Выписка |

| Перечислены ежемесячные проценты | 51 | 66 | 834, 00 | Выписка |

При полном своевременном возврате займа производится ревизия остатков на счетах 66, 67, 73/1, бухгалтерия оформляет справку по отсутствию задолженности заемщиков перед предприятием, при этом финальная проводка – Дт 99/1 Кт 91/2 фиксируется по процентным проводкам.

Проводки начисленных процентов по выданным займам

Процентную выгоду можно распределить к доходам от целевого функционирования или к иным поступлениям. Такой выбор прописывается в уставных документах об учете компании.

Получение процентов удовлетворяет таким проводкам:

- начисление: Д 76, Кр 91-1 «Прочие доходы»;

- получение процентных средств: Д 50 (51), Кр 76.

Проценты в натуральной форме

Получение процентов в форме натуры отразится на балансе, только когда они будут образованы:

- начисленные проценты в натуральной форме: Д 76, Кр 91-1;

- оплата процентов в виде пришедшей собственности: Д 41 (09, 10), Кр 76;

- учет налога на дивиденды в виде пришедшей собственности: Д 19, Кр 76.

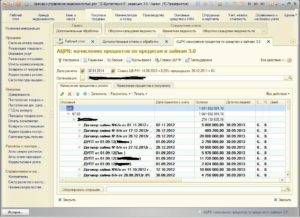

Как отразить выданные займы в 1С 8.3 | визор365.рф

>> Вопросы по 1С >> Займы в 1С 8.3

Займы, которыми оперирует организация (предприниматель), в зависимости от того в какой роли она выступает, могут быть двух видов: займы выданные и займы полученные. В этой статье мы рассмотрим вопросы, касающиеся отражения в учете в 1С 8.3 займов выданных.

Организация может выдать займ следующим лицам: другой организации (предпринимателю), собственному сотруднику, собственному учредителю, постороннему физическому лицу.Операции по выдаче займа начинаются с оформления договора займа.

Договор займа в 1С 8.3

Чтобы создать договор займа в 1С Бухгалтерия 8.3 необходимо в списке договоров контрагента, которому будет выдан займ добавить договор соответствующего типа. Для этого в панеле разделов заходим в раздел «Справочники» и открываем справочник «Контрагенты». Открываем нужного нам контрагента (или создаем его), переходим на закладку «Договоры» и нажимаем кнопку «Создать».

В открывшемся окне нужно указать: нашу организацию, контрагента, номер, наименование договора и его дату.В графе вид договора выбираем «Прочее». Нажимаем кнопку «Записать».

Договор займа с сотрудником организации

В 1С Бухгалтерия 8.3, если используется план счетов, предложенный программой, то для взаиморасчетов с сотрудником по выданным займам будет использоваться счет учета 73.01. В соответствии с настройками программы аналитический учет в разбивке по договорам займа на данном субсчете не ведется.

Соответственно, если вы используете план счетов, преднастроенный в 1С Бухгалтерия 8.3, то создавать договор займа с сотрудником в программе не нужно. В 1С Бухгалтерия 8.

3 (при использовании типового плана счетов) ведение аналитического учета в разрезе договоров займов c сотрудником не предусмотрено.

Начисление займов в 1С 8.3

Моментом возникновения обязательств заемщика перед займодавцем по договору займа будет являться момент передачи денежных средств на расчетный счет заемщика или момент выдачи заемщику наличных денежных средств из кассы организации.Таким образом документами начисления основной суммы займа (так называемого «тела» займа) в 1С Бухгалтерия 8.3 будут являться: банковская выписка и(или) расходный кассовый ордер.

Начисление займа, предоставленного организации или стороннему физическому лицу

При перечислении суммы займа на расчетный счет организации (или стороннего физического лица) в банковской выписке, формируемой в 1С Бухгалтерия 8.

3 в графе «Вид операции» нужно выбрать вид «Выдача займа контрагенту».При этом в графе «Счет расчетов» будет автоматически указан счет 58.03 «Предоставленные займы».

В графе «Договор» нужно указать договор займа, который мы создавали контрагенту на предыдущем этапе.

В графе «Статья расходов» указываем статью ДДС «Предоставление займов другим лицам».

Начисление займа, предоставленного сотруднику организации

При перечислении суммы займа на банковский счет сотрудника организации в банковской выписке, формируемой в 1С Бухгалтерия 8.3 необходимо в графе «Вид операции» выбрать вид «Выдача займа работнику».

Начисление займа, предоставленного наличными денежными средствами из кассы организации

Аналогично начислению займа, предоставленного безналичным способом, в 1С Бухгалтерия 8.3 происходит начисление займа выданного из кассы организации.

Только в качестве документа, формирующего начисление, будет выступать не банковская выписка, а документ «Выдача наличных» (а в качестве документа — основания отражения в учете выступает «Расходный кассовый ордер»).

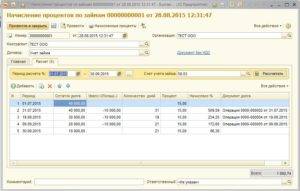

Проценты по займам в 1С 8.3

В бухгалтерском учете начисление процентов по предоставленному займу производится ежемесячно согласно п. 16 ПБУ 9/99 (см. КонсультантПлюс).Отражение процентов по предоставленному займу в налоговом учете регламентируется п. 4 статьи 328 НК РФ (см. КонсультантПлюс).

Начисление процентов по займам в 1С 8.3

Начисление процентов по займам в 1С Бухгалтерия 8.3 осуществляется в разделе «Операции», из закладки «Операции, введенные вручную», документом «Операция».

Создаем новый документ «Операция».Указываем счет Дебета: для организации — 76.09, для постороннего физического лица — 76.10, для сотрудника — 73.01. Указываем контрагента и договор (для сотрудника договор не указывается).Указываем счет Кредита — 91.

01 и статью доходов. Если нужной нам статьи в списке статей нет, то ее нужно создать, указав «Вид статьи» — «Проценты к получению (уплате)».

В графе «Сумма» рассчитываем и указываем сумму процентов пропорционально календарным дням пользования займом в текущем месяце.

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

Дебет 58 Кредит (50, …)

– проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50,10, и т.д.).

Возврат займов оформляется проводкой:

Дебет (50, 40…) Кредит 58 (76)

.

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС

– при выдаче займа - Дебет 19 Кредит 58 (76)

– учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

Дебет 73 Кредит 50 ()

.

Возврат оформляется обратной проводкой.

Проводки по выдаче займа:

Учет операций в 1С

Пошаговые инструкции по учету операций получения денег взаймы, начислению % за пользование ими, погашению кредиторской задолженности показаны в 1С 8 (Конфигурация: бухгалтерия предприятия, редакция 8.2). Наиболее распространенные условия между контрагентами – предоставление в пользование финансов за определенную плату (процент).

На расчетный счет

- Выбрать раздел «Банк» – «Банковские выписки».

- В строке меню «Банковские выписки» указать действие «Загрузить».

- Выбрать файл и нажать «Прочитать данные из файла». В свободном поле откроются все платежные документы, которые можно занести в программу из текущего файла. Проверив их, необходимо нажать «Загрузить» внизу страницы и перейти к разделу банковских выписок.

- Перейти к документу поступления денег и перепроверить реквизиты:

– в разделе операций выбрать расчеты по кредитам и займам;

– контрагент и основные данные по нему должны совпадать с оформленным договором;

– выбрать договор, счет учета (в зависимости от срока 66.03 или 67.03), статья движения денежных средств – расчеты по кредитам и займам с контрагентами;

Примечание! Договор займа должен быть создан с видом «Прочее».

– уточнить данные, провести документ, нажав «Oк», по значку можно посмотреть сформированные проводки:

Дт51 Кт66.03 (67.03) – полученные заемные средства.

Наличными

Поступление денег в организацию отображается приходным кассовым ордером (ПКО):

- Перейти в раздел «Касса» – «Приходный кассовый ордер».

- Добавить новый ПКО, выбрав операцию расчетов по кредитам и займам.

- Заполнить основные реквизиты по контрагенту, договору, сумме и счету учета. После проверки информации провести документ, затем ‒ «Оk».

- Нажав специальный значок, проанализировать сформированные проводки:

Дт50 Кт66.03 (67.03).

Учет займов у заимодавца — проводки по выдаче займов

Если фирма выдает заем другой организации, то проводки будут такие:

Дебет 58 Кредит (50, …)

– проводку по выданному займу.

Как видно из проводки, заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по дебету 76 счета и кредиту счета выдачи средств или имущества (50,10, и т.д.).

Возврат займов оформляется проводкой:

Дебет (50, 40…) Кредит 58 (76)

.

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате кредита в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

- Дебет 91.2 Кредит 68 НДС

– при выдаче займа - Дебет 19 Кредит 58 (76)

– учет входного НДС при возврате займа.

Выдача займа работнику организации оформляется проводкой:

Дебет 73 Кредит 50 ()

.

Возврат оформляется обратной проводкой.

Проводки по выдаче займа:

Отражение процентов по кредиту в бухгалтерском учете: пример

Рассмотрим, как правильно должны быть составлены проводки и начислены проценты по кредиту в бухгалтерском учете.

Компания «СтройМастер» использует для пополнения оборотных активов кредитные средства, взятые в банке на 10 месяцев под 10% годовых. Сумма — 4 млн руб. Договор заключен 01.03.2016.

Одновременно компанией уже 2 года выплачивается кредит, который был использован на строительство нового объекта основных средств. Строительство еще не закончено. Сумма —3 млн руб. под 8% годовых.

Рассмотрим начисление процентов по этим договорам в марте 2016 года:

- Договор на пополнение оборотных средств заключен сроком на 10 месяцев. Соответственно, для учета будем использовать счет 66 (для краткосрочных займов): Дт 51 Кт 66 — 4 000 000 руб. (учтено получение краткосрочного кредита).

Сумма процентов в день составит: 4 000 000×10%/365= 1095,89 руб.

Проценты к начислению в марте: 1 095,89 × 31= 33972,60 руб.

Проводка: Дт 91.2 «Прочие расходы» Кт 66.2 «Проценты по краткосрочным кредитам»— 33 972,60 руб.

- Кредитный договор, целью которого было вложение в инвестиционный актив, судя по срокам существования в компании, должен быть квалифицирован как долгосрочный и учитываться на счете 67 (для долгосрочных кредитов).

Сумма процентов в марте: 3 000 000 × 8% / 365 × 31= 20 383,56 руб.

Для таких процентов по кредиту проводка будет следующая: Дт 08 Кт 67.2 «Проценты по долгосрочным займам»— 20 383,56 руб. (проценты по долгосрочному кредиту, используемому для инвестиционного проекта, включены в стоимость внеоборотного актива).

Начисление процентов в учете — та часть бухгалтерской работы, которая осуществляется, как правило, ежемесячно и влияет на формирование корректного финансового результата. Действующее законодательство позволяет нам отражать плату за пользование кредитом в расходах, и задача бухгалтера — не ошибиться в расчете текущих расходов по кредиту.

Итоги

Предоставление денежных средств в долг по договоренности между юрлицами может осуществляться как на условиях оплаты процентов за это, так и без дополнительных платежей. Для займодавца заем в первом случае приобретает характер финвложений (т. е. приносит доход), а во втором является просто дебиторской задолженностью. Соответственно, учитывать сумму средств, выданных в долг, надо на счете либо 58, либо 76, отражая это проводкой либо Дт 58 Кт 51 (52), либо Дт 76 Кт 51 (52). Проводки по процентам, начисляемым по займу, отраженному на счете 58, будут привязаны к счету 76: Дт 76 Кт 91 (90) — начисление; Дт 51 (52) Кт 76 — оплата.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.