Учет НДС в 1С

Учет НДС осуществляется автоматически при занесении первичных документов:

- Принятие НДС к вычету по авансам, выданным поставщикам

- Исчисление НДС по авансам, полученным от покупателей (безнал)

- Приобретение материалов для производства продукции

- Приобретение основного средства: автомобиль

- Реализация товаров в оптовой торговле и т.д.

Но иногда бывают ситуации, когда необходимо:

предъявить НДС к вычету вручную, для этого используйте документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету.

начислить НДС вручную, для этого предназначен документ Отражение начисления НДС в разделе Операции — НДС — Отражение начисления НДС.

Отражение НДС к вычету в 1С 8.3: как заполнить

Рассмотрим заполнение документа на примере.

Аннулируйте вычет документом Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету.

На вкладке Главное заполните:

- Контрагент — поставщик или прочий контрагент, входящий НДС, по которому принимается к вычету или аннулируется этот вычет. В нашем примере — ХОРОШИЙ ПОСТАВЩИК ООО (контрагент, по которому возник разрыв).

- Договор — договор с контрагентом, по которому оформляется операция.

- Документ расчетов — документ поступления или оплаты, по которому принимается к вычету НДС или аннулируется вычет. Данное поле может быть не заполнено, если первичный документ не введен в базу. В нашем примере — Поступление от 30.06.2018, т. к. именно по этому поступлению НДС принят к вычету и его нужно аннулировать.

- Флажок Использовать как запись книги покупок — если его установить, запись отразится в книге покупок этим документом. Если флажок не устанавливаете, то вычет НДС оформите документом Формирование записей книги покупок.

- Установка Флажка Формировать проводки позволяет сформировать проводку Дт 68.02 Кт 19.04. Счет НДС устанавливаем на вкладке Товары и услуги.

- Флажок Запись дополнительного листа за период — устанавливается. Указывается период, только если запись должна попасть в доп. лист, как в нашем примере.

- Флажок Использовать документ расчетов как счет-фактуру — если установлен, то новый счет-фактура не создается, запись делается по счету-фактуре к документу расчетов. Если не установлен, то необходимо ввести данные счета-фактуры внизу формы.

На вкладке Товары и услуги отразите Виды ценностей, по которым отражается НДС к вычету, Сумму и Счет учета НДС.

В нашем примере аннулируется вычет НДС, поэтому сумма указывается с минусом.

На вкладке Документы оплаты покажите, когда была осуществлена оплата, если эти данные необходимы для вычета, например, при авансах.

Подробнее Требование из ИФНС о «разрыве» в цепочке

Декларация по НДС в 1С 8.3: как сформировать пошагово

Как сделать отчет по НДС в 1С 8.3? Рассмотрим пошаговую инструкцию проверки НДС и формирование отчетности по НДС.

В 1С появился помощник по формированию отчетности НДС, в котором можно сразу проверить учет, ввести все регламентные документы и сформировать декларацию. Запустите его в разделе Отчеты — НДС — Отчетность по НДС.

Все действия по НДС можно разбить на несколько шагов:

- ;

- ;

- ;

- ;

- ;

- .

Настройки и введение первичных документов были рассмотрены выше. Здесь мы рассмотрим последние 4 шага.

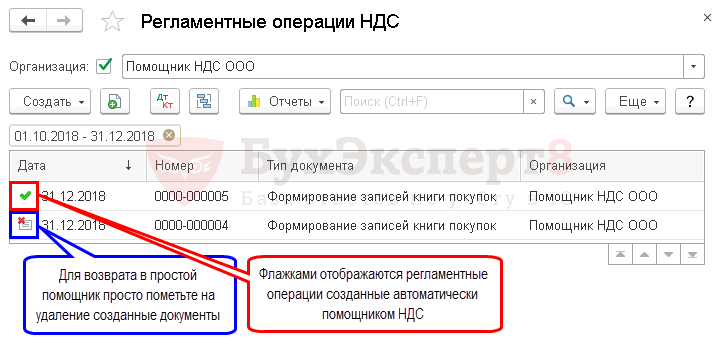

Формирование регламентных операций

Формирование регламентных операций может быть выполнено в 2-х вариантах:

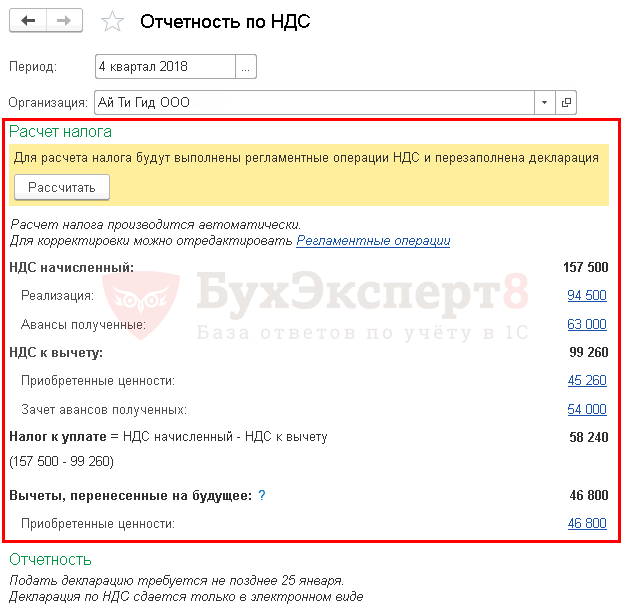

Простой помощник помогает рассчитать налог и при необходимости перенести вычеты, сформировав автоматически все регламентные операции. По кнопке Рассчитать происходит проверка учета НДС, расчет налога и формирование регламентных операций. Все рассчитанные суммы отразятся в соответствующих блоках, по которым можно перейти и увидеть их расшифровку.

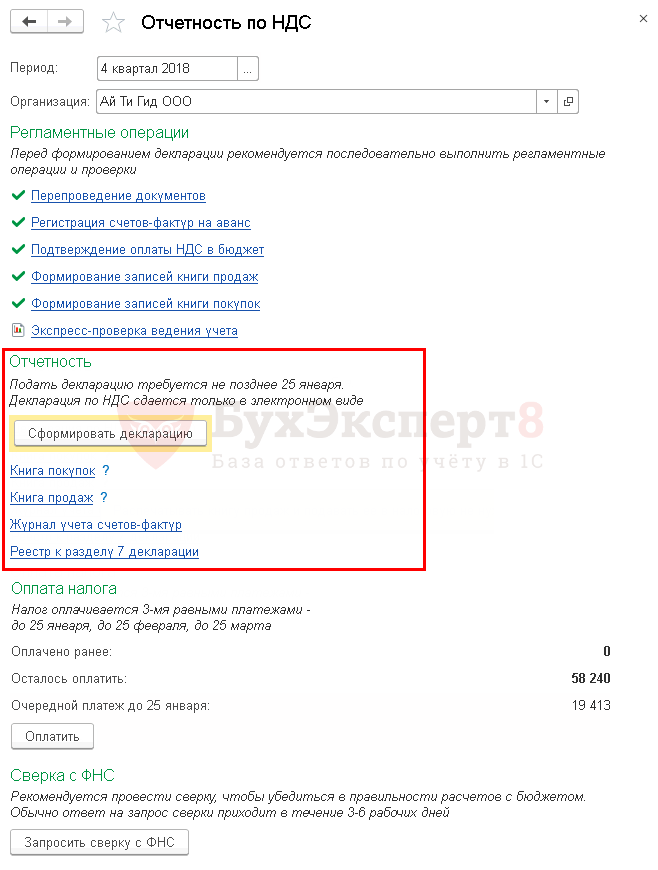

Представление отчетности

Декларацию по НДС создайте по кнопке Сформировать декларацию. Здесь же по ссылкам можно перейти и распечатать книгу покупок, продаж и т. д.

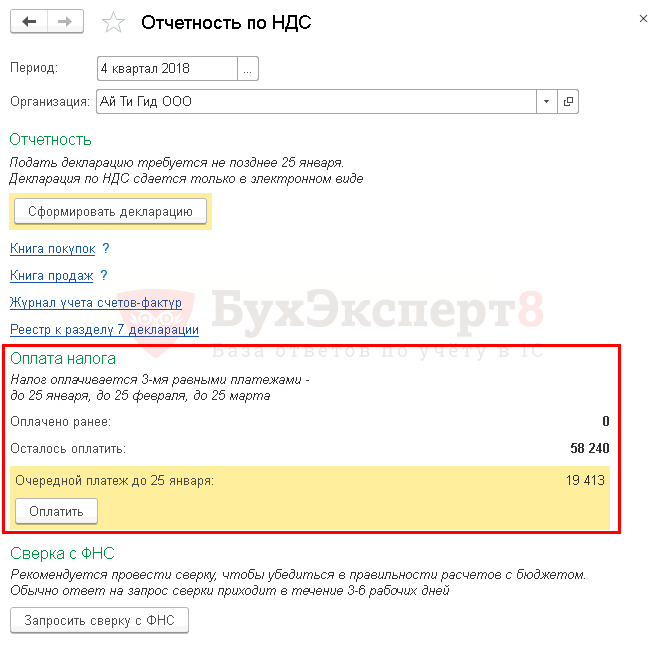

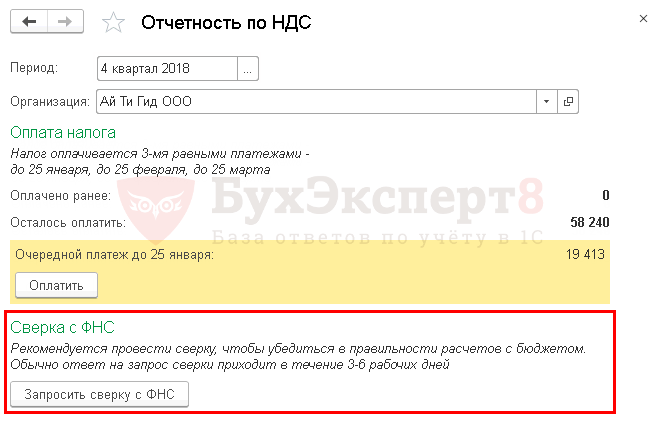

Оплата налога

Помощник подскажет, сколько и до какого срока необходимо уплатить НДС, а также поможет сформировать платежное поручение на уплату налога по кнопке Оплатить.

Сверка с ФНС

По кнопке Запросить сверку с ФНС можно провести сверку расчетов по НДС с налоговыми органами.

Для проведения сверки нужно, чтобы была подключена 1С: Отчетность.

Бухгалтерские проводки по налогу на прибыль

Какие бывают проводки, которые касаются налога на прибыль:

- Начислен налог на прибыль – проводка Дт99 Кт68, субсчет «Налог на прибыль». Исходная документация представляет собой декларацию по налогу на прибыль предприятия, а также бухгалтерскую справку;

- Условный расход по налогу на прибыль – проводка Дт99 Кт68, субсчет «Условный расход по налогу на прибыль». Денежное выражение «условной» бухгалтерской прибыли, помноженное на процент ставки налога на прибыль. Возникает по итогам несоответствия в бухучете и налоговой отчетности;

- Отражен отложенный налоговый актив (ОНА) – проводка Дт09 Кт68. По дебету счета 09 «Отложенные налоговые активы» ОНА учитывается, по кредиту счета «Расчет по налогам и сборам» ОНА погашается. Отложенный налоговый актив – это фрагмент налоговой прибыли, который откладывается для уплаты на будущий период. Он возникает в результате различий между вычислениями в бухгалтерском и налоговом учете. Первичными документами для заполнения данных являются налоговые регистры и бухгалтерская справка;

- Уменьшен или полностью погашен ОНА – проводка Дт68 Кт09;

- Условный доход по налогу на прибыль – проводки Дт68 Кт99, субсчет «Условный доход по налогу на прибыль». Сумма «условной» бухгалтерской экономии, помноженная на ставку налога на прибыль. Формируется по итогам несоответствия в бухучете и налоговой отчетности;

- Списан ОНА, который уже не должен увеличить прибыль в будущем отчетном периоде, – проводка Дт99 Кт09;

- Отражено отложенное налоговое обязательство (ОНО) – проводка Дт68 Кт77. ОНО возникает, когда величина налоговой прибыли не больше величины бухгалтерской;

- Уменьшено или полностью погашено ОНО – проводка Дт77 Кт68;

- Списано ОНО, которое уже не должно увеличить прибыль в отчетном и будущем периоде – проводка Дт77 Кт99;

- Уплачены авансовые платежи по налогу на прибыль – проводка Дт68 Кт51;

- Уплачен налог на прибыль – проводка Дт68 Кт51. Первичные документы, на основании которых исчисляется – платежное поручение и банковская выписка.

Типовые проводки по НДС по приобретенным ценностям

Учет НДСпо приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 20 (23, 29) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

См. также материал«Какие основания и как списать НДС на 91 счет?»

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в материале«Когда восстанавливать НДС»

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

Настройки 1С

Учетная политика

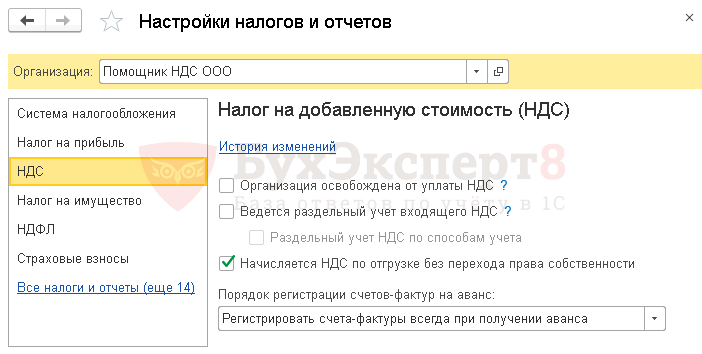

Основные настройки по учету НДС устанавливаются в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС.

Изучить подробнее Учетная политика по НУ: вкладка НДС

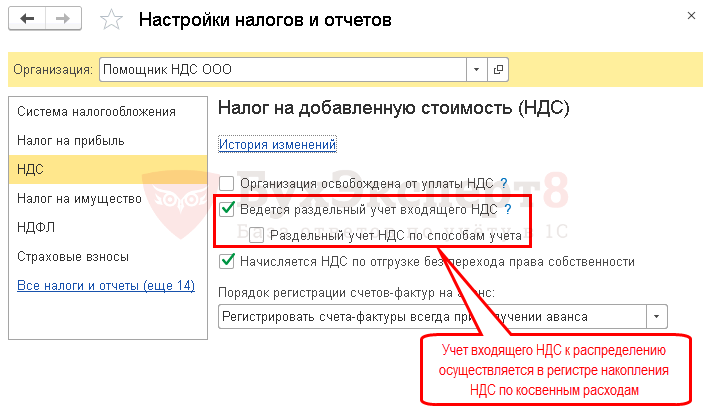

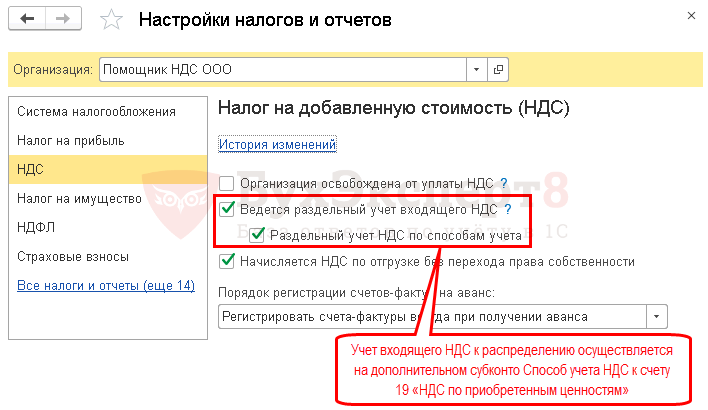

Раздельный учет НДС

В 1С есть 2 варианта раздельного учета НДС:

с помощью регистра НДС по косвенным расходам;

с помощью субконто Способы учета НДС на счетах учета входящего НДС.

Изучить подробнее раздельный учет НДС с 2018 года с примерами в 1С 8.3 Бухгалтерия

Счет учета НДС

Счет учета НДС по реализации в 1С 8.3 — что ставить? Что при поступлении, что при реализации, счет устанавливается автоматически согласно настройкам в регистре сведений Счета учета номенклатуры или в зависимости от используемых документов. Но при необходимости его всегда можно откорректировать.

Если реализуются ТМЦ, т. е. реализация осуществляется по основному виду деятельности, тогда устанавливается счет 90.03 «Налог на добавленную стоимость». Если же реализуется основное средство или материалы, доходы по которым отражаются на счете 91.01 «Прочие доходы», то счет НДС устанавливается как 91.02 «Прочие расходы».

См. также отрывок из записи эфира от 24 декабря 2018 г. «НДС»

Документы по учету услуг банка в 1С могут быть различными. На выбор конкретного документа влияют следующие критерии:

- облагается ли услуга НДС;

- нужно ли поручение клиента на списание суммы комиссии или в договоре с банком предусмотрено автоматическое списание;

- к каким расходам в НУ относятся услуги банка.

Представим варианты оформления в 1С услуг банка в зависимости от рассмотренных критериев:

Поэтому, если услуги банка облагаются НДС, то они оформляются аналогично поступлению обычных сторонних услуг документом Поступление (акт, накладная) вид операции Услуги (акт). При этом проводки в 1С по НДС с комиссии банка будут следующими: Дт 19.04 Кт 76.09.

Книга продаж: проводки НДС

Начисляют налог при оформлении реализации – сч. 68/НДС кредитуется, корреспондируясь со счетами 90 или 91.

В книге продаж реализация (код вида операции 01) отражается построчно по каждой операции в строгой хронологии.

Пример:

Проводки:

Д/т | К/т | На сумму | |

Выручка | 62 | 90/1 | 240 000 |

НДС: | |||

Исчислен | 90/3 | 68 | 40 000 |

Уплачен | 68 | 51 | 40 000 |

Авансы полученные и книга продаж: проводки

Зачастую поставке предшествует перечисление авансового платежа. Его размер определяется соглашением и не имеет ограниченных законодателем рамок. В книге продаж этот тип операций шифруется кодом 02, а продавец сразу по получении предоплаты обязан оформить «авансовый» СФ, исчислить НДС и зафиксировать его в книге продаж.

Вычленить НДС из предоплаты можно по ставке, действующей для категории поставляемых ТМЦ – 10/110 или 20/120. В бухучете авансы учитывают на сч. 62/АВ, а НДС с предварительного платежа – на сч.76. В ситуации с предоплатой рассчитать НДС продавцу придется дважды: по поступившей предоплате и факту отгрузки. В книге продаж предоплата отражается следующим образом:

kniga_prodazh_.jpg

Согласно записи книги продаж проводки будут такими:

Д/т | К/т | Сумма | |

Аванс получен | 51 | 62/АВ | 150 000 |

НДС с аванса (150000х20/120) | 76 | 68 | 25 000 |

По факту отгрузки (допустим, товар предварительно оплачен полностью) | |||

Учтена выручка | 62 | 90/1 | 150 000 |

НДС | 90/3 | 68 | 25 000 |

Аванс засчитан в оплату поставки | 62/АВ | 62 | 150 000 |

Зачтен НДС с аванса | 68 | 76 | 25 000 |

Заметим, что по авансам полученным/выданным до 01.01.2019 налог исчисляется по ставке 18/118%. Следовательно, при отгрузке уже в 2019 возмещение налога с полученного аванса, равно как и восстановление с выданного осуществляются по той же ставке (18/118).

НДС с выданных авансов: проводки у покупателя

Приобретатель вправе принять «авансовый» НДС к вычету, для чего открывает счет 60/АВ и оформляет записи (по условиям вышеприведенного примера):

Операции | Д/т | К/т | Сумма |

Аванс перечислен (получен СФ на аванс) | 60/АВ | 51 | 150 000 |

НДС с аванса направлен к возмещению | 68 | 76 | 25 000 |

После получения второго СФ от продавца на поставку и оприходования ТМЦ: | |||

Товар оприходован | 41 | 60 | 125 000 |

НДС: | |||

Начислен | 19 | 60 | 25 000 |

Принят к вычету | 68 | 19 | 25 000 |

Аванс зачтен в оплату поставки | 60 | 60/АВ | 150 000 |

Восстановлен НДС | 76 | 68 | 25 000 |

Книга продаж: какие проводки формируются при восстановлении НДС у продавца

Несостоявшиеся сделки предполагают возврат аванса поставщиком. В подобной ситуации продавец вправе принять к возмещению «авансовый» НДС после возвращения предоплаты, отразив в учете следующие записи:

Операции | Д/т | К/т | Сумма |

Аванс перечислен приобретателю | 62/АВ | 51 | 150 000 |

НДС принят к возмещению | 68 | 76 | 25 000 |

Начисление НДС с поступлений

НДС облагаются:

- Продажа товаров, услуг, работ в России.

- Передача имущественных прав.

- Производство для собственного потребления.

- СМР для собственного потребления.

- Импортные операции.

В любом случае местом реализации должна быть территория РФ. Это значит, что товары должны храниться или находиться на момент отгрузки в РФ, услуги, которые оказывает фирма, должны быть исполнены в РФ или территориях под ее юрисдикцией, пункты отправления – РФ и т.д.

Чтобы найти налоговую базу по НДС определяется на момент дня передачи покупателю товаров (оказанию услуг и т.д.), либо, на момент поступления денежных средств по данной реализации. Если договором предусмотрены авансы, то рассчитывать базу нужно будет несколько раз. В этом случае нужно применить расчетные ставки налога.

Ставки налога НДС:

- 0%

- 10%

- 18%

- 10/110 и 18/118

При операциях, облагаемых НДС нужно составлять счета-фактуры, либо УПД, Документы оформляются в двух экземплярах. У поставщика и покупателя они регистрируются в книге продаж и покупок. Посредники, выполняющие операции, облагаемые НДС, должны в обязательном порядке вести журнал учета счетов-фактур.

Налог начисляется отдельно по каждой ставке, если фирма применяет несколько. Затем их складывают и получают общую сумму налога. Расчет НДС осуществляется путем заполнения декларации.

НДС по реализации начисляется по дебету счета 90.3. По внереализационным поступлениям – 91.2. По кредиту корреспондируют со счетом 68.

- Дебет 90.3 Кредит 68 –НДС по реализации при отгрузке

- Дебет 90.3 Кредит 76 –НДС по реализации при оплате

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам отгруженным

- Дебет 91.2 Кредит 68 –НДС по внереализационным доходам оплаченным

Если не вести раздельный учет

Раздельный учет по НДС обязателен для фирмы в таких случаях:

- при параллельном ведении облагаемых и необлагаемых этим налогом видов деятельности;

- при использовании сразу двух налоговых режимов;

- при оказании услуг как коммерческого характера, так и таких, цены на которые регулируются государством;

- при работе по государственным контрактам;

- при совмещении коммерческой и некоммерческой деятельности.

ВНИМАНИЕ!

К первому случаю относится и учет «входного» НДС для товаров (работ, услуг), приобретенных в рамках разных видов деятельности (облагаемых и необлагаемых). Это касается не только предметов, но и нематериальных активов (абзац 5 п

4 ст. 170 НК РФ).

Если экономический субъект в этих случаях не вводит раздельный учет, он теряет права на:

- вычеты по НДС;

- уменьшение на сумму НДС базы налога на прибыль (п. 4 ст. 170 НК РФ);

- налоговые льготы (п. 4 ст. 149 НК РФ).

Исключения: когда разделять учет не надо

Предпринимателю лучше знать, когда вести раздельный учет не имеет практического смыла, ведь без необходимости увеличивать затраты труда бухгалтерии невыгодно.

Существуют отдельные законодательно оформленные ситуации, при которых раздельный учет может не вестись даже при наличии вышеприведенных условий. Среди них – ведение торговли за пределами Российской Федерации (отечественная организация действует территориально в другом государстве). В этом случае оказанные услуги или отпущенные товары не являются базой для начисления НДС.

ВАЖНО!

Отчетность в таком случае ведется по требованиям отечественного законодательства, однако рекомендуется в договоре дополнительно приписать указание на место продажи товаров или оказания услуг (для меньшей вероятности возникновения осложнений при проверках). Тем не менее если предприятие хочет вести раздельный учет в случаях, где это законодательством не предусмотрено, никто не будет иметь ничего против

Цель такого учета может быть не только чисто коммерческой (предоставление к вычету НДС), но и информационной, например, детализация данных по управлению. Раздельный учет в таких ситуациях – это добровольное право любой организации

Тем не менее если предприятие хочет вести раздельный учет в случаях, где это законодательством не предусмотрено, никто не будет иметь ничего против. Цель такого учета может быть не только чисто коммерческой (предоставление к вычету НДС), но и информационной, например, детализация данных по управлению. Раздельный учет в таких ситуациях – это добровольное право любой организации.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Бухгалтерские проводки по НДС: приобретены ценности

Учитывают налог при покупках следующими записями:

Операции | Д/т | К/т | Основание |

Отражен «входной» НДС по приобретенным ТМЦ, ОС, НМА, капвложениям, услугам | 19 | 60 | Счет-фактура |

Списание НДС на затраты производства по приобретенным активам, которые будут использоваться в необлагаемых налогом операциях. | 20, 23, 29 | 19 | Бухсправка-расчет |

Списание НДС на прочие расходы при невозможности принять налог к вычету, например, при неверном заполнении счета-фактуры поставщиком, его утере или непоступлении. | 91 | 19 | |

Восстановлен НДС, ранее предъявленный к возмещению по ТМЦ и услугам, использованным в необлагаемых операциях | 20, 23, 29 | 68 | |

НДС к вычету по активам | 68 | 19 |

Итак, возместить НДС из бюджета можно лишь при покупке активов/услуг, которые будут использованы в операциях, облагаемых НДС. В противном случае (когда имущество будет использоваться в необлагаемых операциях), сумму налога по этим активам списывают на производственные издержки (по аналогии с учетом в компаниях-неплательщиках НДС).

Отнесение НДС на прочие расходы, в обиходе — списание НДС (проводка Д/т 91 К/т 19) осуществляется как в случаях невозможности получения счета-фактуры, так и при непроизводственных расходах, понесенных в командировках (например, по дополнительным услугам, означенным в ж/д билетах), списании кредиторской задолженности, безвозмездной передаче имущества, окончания трехлетнего срока, отведенного для возмещения налога и др.